【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

在 OpenAI 和英伟达公司帮助掀起全球人工智能狂潮三年后,这两家公司正联手为一个成本更高的发展阶段铺平道路,而这笔交易迅速重新点燃了人们对人工智能泡沫的担忧。

英伟达周一表示,将向 OpenAI 投资高达 1000 亿美元,同时计划向这一 ChatGPT 的创造者供应数百万个市场领先的人工智能芯片,这在科技行业几乎没有先例

一些分析师表示,这引发了人们的质疑,即英伟达是否正通过大举投资来支撑市场,并维持企业对其产品的支出。

「这一行动将明显加剧 『循环』 的担忧,」 伯恩斯坦研究公司的分析师斯 Stacy Rasgon 在交易宣布后的一份投资者报告中写道。

在人工智能热潮的大部分时间里,这些担忧在不同程度上一直伴随着英伟达。根据 PitchBook 的数据,这家芯片制造商在 2024 年参与了超过 50 宗对人工智能公司的风险投资交易,并且今年的速度有望超过这个数字。其中一些公司,包括人工智能模型制造商和云服务提供商,随后又用这笔资金购买英伟达昂贵的图形处理单元 (GPU)。

但 Rasgon 说,这次对 OpenAI 的投资规模 「似乎让所有其他投资都相形见绌」。

Rasgon 写道,这笔交易 「可能会比我们之前看到的更猛烈地加剧这些担忧,并 (或许是理所当然地) 引发对该行动背后动机的担忧。」 他补充说,英伟达曾表示,对 OpenAI 的投资不会用于任何 「直接购买」 英伟达产品的行为。

华尔街 「永动机」

甲骨文本月早些时候表示,已签署数千亿美元合同,向 OpenAI 和其他少数大客户提供云计算服务,这推动其股价飙升,并使联合创始人拉里·埃里森 (Larry Ellison) 成为全球首富之一。

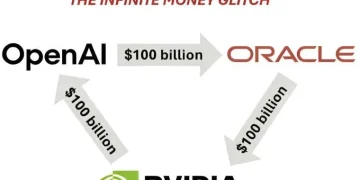

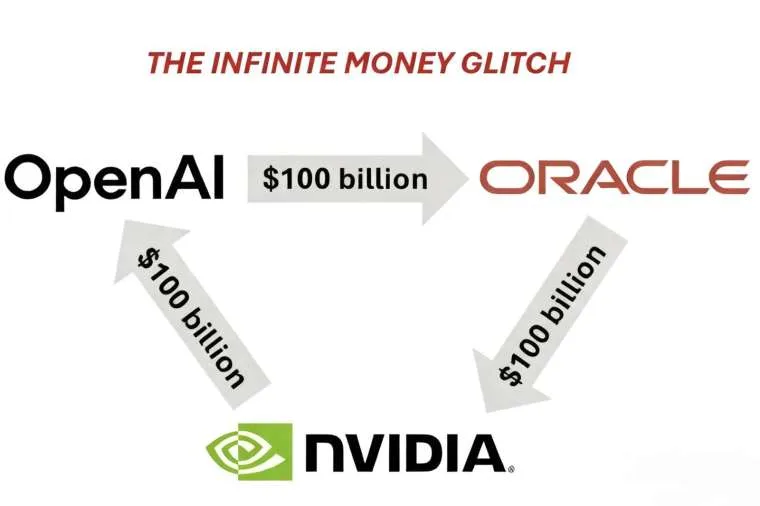

随著英伟达投资 OpenAI,这个 「三角关系」 形成了一个完整的资金循环闭环。根据协议,OpenAI 将利用英伟达建造并部署至少 10GW 的 AI 资料中心,这相当于 400 万至 500 万块英伟达的 GPU 芯片,几乎是英伟达今年的出货总量。这意味着:

OpenAI 向甲骨文购买庞大的云端服务;

甲骨文为了满足 OpenAI 的需求,向英伟达采购大量 GPU 芯片;

英伟达从中获利后,再以投资的形式将部分资金返还给 OpenAI,支持其基础设施建设;

这个看似完美的循环,让三方都各取所需:OpenAI 解决了对算力的极度饥渴,甲骨文获得了庞大的基础设施订单,而英伟达的销量也能更好,形成了一个 「永动机」。

社交媒体上也盛传一张图,展示了这三大巨头所建构的 「大模型-云基建-算力芯片」 循环,并引起了热烈讨论。

泡沫风险

然而,这是一个只许成功不许失败的情形。尽管这场合作让英伟达与甲骨文的股价大涨,但背后潜藏的风险其实很大。

首先,OpenAI 虽然估值高达千亿美元,但尚未实现获利,反而持续亏损。据估计,其 2025 年亏损可能超过 50 亿美元,而每年仅仅为资料中心和云端服务的支出就高达 600 亿美元,远超其当前 100 亿美元的年收入。

其次,甲骨文也面临挑战。为了跟上 AI 热潮,其高额支出导致负债和负现金流问题突出。与微软等竞争对手相比,甲骨文的债务股本比高达 427%,显示其负担沉重。

在来自 Google、Anthropic 等强劲对手的竞争下,这使得 「ONO」(OpenAI、Nvidia、Oracle) 三方的联盟更像是一场只许成功、不准失败的高风险游戏。任何一环出现问题,都可能引发连锁反应,甚至引爆市场。

英伟达与 OpenAI 的交易也发生在该行业的一个不确定时刻。行业内外的更多人士承认,美股当前存在着类似于 25 年前互联网泡沫破裂的人工智能泡沫风险。OpenAI 首席执行官萨姆·奥特曼 (Sam Altman) 已表示,一些人工智能初创公司的估值可能不合理,尽管他声称自己相信人工智能的长期潜力,并需要投资 「数万亿」 美元于基础设施来支持它。

通过与这家全球最有价值的公司建立更紧密的联系,OpenAI 或许能够解锁其作为一个亏损企业目前无法自行获得的融资和更多的算力。

「这有点像让你的父母为你的第一笔抵押贷款做担保,」Seaport Global Securities 的分析师 Jay Goldberg 说,他对英伟达的股票持有罕见的 「卖出」 评级。

Goldberg 说,他也认为这笔交易带有一丝循环融资的气息,并可能是 「类似泡沫行为」 的象征。

「在行情好的时候,这会让事情变得更好。我们将增长得更快,股价会上升得快得多,」 他说。「但当周期逆转时,它总会逆转,且让情况变得更糟。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

在 OpenAI 和英伟达公司帮助掀起全球人工智能狂潮三年后,这两家公司正联手为一个成本更高的发展阶段铺平道路,而这笔交易迅速重新点燃了人们对人工智能泡沫的担忧。

英伟达周一表示,将向 OpenAI 投资高达 1000 亿美元,同时计划向这一 ChatGPT 的创造者供应数百万个市场领先的人工智能芯片,这在科技行业几乎没有先例

一些分析师表示,这引发了人们的质疑,即英伟达是否正通过大举投资来支撑市场,并维持企业对其产品的支出。

「这一行动将明显加剧 『循环』 的担忧,」 伯恩斯坦研究公司的分析师斯 Stacy Rasgon 在交易宣布后的一份投资者报告中写道。

在人工智能热潮的大部分时间里,这些担忧在不同程度上一直伴随着英伟达。根据 PitchBook 的数据,这家芯片制造商在 2024 年参与了超过 50 宗对人工智能公司的风险投资交易,并且今年的速度有望超过这个数字。其中一些公司,包括人工智能模型制造商和云服务提供商,随后又用这笔资金购买英伟达昂贵的图形处理单元 (GPU)。

但 Rasgon 说,这次对 OpenAI 的投资规模 「似乎让所有其他投资都相形见绌」。

Rasgon 写道,这笔交易 「可能会比我们之前看到的更猛烈地加剧这些担忧,并 (或许是理所当然地) 引发对该行动背后动机的担忧。」 他补充说,英伟达曾表示,对 OpenAI 的投资不会用于任何 「直接购买」 英伟达产品的行为。

华尔街 「永动机」

甲骨文本月早些时候表示,已签署数千亿美元合同,向 OpenAI 和其他少数大客户提供云计算服务,这推动其股价飙升,并使联合创始人拉里·埃里森 (Larry Ellison) 成为全球首富之一。

随著英伟达投资 OpenAI,这个 「三角关系」 形成了一个完整的资金循环闭环。根据协议,OpenAI 将利用英伟达建造并部署至少 10GW 的 AI 资料中心,这相当于 400 万至 500 万块英伟达的 GPU 芯片,几乎是英伟达今年的出货总量。这意味着:

OpenAI 向甲骨文购买庞大的云端服务;

甲骨文为了满足 OpenAI 的需求,向英伟达采购大量 GPU 芯片;

英伟达从中获利后,再以投资的形式将部分资金返还给 OpenAI,支持其基础设施建设;

这个看似完美的循环,让三方都各取所需:OpenAI 解决了对算力的极度饥渴,甲骨文获得了庞大的基础设施订单,而英伟达的销量也能更好,形成了一个 「永动机」。

社交媒体上也盛传一张图,展示了这三大巨头所建构的 「大模型-云基建-算力芯片」 循环,并引起了热烈讨论。

泡沫风险

然而,这是一个只许成功不许失败的情形。尽管这场合作让英伟达与甲骨文的股价大涨,但背后潜藏的风险其实很大。

首先,OpenAI 虽然估值高达千亿美元,但尚未实现获利,反而持续亏损。据估计,其 2025 年亏损可能超过 50 亿美元,而每年仅仅为资料中心和云端服务的支出就高达 600 亿美元,远超其当前 100 亿美元的年收入。

其次,甲骨文也面临挑战。为了跟上 AI 热潮,其高额支出导致负债和负现金流问题突出。与微软等竞争对手相比,甲骨文的债务股本比高达 427%,显示其负担沉重。

在来自 Google、Anthropic 等强劲对手的竞争下,这使得 「ONO」(OpenAI、Nvidia、Oracle) 三方的联盟更像是一场只许成功、不准失败的高风险游戏。任何一环出现问题,都可能引发连锁反应,甚至引爆市场。

英伟达与 OpenAI 的交易也发生在该行业的一个不确定时刻。行业内外的更多人士承认,美股当前存在着类似于 25 年前互联网泡沫破裂的人工智能泡沫风险。OpenAI 首席执行官萨姆·奥特曼 (Sam Altman) 已表示,一些人工智能初创公司的估值可能不合理,尽管他声称自己相信人工智能的长期潜力,并需要投资 「数万亿」 美元于基础设施来支持它。

通过与这家全球最有价值的公司建立更紧密的联系,OpenAI 或许能够解锁其作为一个亏损企业目前无法自行获得的融资和更多的算力。

「这有点像让你的父母为你的第一笔抵押贷款做担保,」Seaport Global Securities 的分析师 Jay Goldberg 说,他对英伟达的股票持有罕见的 「卖出」 评级。

Goldberg 说,他也认为这笔交易带有一丝循环融资的气息,并可能是 「类似泡沫行为」 的象征。

「在行情好的时候,这会让事情变得更好。我们将增长得更快,股价会上升得快得多,」 他说。「但当周期逆转时,它总会逆转,且让情况变得更糟。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

在 OpenAI 和英伟达公司帮助掀起全球人工智能狂潮三年后,这两家公司正联手为一个成本更高的发展阶段铺平道路,而这笔交易迅速重新点燃了人们对人工智能泡沫的担忧。

英伟达周一表示,将向 OpenAI 投资高达 1000 亿美元,同时计划向这一 ChatGPT 的创造者供应数百万个市场领先的人工智能芯片,这在科技行业几乎没有先例

一些分析师表示,这引发了人们的质疑,即英伟达是否正通过大举投资来支撑市场,并维持企业对其产品的支出。

「这一行动将明显加剧 『循环』 的担忧,」 伯恩斯坦研究公司的分析师斯 Stacy Rasgon 在交易宣布后的一份投资者报告中写道。

在人工智能热潮的大部分时间里,这些担忧在不同程度上一直伴随着英伟达。根据 PitchBook 的数据,这家芯片制造商在 2024 年参与了超过 50 宗对人工智能公司的风险投资交易,并且今年的速度有望超过这个数字。其中一些公司,包括人工智能模型制造商和云服务提供商,随后又用这笔资金购买英伟达昂贵的图形处理单元 (GPU)。

但 Rasgon 说,这次对 OpenAI 的投资规模 「似乎让所有其他投资都相形见绌」。

Rasgon 写道,这笔交易 「可能会比我们之前看到的更猛烈地加剧这些担忧,并 (或许是理所当然地) 引发对该行动背后动机的担忧。」 他补充说,英伟达曾表示,对 OpenAI 的投资不会用于任何 「直接购买」 英伟达产品的行为。

华尔街 「永动机」

甲骨文本月早些时候表示,已签署数千亿美元合同,向 OpenAI 和其他少数大客户提供云计算服务,这推动其股价飙升,并使联合创始人拉里·埃里森 (Larry Ellison) 成为全球首富之一。

随著英伟达投资 OpenAI,这个 「三角关系」 形成了一个完整的资金循环闭环。根据协议,OpenAI 将利用英伟达建造并部署至少 10GW 的 AI 资料中心,这相当于 400 万至 500 万块英伟达的 GPU 芯片,几乎是英伟达今年的出货总量。这意味着:

OpenAI 向甲骨文购买庞大的云端服务;

甲骨文为了满足 OpenAI 的需求,向英伟达采购大量 GPU 芯片;

英伟达从中获利后,再以投资的形式将部分资金返还给 OpenAI,支持其基础设施建设;

这个看似完美的循环,让三方都各取所需:OpenAI 解决了对算力的极度饥渴,甲骨文获得了庞大的基础设施订单,而英伟达的销量也能更好,形成了一个 「永动机」。

社交媒体上也盛传一张图,展示了这三大巨头所建构的 「大模型-云基建-算力芯片」 循环,并引起了热烈讨论。

泡沫风险

然而,这是一个只许成功不许失败的情形。尽管这场合作让英伟达与甲骨文的股价大涨,但背后潜藏的风险其实很大。

首先,OpenAI 虽然估值高达千亿美元,但尚未实现获利,反而持续亏损。据估计,其 2025 年亏损可能超过 50 亿美元,而每年仅仅为资料中心和云端服务的支出就高达 600 亿美元,远超其当前 100 亿美元的年收入。

其次,甲骨文也面临挑战。为了跟上 AI 热潮,其高额支出导致负债和负现金流问题突出。与微软等竞争对手相比,甲骨文的债务股本比高达 427%,显示其负担沉重。

在来自 Google、Anthropic 等强劲对手的竞争下,这使得 「ONO」(OpenAI、Nvidia、Oracle) 三方的联盟更像是一场只许成功、不准失败的高风险游戏。任何一环出现问题,都可能引发连锁反应,甚至引爆市场。

英伟达与 OpenAI 的交易也发生在该行业的一个不确定时刻。行业内外的更多人士承认,美股当前存在着类似于 25 年前互联网泡沫破裂的人工智能泡沫风险。OpenAI 首席执行官萨姆·奥特曼 (Sam Altman) 已表示,一些人工智能初创公司的估值可能不合理,尽管他声称自己相信人工智能的长期潜力,并需要投资 「数万亿」 美元于基础设施来支持它。

通过与这家全球最有价值的公司建立更紧密的联系,OpenAI 或许能够解锁其作为一个亏损企业目前无法自行获得的融资和更多的算力。

「这有点像让你的父母为你的第一笔抵押贷款做担保,」Seaport Global Securities 的分析师 Jay Goldberg 说,他对英伟达的股票持有罕见的 「卖出」 评级。

Goldberg 说,他也认为这笔交易带有一丝循环融资的气息,并可能是 「类似泡沫行为」 的象征。

「在行情好的时候,这会让事情变得更好。我们将增长得更快,股价会上升得快得多,」 他说。「但当周期逆转时,它总会逆转,且让情况变得更糟。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

在 OpenAI 和英伟达公司帮助掀起全球人工智能狂潮三年后,这两家公司正联手为一个成本更高的发展阶段铺平道路,而这笔交易迅速重新点燃了人们对人工智能泡沫的担忧。

英伟达周一表示,将向 OpenAI 投资高达 1000 亿美元,同时计划向这一 ChatGPT 的创造者供应数百万个市场领先的人工智能芯片,这在科技行业几乎没有先例

一些分析师表示,这引发了人们的质疑,即英伟达是否正通过大举投资来支撑市场,并维持企业对其产品的支出。

「这一行动将明显加剧 『循环』 的担忧,」 伯恩斯坦研究公司的分析师斯 Stacy Rasgon 在交易宣布后的一份投资者报告中写道。

在人工智能热潮的大部分时间里,这些担忧在不同程度上一直伴随着英伟达。根据 PitchBook 的数据,这家芯片制造商在 2024 年参与了超过 50 宗对人工智能公司的风险投资交易,并且今年的速度有望超过这个数字。其中一些公司,包括人工智能模型制造商和云服务提供商,随后又用这笔资金购买英伟达昂贵的图形处理单元 (GPU)。

但 Rasgon 说,这次对 OpenAI 的投资规模 「似乎让所有其他投资都相形见绌」。

Rasgon 写道,这笔交易 「可能会比我们之前看到的更猛烈地加剧这些担忧,并 (或许是理所当然地) 引发对该行动背后动机的担忧。」 他补充说,英伟达曾表示,对 OpenAI 的投资不会用于任何 「直接购买」 英伟达产品的行为。

华尔街 「永动机」

甲骨文本月早些时候表示,已签署数千亿美元合同,向 OpenAI 和其他少数大客户提供云计算服务,这推动其股价飙升,并使联合创始人拉里·埃里森 (Larry Ellison) 成为全球首富之一。

随著英伟达投资 OpenAI,这个 「三角关系」 形成了一个完整的资金循环闭环。根据协议,OpenAI 将利用英伟达建造并部署至少 10GW 的 AI 资料中心,这相当于 400 万至 500 万块英伟达的 GPU 芯片,几乎是英伟达今年的出货总量。这意味着:

OpenAI 向甲骨文购买庞大的云端服务;

甲骨文为了满足 OpenAI 的需求,向英伟达采购大量 GPU 芯片;

英伟达从中获利后,再以投资的形式将部分资金返还给 OpenAI,支持其基础设施建设;

这个看似完美的循环,让三方都各取所需:OpenAI 解决了对算力的极度饥渴,甲骨文获得了庞大的基础设施订单,而英伟达的销量也能更好,形成了一个 「永动机」。

社交媒体上也盛传一张图,展示了这三大巨头所建构的 「大模型-云基建-算力芯片」 循环,并引起了热烈讨论。

泡沫风险

然而,这是一个只许成功不许失败的情形。尽管这场合作让英伟达与甲骨文的股价大涨,但背后潜藏的风险其实很大。

首先,OpenAI 虽然估值高达千亿美元,但尚未实现获利,反而持续亏损。据估计,其 2025 年亏损可能超过 50 亿美元,而每年仅仅为资料中心和云端服务的支出就高达 600 亿美元,远超其当前 100 亿美元的年收入。

其次,甲骨文也面临挑战。为了跟上 AI 热潮,其高额支出导致负债和负现金流问题突出。与微软等竞争对手相比,甲骨文的债务股本比高达 427%,显示其负担沉重。

在来自 Google、Anthropic 等强劲对手的竞争下,这使得 「ONO」(OpenAI、Nvidia、Oracle) 三方的联盟更像是一场只许成功、不准失败的高风险游戏。任何一环出现问题,都可能引发连锁反应,甚至引爆市场。

英伟达与 OpenAI 的交易也发生在该行业的一个不确定时刻。行业内外的更多人士承认,美股当前存在着类似于 25 年前互联网泡沫破裂的人工智能泡沫风险。OpenAI 首席执行官萨姆·奥特曼 (Sam Altman) 已表示,一些人工智能初创公司的估值可能不合理,尽管他声称自己相信人工智能的长期潜力,并需要投资 「数万亿」 美元于基础设施来支持它。

通过与这家全球最有价值的公司建立更紧密的联系,OpenAI 或许能够解锁其作为一个亏损企业目前无法自行获得的融资和更多的算力。

「这有点像让你的父母为你的第一笔抵押贷款做担保,」Seaport Global Securities 的分析师 Jay Goldberg 说,他对英伟达的股票持有罕见的 「卖出」 评级。

Goldberg 说,他也认为这笔交易带有一丝循环融资的气息,并可能是 「类似泡沫行为」 的象征。

「在行情好的时候,这会让事情变得更好。我们将增长得更快,股价会上升得快得多,」 他说。「但当周期逆转时,它总会逆转,且让情况变得更糟。」