受美联储降息预期提振,美国三大股指本周一连续第二个交易日联袂创历史新高。然而,市场情绪在美联储主席鲍威尔有关估值问题的表态后有所降温,股市连续两个交易日回落。

市场观点认为,鲍威尔的表态,加之投资者对人工智能(AI) 相关交易持续性的疑虑逐渐升温,是短期调整的主要原因。不少华尔街人士认可鲍威尔的观点有一定依据。过去三年,标普 500 指数 (SPX) 和纳斯达克指数持续强劲上涨,已将多项广泛使用的估值指标推至历史高点或接近历史高点。

事实上,鲍威尔并非首位指出股市估值过高的美联储主席。雅德尼研究公司 (Yardeni Research) 创始人雅德尼 (Ed Yardeni) 将鲍威尔的言论与前美联储主席格林斯潘的一句名言联系起来。

1996 年 12 月 5 日,格林斯潘在一次演讲中表示:「我们如何知道非理性繁荣何时会过度推高资产价值,进而导致资产价值遭受意外且持续的下跌?」「非理性繁荣」 这一说法因格林斯潘而广为人知,后来更成为互联网泡沫的代名词。在他发表这番演讲三年多后,股市才达到当时的峰值。当前这轮牛市是否会面临类似结局,仍有待观察。不过从以下三个指标看,潜在风险似乎值得注意。

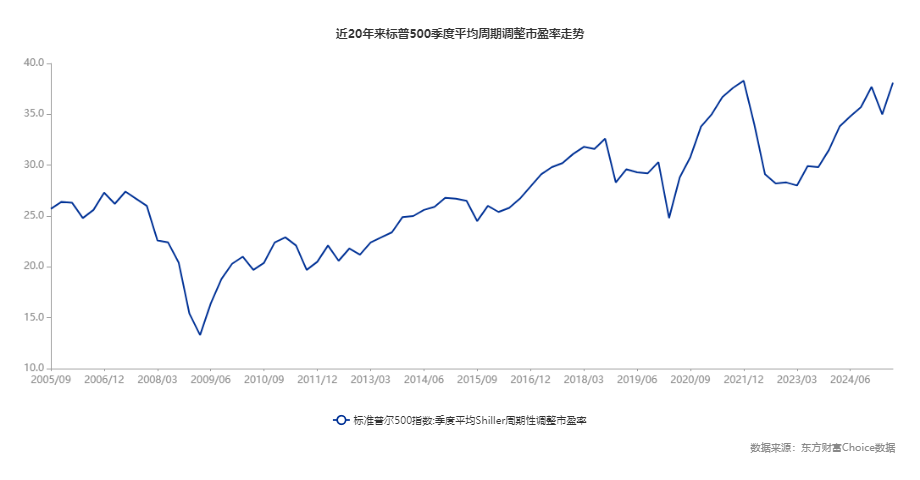

周期调整市盈率

周期调整市盈率 (CAPE) 由诺贝尔经济学奖获得者、耶鲁大学经济学家罗伯特·席勒于 1988 年提出,其核心逻辑是通过计算股价与过去 10 年经通胀调整的平均盈利之比,消除经济周期对短期盈利的干扰,提供更稳定的估值参考。

自本轮牛市启动以来,该比率持续走高。截至 8 月底,CAPE 比率已经升至 2021 年底以来新高。当时美股开启了一段熊市行情,随着美联储开启紧缩周期,标普 500 指数在 9 个月时间内一度下跌超过 20%。

希勒团队的网站每月仅更新一次标普 500 指数 CAPE 比率,过去几周随着股市持续攀升,该比率已进一步走高。

创意规划公司 (Creative Planning) 首席市场策略师比莱洛 (Charlie Bilello) 本周早些时候在社交平台 X 上发文称,标普 500 指数的 CAPE 比率自 2000 年以来首次突破 40。而当时,互联网泡沫破裂后的熊市才刚刚开始。

巴菲特指标

一些市场人士喜欢将美国股市总市值与美国经济总产出进行对比,这一指标被称为 「巴菲特指标」。2001 年,伯克希尔哈撒韦公司董事长沃伦巴菲特在接受 《财富》 杂志采访时表示,将美国所有股票的市值与国内生产总值 (GDP) 进行对比,「或许是衡量特定时点估值水平的最佳单一指标」。

道琼斯市场数据的一项分析显示,截至 6 月底,美国股市总市值约为 64.5 万亿美元。与此同时,美国第二季度 GDP 最新数据显示,美国经济总规模为 23.7 万亿美元。据此计算,当前股市估值约为 GDP 的 2.7 倍,这一水平自 2001 年 3 月以来从未出现过。

有观点认为,鉴于企业盈利 (理论上是投资者最关注的变量) 在很大程度上由整体经济活动驱动,这一指标仍是衡量股市估值的有效工具,还能帮助判断估值是否与经济基本面脱节。

琼斯交易公司 (Jones Trading) 首席市场策略师奥罗克 (Michael O'Rourke) 表示:「关注巴菲特指标的原因在于,它能反映资产估值相对于 GDP、整体经济及全国经济活动的水平。」 他进一步分析道:「当指标触及这些历史新高时,意味着资产价格相对于美国经济规模的涨幅,已远超以往任何时期。」

市销率

从成分股公司营收角度看,当前标普 500 指数的估值已处于历史最高水平。

道琼斯市场数据显示,截至 8 月底,标普 500 指数未来 12 个月预期市销率为 3.12,创下自 2000 年 1 月有纪录以来的新高。

部分分析师认为,市销率是衡量股市估值更贴合实际的指标。原因在于,企业可以通过调整折旧、摊销等非现金支出,来操纵净利润 (这是按公认会计原则计算的最常引用的盈利指标),而销售额相对更难操纵。

不过,FactSet 的数据显示,美国企业利润率已回升至接近历史高点的水平。这意味着,将当前市销率与历史水平直接对比,并非完全 「同类比较」(即两者所处的盈利环境存在差异)。

市场 「新常态」?

估值是投资者决策过程中的重要因素,但大量华尔街研究表明,有时候估值指标的预测能力非常有限。

雅德尼认为,过去几周,市场对企业盈利的预期增速加快,这意味着第三季度企业利润有望再创新高。理论上,强劲的盈利增长会让投资者更愿意接受较高的估值水平。

美国银行首席股票策略师苏布拉马尼亚 (Savita Subramanian) 认为,目前暂无立即担忧的必要。对投资者和市场而言,高估值或许只是 「新常态」 的一部分。毕竟,如今美国最大的一批企业,与 20 世纪 80 年代和 90 年代的同行已截然不同。

如今,标普 500 指数成分股公司的资产负债率普遍更低;对于大型企业而言,浮动利率债务几乎已完全消失,这使得偿债支出更具可预测性。

大型企业的利润有所增长,而季度间的盈利波动有所下降。美国银行的数据显示,如今高资质企业在标普 500 指数中的权重占比已超过 60%,而 20 年前这一比例还不到 50%。此外,企业的 「轻资产化」 程度更高,有助于降低固定成本,同时自动化程度不断提高,也在帮助企业减少劳动力成本。「或许我们应该将当前的估值倍数视为新常态,而非期望它回归过去时期的平均水平。」 苏布拉马尼亚写道。

延伸阅读

(第一财经)

文章转载自 东方财富