【文章来源:天天财富】

中金公司研报认为,假期前后国内外 AI 产业进展密集发布、国内工业企业利润增速回暖;A 股休市期间港股震荡微涨,假期出行数据平稳增长。叠加节后 「十五五」 规划政策预期有望升温,研报认为节后 A 股有望延续稳健表现,「9·24」 以来的震荡上行行情仍在延续。

全文如下

中金:长假期间,市场关注哪些热点?

中国大陆国庆节和中秋节假期接近尾声,假期前后国内外 AI 产业进展密集发布、国内工业企业利润增速回暖;A 股休市期间港股震荡微涨,假期出行数据平稳增长。叠加节后 「十五五」 规划政策预期有望升温,我们认为节后 A 股有望延续稳健表现,924 以来的震荡上行行情仍在延续,具体来看:

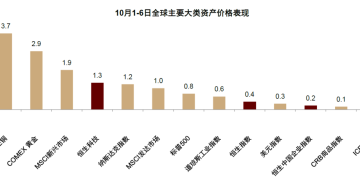

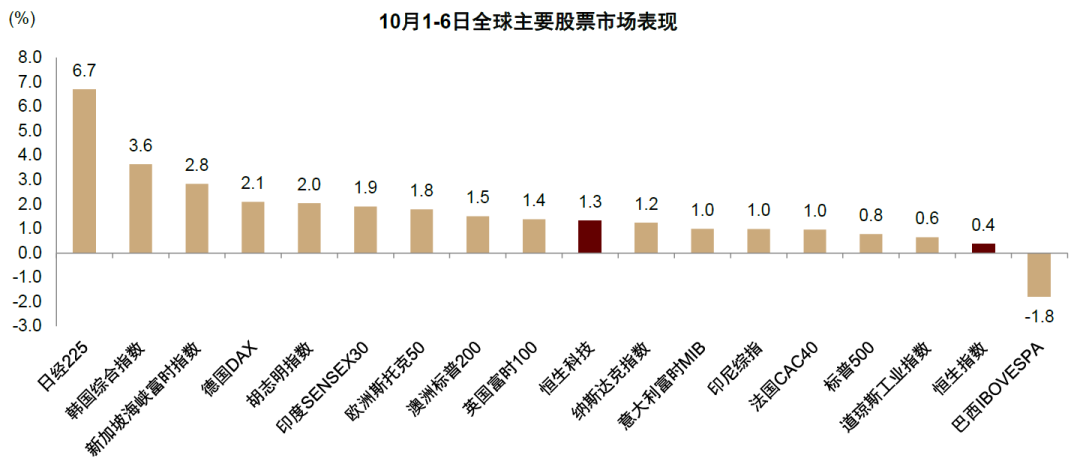

A 股休市期间,港股震荡微涨,亚洲股市走高。假期前的周一、周二 A 股市场较为活跃,两日内上证指数涨 1.43%,偏大盘蓝筹的沪深 300 涨 1.99%,偏成长风格的创业板指和科创 50 分别涨 2.75%、3.06%;成交层面,日均成交额约 2.19 万亿元,交投保持相对活跃;行业层面,有色金属、电力设备、钢铁领涨,银行、煤炭、通信表现较弱。10 月 2、3、6 日港股开市,市场先上涨后有所回调,三日内恒生指数+0.38%,恒生科技指数+1.31%。海外市场,美国方面,A 股休市期间美股继续上行,10 月 1-6 日标普 500 涨 0.77%,纳斯达克涨 1.24%;日本方面,自民党总裁选举中高市早苗当选,市场对日本央行加息预期或边际放缓,日经 225 指数 10 月 6 日单日涨 4.75%;韩国方面,OpenAI 与三星和 SK 海力士达成合作,韩国 KOSPI 指数 10 月 2 日单日涨 2.70%。受美国联邦政府停摆及后续降息预期影响,金价持续上涨,10 月 1-6 日 COMEX 黄金涨 2.87%。

国内经济与政策:假期出行数据平稳增长,节后关注 「十五五」 规划建议

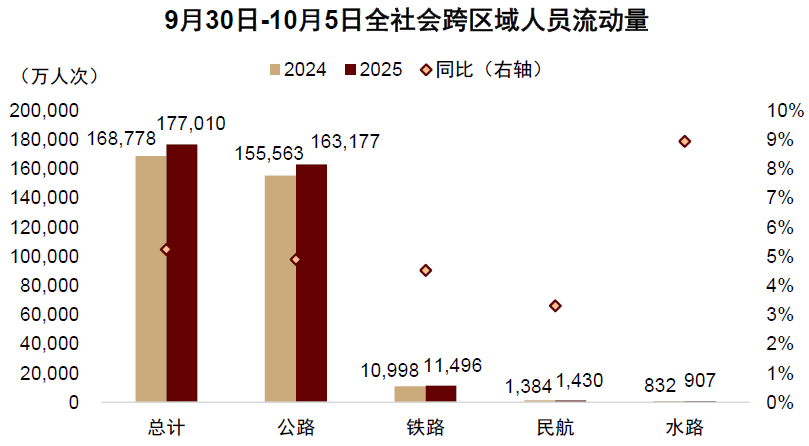

假期数据:1) 假期出行数据平稳增长。交通运输部公众号发布的数据显示,9 月 30 日至 10 月 5 日全社会跨区域人员流动量达 17.7 亿人次,同比+5.2%。其中,公路人员流动量 16.3 亿人次,同比+4.9%;铁路客运量 1.1 亿人次,同比+4.5%;民航客运量 1430 万人次,同比+3.3%;水路客运量 907 万人次,同比+8.9%。携程数据显示,本次国庆中秋假期跨省游订单同比增长 45%,省际交界城市订单同比增长 58%。2) 国庆档电影票房相比过去两年有所回落。截至 10 月 6 日下午,国庆档票房超过 15 亿元,虽然国庆假期尚未结束,但当前票房相比 2023 年国庆档总票房的 27.34 亿元、2024 年国庆档总票房的 21.04 亿元有一定差距。

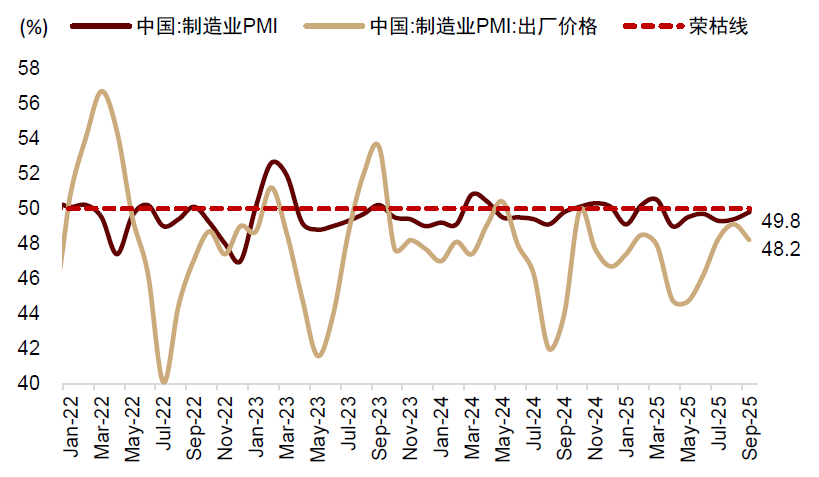

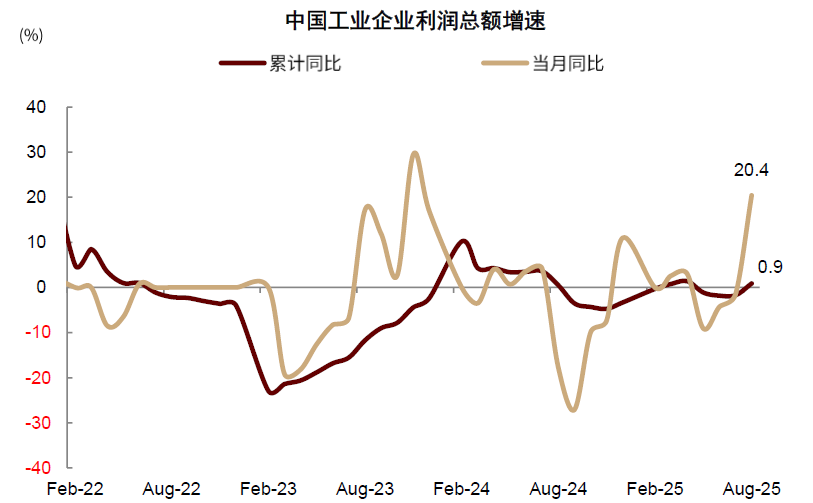

宏观指标:1)9 月制造业 PMI 为 49.8%,相比 8 月 49.4% 有所回升,连续两个月回暖;其中出厂价格分项环比回落 0.9ppt,产品价格端仍承压。2)8 月工业企业利润增速大幅回暖。8 月规上工业企业利润同比增长 20.4%,1-8 月累计同比增长 0.9%,相比 1-7 月的-1.7% 回升;1-8 月营业收入同比增长 2.3%,与 1-7 月持平。

政策与产业:1) 中央政治局 9 月 29 日召开会议,研究制定 「十五五」 规划重大问题。会议决定 10 月 20-23 日召开第二十届四中全会。中央政治局听取了 《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》 稿在党内外一定范围征求意见的情况报告,决定根据这次会议讨论的意见修改后将文件稿提请二十届四中全会审议。2) 财政部、商务部联合印发消费新业态新模式新场景试点和国际化消费环境建设工作通知。消费新业态新模式新场景试点工作,拟支持 50 个左右试点城市,聚焦健全首发经济服务体系、创新多元化服务消费场景、支持优质消费资源与知名 IP 跨界联名等方向;国际化消费环境建设工作,拟支持 15 个左右试点城市,强化 「购在中国」 品牌打造,聚焦丰富高品质消费供给、优化涉外支付服务、提升国际化服务水平等方向。3)DeepSeek 和智谱发布新模型,多家国产芯片宣布适配。9 月 29 日 DeepSeek 宣布开源 DeepSeek-V3.2-Exp,随后华为昇腾、寒武纪、海光信息等宣布适配。9 月 30 日智谱发布并开源新一代大模型 GLM-4.6,寒武纪、摩尔线程适配。

海外经济与政策:美国政府停摆导致经济数据暂缓公布,关注 AI 产业和关税政策进展

海外经济与产业:1) 美国联邦政府停摆,9 月就业等数据暂缓公布。由于美国参议院 9 月 30 日先后否决两党拨款法案,当地时间 10 月 1 日起,美国联邦政府近 7 年以来再次停摆,数十万联邦雇员停薪休假;美国国会参议院 10 月 3 日亦未能通过新的临时拨款法案,联邦政府停摆继续。因政府停摆,美国劳工统计局未能按计划于 3 日公布月度就业数据统计报告。2) 美国 9 月 ADP 就业数据低于市场预期。9 月美国私营部门减少 3.2 万个就业岗位,为 2023 年 3 月以来最大降幅,低于 5 万的市场预期。3)Claude Sonnet 4.5 和 Sora 2 发布。9 月 29 日,Anthropic 发布 Claude Sonnet 4.5,称其为 「世界最强编程模型」。9 月 30 日,OpenAI 发布新一代影音生成模型 Sora 2,可以用多种风格生成复杂的动作;同步发布的 Sora App 可作为社交平台,通过算法为用户推荐其感兴趣的 AI 生成视频。4)OpenAI 与三星、SK 海力士、AMD 达成合作。10 月 1 日,OpenAI 宣布三星和 SK 海力士加入 「星际之门」,为 OpenAI 供应存储芯片,OpenAI 也将探索在韩国建设下一代 AI 数据中心。10 月 6 日,OpenAI 宣布与 AMD 达成战略合作,OpenAI 从 2026 年下半年开始将在数年内部署六吉瓦 AMD 芯片。

海外政策:1) 美国新一轮关税 10 月 1 日起生效。自 10 月 1 日起,美国对进口的所有品牌或专利药品征收 100% 关税;对所有厨房橱柜、浴室柜及相关产品征收 50% 关税、软体家具征收 30% 关税;对在美国境外生产的重型卡车征收 25% 关税。此外,特朗普还表示将对所有在美国境外制作的电影征收 100% 的关税。2) 高市早苗当选日本自民党总裁,有望接任日本首相。10 月 4 日日本前经济安全保障担当大臣高市早苗在日本自民党总裁选举中胜出,有望成为日本首位女首相。高市主张扩张性财政政策,被视为 「安倍经济学」 的继承人。

展望后市:节后或延续稳健表现,关注 「十五五」 规划建议

展望节后,假期期间港股表现和出行数据相对平稳,国内外 AI 产业进展密集发布、国内工业企业利润增速回暖,节后 「十五五」 规划市场政策预期有望升温,我们认为节后 A 股有望延续稳健表现。中期视角看,受到 6 月底至 8 月底市场成交较快上涨、涨幅较大之后资金获利了结影响,我们认为当前市场仍处于 8 月底以来的震荡行情,后续趋势性行情可能需要新的催化因素,但下行风险相对有限,多个重要变化共振使得前期市场资金热度较高 (《A 股资金面的五大变化和市场含义》),市场下行空间有限,同时节后 10 月召开的二十届四中全会有望审议 「十五五」 规划建议,助力支撑市场预期。

行业配置上,建议关注:1)AI 算力和机器人等相关产业链,我们认为在产业景气度未发生明显拐点之前中期仍值得重点关注,但内部各环节可能产生轮动。2) 创新药、消费电子、电池和有色金属等行业,已经涨幅较大,我们结合产能周期视角认为这些行业仍处于供给出清叠加需求改善的右侧阶段,中期仍具备较好的配置价值,而且有色金属的几个子行业直接受益于全球货币秩序重构的宏观变化。3) 工程机械、电网设备、养殖业与饲料等行业,涨幅不大,但结合产能周期位置,出海的前景以及 PB-ROE 框架,也具有较好的配置性价比。4)「十五五」 相关领域。从历史节奏来看,我们预计 2025 年 10 月 20-23 日即将召开的二十届四中全会有望审议 「十五五」 规划建议,届时可关注政策相关领域。

图表 1:10 月 1-6 日全球主要大类资产价格表现

资料来源:Wind,中金公司研究部

图表 2:10 月 1-6 日全球主要股票市场价格表现

资料来源:Wind,中金公司研究部

图表 3:国庆中秋长假客运量

资料来源:交通运输部,新华网,中金公司研究部

图表 4:9 月制造业 PMI 为 49.8%

资料来源:Wind,中金公司研究部

图表 5:1-8 月规上工业企业利润同比+0.9%

资料来源:Wind,中金公司研究部

(文章来源:人民财讯)

(原标题:中金:节后 A 股有望延续稳健表现 震荡上行行情仍在延续)

(责任编辑:70)

【文章来源:天天财富】

中金公司研报认为,假期前后国内外 AI 产业进展密集发布、国内工业企业利润增速回暖;A 股休市期间港股震荡微涨,假期出行数据平稳增长。叠加节后 「十五五」 规划政策预期有望升温,研报认为节后 A 股有望延续稳健表现,「9·24」 以来的震荡上行行情仍在延续。

全文如下

中金:长假期间,市场关注哪些热点?

中国大陆国庆节和中秋节假期接近尾声,假期前后国内外 AI 产业进展密集发布、国内工业企业利润增速回暖;A 股休市期间港股震荡微涨,假期出行数据平稳增长。叠加节后 「十五五」 规划政策预期有望升温,我们认为节后 A 股有望延续稳健表现,924 以来的震荡上行行情仍在延续,具体来看:

A 股休市期间,港股震荡微涨,亚洲股市走高。假期前的周一、周二 A 股市场较为活跃,两日内上证指数涨 1.43%,偏大盘蓝筹的沪深 300 涨 1.99%,偏成长风格的创业板指和科创 50 分别涨 2.75%、3.06%;成交层面,日均成交额约 2.19 万亿元,交投保持相对活跃;行业层面,有色金属、电力设备、钢铁领涨,银行、煤炭、通信表现较弱。10 月 2、3、6 日港股开市,市场先上涨后有所回调,三日内恒生指数+0.38%,恒生科技指数+1.31%。海外市场,美国方面,A 股休市期间美股继续上行,10 月 1-6 日标普 500 涨 0.77%,纳斯达克涨 1.24%;日本方面,自民党总裁选举中高市早苗当选,市场对日本央行加息预期或边际放缓,日经 225 指数 10 月 6 日单日涨 4.75%;韩国方面,OpenAI 与三星和 SK 海力士达成合作,韩国 KOSPI 指数 10 月 2 日单日涨 2.70%。受美国联邦政府停摆及后续降息预期影响,金价持续上涨,10 月 1-6 日 COMEX 黄金涨 2.87%。

国内经济与政策:假期出行数据平稳增长,节后关注 「十五五」 规划建议

假期数据:1) 假期出行数据平稳增长。交通运输部公众号发布的数据显示,9 月 30 日至 10 月 5 日全社会跨区域人员流动量达 17.7 亿人次,同比+5.2%。其中,公路人员流动量 16.3 亿人次,同比+4.9%;铁路客运量 1.1 亿人次,同比+4.5%;民航客运量 1430 万人次,同比+3.3%;水路客运量 907 万人次,同比+8.9%。携程数据显示,本次国庆中秋假期跨省游订单同比增长 45%,省际交界城市订单同比增长 58%。2) 国庆档电影票房相比过去两年有所回落。截至 10 月 6 日下午,国庆档票房超过 15 亿元,虽然国庆假期尚未结束,但当前票房相比 2023 年国庆档总票房的 27.34 亿元、2024 年国庆档总票房的 21.04 亿元有一定差距。

宏观指标:1)9 月制造业 PMI 为 49.8%,相比 8 月 49.4% 有所回升,连续两个月回暖;其中出厂价格分项环比回落 0.9ppt,产品价格端仍承压。2)8 月工业企业利润增速大幅回暖。8 月规上工业企业利润同比增长 20.4%,1-8 月累计同比增长 0.9%,相比 1-7 月的-1.7% 回升;1-8 月营业收入同比增长 2.3%,与 1-7 月持平。

政策与产业:1) 中央政治局 9 月 29 日召开会议,研究制定 「十五五」 规划重大问题。会议决定 10 月 20-23 日召开第二十届四中全会。中央政治局听取了 《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》 稿在党内外一定范围征求意见的情况报告,决定根据这次会议讨论的意见修改后将文件稿提请二十届四中全会审议。2) 财政部、商务部联合印发消费新业态新模式新场景试点和国际化消费环境建设工作通知。消费新业态新模式新场景试点工作,拟支持 50 个左右试点城市,聚焦健全首发经济服务体系、创新多元化服务消费场景、支持优质消费资源与知名 IP 跨界联名等方向;国际化消费环境建设工作,拟支持 15 个左右试点城市,强化 「购在中国」 品牌打造,聚焦丰富高品质消费供给、优化涉外支付服务、提升国际化服务水平等方向。3)DeepSeek 和智谱发布新模型,多家国产芯片宣布适配。9 月 29 日 DeepSeek 宣布开源 DeepSeek-V3.2-Exp,随后华为昇腾、寒武纪、海光信息等宣布适配。9 月 30 日智谱发布并开源新一代大模型 GLM-4.6,寒武纪、摩尔线程适配。

海外经济与政策:美国政府停摆导致经济数据暂缓公布,关注 AI 产业和关税政策进展

海外经济与产业:1) 美国联邦政府停摆,9 月就业等数据暂缓公布。由于美国参议院 9 月 30 日先后否决两党拨款法案,当地时间 10 月 1 日起,美国联邦政府近 7 年以来再次停摆,数十万联邦雇员停薪休假;美国国会参议院 10 月 3 日亦未能通过新的临时拨款法案,联邦政府停摆继续。因政府停摆,美国劳工统计局未能按计划于 3 日公布月度就业数据统计报告。2) 美国 9 月 ADP 就业数据低于市场预期。9 月美国私营部门减少 3.2 万个就业岗位,为 2023 年 3 月以来最大降幅,低于 5 万的市场预期。3)Claude Sonnet 4.5 和 Sora 2 发布。9 月 29 日,Anthropic 发布 Claude Sonnet 4.5,称其为 「世界最强编程模型」。9 月 30 日,OpenAI 发布新一代影音生成模型 Sora 2,可以用多种风格生成复杂的动作;同步发布的 Sora App 可作为社交平台,通过算法为用户推荐其感兴趣的 AI 生成视频。4)OpenAI 与三星、SK 海力士、AMD 达成合作。10 月 1 日,OpenAI 宣布三星和 SK 海力士加入 「星际之门」,为 OpenAI 供应存储芯片,OpenAI 也将探索在韩国建设下一代 AI 数据中心。10 月 6 日,OpenAI 宣布与 AMD 达成战略合作,OpenAI 从 2026 年下半年开始将在数年内部署六吉瓦 AMD 芯片。

海外政策:1) 美国新一轮关税 10 月 1 日起生效。自 10 月 1 日起,美国对进口的所有品牌或专利药品征收 100% 关税;对所有厨房橱柜、浴室柜及相关产品征收 50% 关税、软体家具征收 30% 关税;对在美国境外生产的重型卡车征收 25% 关税。此外,特朗普还表示将对所有在美国境外制作的电影征收 100% 的关税。2) 高市早苗当选日本自民党总裁,有望接任日本首相。10 月 4 日日本前经济安全保障担当大臣高市早苗在日本自民党总裁选举中胜出,有望成为日本首位女首相。高市主张扩张性财政政策,被视为 「安倍经济学」 的继承人。

展望后市:节后或延续稳健表现,关注 「十五五」 规划建议

展望节后,假期期间港股表现和出行数据相对平稳,国内外 AI 产业进展密集发布、国内工业企业利润增速回暖,节后 「十五五」 规划市场政策预期有望升温,我们认为节后 A 股有望延续稳健表现。中期视角看,受到 6 月底至 8 月底市场成交较快上涨、涨幅较大之后资金获利了结影响,我们认为当前市场仍处于 8 月底以来的震荡行情,后续趋势性行情可能需要新的催化因素,但下行风险相对有限,多个重要变化共振使得前期市场资金热度较高 (《A 股资金面的五大变化和市场含义》),市场下行空间有限,同时节后 10 月召开的二十届四中全会有望审议 「十五五」 规划建议,助力支撑市场预期。

行业配置上,建议关注:1)AI 算力和机器人等相关产业链,我们认为在产业景气度未发生明显拐点之前中期仍值得重点关注,但内部各环节可能产生轮动。2) 创新药、消费电子、电池和有色金属等行业,已经涨幅较大,我们结合产能周期视角认为这些行业仍处于供给出清叠加需求改善的右侧阶段,中期仍具备较好的配置价值,而且有色金属的几个子行业直接受益于全球货币秩序重构的宏观变化。3) 工程机械、电网设备、养殖业与饲料等行业,涨幅不大,但结合产能周期位置,出海的前景以及 PB-ROE 框架,也具有较好的配置性价比。4)「十五五」 相关领域。从历史节奏来看,我们预计 2025 年 10 月 20-23 日即将召开的二十届四中全会有望审议 「十五五」 规划建议,届时可关注政策相关领域。

图表 1:10 月 1-6 日全球主要大类资产价格表现

资料来源:Wind,中金公司研究部

图表 2:10 月 1-6 日全球主要股票市场价格表现

资料来源:Wind,中金公司研究部

图表 3:国庆中秋长假客运量

资料来源:交通运输部,新华网,中金公司研究部

图表 4:9 月制造业 PMI 为 49.8%

资料来源:Wind,中金公司研究部

图表 5:1-8 月规上工业企业利润同比+0.9%

资料来源:Wind,中金公司研究部

(文章来源:人民财讯)

(原标题:中金:节后 A 股有望延续稳健表现 震荡上行行情仍在延续)

(责任编辑:70)

【文章来源:天天财富】

中金公司研报认为,假期前后国内外 AI 产业进展密集发布、国内工业企业利润增速回暖;A 股休市期间港股震荡微涨,假期出行数据平稳增长。叠加节后 「十五五」 规划政策预期有望升温,研报认为节后 A 股有望延续稳健表现,「9·24」 以来的震荡上行行情仍在延续。

全文如下

中金:长假期间,市场关注哪些热点?

中国大陆国庆节和中秋节假期接近尾声,假期前后国内外 AI 产业进展密集发布、国内工业企业利润增速回暖;A 股休市期间港股震荡微涨,假期出行数据平稳增长。叠加节后 「十五五」 规划政策预期有望升温,我们认为节后 A 股有望延续稳健表现,924 以来的震荡上行行情仍在延续,具体来看:

A 股休市期间,港股震荡微涨,亚洲股市走高。假期前的周一、周二 A 股市场较为活跃,两日内上证指数涨 1.43%,偏大盘蓝筹的沪深 300 涨 1.99%,偏成长风格的创业板指和科创 50 分别涨 2.75%、3.06%;成交层面,日均成交额约 2.19 万亿元,交投保持相对活跃;行业层面,有色金属、电力设备、钢铁领涨,银行、煤炭、通信表现较弱。10 月 2、3、6 日港股开市,市场先上涨后有所回调,三日内恒生指数+0.38%,恒生科技指数+1.31%。海外市场,美国方面,A 股休市期间美股继续上行,10 月 1-6 日标普 500 涨 0.77%,纳斯达克涨 1.24%;日本方面,自民党总裁选举中高市早苗当选,市场对日本央行加息预期或边际放缓,日经 225 指数 10 月 6 日单日涨 4.75%;韩国方面,OpenAI 与三星和 SK 海力士达成合作,韩国 KOSPI 指数 10 月 2 日单日涨 2.70%。受美国联邦政府停摆及后续降息预期影响,金价持续上涨,10 月 1-6 日 COMEX 黄金涨 2.87%。

国内经济与政策:假期出行数据平稳增长,节后关注 「十五五」 规划建议

假期数据:1) 假期出行数据平稳增长。交通运输部公众号发布的数据显示,9 月 30 日至 10 月 5 日全社会跨区域人员流动量达 17.7 亿人次,同比+5.2%。其中,公路人员流动量 16.3 亿人次,同比+4.9%;铁路客运量 1.1 亿人次,同比+4.5%;民航客运量 1430 万人次,同比+3.3%;水路客运量 907 万人次,同比+8.9%。携程数据显示,本次国庆中秋假期跨省游订单同比增长 45%,省际交界城市订单同比增长 58%。2) 国庆档电影票房相比过去两年有所回落。截至 10 月 6 日下午,国庆档票房超过 15 亿元,虽然国庆假期尚未结束,但当前票房相比 2023 年国庆档总票房的 27.34 亿元、2024 年国庆档总票房的 21.04 亿元有一定差距。

宏观指标:1)9 月制造业 PMI 为 49.8%,相比 8 月 49.4% 有所回升,连续两个月回暖;其中出厂价格分项环比回落 0.9ppt,产品价格端仍承压。2)8 月工业企业利润增速大幅回暖。8 月规上工业企业利润同比增长 20.4%,1-8 月累计同比增长 0.9%,相比 1-7 月的-1.7% 回升;1-8 月营业收入同比增长 2.3%,与 1-7 月持平。

政策与产业:1) 中央政治局 9 月 29 日召开会议,研究制定 「十五五」 规划重大问题。会议决定 10 月 20-23 日召开第二十届四中全会。中央政治局听取了 《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》 稿在党内外一定范围征求意见的情况报告,决定根据这次会议讨论的意见修改后将文件稿提请二十届四中全会审议。2) 财政部、商务部联合印发消费新业态新模式新场景试点和国际化消费环境建设工作通知。消费新业态新模式新场景试点工作,拟支持 50 个左右试点城市,聚焦健全首发经济服务体系、创新多元化服务消费场景、支持优质消费资源与知名 IP 跨界联名等方向;国际化消费环境建设工作,拟支持 15 个左右试点城市,强化 「购在中国」 品牌打造,聚焦丰富高品质消费供给、优化涉外支付服务、提升国际化服务水平等方向。3)DeepSeek 和智谱发布新模型,多家国产芯片宣布适配。9 月 29 日 DeepSeek 宣布开源 DeepSeek-V3.2-Exp,随后华为昇腾、寒武纪、海光信息等宣布适配。9 月 30 日智谱发布并开源新一代大模型 GLM-4.6,寒武纪、摩尔线程适配。

海外经济与政策:美国政府停摆导致经济数据暂缓公布,关注 AI 产业和关税政策进展

海外经济与产业:1) 美国联邦政府停摆,9 月就业等数据暂缓公布。由于美国参议院 9 月 30 日先后否决两党拨款法案,当地时间 10 月 1 日起,美国联邦政府近 7 年以来再次停摆,数十万联邦雇员停薪休假;美国国会参议院 10 月 3 日亦未能通过新的临时拨款法案,联邦政府停摆继续。因政府停摆,美国劳工统计局未能按计划于 3 日公布月度就业数据统计报告。2) 美国 9 月 ADP 就业数据低于市场预期。9 月美国私营部门减少 3.2 万个就业岗位,为 2023 年 3 月以来最大降幅,低于 5 万的市场预期。3)Claude Sonnet 4.5 和 Sora 2 发布。9 月 29 日,Anthropic 发布 Claude Sonnet 4.5,称其为 「世界最强编程模型」。9 月 30 日,OpenAI 发布新一代影音生成模型 Sora 2,可以用多种风格生成复杂的动作;同步发布的 Sora App 可作为社交平台,通过算法为用户推荐其感兴趣的 AI 生成视频。4)OpenAI 与三星、SK 海力士、AMD 达成合作。10 月 1 日,OpenAI 宣布三星和 SK 海力士加入 「星际之门」,为 OpenAI 供应存储芯片,OpenAI 也将探索在韩国建设下一代 AI 数据中心。10 月 6 日,OpenAI 宣布与 AMD 达成战略合作,OpenAI 从 2026 年下半年开始将在数年内部署六吉瓦 AMD 芯片。

海外政策:1) 美国新一轮关税 10 月 1 日起生效。自 10 月 1 日起,美国对进口的所有品牌或专利药品征收 100% 关税;对所有厨房橱柜、浴室柜及相关产品征收 50% 关税、软体家具征收 30% 关税;对在美国境外生产的重型卡车征收 25% 关税。此外,特朗普还表示将对所有在美国境外制作的电影征收 100% 的关税。2) 高市早苗当选日本自民党总裁,有望接任日本首相。10 月 4 日日本前经济安全保障担当大臣高市早苗在日本自民党总裁选举中胜出,有望成为日本首位女首相。高市主张扩张性财政政策,被视为 「安倍经济学」 的继承人。

展望后市:节后或延续稳健表现,关注 「十五五」 规划建议

展望节后,假期期间港股表现和出行数据相对平稳,国内外 AI 产业进展密集发布、国内工业企业利润增速回暖,节后 「十五五」 规划市场政策预期有望升温,我们认为节后 A 股有望延续稳健表现。中期视角看,受到 6 月底至 8 月底市场成交较快上涨、涨幅较大之后资金获利了结影响,我们认为当前市场仍处于 8 月底以来的震荡行情,后续趋势性行情可能需要新的催化因素,但下行风险相对有限,多个重要变化共振使得前期市场资金热度较高 (《A 股资金面的五大变化和市场含义》),市场下行空间有限,同时节后 10 月召开的二十届四中全会有望审议 「十五五」 规划建议,助力支撑市场预期。

行业配置上,建议关注:1)AI 算力和机器人等相关产业链,我们认为在产业景气度未发生明显拐点之前中期仍值得重点关注,但内部各环节可能产生轮动。2) 创新药、消费电子、电池和有色金属等行业,已经涨幅较大,我们结合产能周期视角认为这些行业仍处于供给出清叠加需求改善的右侧阶段,中期仍具备较好的配置价值,而且有色金属的几个子行业直接受益于全球货币秩序重构的宏观变化。3) 工程机械、电网设备、养殖业与饲料等行业,涨幅不大,但结合产能周期位置,出海的前景以及 PB-ROE 框架,也具有较好的配置性价比。4)「十五五」 相关领域。从历史节奏来看,我们预计 2025 年 10 月 20-23 日即将召开的二十届四中全会有望审议 「十五五」 规划建议,届时可关注政策相关领域。

图表 1:10 月 1-6 日全球主要大类资产价格表现

资料来源:Wind,中金公司研究部

图表 2:10 月 1-6 日全球主要股票市场价格表现

资料来源:Wind,中金公司研究部

图表 3:国庆中秋长假客运量

资料来源:交通运输部,新华网,中金公司研究部

图表 4:9 月制造业 PMI 为 49.8%

资料来源:Wind,中金公司研究部

图表 5:1-8 月规上工业企业利润同比+0.9%

资料来源:Wind,中金公司研究部

(文章来源:人民财讯)

(原标题:中金:节后 A 股有望延续稳健表现 震荡上行行情仍在延续)

(责任编辑:70)

【文章来源:天天财富】

中金公司研报认为,假期前后国内外 AI 产业进展密集发布、国内工业企业利润增速回暖;A 股休市期间港股震荡微涨,假期出行数据平稳增长。叠加节后 「十五五」 规划政策预期有望升温,研报认为节后 A 股有望延续稳健表现,「9·24」 以来的震荡上行行情仍在延续。

全文如下

中金:长假期间,市场关注哪些热点?

中国大陆国庆节和中秋节假期接近尾声,假期前后国内外 AI 产业进展密集发布、国内工业企业利润增速回暖;A 股休市期间港股震荡微涨,假期出行数据平稳增长。叠加节后 「十五五」 规划政策预期有望升温,我们认为节后 A 股有望延续稳健表现,924 以来的震荡上行行情仍在延续,具体来看:

A 股休市期间,港股震荡微涨,亚洲股市走高。假期前的周一、周二 A 股市场较为活跃,两日内上证指数涨 1.43%,偏大盘蓝筹的沪深 300 涨 1.99%,偏成长风格的创业板指和科创 50 分别涨 2.75%、3.06%;成交层面,日均成交额约 2.19 万亿元,交投保持相对活跃;行业层面,有色金属、电力设备、钢铁领涨,银行、煤炭、通信表现较弱。10 月 2、3、6 日港股开市,市场先上涨后有所回调,三日内恒生指数+0.38%,恒生科技指数+1.31%。海外市场,美国方面,A 股休市期间美股继续上行,10 月 1-6 日标普 500 涨 0.77%,纳斯达克涨 1.24%;日本方面,自民党总裁选举中高市早苗当选,市场对日本央行加息预期或边际放缓,日经 225 指数 10 月 6 日单日涨 4.75%;韩国方面,OpenAI 与三星和 SK 海力士达成合作,韩国 KOSPI 指数 10 月 2 日单日涨 2.70%。受美国联邦政府停摆及后续降息预期影响,金价持续上涨,10 月 1-6 日 COMEX 黄金涨 2.87%。

国内经济与政策:假期出行数据平稳增长,节后关注 「十五五」 规划建议

假期数据:1) 假期出行数据平稳增长。交通运输部公众号发布的数据显示,9 月 30 日至 10 月 5 日全社会跨区域人员流动量达 17.7 亿人次,同比+5.2%。其中,公路人员流动量 16.3 亿人次,同比+4.9%;铁路客运量 1.1 亿人次,同比+4.5%;民航客运量 1430 万人次,同比+3.3%;水路客运量 907 万人次,同比+8.9%。携程数据显示,本次国庆中秋假期跨省游订单同比增长 45%,省际交界城市订单同比增长 58%。2) 国庆档电影票房相比过去两年有所回落。截至 10 月 6 日下午,国庆档票房超过 15 亿元,虽然国庆假期尚未结束,但当前票房相比 2023 年国庆档总票房的 27.34 亿元、2024 年国庆档总票房的 21.04 亿元有一定差距。

宏观指标:1)9 月制造业 PMI 为 49.8%,相比 8 月 49.4% 有所回升,连续两个月回暖;其中出厂价格分项环比回落 0.9ppt,产品价格端仍承压。2)8 月工业企业利润增速大幅回暖。8 月规上工业企业利润同比增长 20.4%,1-8 月累计同比增长 0.9%,相比 1-7 月的-1.7% 回升;1-8 月营业收入同比增长 2.3%,与 1-7 月持平。

政策与产业:1) 中央政治局 9 月 29 日召开会议,研究制定 「十五五」 规划重大问题。会议决定 10 月 20-23 日召开第二十届四中全会。中央政治局听取了 《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》 稿在党内外一定范围征求意见的情况报告,决定根据这次会议讨论的意见修改后将文件稿提请二十届四中全会审议。2) 财政部、商务部联合印发消费新业态新模式新场景试点和国际化消费环境建设工作通知。消费新业态新模式新场景试点工作,拟支持 50 个左右试点城市,聚焦健全首发经济服务体系、创新多元化服务消费场景、支持优质消费资源与知名 IP 跨界联名等方向;国际化消费环境建设工作,拟支持 15 个左右试点城市,强化 「购在中国」 品牌打造,聚焦丰富高品质消费供给、优化涉外支付服务、提升国际化服务水平等方向。3)DeepSeek 和智谱发布新模型,多家国产芯片宣布适配。9 月 29 日 DeepSeek 宣布开源 DeepSeek-V3.2-Exp,随后华为昇腾、寒武纪、海光信息等宣布适配。9 月 30 日智谱发布并开源新一代大模型 GLM-4.6,寒武纪、摩尔线程适配。

海外经济与政策:美国政府停摆导致经济数据暂缓公布,关注 AI 产业和关税政策进展

海外经济与产业:1) 美国联邦政府停摆,9 月就业等数据暂缓公布。由于美国参议院 9 月 30 日先后否决两党拨款法案,当地时间 10 月 1 日起,美国联邦政府近 7 年以来再次停摆,数十万联邦雇员停薪休假;美国国会参议院 10 月 3 日亦未能通过新的临时拨款法案,联邦政府停摆继续。因政府停摆,美国劳工统计局未能按计划于 3 日公布月度就业数据统计报告。2) 美国 9 月 ADP 就业数据低于市场预期。9 月美国私营部门减少 3.2 万个就业岗位,为 2023 年 3 月以来最大降幅,低于 5 万的市场预期。3)Claude Sonnet 4.5 和 Sora 2 发布。9 月 29 日,Anthropic 发布 Claude Sonnet 4.5,称其为 「世界最强编程模型」。9 月 30 日,OpenAI 发布新一代影音生成模型 Sora 2,可以用多种风格生成复杂的动作;同步发布的 Sora App 可作为社交平台,通过算法为用户推荐其感兴趣的 AI 生成视频。4)OpenAI 与三星、SK 海力士、AMD 达成合作。10 月 1 日,OpenAI 宣布三星和 SK 海力士加入 「星际之门」,为 OpenAI 供应存储芯片,OpenAI 也将探索在韩国建设下一代 AI 数据中心。10 月 6 日,OpenAI 宣布与 AMD 达成战略合作,OpenAI 从 2026 年下半年开始将在数年内部署六吉瓦 AMD 芯片。

海外政策:1) 美国新一轮关税 10 月 1 日起生效。自 10 月 1 日起,美国对进口的所有品牌或专利药品征收 100% 关税;对所有厨房橱柜、浴室柜及相关产品征收 50% 关税、软体家具征收 30% 关税;对在美国境外生产的重型卡车征收 25% 关税。此外,特朗普还表示将对所有在美国境外制作的电影征收 100% 的关税。2) 高市早苗当选日本自民党总裁,有望接任日本首相。10 月 4 日日本前经济安全保障担当大臣高市早苗在日本自民党总裁选举中胜出,有望成为日本首位女首相。高市主张扩张性财政政策,被视为 「安倍经济学」 的继承人。

展望后市:节后或延续稳健表现,关注 「十五五」 规划建议

展望节后,假期期间港股表现和出行数据相对平稳,国内外 AI 产业进展密集发布、国内工业企业利润增速回暖,节后 「十五五」 规划市场政策预期有望升温,我们认为节后 A 股有望延续稳健表现。中期视角看,受到 6 月底至 8 月底市场成交较快上涨、涨幅较大之后资金获利了结影响,我们认为当前市场仍处于 8 月底以来的震荡行情,后续趋势性行情可能需要新的催化因素,但下行风险相对有限,多个重要变化共振使得前期市场资金热度较高 (《A 股资金面的五大变化和市场含义》),市场下行空间有限,同时节后 10 月召开的二十届四中全会有望审议 「十五五」 规划建议,助力支撑市场预期。

行业配置上,建议关注:1)AI 算力和机器人等相关产业链,我们认为在产业景气度未发生明显拐点之前中期仍值得重点关注,但内部各环节可能产生轮动。2) 创新药、消费电子、电池和有色金属等行业,已经涨幅较大,我们结合产能周期视角认为这些行业仍处于供给出清叠加需求改善的右侧阶段,中期仍具备较好的配置价值,而且有色金属的几个子行业直接受益于全球货币秩序重构的宏观变化。3) 工程机械、电网设备、养殖业与饲料等行业,涨幅不大,但结合产能周期位置,出海的前景以及 PB-ROE 框架,也具有较好的配置性价比。4)「十五五」 相关领域。从历史节奏来看,我们预计 2025 年 10 月 20-23 日即将召开的二十届四中全会有望审议 「十五五」 规划建议,届时可关注政策相关领域。

图表 1:10 月 1-6 日全球主要大类资产价格表现

资料来源:Wind,中金公司研究部

图表 2:10 月 1-6 日全球主要股票市场价格表现

资料来源:Wind,中金公司研究部

图表 3:国庆中秋长假客运量

资料来源:交通运输部,新华网,中金公司研究部

图表 4:9 月制造业 PMI 为 49.8%

资料来源:Wind,中金公司研究部

图表 5:1-8 月规上工业企业利润同比+0.9%

资料来源:Wind,中金公司研究部

(文章来源:人民财讯)

(原标题:中金:节后 A 股有望延续稳健表现 震荡上行行情仍在延续)

(责任编辑:70)