文章来源:汇通网

自 2022 年底启动的黄金牛市,已累计涨幅超过 80%,将现货价格从约 1800 美元/盎司推升至当前约 4060 美元/盎司的历史高位。这一轮上行并非单纯的市场投机,而是根植于全球储备重构的结构性需求。央行持续增持黄金,作为对冲美元主导风险和多元化储备的工具,已成为核心支撑。根据世界黄金协会数据,2025 年上半年全球央行净买入量超过 500 吨,远高于疫情前水平,推动价格在低收益率环境中加速突破 4000 美元关口。然而,正如任何周期性资产,黄金的吸引力源于其 「无息避险」 属性,一旦宏观环境逆转,这一轮牛市的动能将逐步消退。

黄金本轮牛市结束的潜在触发点在哪?本文将聚焦潜在结束触发点,剖析全球经济复苏、国债收益率回升以及央行资产配置调整等关键因素,探讨牛市从高峰向高位震荡的过渡路径。

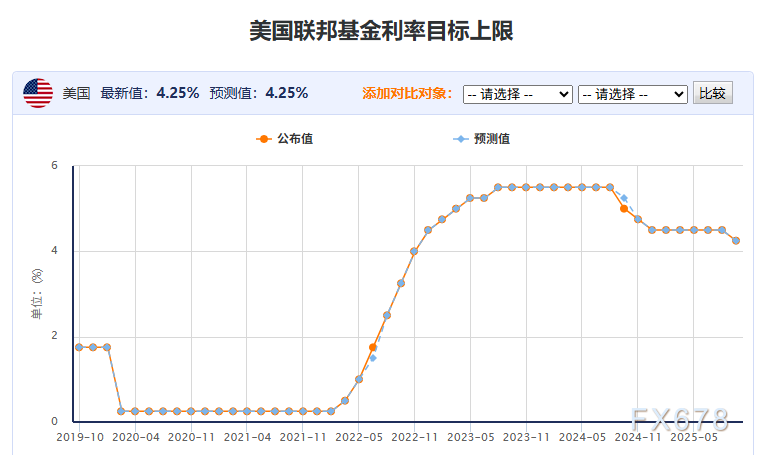

本轮牛市的动力核心在于 「低收益率+高不确定性」 的双轮驱动。美联储自 2024 年起累计降息 150 基点,将 10 年期美债收益率压至最低约 3.6%,使黄金的机会成本降至历史低点。同时,地缘政治不确定性——包括俄乌局势和中东紧张——叠加关税言论引发的避险情绪,进一步放大需求。央行购金行为尤为关键,新兴市场机构将黄金储备占比从历史低点提升至 12% 以上,视其为支撑本币稳定的战略资产。这种 「去美元化」 进程虽缓慢,却为价格提供了坚实底线。但历史经验显示,黄金牛市往往在逆转信号出现后进入盘整阶段:1971 年布雷顿森林体系崩溃后,黄金价格飙升至 1980 年峰值 850 美元/盎司,随后在经济复苏中腰斩逾 50%。当前周期亦然,一旦触发点激活,价格可能从当前高位回落 10-20%,标志着 「主体」 阶段的结束。