【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

美国财政部的关键数据大幅低估了在开曼群岛注册和成立的对冲基金所持有的美国政府债务数量,也未能反映出它们对一种有争议的杠杆交易的严重依赖,而这种交易多次让监管机构感到担忧。

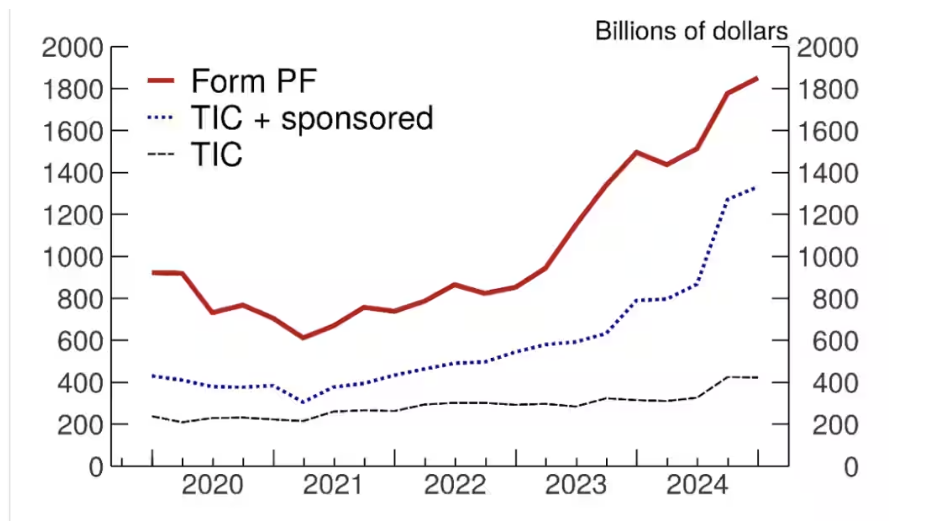

在周三发布的一份报告中,美联储的一个团队发现,美国财政部的国际资本数据 (TIC) 似乎 「严重」 低估了这些对冲基金持有的美国国债数量,截至 2024 年底,低估金额约为 1.4 万亿美元。此外,美联储团队得出结论,TIC 数据没有捕捉到开曼群岛的对冲基金在所谓的基差交易中占据的主导地位。

至少从 2018 年起,美国监管机构就定期对基差交易可能在市场低迷时期引发更广泛金融不稳定的可能性表示担忧。

基差交易利用杠杆来套取国债期货和现货之间的价格差异。它涉及同时买入国债现货头寸和卖出国债期货头寸,并通过在回购市场借款来为交易提供资金以实现杠杆操作。

2020 年 3 月,基差交易的平仓被认为可能是导致国债市场不稳定的一个因素,而随着对冲基金对杠杆的依赖增加,这种情况可能再次发生的风险在 2023 年引起了美联储理事会和财政部的审查。

TIC 数据是关于资金流入和流出美国的主要数据来源。政策制定者、投资者和研究人员用它来了解跨境资金流动的驱动因素和影响,以及不同国家和投资者类型之间的资产配置情况。

根据美联储委员会首席经济学家丹尼尔·巴斯 (Daniel Barth)、副助理主任丹尼尔·贝尔特兰 (Daniel Beltran)、委员会资金流动部门主管玛丽亚·佩罗泽克 (Maria Perozek) 等人撰写的报告,对开曼群岛基金所持国债的严重低估,「对试图分析跨境资金流动及其对美国经济和金融市场影响的研究人员、政策制定者和其他数据用户来说是一个主要障碍」。

作者估计,截至 2024 年底,开曼群岛对冲基金持有的国债证券达 1.85 万亿美元,自 2022 年以来增加了 1 万亿美元。

「我们的研究结果表明,开曼群岛的对冲基金越来越成为美国国债的边际外国买家,」 他们表示。他们写道,在考虑到大约 1.4 万亿美元的估计低估金额后,开曼群岛对冲基金 「实际上是美国国债的最大外国持有者——其持有量远远超过目前排名前三的中国、日本和英国」。

与此同时,截至去年年底,美国财政部的 TIC 数据与向美国证券交易委员会报告的数据之间的差距已扩大到近 1.4 万亿美元。根据美联储的报告,「关于开曼群岛所持国债的 TIC 数据似乎没有捕捉到与基差交易活动相关的国债交易」,而这些交易可以在对冲基金向美国证券交易委员会提交的文件中看到。

周四,投资者消化了对贸易紧张局势、政府部分停摆以及银行业不良贷款等一系列担忧。美国政府债券上涨,推动 2 年期国债收益率降至近 3.43% 的三年低点,10 年期美债收益率跌破 4%。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

美国财政部的关键数据大幅低估了在开曼群岛注册和成立的对冲基金所持有的美国政府债务数量,也未能反映出它们对一种有争议的杠杆交易的严重依赖,而这种交易多次让监管机构感到担忧。

在周三发布的一份报告中,美联储的一个团队发现,美国财政部的国际资本数据 (TIC) 似乎 「严重」 低估了这些对冲基金持有的美国国债数量,截至 2024 年底,低估金额约为 1.4 万亿美元。此外,美联储团队得出结论,TIC 数据没有捕捉到开曼群岛的对冲基金在所谓的基差交易中占据的主导地位。

至少从 2018 年起,美国监管机构就定期对基差交易可能在市场低迷时期引发更广泛金融不稳定的可能性表示担忧。

基差交易利用杠杆来套取国债期货和现货之间的价格差异。它涉及同时买入国债现货头寸和卖出国债期货头寸,并通过在回购市场借款来为交易提供资金以实现杠杆操作。

2020 年 3 月,基差交易的平仓被认为可能是导致国债市场不稳定的一个因素,而随着对冲基金对杠杆的依赖增加,这种情况可能再次发生的风险在 2023 年引起了美联储理事会和财政部的审查。

TIC 数据是关于资金流入和流出美国的主要数据来源。政策制定者、投资者和研究人员用它来了解跨境资金流动的驱动因素和影响,以及不同国家和投资者类型之间的资产配置情况。

根据美联储委员会首席经济学家丹尼尔·巴斯 (Daniel Barth)、副助理主任丹尼尔·贝尔特兰 (Daniel Beltran)、委员会资金流动部门主管玛丽亚·佩罗泽克 (Maria Perozek) 等人撰写的报告,对开曼群岛基金所持国债的严重低估,「对试图分析跨境资金流动及其对美国经济和金融市场影响的研究人员、政策制定者和其他数据用户来说是一个主要障碍」。

作者估计,截至 2024 年底,开曼群岛对冲基金持有的国债证券达 1.85 万亿美元,自 2022 年以来增加了 1 万亿美元。

「我们的研究结果表明,开曼群岛的对冲基金越来越成为美国国债的边际外国买家,」 他们表示。他们写道,在考虑到大约 1.4 万亿美元的估计低估金额后,开曼群岛对冲基金 「实际上是美国国债的最大外国持有者——其持有量远远超过目前排名前三的中国、日本和英国」。

与此同时,截至去年年底,美国财政部的 TIC 数据与向美国证券交易委员会报告的数据之间的差距已扩大到近 1.4 万亿美元。根据美联储的报告,「关于开曼群岛所持国债的 TIC 数据似乎没有捕捉到与基差交易活动相关的国债交易」,而这些交易可以在对冲基金向美国证券交易委员会提交的文件中看到。

周四,投资者消化了对贸易紧张局势、政府部分停摆以及银行业不良贷款等一系列担忧。美国政府债券上涨,推动 2 年期国债收益率降至近 3.43% 的三年低点,10 年期美债收益率跌破 4%。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

美国财政部的关键数据大幅低估了在开曼群岛注册和成立的对冲基金所持有的美国政府债务数量,也未能反映出它们对一种有争议的杠杆交易的严重依赖,而这种交易多次让监管机构感到担忧。

在周三发布的一份报告中,美联储的一个团队发现,美国财政部的国际资本数据 (TIC) 似乎 「严重」 低估了这些对冲基金持有的美国国债数量,截至 2024 年底,低估金额约为 1.4 万亿美元。此外,美联储团队得出结论,TIC 数据没有捕捉到开曼群岛的对冲基金在所谓的基差交易中占据的主导地位。

至少从 2018 年起,美国监管机构就定期对基差交易可能在市场低迷时期引发更广泛金融不稳定的可能性表示担忧。

基差交易利用杠杆来套取国债期货和现货之间的价格差异。它涉及同时买入国债现货头寸和卖出国债期货头寸,并通过在回购市场借款来为交易提供资金以实现杠杆操作。

2020 年 3 月,基差交易的平仓被认为可能是导致国债市场不稳定的一个因素,而随着对冲基金对杠杆的依赖增加,这种情况可能再次发生的风险在 2023 年引起了美联储理事会和财政部的审查。

TIC 数据是关于资金流入和流出美国的主要数据来源。政策制定者、投资者和研究人员用它来了解跨境资金流动的驱动因素和影响,以及不同国家和投资者类型之间的资产配置情况。

根据美联储委员会首席经济学家丹尼尔·巴斯 (Daniel Barth)、副助理主任丹尼尔·贝尔特兰 (Daniel Beltran)、委员会资金流动部门主管玛丽亚·佩罗泽克 (Maria Perozek) 等人撰写的报告,对开曼群岛基金所持国债的严重低估,「对试图分析跨境资金流动及其对美国经济和金融市场影响的研究人员、政策制定者和其他数据用户来说是一个主要障碍」。

作者估计,截至 2024 年底,开曼群岛对冲基金持有的国债证券达 1.85 万亿美元,自 2022 年以来增加了 1 万亿美元。

「我们的研究结果表明,开曼群岛的对冲基金越来越成为美国国债的边际外国买家,」 他们表示。他们写道,在考虑到大约 1.4 万亿美元的估计低估金额后,开曼群岛对冲基金 「实际上是美国国债的最大外国持有者——其持有量远远超过目前排名前三的中国、日本和英国」。

与此同时,截至去年年底,美国财政部的 TIC 数据与向美国证券交易委员会报告的数据之间的差距已扩大到近 1.4 万亿美元。根据美联储的报告,「关于开曼群岛所持国债的 TIC 数据似乎没有捕捉到与基差交易活动相关的国债交易」,而这些交易可以在对冲基金向美国证券交易委员会提交的文件中看到。

周四,投资者消化了对贸易紧张局势、政府部分停摆以及银行业不良贷款等一系列担忧。美国政府债券上涨,推动 2 年期国债收益率降至近 3.43% 的三年低点,10 年期美债收益率跌破 4%。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

美国财政部的关键数据大幅低估了在开曼群岛注册和成立的对冲基金所持有的美国政府债务数量,也未能反映出它们对一种有争议的杠杆交易的严重依赖,而这种交易多次让监管机构感到担忧。

在周三发布的一份报告中,美联储的一个团队发现,美国财政部的国际资本数据 (TIC) 似乎 「严重」 低估了这些对冲基金持有的美国国债数量,截至 2024 年底,低估金额约为 1.4 万亿美元。此外,美联储团队得出结论,TIC 数据没有捕捉到开曼群岛的对冲基金在所谓的基差交易中占据的主导地位。

至少从 2018 年起,美国监管机构就定期对基差交易可能在市场低迷时期引发更广泛金融不稳定的可能性表示担忧。

基差交易利用杠杆来套取国债期货和现货之间的价格差异。它涉及同时买入国债现货头寸和卖出国债期货头寸,并通过在回购市场借款来为交易提供资金以实现杠杆操作。

2020 年 3 月,基差交易的平仓被认为可能是导致国债市场不稳定的一个因素,而随着对冲基金对杠杆的依赖增加,这种情况可能再次发生的风险在 2023 年引起了美联储理事会和财政部的审查。

TIC 数据是关于资金流入和流出美国的主要数据来源。政策制定者、投资者和研究人员用它来了解跨境资金流动的驱动因素和影响,以及不同国家和投资者类型之间的资产配置情况。

根据美联储委员会首席经济学家丹尼尔·巴斯 (Daniel Barth)、副助理主任丹尼尔·贝尔特兰 (Daniel Beltran)、委员会资金流动部门主管玛丽亚·佩罗泽克 (Maria Perozek) 等人撰写的报告,对开曼群岛基金所持国债的严重低估,「对试图分析跨境资金流动及其对美国经济和金融市场影响的研究人员、政策制定者和其他数据用户来说是一个主要障碍」。

作者估计,截至 2024 年底,开曼群岛对冲基金持有的国债证券达 1.85 万亿美元,自 2022 年以来增加了 1 万亿美元。

「我们的研究结果表明,开曼群岛的对冲基金越来越成为美国国债的边际外国买家,」 他们表示。他们写道,在考虑到大约 1.4 万亿美元的估计低估金额后,开曼群岛对冲基金 「实际上是美国国债的最大外国持有者——其持有量远远超过目前排名前三的中国、日本和英国」。

与此同时,截至去年年底,美国财政部的 TIC 数据与向美国证券交易委员会报告的数据之间的差距已扩大到近 1.4 万亿美元。根据美联储的报告,「关于开曼群岛所持国债的 TIC 数据似乎没有捕捉到与基差交易活动相关的国债交易」,而这些交易可以在对冲基金向美国证券交易委员会提交的文件中看到。

周四,投资者消化了对贸易紧张局势、政府部分停摆以及银行业不良贷款等一系列担忧。美国政府债券上涨,推动 2 年期国债收益率降至近 3.43% 的三年低点,10 年期美债收益率跌破 4%。