自 4 月份以来标普 500 指数一路上扬,不断刷新纪录,本周却出现了一系列变数,而接下来,投资者将迎来检验牛市成色的关键一周。

在贸易战重燃、区域性银行出现贷款损失、AI 泡沫质疑加剧的背景下,华尔街恐慌指数近日飙升,周五更触及近六个月高位。

Glenmede 投资策略副总裁 Michael Reynolds 表示:「市场的确变得更加波动,但这也是从一个异常平静、缺乏风险催化剂的时期走出来的自然结果。当市场整体估值达到相对饱和的水平,如我们当前所见时,就必须警惕新的风险触发因素。」

Wells Fargo 投资研究院全球股票策略师 Doug Beath 指出,贸易问题将是下周市场的关键因素,美国总统特朗普周五确认,他提议的加征 100% 额外关税是 「不可持续的」,预计两国领导人将于本月晚些时候出席在韩国举行的亚太地区领导人会议。

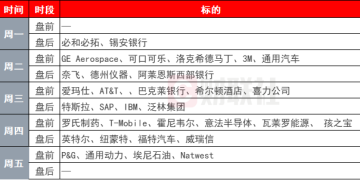

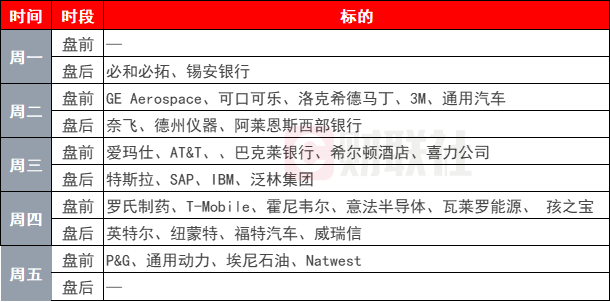

下周即将公布的企业财报——包括特斯拉和奈飞等大型公司,将为投资者提供更深入的美国企业盈利图景。此外,可口可乐、通用汽车、英特尔以及科技老将 IBM 等公司也将发布业绩。

全球金融股的剧烈波动也令投资者保持警惕,市场正评估美国地区性银行潜在的信贷风险扩散程度。

地区性银行 Fifth Third Bancorp 周五公布的业绩超出预期,提振了市场信心;若下周处于风口浪尖上的锡安银行和阿莱恩斯西部银行也发布超预期财报,将彻底消除 「系统性危机」 的担忧。

与此同时,推迟发布的美国通胀数据也将成为股市的又一场考验。美国政府表示,将于下周五公布 9 月消费者物价指数 (CPI) 报告,以便社会保障局能够及时完成福利支付的计算和发放工作。

这份 CPI 报告作为备受关注的通胀指标,将在美联储 10 月 28-29 日举行的下一次货币政策会议前数日公布。市场普遍预计,美联储届时将再次降息 25 个基点,此前因就业数据疲软,该央行已在上月进行了今年首次降息。

由于自 10 月 1 日起美国政府停摆,官方经济数据发布已全面暂停,包括月度非农就业报告在内的关键数据均未公布。企业财报及高管评论因此成为观察美国经济健康状况的主要窗口。

Charles Schwab 高级投资策略师 Kevin Gordon 表示,他将关注未来市场上涨的广度。「如果指数继续上行,但真正推动上涨的公司越来越少,只靠少数巨头支撑,这种背离就非常值得警惕。」

黄金、白银的史诗级行情受到市场高度关注,不过受美元走强及特朗普有关贸易局势的表态影响,周五出现回落。

分析师指出,下周若贸易摩擦的担忧情绪有所缓解,黄金和白银的避险需求将被削弱,可能将出现更大幅度的回调。此外,伦敦市场此前出现的历史性白银短缺也开始缓解,促使部分投资者进行获利了结。

下周重要事件概览:

周一 (10 月 20 日):中国至 10 月 20 日一年期贷款市场报价利率、中国第三季度 GDP 年率、中国 9 月社会消费品零售总额同比、中国 9 月规模以上工业增加值同比、德国 9 月 PPI 月率、欧元区 8 月季调后经常帐、美国 9 月谘商会领先指标月率、国新办就国民经济运行情况举行新闻发布会、国家统计局公布 70 个大中城市住宅销售价格月度报告、二十届四中全会于 10 月 20 日至 23 日召开

周二 (10 月 21 日):瑞士 9 月贸易帐、加拿大 9 月 CPI 月率、美联储举行支付创新会议,讨论稳定币、人工智能和代币化、亚太经合组织 (APEC) 财长会议举行、日本举行首相指名选举

周三 (10 月 22 日):美国至 10 月 17 日当周 API 原油库存、英国 9 月 CPI 月率、美国至 10 月 17 日当周 EIA 原油库存、美国至 10 月 17 日当周 EIA 俄克拉荷马州库欣原油库存、欧洲央行行长拉加德发表讲话

周四 (10 月 23 日):中国 9 月 Swift 人民币在全球支付中占比、欧元区 10 月消费者信心指数初值、美国至 10 月 17 日当周 EIA 天然气库存、美国 9 月成屋销售总数年化、土耳其央行公布利率决议

周五 (10 月 24 日):英国 10 月 Gfk 消费者信心指数、日本 9 月核心 CPI 年率、欧元区 10 月制造业 PMI 初值、美国 9 月未季调 CPI 年率、美国 9 月季调后 CPI 月率、美国 10 月标普全球制造业 PMI 初值、美国 10 月密歇根大学消费者信心指数终值、美国 10 月一年期通胀率预期终值、俄罗斯央行公布利率决议

(财联社)

文章转载自 东方财富