作者:

汪友若

上周五 (10 月 17 日),受益于科技股走强、美联储 10 月降息预期升温,及银行股风险情绪缓和,美股主要指数全线收涨。从全周来看,道指累计涨 1.56%,标普 500 指数涨 1.7%,纳指涨 2.14%。

展望本周,原定 10 月 15 日发布的美国 9 月 CPI 数据将于当地时间 10 月 24 日发布。这份 9 月 CPI 报告赶在美联储 10 月议息会议数天前公布,预计将为美联储降息前景提供更多宏观经济数据线索。

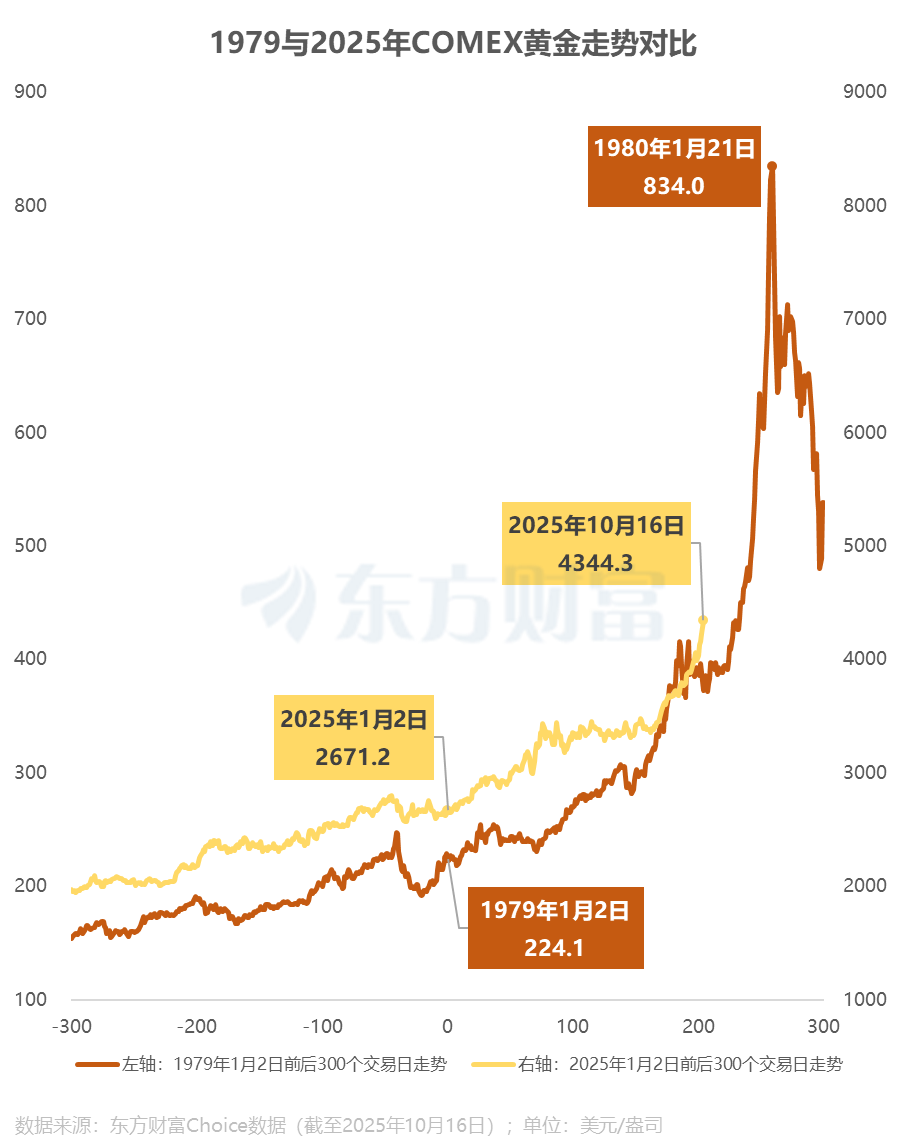

此外,国际金价上周五冲高回落,但实现周线九连阳。虽然短期面临调整风险,但华尔街普遍看好金价明年走势。美国银行全球商品团队将 2026 年黄金目标价上调至每盎司 5000 美元。高盛将 2026 年底黄金价格预测大幅上调至每盎司 4900 美元,较此前预测的 4300 美元涨幅近 14%。

一周前瞻:美国 9 月 CPI 数据即将发布

展望本周,推迟发布的美国通胀数据将成为市场的一大考验。美国劳工统计局 (BLS) 将于美国东部时间 10 月 24 日上午 8 点 30 分发布 9 月份消费者价格指数 (CPI) 数据。由于政府停摆持续,这比原定发布时间 10 月 15 日推迟了 9 天,也是本周唯一公布的重磅经济数据。

汇丰银行在报告中称,由于美国 9 月关键就业数据等仍未发布,此次通胀数据大概率会引发市场高度关注。该机构预计,未来几个月贸易政策变化对美国经济的影响将持续显现,尤其是在进口密集型行业。但值得关注的是,那些已出现价格飙升的领域是否会面临进一步的涨价压力。

这份 9 月 CPI 报告也赶在了美联储 10 月 28 日至 29 日的 FOMC 政策会议前发布。目前投资者普遍预期,美联储将在 10 月议息会议上再次降息。

此外,美股三季度财报逐渐步入密集披露期,本周市场将重点关注特斯拉、英特尔、IBM 等知名公司业绩。其中,特斯拉完全自动驾驶 (FSD) 业务进展,以及英特尔AI 芯片的订单情况将是市场的关注焦点。

华尔街密集上调 2026 年底黄金目标价

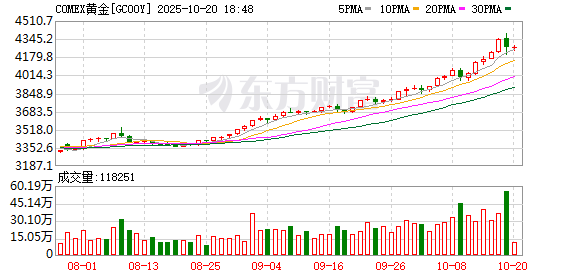

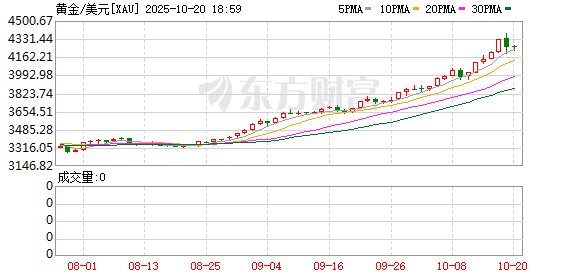

上周五 (10 月 17 日) 美股交易时段,现货黄金在连续刷新历史记录后回调,伦敦金现最高触及 4380.79 美元/盎司后短线跳水,最终收跌 1.73%,报 4251.448 美元/盎司。现货白银价格同步回调,当日大跌逾 4%。

作为传统避险资产,现货黄金价格今年以来已累计上涨逾 60%。这主要受到地缘政治扰动、各国央行持续购金、资金从美元转向黄金以及黄金 ETF 等因素共同推动。市场对美联储降息的押注也支撑了这一资产的表现。

金价的强势上涨之际,华尔街投行再度上调黄金目标价。上周,美国银行全球商品团队已率先将 2026 年黄金目标价上调至每盎司 5000 美元,同时将白银目标价设定为每盎司 65 美元。美银分析师表示,尽管短期内存在回调风险,但仍预计明年这两种金属的价格将进一步上涨。法国兴业银行也预测,受 ETF 和央行增持提振,黄金明年将涨至每盎司 5000 美元。

高盛日前将 2026 年底黄金价格预测大幅上调至每盎司 4900 美元,较此前预测的 4300 美元上调 600 美元,涨幅近 14%。这一调整基于自 8 月 26 日以来推动黄金价格上涨的 「粘性」 资金流入。

高盛称,新兴市场央行可能会继续将其储备结构多元化,进一步增持黄金。同时,随着美联储在 2026 年中期降息 100 个基点,欧美市场对黄金 ETF 持仓将增加,投机性仓位也将逐渐正常化,上述因素都将对黄金价格形成提振。

延伸阅读

(上海证券报)

文章转载自东方财富