每经记者|王海慜 每经编辑|叶峰

截至昨晚,A 股券商行业的 2025 年三季报发布完毕,拆分各大业务板块,自营业务仍然是券商创收的第一大项。

以往券商自营业务注重非方向性投资,固收类的资产占比较高。不过,随着 「9·24」 以来行情走牛,以及政策鼓励券商加大权益类投资,近一年内,业内多家券商的权益类自营规模实现大幅增长。

据统计,以 「自营权益类证券及证券衍生品/净资本」 的口径计算,今年三季度末前的一年间,信达证券、中银证券、首创证券、西部证券等多家券商的权益类自营规模都出现成倍增长。而随着 A 股市场的波动,近一年来,一些券商也在权益自营上做起了 「波段」。

近一年来上市券商权益自营规模增长超 10%

据统计,今年前三季度,42 家上市券商自营业务的收入规模分别为 1117.8 亿元 (同比增长 74.6%)、1868.6 亿元 (同比增长 43.83%)。尽管增速不如经纪业务,但前三季度自营业务仍然稳居券商最赚钱业务地位。

由于券商自营业务与市场高度关联,面临较高的市场风险,在市场震荡的情况下,投资收益的实现存在较大不确定性,因而以往券商自营业务固收类的资产占比较高,不少券商的自营部门甚至缺乏专门负责权益自营的团队。

随着 「9·24」 以来行情走牛,以及政策鼓励券商加大权益类投资,近一年内,业内多家券商的权益类自营规模实现大幅提升。

据 Choice 数据统计,以 「自营权益类证券及证券衍生品/净资本」(权益类证券及其衍生品包括: 股票、存托凭证、权益类基金、股指期货、权益互换、权益类期权等) 的口径计算,今年三季度末前的一年间,信达证券、中银证券、首创证券、西部证券、南京证券等多家券商的权益类自营规模都出现成倍增长。

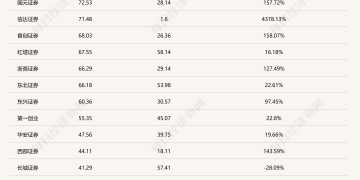

近一年来上市券商权益自营规模增幅

具体而言,去年三季度末,信达证券自营权益类证券及证券衍生品/净资本的比例只有 0.88%,到今年三季度末已激增至 30.8%,其中上半年这一比例大幅增长了 26 个百分点,显示公司明显加大了权益类自营的规模。据统计,截至今年三季度末,信达证券自营权益类证券及证券衍生品规模为 71.48 亿元,近一年的增幅高达 4378%。

除此之外,浙商证券、东吴证券、东兴证券、山西证券等券商 「自营权益类证券及证券衍生品/净资本」 近一年来的增幅也较大。

总体而言,据统计,截至今年三季度末,42 家上市券商的权益自营总规模达 5096.8 亿元,而去年三季度末的总规模为 4564.23 亿元,近一年来上市券商权益自营总规模增长了 11.7%。

然而,券商权益类自营规模增幅与自营收入的增幅并不都成正比。据 Choice 数据统计,信达证券 (前三季度自营收入同比增幅为 58.9%)、中银证券 (-7.86%)、首创证券 (52.9%)、西部证券 (15%)、南京证券 (16.9%)、浙商证券 (141%)、东吴证券 (46%)、东兴证券 (22.8%)、山西证券 (2.16%) 今年前三季度自营业务收入同比增速的均值为 38.6%,低于 42 家上市券商 43.8% 的整体水平。

多家券商权益自营进行 「波段」 操作

值得注意的是,近一年来,尽管市场慢牛格局已然清晰,但 A 股市场依然有几次较大的波动,一些券商也在权益自营上做起了 「波段」。

从权益自营的规模变化来看,去年 「9·24」 行情以来,西部证券的权益自营盘做了一次 「大波段」。2024 年 9 月末,西部证券的自营权益类证券及证券衍生品/净资本的比例为 8.03%,12 月末则下降至 1.97%,显示在去年四季度西部证券的权益自营曾有较大幅度的减仓;进入 2025 年,西部证券又开始加仓, 截至今年 3 月末,西部证券的自营权益类证券及证券衍生品/净资本为 6.88%,6 月末增至 10.89%,2025 年 9 月末进一步增加至 18.14%。

类似的情形在东北证券、国海证券也有出现。去年三季度末,东北证券自营权益类证券及证券衍生品/净资本一度达 38%,不过到年底大幅降至 19.9%,今年以来权益自营规模再度大幅回升;去年三季度末,国海证券自营权益类证券及证券衍生品/净资本为 7.89%,到年底则大幅降至 2.22%,今年以来权益自营规模持续回升,到三季度末已增至 10.63%。

与此同时,另一方面,近一年来,华西证券、华林证券、中原证券、国金证券、财通证券等 「自营权益类证券及证券衍生品/净资本」 出现了较大的降幅。不过,今年下半年来,这些券商的权益类自营规模大多跟随市场走强而水涨船高。其中,今年三季度,华西证券的权益自营规模环比出现了大幅增长。

相比之下,在近一年间,更强调自营业务去方向化的头部券商的 「自营权益类证券及证券衍生品/净资本」 波动显得相对平稳。其中,银河证券、东方证券、华泰证券、广发证券等大型券商近一年来的权益类自营规模呈现出稳步增长的态势。而截至今年三季度末,权益自营规模超 300 亿元的券商总共有国泰海通、华泰证券、中信证券、广发证券、中国银河、申万宏源、国信证券等 7 家,其中国泰海通的规模达 573.7 亿元。不过,中信证券非银团队认为,由于各家证券公司近年来持续推动权益类资产去方向化转型,且 OCI 资产公允价值波动无法直接影响利润表,因此相较固收自营业务,权益自营规模与投资收益的直接关联度有限。

据中信证券非银团队此前发布的研报,从各大券商权益类资产中方向性投资的偏好角度观察,根据 2024 年末股价敏感型 Var 值/自营权益类证券及衍生品规模测算,华泰证券和中金公司对冲能力较强,该比例控制在万分之六十以下,而国泰海通、广发证券、方正证券和东北证券该比例均超万分之八十,显示出相对较强的方向性偏好。

封面图片来源:每日经济新闻

文章转载自 每经网