早上好,先来关注下国际市场。

周二晚间,美股三大指数低开后小幅拉升,大型科技股多数下跌,甲骨文、特斯拉、英特尔跌超 3%,谷歌、英伟达跌超 2%,微软、谷歌、亚马逊跌超 1%。美股 「AI 大牛股」——Palantir 股价盘初一度暴跌超 10%。

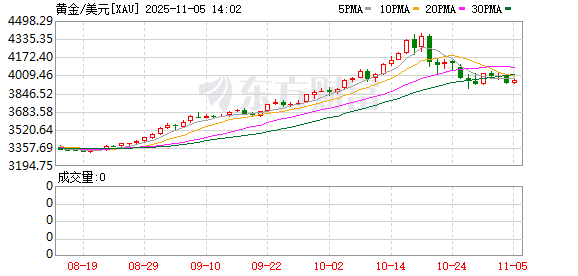

黄金跳水,现货黄金一度大跌 1.8%,随后跌幅有所收窄。白银、铜等金属全线下跌,国际油价也小幅下挫。

多位华尔街投行高管在全球金融领袖投资峰会上警告美股市场可能面临重大回调。摩根士丹利首席执行官 Ted Pick 和高盛集团首席执行官 David Solomon 均对当前估值表示谨慎。高盛、摩根士丹利等投行认为,尽管企业盈利强劲,但当前估值水平令人担忧,科技股估值尤其令人担忧。高盛预计可能出现 10% 至 20% 的回调。

消息面上,据央视新闻报道,当地时间 11 月 4 日,美国国会参议院以 54 票对 44 票的结果,再次未能通过联邦政府临时拨款法案。这意味美国联邦政府将继续 「停摆」,10 月 1 日开始的本轮联邦政府 「停摆」 即将打破 2018 年年底至 2019 年年初 「停摆」35 天的历史纪录,成为美国历史上持续时间最长的政府 「停摆」。

截至今晨收盘,纳指下跌 2.04%;标普 500 指数下跌 1.17%;道指下跌 0.53%。大型科技股普跌,英特尔跌超 6%,特斯拉跌超 5%,英伟达跌超 3%,谷歌跌逾 2%,亚马逊、Meta 跌超 1%。热门中概股多数下跌,纳斯达克中国金龙指数跌 2.05%。小马智行跌近 10%,富途控股跌超 7%,奇富科技、哔哩哔哩跌超 5%,金山云、BOSS 直聘跌超 4%,小鹏汽车、满帮等跌超 3%,腾讯音乐、京东等跌逾 2%,极氪、好未来等跌超 1%;百度涨超 3%,唯品会涨逾 2%。

国际金价走低,截至发稿时,现货黄金跌 1.67%,报 3934.06 美元/盎司;COMEX 黄金跌 1.71%,报 3945.3 美元/盎司。现货白银跌 1.72%,报 47.11 美元/盎司。伦铜收跌近 2%。

国际原油期货结算价小幅收跌,WTI 原油期货 12 月合约跌 0.8%,报 60.56 美元/桶;布伦特原油期货 1 月合约跌 0.69%,报 64.44 美元/桶。

比特币价格一度跌破 10 万美元,最低报 9.96 万美元,跌幅达 6.5%,截至发稿时报 10.11 万美元;以太坊一度跌超 11%。根据 CoinGlass 数据,过去 24 小时,加密货币市场共有超 47 万人爆仓。

有分析师认为,如果比特币价格持续低于 10 万美元,可能会引发更急剧的抛售,下一个目标价位将是 4 月份接近 7.4 万美元的低点,这意味着较当前价格水平仍有约 30% 的潜在下行空间。

美国大豆出口量锐减

据央视财经消息,美国农业部网站的数据显示,全美 2025 年大豆种植面积比前一年减少约 3%。产量方面,美国农业部的数据显示,2025 年美国大豆产量预估约 1.17 亿吨,而出口预估约 4960 万吨,比前一年大幅下降。其中,2025 年前八个月美国对中国的大豆出口量约 593 万吨,远低于 2024 年同期的约 2680 万吨,同比下降近 80%。

金价后市怎么走?

近期,金银价格从历史高位回落,进入盘整阶段。顾佳男认为,金银价格回落,一方面是因为市场技术性获利了结需求强烈。在前期连续上涨后,金价已处于绝对高位,部分多头选择卖出锁定利润,给市场带来调整压力。另一方面,美联储降息预期回落也是一个关键变量。鉴于 12 月降息由确定转为不确定,风险资产普遍面临回调压力,贵金属亦不例外。

「近期贵金属价格调整的主要原因在于前期多头离场,市场风险偏好抬升以及美联储降息预期转弱。」 吴梓杰表示,首先,持续上涨后金银市场累积了较为可观的浮盈筹码,加之黄金价格波动率放大可能也触发了部分产品的平仓机制,多头离场带来的抛压是黄金价格下跌的重要原因。其次,市场不确定性回落和风险偏好回升,利空黄金。最后,近期美联储表态偏 「鹰」,10 月议息会议上鲍威尔的讲话压制了 12 月的降息预期,后续多位美联储官员支持谨慎降息。降息预期回落压制金银价格。对白银而言,此前伦敦市场现货白银库存极度紧张,近期随着现货库存增加,价格也大幅回落。

展望后市,顾佳男认为,金价短期内可能因税改带来的企业抛压以及强势美元环境而继续承压,震荡整理的概率较高。但支撑黄金价格的长期逻辑并未消失:全球央行持续购金、去全球化背景下的避险需求以及美元信用下降。

他表示,后续重点关注两大核心因素:一是美联储降息节奏,若 12 月暂停降息,后续降息路径存在不确定性;二是全球贸易摩擦情况,若摩擦再度升温,黄金的避险需求将重新回升。

黄金税收新规落地

近日,由财政部、国家税务总局发布的 《关于黄金有关税收政策的公告》(简称公告) 正式实施,执行至 2027 年 12 月 31 日。

广发期货研究所贵金属研究员叶倩宁表示,公告明确了黄金交易的增值税政策,将用途划分为 「投资性」 与 「非投资性」 两种。最重要的变化在于:投资性黄金 (如标准金条) 在最终销售给个人投资者时,不免税,需要缴纳增值税 (且下游无法取得专票抵扣);非投资性黄金 (如用于制作首饰的原料) 进入加工环节,其增值税可以正常抵扣 (但仅可抵扣 6%),最终在零售环节以包含增值税的价格销售。

公告明确会员单位从交易所 (统指上海黄金交易所、上海期货交易所,下同) 购入标准黄金,实物交割出库后实际用途发生改变的,应在用途改变前向交易所报告用途改变信息。会员单位应当自标准黄金实物交割出库取得交易所开具相应发票当月起 6 个月内提出用途改变申请,且仅允许申请改变用途一次;超过 6 个月的,交易所不得为其重新开具发票。

海通期货研究所贵金属研究员顾佳男向记者表示,税收新政推行的主要目的是引导黄金交易特别是大额投资行为向规范化的场内市场集中,以提升整体市场的透明度和监管效率。同时,通过调整不同用途下的税收成本,抑制企业脱离实际生产需求的囤金行为。

「持有大量现货黄金的企业出于成本考量,可能选择出售部分库存,为市场带来新增供给,形成卖出压力。同时,作为过去重要买家的企业部门,新增采购需求可能出现阶段性下降。税收新政落地后,企业利用增值税抵扣链条低成本持有实物黄金的模式被终结。」 他分析说。

总体来看,金瑞期货贵金属研究员吴梓杰认为,公告从交易所采购实物黄金部分出发,做出了进一步细化的税务安排。对黄金市场而言,主要影响在于购买非交易所会员出售的投资黄金,以及所有非投资类黄金,将面临一定的税负增加,但对黄金价格的影响整体较小。从需求和投资方式来看,对首饰类以及科技类黄金需求影响整体较小,投资类黄金需求或将有部分从实物黄金转向银行活期黄金、黄金 ETF 等非实物渠道。

(期货日报)

文章转载自 东方财富