【文章来源:金十数据】

曾在纽约美联储公开市场部门担任交易员、如今以 The Fed Guy 为名活跃在 YouTube 频道上的约瑟夫·王 (Joseph Wang) 认为,在经历三年缩表后,美联储大概率将在年底前重启资产负债表扩张。

他并不认同部分投资者的观点——即美联储此举是为了防止风险资产价格崩盘、维持国债收益率低位,甚至是为了避免流动性危机。他认为,若美联储不通过购买证券向体系注入更多流动性,将失去对短期利率的控制权,也就是说,它将无法再制定货币政策。

约瑟夫·王的论点始于一个事实:美国政府正面临更高赤字,并依赖更多短期国债为其融资。据美国证券业与金融市场协会 (SIFMA) 数据,今年政府债务总发行量达 25 万亿美元,其中 21 万亿美元为短期国债。

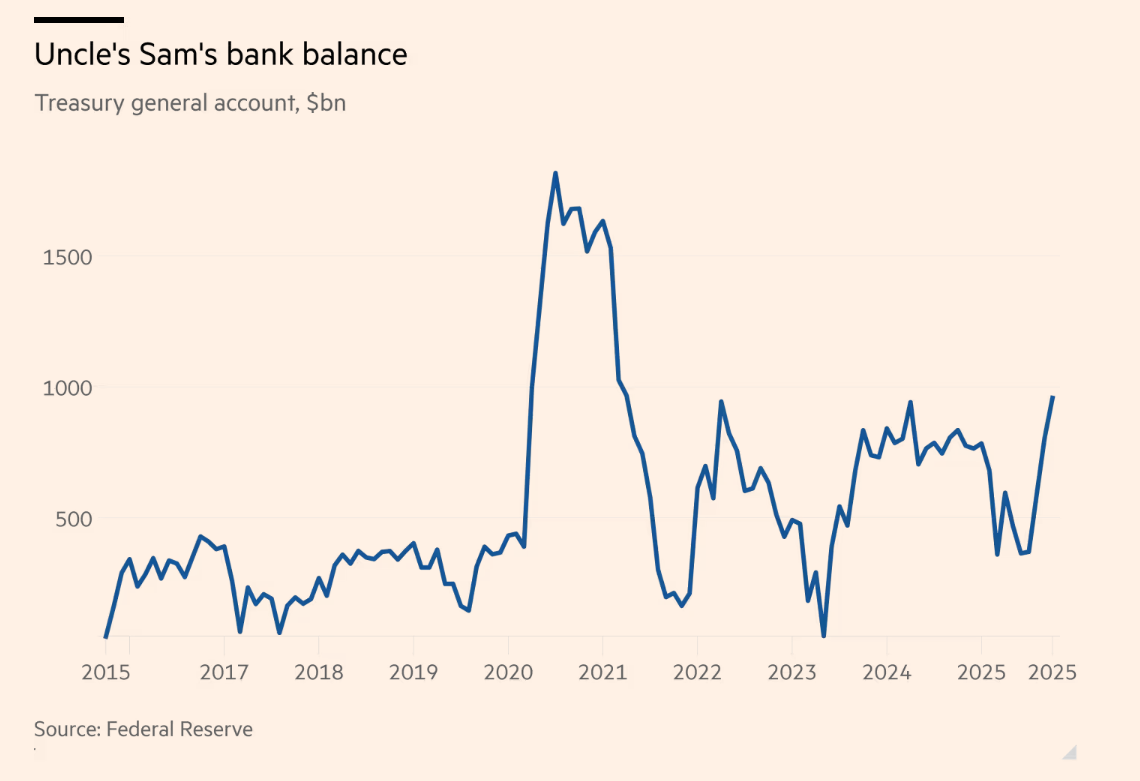

这意味着,美国财政部在美联储的账户 (即 「美国财政部一般账户」,Treasury General Account,简称 TGA) 必须持有更多资金。财政部政策规定,TGA 账户需预留足够支付五天支出的现金。由于短期国债到期还款频繁,以短期国债为赤字融资意味着支出规模更大,因此 TGA 账户的法定准备金也需相应增加。目前,TGA 账户余额略低于 1 万亿美元,为 2021 年以来最高水平,且正快速攀升。

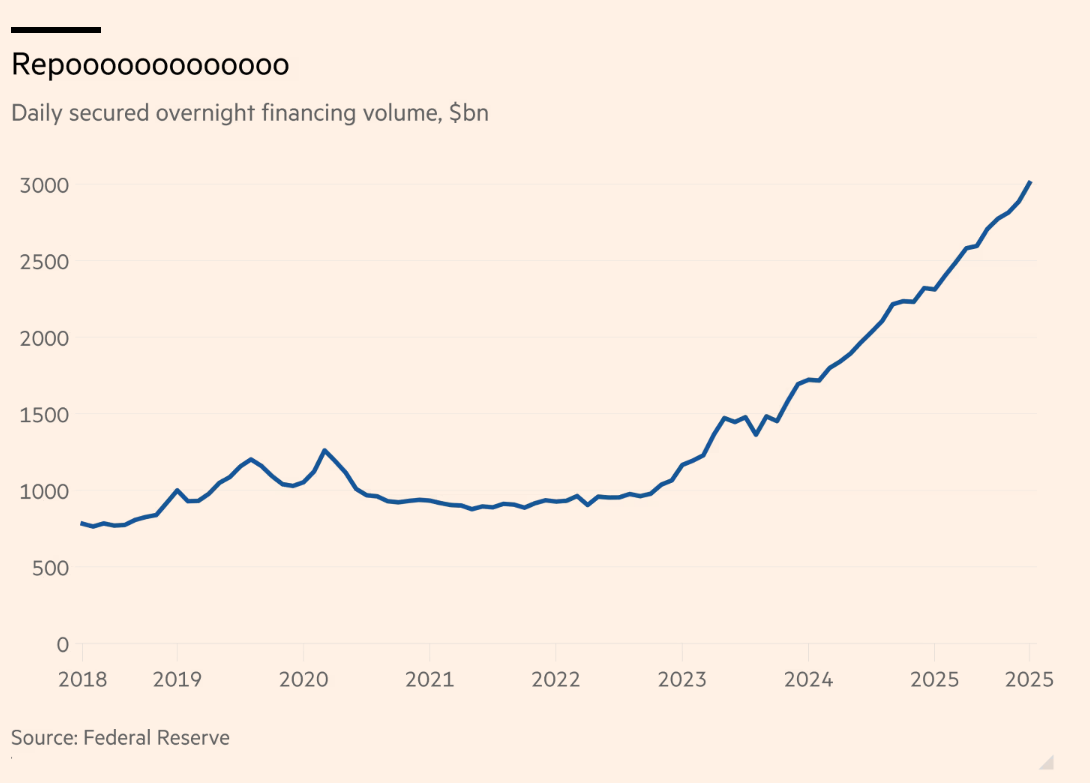

高企且持续增长的 TGA 账户会从私人金融体系中抽走大量现金,引发融资压力:市场现金供给不足,导致短期借贷成本上升。其中一个重要原因 (这部分逻辑看似有些循环) 是,投资者需要资金购买政府发行的所有债务。他们通过回购协议融资:即利用已持有的国债作为抵押进行隔夜借款 (部分借款方是对冲基金,它们希望通过 「基差交易」 做多国债)。目前,回购融资市场的日交易量已达到惊人的 3 万亿美元,是三年前的三倍:

对美联储而言,问题在于短期借款需求激增,会导致超短期利率偏离其目标区间。正常情况下,央行可以通过下调准备金利率 (降低银行放贷的机会成本),或调整自身回购贷款工具的利率,来压低短期利率。但在极端情况下 (如 2019 年),它们必须直接进入市场购买证券,将其纳入资产负债表,以增加市场流动性,确保利率维持在目标区间内。

在约瑟夫·王看来,旺盛的回购需求和不断扩大的 TGA 账户,将迫使美联储每年扩张资产负债表 3000 亿至 5000 亿美元。以近期标准来看,这一规模并不算大——例如 2021 年,美联储资产负债表扩张了 1.4 万亿美元。但这也绝非小数目。这对市场意味着什么?

约瑟夫·王淡化了其影响:「美联储进一步扩表的宏观影响应该较小,但市场可能会有不同解读。准备金规模增加最直接的影响是为银行提供利息补贴,数千亿美元的准备金将使银行业利息收入增加约 100 亿美元。部分投资者会将美联储资产负债表扩张视为风险资产利好,并可能据此调整仓位。」

约瑟夫·王对此的冷静态度令人欣慰,也较为罕见。尽管美联储坚称,其行为只是在管理金融市场流动性 (他们甚至不将短期曲线的资产购买称为 「量化宽松」),但实际上它正在进行债务货币化,或者更简单地说,是在印钞。

当然,这正是美联储的所作所为。问题在于,这种做法是否最终会破坏稳定,导致成本大于收益。《金融时报》 旗下财经新闻通讯专栏 《Unhedged》 倾向于认为,总体而言,美联储的做法是可行的。经过大量的管理、货币化和印钞操作后,是一次财政刺激引发了一轮高通胀,且通胀并未持续。

但约瑟夫·王提到的 「市场解读」 至关重要。如果美联储真的再次启动印钞机,无论注入金融体系的资金是否会通过机制性作用推高资产价格,都肯定会被视为风险资产利好,即 「美联储看跌期权」(Fed put)。「不要与美联储为敌」(Don』t fight the Fed) 在很多时候都是自我实现的预言。

当然,有一种观点认为,市场流动性总量会通过机制性作用决定资产价格——原因很简单,在任何体系中,如果货币总量的增长速度超过商品总量,商品价格就应该上涨 (反之亦然)。

《Unhedged》 专栏对这种最简单形式的理论持怀疑态度,因为它将证券价值的问题简化为一个算术问题——计算全球流动性总量,以及这些流动性的潜在流向。解决了这个算术问题,就等于解决了市场问题。但显然,市场问题仍未解决,就像整体经济中的通胀一样,依然难以预测,令人头疼。