【文章来源:天天财富】

中信建投指出,2024 年初我们明确提出供给受限的资源品牛市,2024 和 2025 年得到印证,有色迎来波澜壮阔的行情,站在当下,2026 年我们依然看好有色再进阶,维持牛市格局,2006 年 「眉飞色舞」 需求终端指向 「地产基建」,这一轮牛市需求终端指向 「新质生产力」,我们更愿意称之为 「新质生产力牛市」,得益于我国的快速崛起以及巨大的产业优势,2026 年新质生产力元素仍将维持牛市格局,供给的窘迫和需求的强势仍然是这一轮牛市的特点,AI 和机器人新材料也将乘风而起迎来强成长周期。

全文如下

中信建投有色金属2026 年投资策略展望:有色牛市再进阶,AI 和机器人新材料乘风而起

2024 年初我们明确提出供给受限的资源品牛市,2024 和 2025 年得到印证,有色迎来波澜壮阔的行情,站在当下,2026 年我们依然看好有色再进阶,维持牛市格局,2006 年 「眉飞色舞」 需求终端指向 「地产基建」,这一轮牛市需求终端指向 「新质生产力」,我们更愿意称之为 「新质生产力牛市」,得益于我国的快速崛起以及巨大的产业优势,2026 年新质生产力元素仍将维持牛市格局,供给的窘迫和需求的强势仍然是这一轮牛市的特点,AI 和机器人新材料也将乘风而起迎来强成长周期。

回顾过去两三年,我们推荐有色金属走牛的核心逻辑始终围绕以下三个逻辑展开:

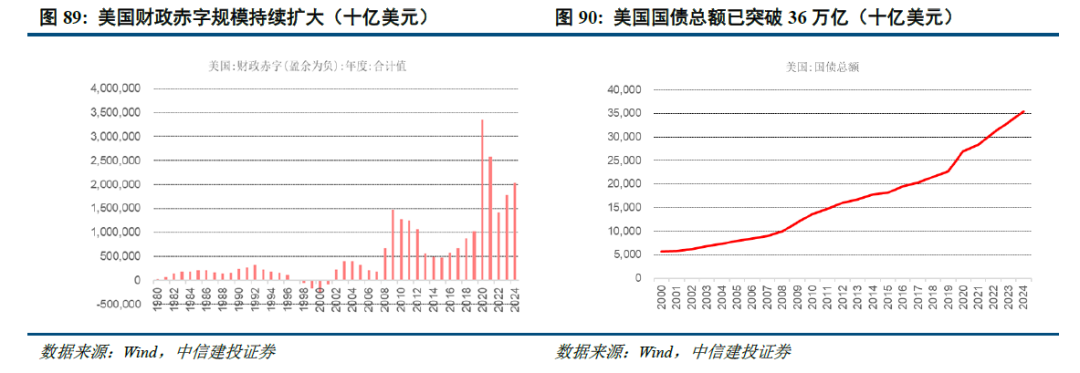

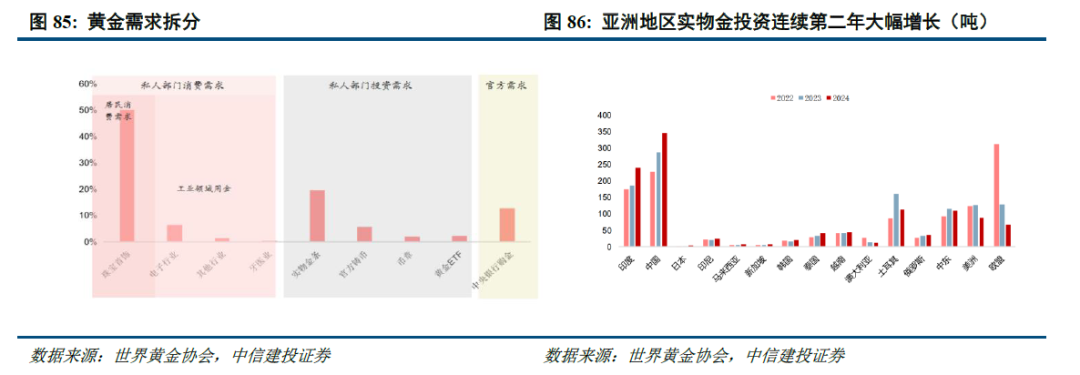

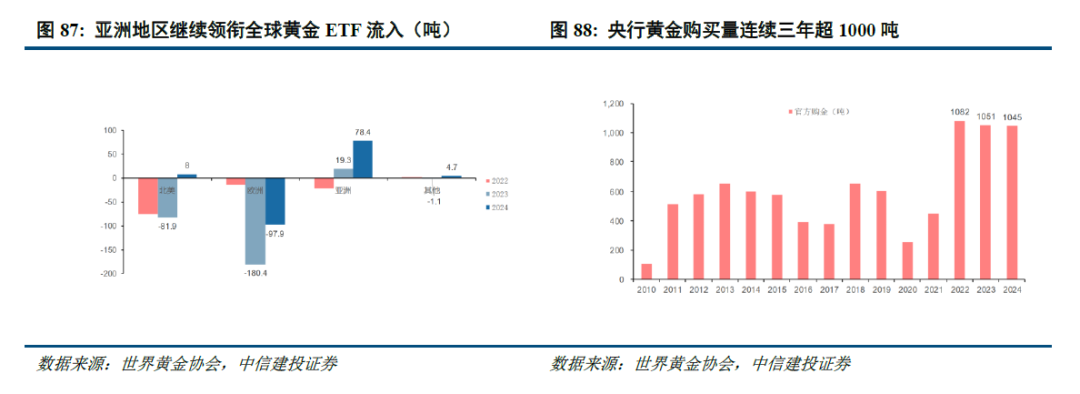

1. 美元信用周期使金融属性向上;美元货币超发、地缘政治博弈及全球信用体系重构,持续强化黄金、白银等贵金属的金融属性。

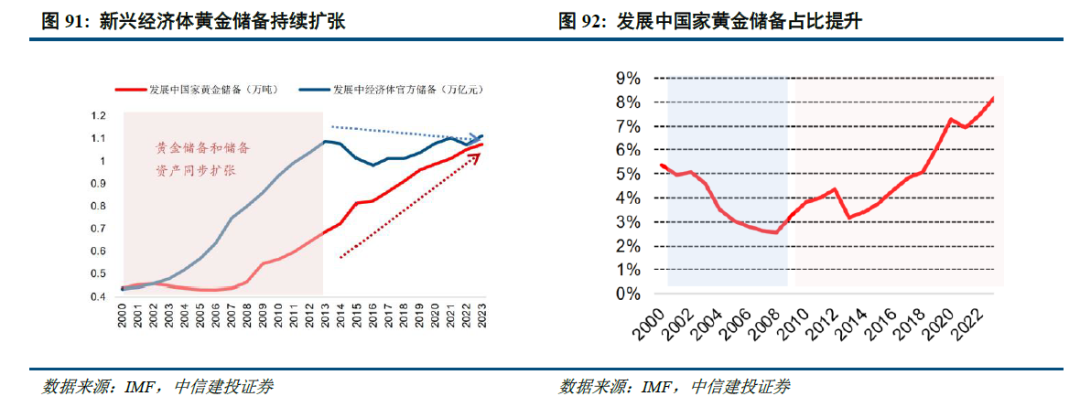

2. 需求增长:第四次产业革命驱动新质生产力元素崛起;与 2006 年大宗商品牛市不同,本轮需求增长的核心驱动力并非传统基建地产,而是新能源、新材料、AI、军工航天等新兴领域。中美博弈背景下,战略金属的稀缺性与战略价值进一步凸显,需求弹性显著高于传统工业金属。

3. 供给刚性:资本开支不足与资源保护主义加剧供需矛盾;历史上有色金属供给弹性较高,但近年来受双碳政策、供给侧改革、资源民族主义等扰动影响,资本开支严重不足,供给约束长期化。

2026 年展望:贸易战缓和,有色持续走牛,金属新材料迎来长期增长趋势。因此未来重点关注:

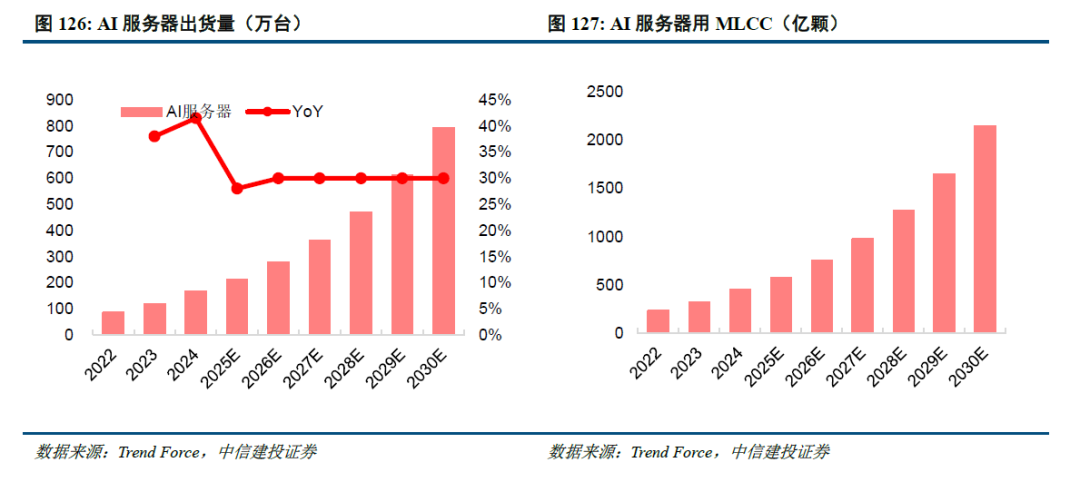

AI 新材料包括磁材等:技术全球领先,竞争格局优异,长期产业趋势确定。

贵金属(黄金、白银):美元信用体系重构未结束,震荡上行趋势不改;

工业金属 (铜、铝):中美博弈阶段性缓和,需求韧性 (新能源+电网投资) 叠加供给瓶颈,价格中枢有望继续抬升;

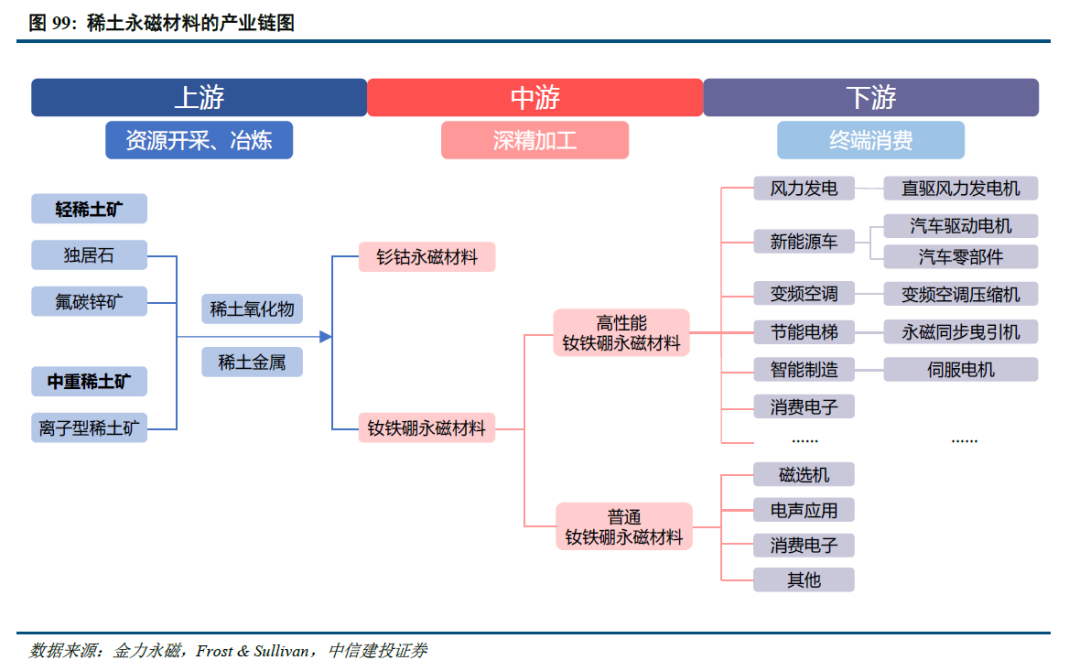

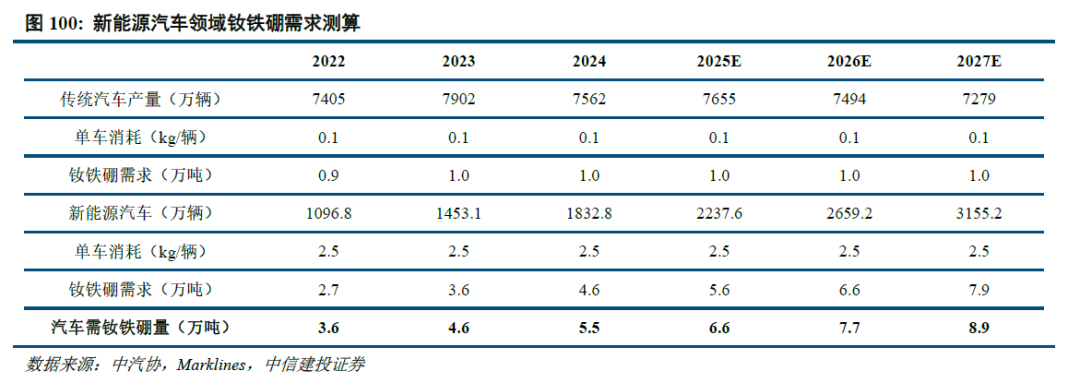

战略小金属:新质生产力需求爆发 (如钼用于高温合金、镓锗用于半导体、稀土用于永磁电机),供给刚性下价格弹性显著。

稀土磁材:地缘冲突强化战略金属定位,戴维斯双击凸显板块投资价值。

1、全球经济大幅度衰退,消费断崖式萎缩。国际货币基金组织在最新发布的 《世界经济展望报告》 中预计 2025 年世界经济将增长 3.2%,较今年 7 月预测值上调 0.2 个百分点;2026 年将增长 3.1%,与 7 月预测值持平。报告指出,全球经济增长依然低迷,贸易政策不确定性正在抑制消费和投资,且公共债务高企并持续上升,同时国防开支增加、人口老龄化以及利率上升对公共财政造成了额外压力。若全球经济陷入深度衰退,将对有色金属的消费形成较大冲击。

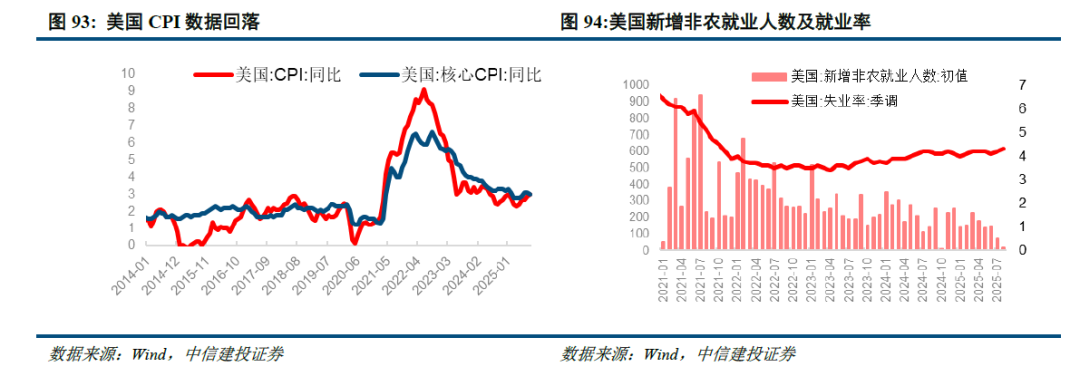

2、美国通胀失控,美联储货币收紧超预期。若美国无法有效控制通胀,持续加息,将对以美元计价的有色金属价格形成较大冲击。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

中信建投指出,2024 年初我们明确提出供给受限的资源品牛市,2024 和 2025 年得到印证,有色迎来波澜壮阔的行情,站在当下,2026 年我们依然看好有色再进阶,维持牛市格局,2006 年 「眉飞色舞」 需求终端指向 「地产基建」,这一轮牛市需求终端指向 「新质生产力」,我们更愿意称之为 「新质生产力牛市」,得益于我国的快速崛起以及巨大的产业优势,2026 年新质生产力元素仍将维持牛市格局,供给的窘迫和需求的强势仍然是这一轮牛市的特点,AI 和机器人新材料也将乘风而起迎来强成长周期。

全文如下

中信建投有色金属2026 年投资策略展望:有色牛市再进阶,AI 和机器人新材料乘风而起

2024 年初我们明确提出供给受限的资源品牛市,2024 和 2025 年得到印证,有色迎来波澜壮阔的行情,站在当下,2026 年我们依然看好有色再进阶,维持牛市格局,2006 年 「眉飞色舞」 需求终端指向 「地产基建」,这一轮牛市需求终端指向 「新质生产力」,我们更愿意称之为 「新质生产力牛市」,得益于我国的快速崛起以及巨大的产业优势,2026 年新质生产力元素仍将维持牛市格局,供给的窘迫和需求的强势仍然是这一轮牛市的特点,AI 和机器人新材料也将乘风而起迎来强成长周期。

回顾过去两三年,我们推荐有色金属走牛的核心逻辑始终围绕以下三个逻辑展开:

1. 美元信用周期使金融属性向上;美元货币超发、地缘政治博弈及全球信用体系重构,持续强化黄金、白银等贵金属的金融属性。

2. 需求增长:第四次产业革命驱动新质生产力元素崛起;与 2006 年大宗商品牛市不同,本轮需求增长的核心驱动力并非传统基建地产,而是新能源、新材料、AI、军工航天等新兴领域。中美博弈背景下,战略金属的稀缺性与战略价值进一步凸显,需求弹性显著高于传统工业金属。

3. 供给刚性:资本开支不足与资源保护主义加剧供需矛盾;历史上有色金属供给弹性较高,但近年来受双碳政策、供给侧改革、资源民族主义等扰动影响,资本开支严重不足,供给约束长期化。

2026 年展望:贸易战缓和,有色持续走牛,金属新材料迎来长期增长趋势。因此未来重点关注:

AI 新材料包括磁材等:技术全球领先,竞争格局优异,长期产业趋势确定。

贵金属(黄金、白银):美元信用体系重构未结束,震荡上行趋势不改;

工业金属 (铜、铝):中美博弈阶段性缓和,需求韧性 (新能源+电网投资) 叠加供给瓶颈,价格中枢有望继续抬升;

战略小金属:新质生产力需求爆发 (如钼用于高温合金、镓锗用于半导体、稀土用于永磁电机),供给刚性下价格弹性显著。

稀土磁材:地缘冲突强化战略金属定位,戴维斯双击凸显板块投资价值。

1、全球经济大幅度衰退,消费断崖式萎缩。国际货币基金组织在最新发布的 《世界经济展望报告》 中预计 2025 年世界经济将增长 3.2%,较今年 7 月预测值上调 0.2 个百分点;2026 年将增长 3.1%,与 7 月预测值持平。报告指出,全球经济增长依然低迷,贸易政策不确定性正在抑制消费和投资,且公共债务高企并持续上升,同时国防开支增加、人口老龄化以及利率上升对公共财政造成了额外压力。若全球经济陷入深度衰退,将对有色金属的消费形成较大冲击。

2、美国通胀失控,美联储货币收紧超预期。若美国无法有效控制通胀,持续加息,将对以美元计价的有色金属价格形成较大冲击。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

中信建投指出,2024 年初我们明确提出供给受限的资源品牛市,2024 和 2025 年得到印证,有色迎来波澜壮阔的行情,站在当下,2026 年我们依然看好有色再进阶,维持牛市格局,2006 年 「眉飞色舞」 需求终端指向 「地产基建」,这一轮牛市需求终端指向 「新质生产力」,我们更愿意称之为 「新质生产力牛市」,得益于我国的快速崛起以及巨大的产业优势,2026 年新质生产力元素仍将维持牛市格局,供给的窘迫和需求的强势仍然是这一轮牛市的特点,AI 和机器人新材料也将乘风而起迎来强成长周期。

全文如下

中信建投有色金属2026 年投资策略展望:有色牛市再进阶,AI 和机器人新材料乘风而起

2024 年初我们明确提出供给受限的资源品牛市,2024 和 2025 年得到印证,有色迎来波澜壮阔的行情,站在当下,2026 年我们依然看好有色再进阶,维持牛市格局,2006 年 「眉飞色舞」 需求终端指向 「地产基建」,这一轮牛市需求终端指向 「新质生产力」,我们更愿意称之为 「新质生产力牛市」,得益于我国的快速崛起以及巨大的产业优势,2026 年新质生产力元素仍将维持牛市格局,供给的窘迫和需求的强势仍然是这一轮牛市的特点,AI 和机器人新材料也将乘风而起迎来强成长周期。

回顾过去两三年,我们推荐有色金属走牛的核心逻辑始终围绕以下三个逻辑展开:

1. 美元信用周期使金融属性向上;美元货币超发、地缘政治博弈及全球信用体系重构,持续强化黄金、白银等贵金属的金融属性。

2. 需求增长:第四次产业革命驱动新质生产力元素崛起;与 2006 年大宗商品牛市不同,本轮需求增长的核心驱动力并非传统基建地产,而是新能源、新材料、AI、军工航天等新兴领域。中美博弈背景下,战略金属的稀缺性与战略价值进一步凸显,需求弹性显著高于传统工业金属。

3. 供给刚性:资本开支不足与资源保护主义加剧供需矛盾;历史上有色金属供给弹性较高,但近年来受双碳政策、供给侧改革、资源民族主义等扰动影响,资本开支严重不足,供给约束长期化。

2026 年展望:贸易战缓和,有色持续走牛,金属新材料迎来长期增长趋势。因此未来重点关注:

AI 新材料包括磁材等:技术全球领先,竞争格局优异,长期产业趋势确定。

贵金属(黄金、白银):美元信用体系重构未结束,震荡上行趋势不改;

工业金属 (铜、铝):中美博弈阶段性缓和,需求韧性 (新能源+电网投资) 叠加供给瓶颈,价格中枢有望继续抬升;

战略小金属:新质生产力需求爆发 (如钼用于高温合金、镓锗用于半导体、稀土用于永磁电机),供给刚性下价格弹性显著。

稀土磁材:地缘冲突强化战略金属定位,戴维斯双击凸显板块投资价值。

1、全球经济大幅度衰退,消费断崖式萎缩。国际货币基金组织在最新发布的 《世界经济展望报告》 中预计 2025 年世界经济将增长 3.2%,较今年 7 月预测值上调 0.2 个百分点;2026 年将增长 3.1%,与 7 月预测值持平。报告指出,全球经济增长依然低迷,贸易政策不确定性正在抑制消费和投资,且公共债务高企并持续上升,同时国防开支增加、人口老龄化以及利率上升对公共财政造成了额外压力。若全球经济陷入深度衰退,将对有色金属的消费形成较大冲击。

2、美国通胀失控,美联储货币收紧超预期。若美国无法有效控制通胀,持续加息,将对以美元计价的有色金属价格形成较大冲击。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

中信建投指出,2024 年初我们明确提出供给受限的资源品牛市,2024 和 2025 年得到印证,有色迎来波澜壮阔的行情,站在当下,2026 年我们依然看好有色再进阶,维持牛市格局,2006 年 「眉飞色舞」 需求终端指向 「地产基建」,这一轮牛市需求终端指向 「新质生产力」,我们更愿意称之为 「新质生产力牛市」,得益于我国的快速崛起以及巨大的产业优势,2026 年新质生产力元素仍将维持牛市格局,供给的窘迫和需求的强势仍然是这一轮牛市的特点,AI 和机器人新材料也将乘风而起迎来强成长周期。

全文如下

中信建投有色金属2026 年投资策略展望:有色牛市再进阶,AI 和机器人新材料乘风而起

2024 年初我们明确提出供给受限的资源品牛市,2024 和 2025 年得到印证,有色迎来波澜壮阔的行情,站在当下,2026 年我们依然看好有色再进阶,维持牛市格局,2006 年 「眉飞色舞」 需求终端指向 「地产基建」,这一轮牛市需求终端指向 「新质生产力」,我们更愿意称之为 「新质生产力牛市」,得益于我国的快速崛起以及巨大的产业优势,2026 年新质生产力元素仍将维持牛市格局,供给的窘迫和需求的强势仍然是这一轮牛市的特点,AI 和机器人新材料也将乘风而起迎来强成长周期。

回顾过去两三年,我们推荐有色金属走牛的核心逻辑始终围绕以下三个逻辑展开:

1. 美元信用周期使金融属性向上;美元货币超发、地缘政治博弈及全球信用体系重构,持续强化黄金、白银等贵金属的金融属性。

2. 需求增长:第四次产业革命驱动新质生产力元素崛起;与 2006 年大宗商品牛市不同,本轮需求增长的核心驱动力并非传统基建地产,而是新能源、新材料、AI、军工航天等新兴领域。中美博弈背景下,战略金属的稀缺性与战略价值进一步凸显,需求弹性显著高于传统工业金属。

3. 供给刚性:资本开支不足与资源保护主义加剧供需矛盾;历史上有色金属供给弹性较高,但近年来受双碳政策、供给侧改革、资源民族主义等扰动影响,资本开支严重不足,供给约束长期化。

2026 年展望:贸易战缓和,有色持续走牛,金属新材料迎来长期增长趋势。因此未来重点关注:

AI 新材料包括磁材等:技术全球领先,竞争格局优异,长期产业趋势确定。

贵金属(黄金、白银):美元信用体系重构未结束,震荡上行趋势不改;

工业金属 (铜、铝):中美博弈阶段性缓和,需求韧性 (新能源+电网投资) 叠加供给瓶颈,价格中枢有望继续抬升;

战略小金属:新质生产力需求爆发 (如钼用于高温合金、镓锗用于半导体、稀土用于永磁电机),供给刚性下价格弹性显著。

稀土磁材:地缘冲突强化战略金属定位,戴维斯双击凸显板块投资价值。

1、全球经济大幅度衰退,消费断崖式萎缩。国际货币基金组织在最新发布的 《世界经济展望报告》 中预计 2025 年世界经济将增长 3.2%,较今年 7 月预测值上调 0.2 个百分点;2026 年将增长 3.1%,与 7 月预测值持平。报告指出,全球经济增长依然低迷,贸易政策不确定性正在抑制消费和投资,且公共债务高企并持续上升,同时国防开支增加、人口老龄化以及利率上升对公共财政造成了额外压力。若全球经济陷入深度衰退,将对有色金属的消费形成较大冲击。

2、美国通胀失控,美联储货币收紧超预期。若美国无法有效控制通胀,持续加息,将对以美元计价的有色金属价格形成较大冲击。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

(文章来源:第一财经)

(责任编辑:70)