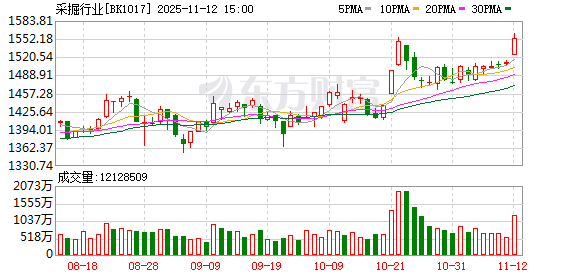

11 月 12 日早盘,采掘行业高开高走领涨两市,截至早盘收盘,板块大涨 2.58%。个股方面,石化油服、准油股份涨停,通源石油涨近 8%,科力股份、惠博普涨超 4%,贝肯能源、潜能恒信涨超 3%,中曼石油等涨超 2%。

消息方面,我国 「页岩革命」 取得重大成果。我国最大页岩油生产基地长庆油田传来喜讯——页岩油累计产量突破 2000 万吨,标志着我国 「页岩革命」 取得重大成果,陆相页岩油迈入规模效益开发新阶段。

除此之外,国际油价近期也重回 60 美元。截至 11 月 11 日收盘,WTI 原油主力合约价格上涨 91 美分,收于每桶 61.04 美元,涨幅为 1.51%;布伦特原油期货价格上涨 1.10 美元,收于每桶 65.16 美元,涨幅为 1.72%。

东北证券表示,「十四五」 期间,我国石油化工行业基础产品产能阶段性集中释放,而全球贸易壁垒上升与需求增速放缓形成叠加效应,「内卷式」 竞争导致行业整体景气度承压,「高端不足、低端过剩」「增速不增利」 等特征显著。当前正处于全球产业链重构的战略窗口期,展望 「十五五」,预计我国石油石化行业将通过引导落后产能退出、行业协会自律反内卷、高端化、出海等措施,推动行业从 「量」 到 「质」 的高质量转型升级,有望带动行业底部反转。

今年以来,化工行业的 「反内卷」 政策体系持续深化,呈现出从顶层设计向专项治理逐步细化的清晰路径。

2025 年 1 月,国家发改委出台 《全国统一大市场建设指引 (试行)》,旨在破除地方保护与市场分割,统一监管标准,从制度源头遏制重复建设。

2025 年 6 月,5 部委联合发布老旧装置摸底评估通知,针对投产超 20 年的炼油、化肥等领域装置,从安全、环保、能效维度开展评估,推动低效产能退出。

2025 年 7 月,中央财经委员会会议明确提出依法治理低价无序竞争,引导落后产能有序退出,同期,发改委、市场监督管理局出台 《价格法修正草案 (征求意见稿)》,细化低价倾销等不正当价格行为的认定标准,为整治恶性竞争提供法律依据。

2025 年 9 月,工信部等七部门出台 《石化化工行业稳增长工作方案 (2025—2026 年)》,将淘汰落后产能与产业升级结合,严控新增炼油产能,科学调控乙烯、对二甲苯等新增产能。

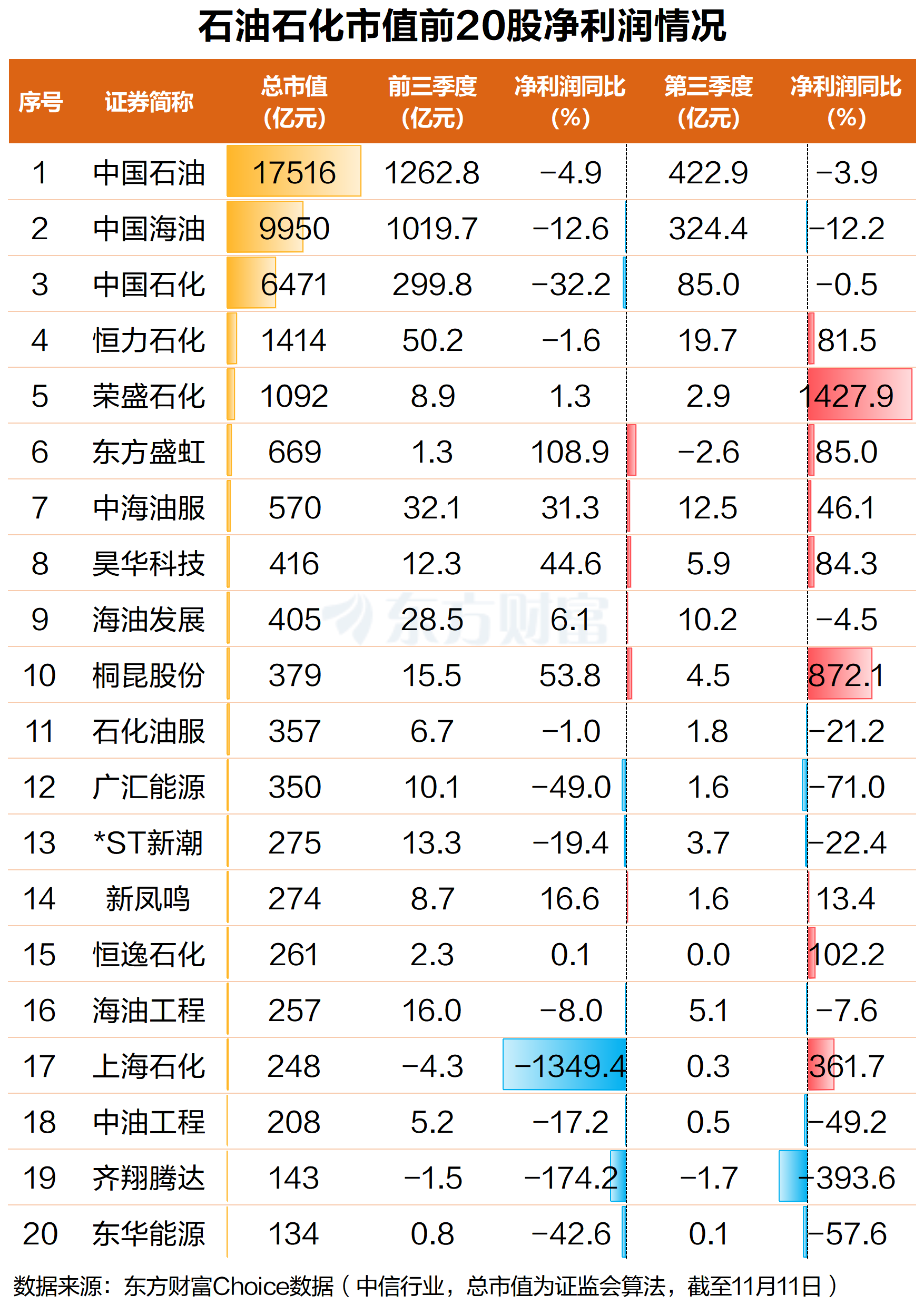

有分析认为,前三季度 「三桶油」(中国石油、中国石化、中国海油) 业绩相较海外巨头韧性凸显,体现穿越周期属性,长期投资价值凸显。今年前三季度,中国石油、中国石化、中国海油归母净利润增速同比分别下降 4.9%、32.2%、12.6%;第三季度单季,中国石油、中国石化、中国海油归母净利润分别同比下降 3.9%、0.5%、12.2%。

光大证券指出,得益于产量持续上升和优异的成本控制能力,中国石油、中国海油当期业绩水平高于历史油价水平接近时期。2025 年三季度,受油价下跌和炼化景气度低迷影响,国际油气巨头的经营业绩同比下滑,埃克森美孚、雪佛龙、壳牌、道达尔归母净利润分别同比下降 14.3%、33.9%、9.6%、13.4%,中国石油、中国海油前三季度归母净利润跌幅小于多数国际油气巨头,在油价下行期的业绩韧性凸显,「三桶油」 在油价下行期的业绩体现出一定的穿越周期属性。

(东方财富研究中心)

文章转载自东方财富