【文章来源:天天财富】

一、走进消费:「长坡厚雪」 的长期投资赛道

01

走进消费:「长坡厚雪」 的长期投资赛道

消费行业因其广阔市场空间、相对需求刚性与稳定盈利能力,被誉为 「长坡厚雪」 的长期投资赛道。一方面,持续且广阔的需求空间形成 「长坡」 属性,消费行业覆盖衣食住行、健康娱乐等基础生活单元,具备较强需求刚性,同时,随着代际迭代与消费结构升级,新消费需求不断被创造。另一方面,可积累的品牌价值与竞争壁垒筑起 「厚雪」 特征,消费企业的品牌价值与消费者的信任与偏好共生,消费选择具有连续性,头部企业通过供应链优化、渠道沉淀等形成成本优势,进一步提高盈利能力。长期来看,消费风格表现优于市场其他风格,展现出较强的周期韧性。

02

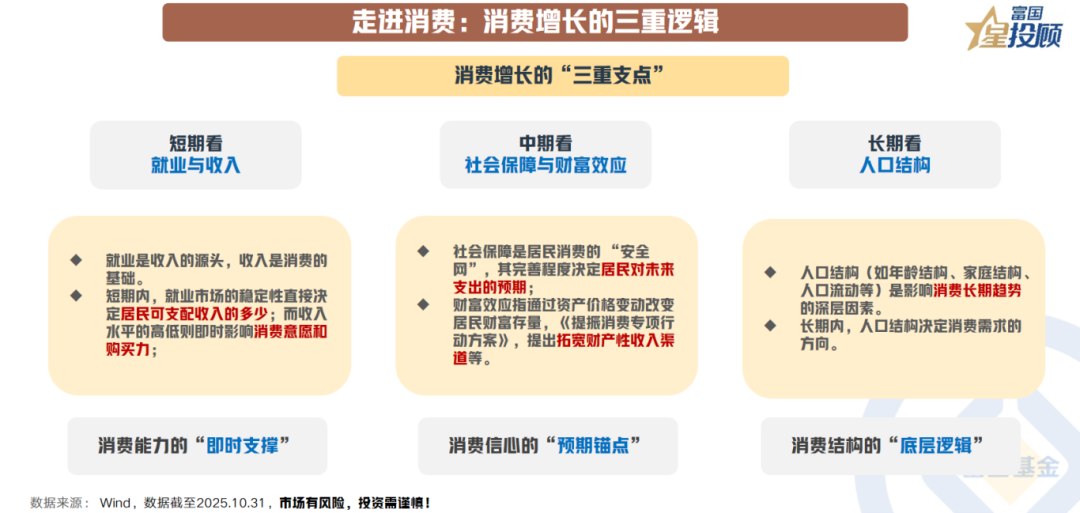

走进消费:消费增长的三重逻辑

消费的持续生长具备三重支撑逻辑:短期看就业与收入形成的即时购买力支撑,中期关注社会保障与财富效应构筑的预期机制,长期由人口结构这一底层逻辑驱动。就业稳定、收入增长是居民扩大消费的基础,居民可支配收入的增长能较快转换为现实的消费意愿与能力;中期层面,社会保障体系扮演着消费 「稳定器」 角色,其覆盖广度与保障力度直接影响居民未来预期与预防性储蓄比重;长期来看,人口结构的演化是消费趋势的底层逻辑,年龄分布、家庭形态、人口流动、教育水平等因素,持续塑造消费需求的品类、场景与规模,为消费增长锚定长期方向。

03

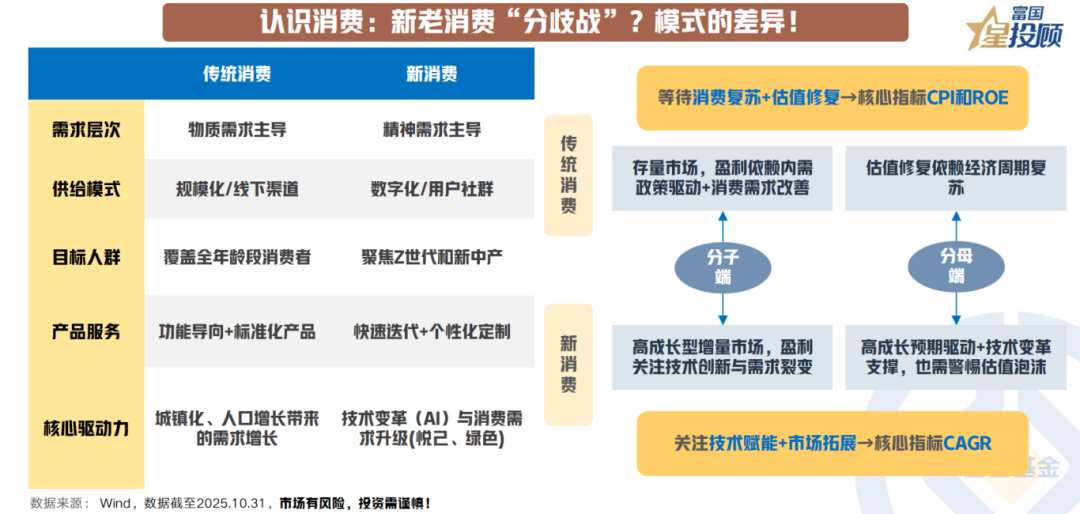

走进消费:新老消费 「分歧战」?关注模式的差异!

今年以来,新消费板块增长火热,传统消费则略显暗淡,传统消费与新消费的分化本质是需求驱动逻辑与价值创造方式的差异化映射。传统消费以满足物质需求为核心,依赖城镇化、人口红利和政策补贴驱动,但可能面临增长天花板,相对关注 CPI 扩张与 ROE 稳定性。而新消费以情绪价值、个性化体验为内核,精准捕捉创新消费需求,并通过技术赋能和全球化叙事重构消费场景,更关注增量市场扩展与创新需求释放。

向后看,传统消费与新消费结构性差异仍在,但或有政策共振与互补性增长的空间。传统消费的稳健基本盘与新消费的活力创新相辅相成,传统消费具有品质迭代、绿色转型、服务延伸的需求,新消费的发展亦需要基础消费的纵深支持。在扩内需的政策引领下,消费结构升级不会是新消费的独角戏,而是新老消费共生共荣的协同演进。

二、扩内需仍是政策突围重点,政策框架持续丰富

04

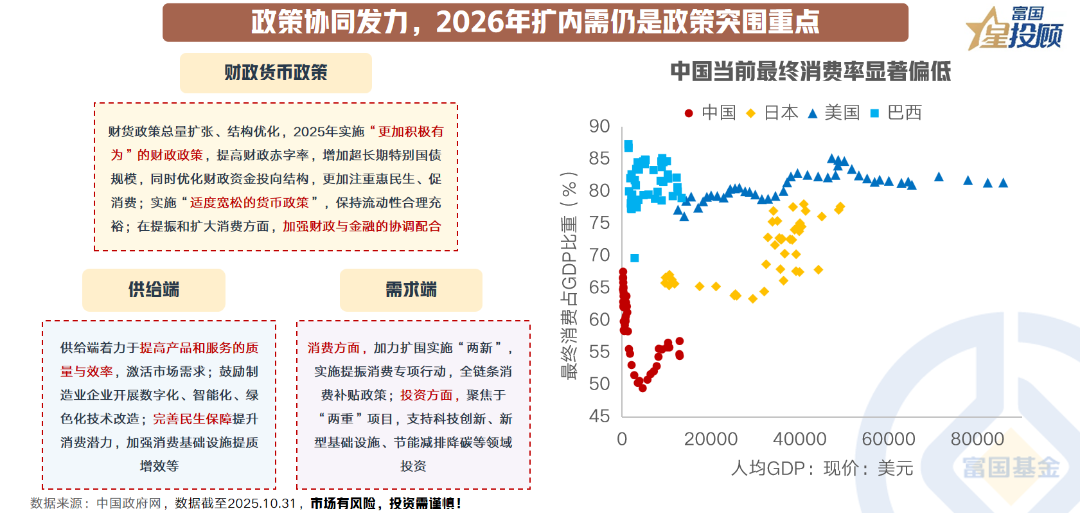

政策协同发力,2026 年扩内需仍是政策突围重点

据国家发改委,2021 年至 2024 年内需对国民经济增长的贡献率达到 86.4%,消费对经济发展的基础性作用愈发显得重要,但我国当前最终消费率显著偏低,消费不足长期存在。中央经济工作会议连续强调全方位扩大内需,积极政策组合拳正从财政货币政策、供给端、需求端形成合力持续发力扩内需。展望 2026 年,扩内需仍是政策突围重点,在外部环境脆弱性持续加深的背景下,完整产业体系与超大市场规模支撑的内需市场是经济增长的 「稳定器」。

05

新时代扩内需政策框架更重视 「投资于人」

「十五五」 时期,扩内需政策框架将更重视 「投资于人」,将更多资金与资源精准投向教育、医疗、养老、就业等民生关键领域,通过提升全民人力资本水平、增进社会福祉,破解消费市场短板,激活经济内生增长动力,最终实现经济发展与民生改善的良性循环。「投资于人」 理念的形成是改革开放以来发展内涵持续深化的必然结果——从侧重物质资本积累,到逐步聚焦人的发展需求,最终具象化为 「投资于人」 的价值共识。对扩内需政策框架而言,「投资于人」 不仅关注短期消费提振,更从中长期通过社会保障和人力资本积累,重塑消费增长的微观基础。

06

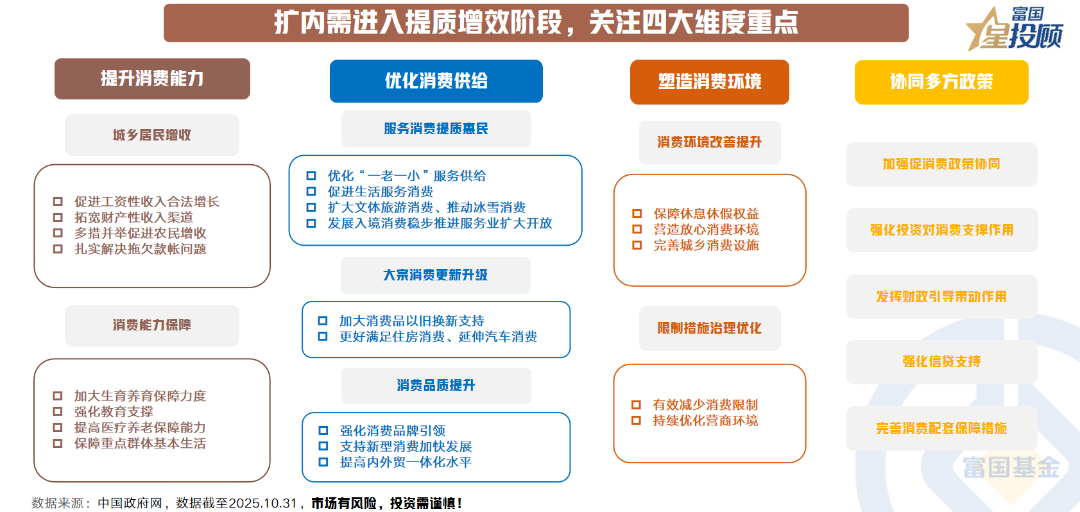

扩内需进入提质增效阶段,关注四大维度重点

2025 年 3 月,《提振消费专项行动方案》 的出台标志着我国扩大内需战略进入提质增效阶段,《方案》 从四大维度破解消费制约,有望形成 「收入增长-供给升级-信心提振」 的良性循环,为经济高质量发展注入持续动能。其中,提升消费能力聚焦 「增收+保障」 双核心,通过推动城乡居民工资性收入合法增长、拓宽财产性收入渠道、促进农民增收等举措夯实增收基础,同时强化生育养育、教育、医疗养老等保障力度,筑牢消费底气;优化消费供给兼顾多元需求,包括服务消费提质、大宗消费更新等,配合消费环境优化与多维政策协同,内需提振的蓝图更加清晰。

三、消费复苏积累量变,消费板块盈利 「磨底」

07

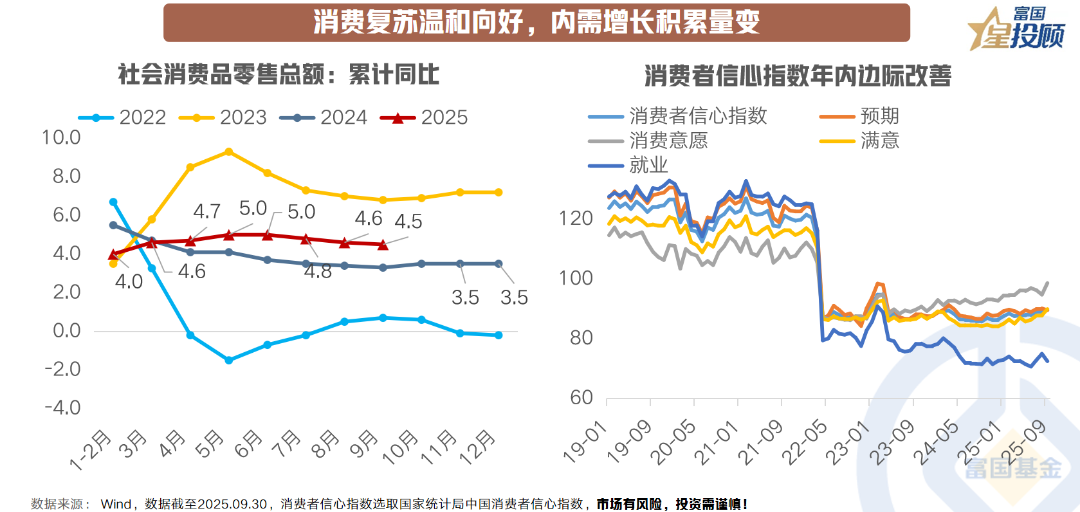

消费复苏温和向好,内需增长积累量变

2025 年以来,中国消费市场呈温和复苏态势,消费者信心指数年内持续改善,内需潜力持续释放,社会消费品零售总额同比优于 2024 年,但增速或已难修复至 2020 年以前水平。系列变化彰显积极扩内需政策下消费复苏的韧性与潜力,各类需求的稳步释放与供给结构的持续优化,正为内需提质增效积累坚实的量变基础。

08

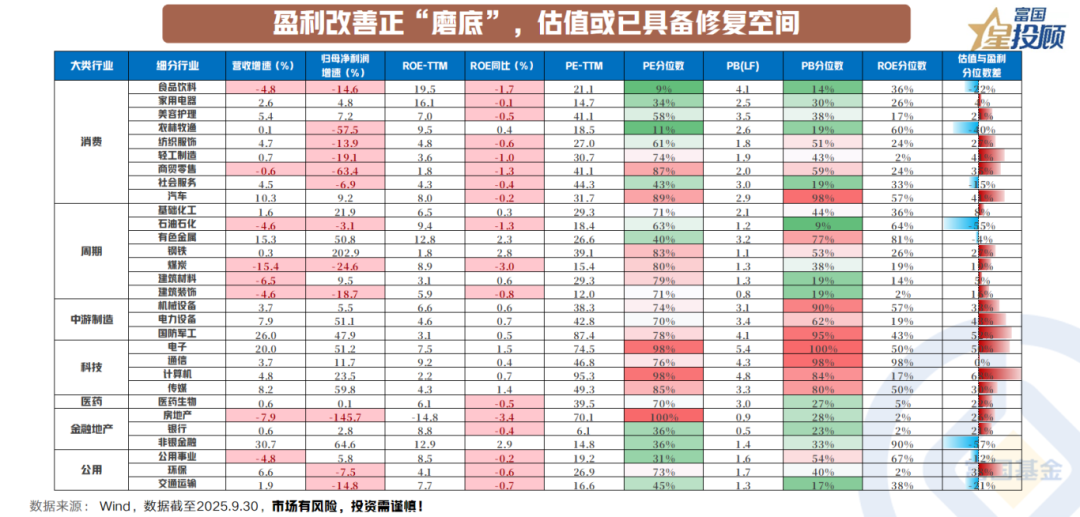

盈利改善正 「磨底」,估值或已具备修复空间

消费板块三季报盈利仍在 「磨底」,多个细分消费行业归母净利润尚未转正,ROE 同比仍下行。从估值与盈利分位数之差来看,部分行业呈现估值 「错配」,或已具备修复空间,相较中游制造与科技大类行业,消费行业估值盈利分位差普遍更低,农林牧渔、食品饮料等细分行业估值修复空间较大。

09

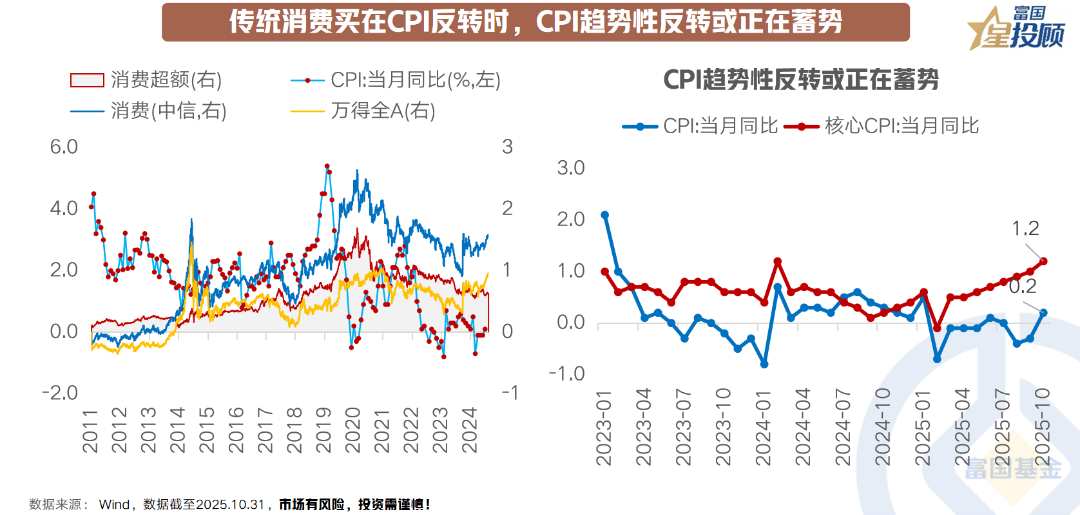

传统消费买在 CPI 反转时,CPI 趋势性反转或正在蓄势

从行业历史表现来看,CPI 反转阶段消费板块超额收益增长空间较大。10 月 CPI 同比转正,环比涨幅扩大,核心 CPI 同比上涨 1.2%,为连续第 6 个月扩大。分项来看,食品和能源价格维持低位,但跌幅有所收窄,国际原油价格走低,使国内能源价格处于收缩区间。食品价格跌幅收窄、「两新」 相关商品和黄金饰品价格上涨是 CPI 转正主要支撑,扣除食品和能源价格的核心 CPI 涨幅连续扩大,服务消费恢复趋势较稳健。整体来看,走出价格弱势的基础性条件正不断夯实,CPI 趋势性反转或正在蓄势。

10

传统消费充分调整,配置性价比逐渐显现

消费板块经前期调整,估值水平处于低位,红利属性持续提升。以 800 消费指数为例,消费板块股息率约 3.3%,优于沪深 300 等指数,板块估值接近历史极低水平,配置性价比显现。

11

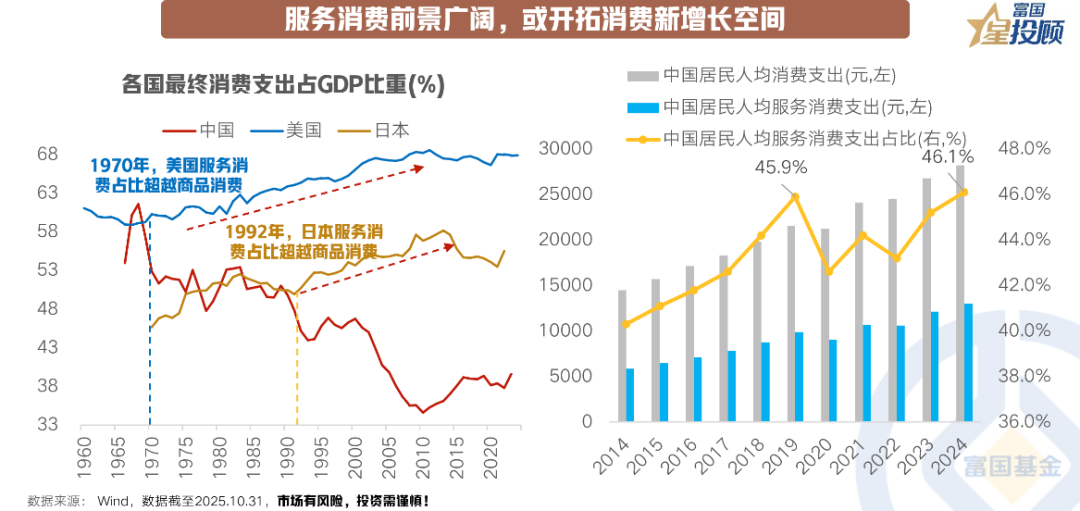

服务消费前景广阔,或开拓消费新增长空间

服务消费正以蓬勃态势开拓消费新增长空间,成为内需提质升级的核心引擎。当前,中国居民服务消费支出占比达 46.1%,已超越 2019 年水平。从国际经验来看,当人均 GDP 突破 1 万美元后,服务消费占比提升会显著加速,并带动最终消费支出在 GDP 中的比重上升。美国、日本等经济体在服务消费占比超越商品消费后,最终消费支出占 GDP 的比重均迎来稳步增长,服务消费占比的提升能更充分地发挥消费对经济增长的基础性支持作用,对比之下,中国服务消费占比仍有提升空间,或是下一步扩内需的重要突破口。

12

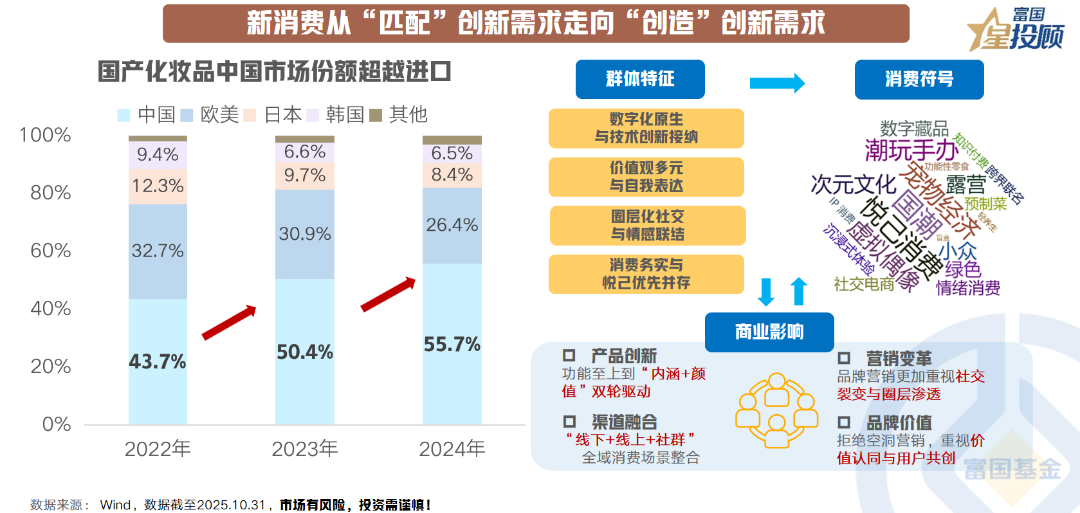

新消费从 「匹配」 创新需求走向 「创造」 创新需求

新消费乘势 Z 世代的崛起与后工业化进程中的消费需求升级,形成独特的供需特征与增长逻辑。需求端独特的消费群体特征与消费偏好需求持续重塑消费供给形态,消费不再局限于产品本身,更成为自我表达的符号,倒逼供给端在产品设计中融入文化元素、在服务中强化场景体验、在模式上推进定制化创新,更贴合新一代消费者的核心诉求。供给端的主动升级则突破了既有需求边界,实现从 「适配需求」 到 「创造需求」 的跨越,反向激活潜在消费潜力。供需两端的动态适配与正向循环,成为推动消费结构升级的核心动力。

四、消费板块进入资金布局期

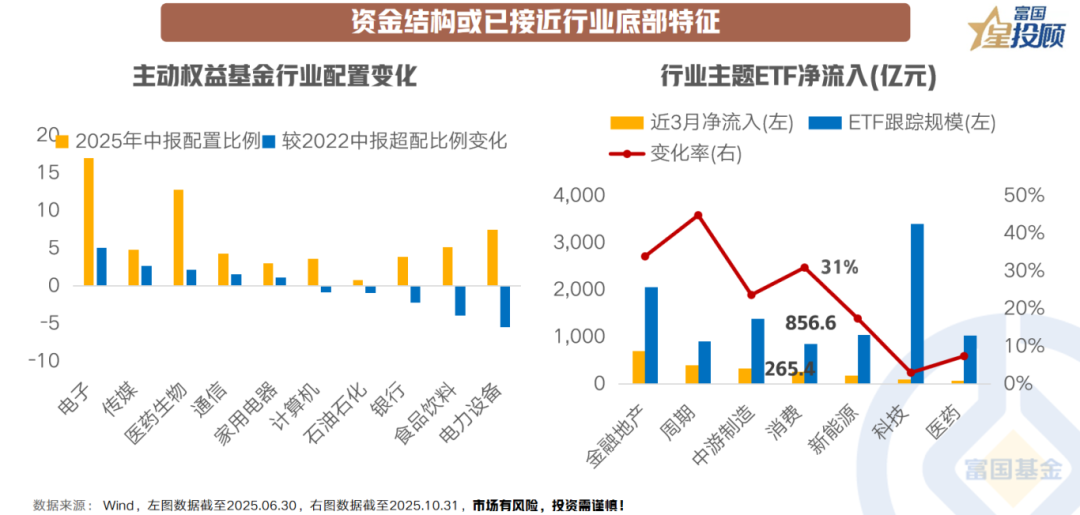

消费板块资金结构或已接近行业底部特征,主动权益基金整体降低消费板块超配比率,食品饮料行业超配比率较 22 年中报降低近 4%。被动指数方面,消费行业 ETF 近三个月呈净流入趋势,新进增量资金约 265 亿元。

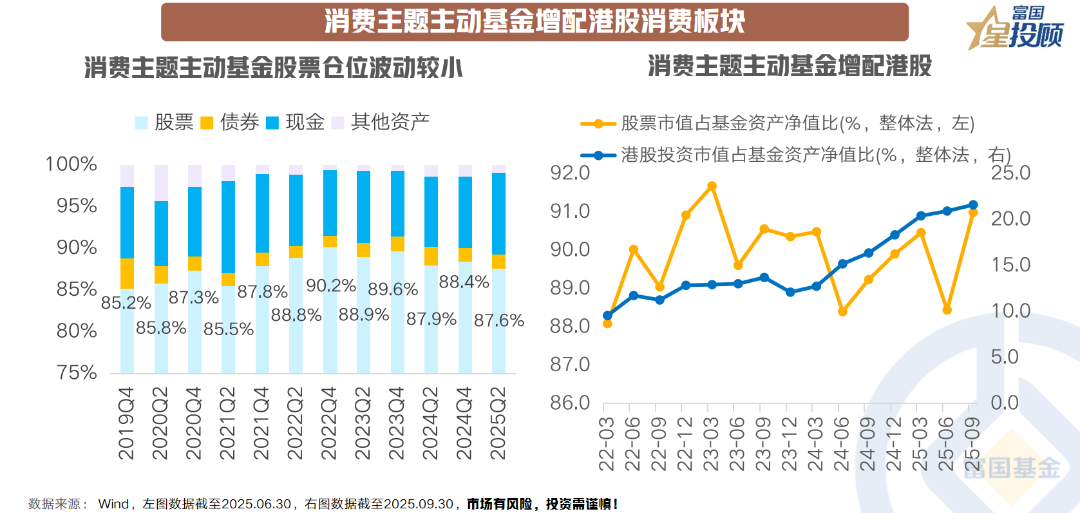

港股新消费标的特色较突出,与 A 股消费板块形成互补,以专注消费领域投资的消费主题主动基金资产配置特征来看,基金股票仓位波动较小,港股投资市值占基金资产净值比稳步提升。

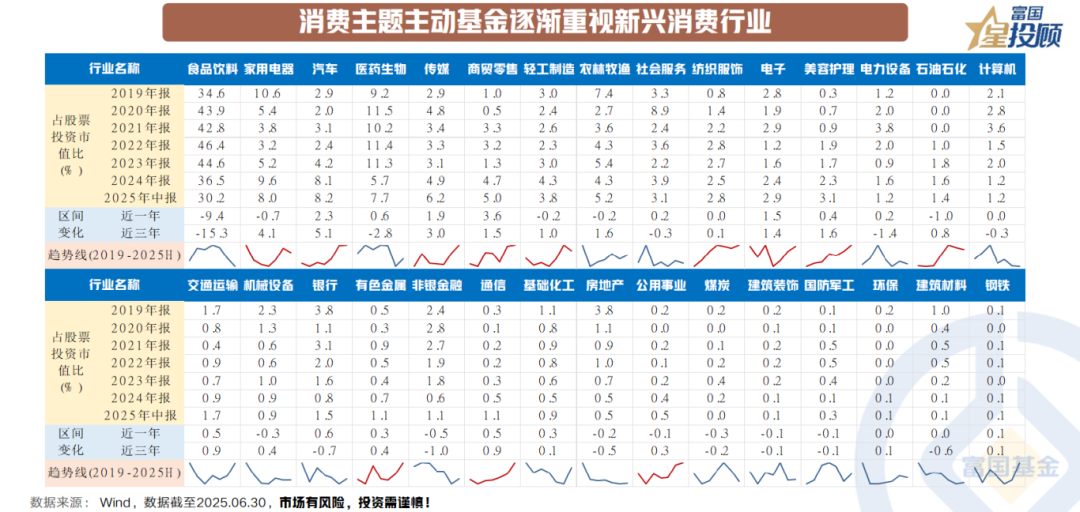

从消费主题主动基金行业配置来看,主动消费基金近年来重点增持汽车、传媒、商贸零售等行业,食品饮料、医药生物、农林牧渔等行业配置比例则有所下降,主动消费基金逐渐重视新兴消费行业或亦是消费变迁的缩影。

(文章来源:富国基金)

(原标题:情绪驱动还是趋势反转,消费行情走到哪一步?)

(责任编辑:66)

【文章来源:天天财富】

一、走进消费:「长坡厚雪」 的长期投资赛道

01

走进消费:「长坡厚雪」 的长期投资赛道

消费行业因其广阔市场空间、相对需求刚性与稳定盈利能力,被誉为 「长坡厚雪」 的长期投资赛道。一方面,持续且广阔的需求空间形成 「长坡」 属性,消费行业覆盖衣食住行、健康娱乐等基础生活单元,具备较强需求刚性,同时,随着代际迭代与消费结构升级,新消费需求不断被创造。另一方面,可积累的品牌价值与竞争壁垒筑起 「厚雪」 特征,消费企业的品牌价值与消费者的信任与偏好共生,消费选择具有连续性,头部企业通过供应链优化、渠道沉淀等形成成本优势,进一步提高盈利能力。长期来看,消费风格表现优于市场其他风格,展现出较强的周期韧性。

02

走进消费:消费增长的三重逻辑

消费的持续生长具备三重支撑逻辑:短期看就业与收入形成的即时购买力支撑,中期关注社会保障与财富效应构筑的预期机制,长期由人口结构这一底层逻辑驱动。就业稳定、收入增长是居民扩大消费的基础,居民可支配收入的增长能较快转换为现实的消费意愿与能力;中期层面,社会保障体系扮演着消费 「稳定器」 角色,其覆盖广度与保障力度直接影响居民未来预期与预防性储蓄比重;长期来看,人口结构的演化是消费趋势的底层逻辑,年龄分布、家庭形态、人口流动、教育水平等因素,持续塑造消费需求的品类、场景与规模,为消费增长锚定长期方向。

03

走进消费:新老消费 「分歧战」?关注模式的差异!

今年以来,新消费板块增长火热,传统消费则略显暗淡,传统消费与新消费的分化本质是需求驱动逻辑与价值创造方式的差异化映射。传统消费以满足物质需求为核心,依赖城镇化、人口红利和政策补贴驱动,但可能面临增长天花板,相对关注 CPI 扩张与 ROE 稳定性。而新消费以情绪价值、个性化体验为内核,精准捕捉创新消费需求,并通过技术赋能和全球化叙事重构消费场景,更关注增量市场扩展与创新需求释放。

向后看,传统消费与新消费结构性差异仍在,但或有政策共振与互补性增长的空间。传统消费的稳健基本盘与新消费的活力创新相辅相成,传统消费具有品质迭代、绿色转型、服务延伸的需求,新消费的发展亦需要基础消费的纵深支持。在扩内需的政策引领下,消费结构升级不会是新消费的独角戏,而是新老消费共生共荣的协同演进。

二、扩内需仍是政策突围重点,政策框架持续丰富

04

政策协同发力,2026 年扩内需仍是政策突围重点

据国家发改委,2021 年至 2024 年内需对国民经济增长的贡献率达到 86.4%,消费对经济发展的基础性作用愈发显得重要,但我国当前最终消费率显著偏低,消费不足长期存在。中央经济工作会议连续强调全方位扩大内需,积极政策组合拳正从财政货币政策、供给端、需求端形成合力持续发力扩内需。展望 2026 年,扩内需仍是政策突围重点,在外部环境脆弱性持续加深的背景下,完整产业体系与超大市场规模支撑的内需市场是经济增长的 「稳定器」。

05

新时代扩内需政策框架更重视 「投资于人」

「十五五」 时期,扩内需政策框架将更重视 「投资于人」,将更多资金与资源精准投向教育、医疗、养老、就业等民生关键领域,通过提升全民人力资本水平、增进社会福祉,破解消费市场短板,激活经济内生增长动力,最终实现经济发展与民生改善的良性循环。「投资于人」 理念的形成是改革开放以来发展内涵持续深化的必然结果——从侧重物质资本积累,到逐步聚焦人的发展需求,最终具象化为 「投资于人」 的价值共识。对扩内需政策框架而言,「投资于人」 不仅关注短期消费提振,更从中长期通过社会保障和人力资本积累,重塑消费增长的微观基础。

06

扩内需进入提质增效阶段,关注四大维度重点

2025 年 3 月,《提振消费专项行动方案》 的出台标志着我国扩大内需战略进入提质增效阶段,《方案》 从四大维度破解消费制约,有望形成 「收入增长-供给升级-信心提振」 的良性循环,为经济高质量发展注入持续动能。其中,提升消费能力聚焦 「增收+保障」 双核心,通过推动城乡居民工资性收入合法增长、拓宽财产性收入渠道、促进农民增收等举措夯实增收基础,同时强化生育养育、教育、医疗养老等保障力度,筑牢消费底气;优化消费供给兼顾多元需求,包括服务消费提质、大宗消费更新等,配合消费环境优化与多维政策协同,内需提振的蓝图更加清晰。

三、消费复苏积累量变,消费板块盈利 「磨底」

07

消费复苏温和向好,内需增长积累量变

2025 年以来,中国消费市场呈温和复苏态势,消费者信心指数年内持续改善,内需潜力持续释放,社会消费品零售总额同比优于 2024 年,但增速或已难修复至 2020 年以前水平。系列变化彰显积极扩内需政策下消费复苏的韧性与潜力,各类需求的稳步释放与供给结构的持续优化,正为内需提质增效积累坚实的量变基础。

08

盈利改善正 「磨底」,估值或已具备修复空间

消费板块三季报盈利仍在 「磨底」,多个细分消费行业归母净利润尚未转正,ROE 同比仍下行。从估值与盈利分位数之差来看,部分行业呈现估值 「错配」,或已具备修复空间,相较中游制造与科技大类行业,消费行业估值盈利分位差普遍更低,农林牧渔、食品饮料等细分行业估值修复空间较大。

09

传统消费买在 CPI 反转时,CPI 趋势性反转或正在蓄势

从行业历史表现来看,CPI 反转阶段消费板块超额收益增长空间较大。10 月 CPI 同比转正,环比涨幅扩大,核心 CPI 同比上涨 1.2%,为连续第 6 个月扩大。分项来看,食品和能源价格维持低位,但跌幅有所收窄,国际原油价格走低,使国内能源价格处于收缩区间。食品价格跌幅收窄、「两新」 相关商品和黄金饰品价格上涨是 CPI 转正主要支撑,扣除食品和能源价格的核心 CPI 涨幅连续扩大,服务消费恢复趋势较稳健。整体来看,走出价格弱势的基础性条件正不断夯实,CPI 趋势性反转或正在蓄势。

10

传统消费充分调整,配置性价比逐渐显现

消费板块经前期调整,估值水平处于低位,红利属性持续提升。以 800 消费指数为例,消费板块股息率约 3.3%,优于沪深 300 等指数,板块估值接近历史极低水平,配置性价比显现。

11

服务消费前景广阔,或开拓消费新增长空间

服务消费正以蓬勃态势开拓消费新增长空间,成为内需提质升级的核心引擎。当前,中国居民服务消费支出占比达 46.1%,已超越 2019 年水平。从国际经验来看,当人均 GDP 突破 1 万美元后,服务消费占比提升会显著加速,并带动最终消费支出在 GDP 中的比重上升。美国、日本等经济体在服务消费占比超越商品消费后,最终消费支出占 GDP 的比重均迎来稳步增长,服务消费占比的提升能更充分地发挥消费对经济增长的基础性支持作用,对比之下,中国服务消费占比仍有提升空间,或是下一步扩内需的重要突破口。

12

新消费从 「匹配」 创新需求走向 「创造」 创新需求

新消费乘势 Z 世代的崛起与后工业化进程中的消费需求升级,形成独特的供需特征与增长逻辑。需求端独特的消费群体特征与消费偏好需求持续重塑消费供给形态,消费不再局限于产品本身,更成为自我表达的符号,倒逼供给端在产品设计中融入文化元素、在服务中强化场景体验、在模式上推进定制化创新,更贴合新一代消费者的核心诉求。供给端的主动升级则突破了既有需求边界,实现从 「适配需求」 到 「创造需求」 的跨越,反向激活潜在消费潜力。供需两端的动态适配与正向循环,成为推动消费结构升级的核心动力。

四、消费板块进入资金布局期

消费板块资金结构或已接近行业底部特征,主动权益基金整体降低消费板块超配比率,食品饮料行业超配比率较 22 年中报降低近 4%。被动指数方面,消费行业 ETF 近三个月呈净流入趋势,新进增量资金约 265 亿元。

港股新消费标的特色较突出,与 A 股消费板块形成互补,以专注消费领域投资的消费主题主动基金资产配置特征来看,基金股票仓位波动较小,港股投资市值占基金资产净值比稳步提升。

从消费主题主动基金行业配置来看,主动消费基金近年来重点增持汽车、传媒、商贸零售等行业,食品饮料、医药生物、农林牧渔等行业配置比例则有所下降,主动消费基金逐渐重视新兴消费行业或亦是消费变迁的缩影。

(文章来源:富国基金)

(原标题:情绪驱动还是趋势反转,消费行情走到哪一步?)

(责任编辑:66)

【文章来源:天天财富】

一、走进消费:「长坡厚雪」 的长期投资赛道

01

走进消费:「长坡厚雪」 的长期投资赛道

消费行业因其广阔市场空间、相对需求刚性与稳定盈利能力,被誉为 「长坡厚雪」 的长期投资赛道。一方面,持续且广阔的需求空间形成 「长坡」 属性,消费行业覆盖衣食住行、健康娱乐等基础生活单元,具备较强需求刚性,同时,随着代际迭代与消费结构升级,新消费需求不断被创造。另一方面,可积累的品牌价值与竞争壁垒筑起 「厚雪」 特征,消费企业的品牌价值与消费者的信任与偏好共生,消费选择具有连续性,头部企业通过供应链优化、渠道沉淀等形成成本优势,进一步提高盈利能力。长期来看,消费风格表现优于市场其他风格,展现出较强的周期韧性。

02

走进消费:消费增长的三重逻辑

消费的持续生长具备三重支撑逻辑:短期看就业与收入形成的即时购买力支撑,中期关注社会保障与财富效应构筑的预期机制,长期由人口结构这一底层逻辑驱动。就业稳定、收入增长是居民扩大消费的基础,居民可支配收入的增长能较快转换为现实的消费意愿与能力;中期层面,社会保障体系扮演着消费 「稳定器」 角色,其覆盖广度与保障力度直接影响居民未来预期与预防性储蓄比重;长期来看,人口结构的演化是消费趋势的底层逻辑,年龄分布、家庭形态、人口流动、教育水平等因素,持续塑造消费需求的品类、场景与规模,为消费增长锚定长期方向。

03

走进消费:新老消费 「分歧战」?关注模式的差异!

今年以来,新消费板块增长火热,传统消费则略显暗淡,传统消费与新消费的分化本质是需求驱动逻辑与价值创造方式的差异化映射。传统消费以满足物质需求为核心,依赖城镇化、人口红利和政策补贴驱动,但可能面临增长天花板,相对关注 CPI 扩张与 ROE 稳定性。而新消费以情绪价值、个性化体验为内核,精准捕捉创新消费需求,并通过技术赋能和全球化叙事重构消费场景,更关注增量市场扩展与创新需求释放。

向后看,传统消费与新消费结构性差异仍在,但或有政策共振与互补性增长的空间。传统消费的稳健基本盘与新消费的活力创新相辅相成,传统消费具有品质迭代、绿色转型、服务延伸的需求,新消费的发展亦需要基础消费的纵深支持。在扩内需的政策引领下,消费结构升级不会是新消费的独角戏,而是新老消费共生共荣的协同演进。

二、扩内需仍是政策突围重点,政策框架持续丰富

04

政策协同发力,2026 年扩内需仍是政策突围重点

据国家发改委,2021 年至 2024 年内需对国民经济增长的贡献率达到 86.4%,消费对经济发展的基础性作用愈发显得重要,但我国当前最终消费率显著偏低,消费不足长期存在。中央经济工作会议连续强调全方位扩大内需,积极政策组合拳正从财政货币政策、供给端、需求端形成合力持续发力扩内需。展望 2026 年,扩内需仍是政策突围重点,在外部环境脆弱性持续加深的背景下,完整产业体系与超大市场规模支撑的内需市场是经济增长的 「稳定器」。

05

新时代扩内需政策框架更重视 「投资于人」

「十五五」 时期,扩内需政策框架将更重视 「投资于人」,将更多资金与资源精准投向教育、医疗、养老、就业等民生关键领域,通过提升全民人力资本水平、增进社会福祉,破解消费市场短板,激活经济内生增长动力,最终实现经济发展与民生改善的良性循环。「投资于人」 理念的形成是改革开放以来发展内涵持续深化的必然结果——从侧重物质资本积累,到逐步聚焦人的发展需求,最终具象化为 「投资于人」 的价值共识。对扩内需政策框架而言,「投资于人」 不仅关注短期消费提振,更从中长期通过社会保障和人力资本积累,重塑消费增长的微观基础。

06

扩内需进入提质增效阶段,关注四大维度重点

2025 年 3 月,《提振消费专项行动方案》 的出台标志着我国扩大内需战略进入提质增效阶段,《方案》 从四大维度破解消费制约,有望形成 「收入增长-供给升级-信心提振」 的良性循环,为经济高质量发展注入持续动能。其中,提升消费能力聚焦 「增收+保障」 双核心,通过推动城乡居民工资性收入合法增长、拓宽财产性收入渠道、促进农民增收等举措夯实增收基础,同时强化生育养育、教育、医疗养老等保障力度,筑牢消费底气;优化消费供给兼顾多元需求,包括服务消费提质、大宗消费更新等,配合消费环境优化与多维政策协同,内需提振的蓝图更加清晰。

三、消费复苏积累量变,消费板块盈利 「磨底」

07

消费复苏温和向好,内需增长积累量变

2025 年以来,中国消费市场呈温和复苏态势,消费者信心指数年内持续改善,内需潜力持续释放,社会消费品零售总额同比优于 2024 年,但增速或已难修复至 2020 年以前水平。系列变化彰显积极扩内需政策下消费复苏的韧性与潜力,各类需求的稳步释放与供给结构的持续优化,正为内需提质增效积累坚实的量变基础。

08

盈利改善正 「磨底」,估值或已具备修复空间

消费板块三季报盈利仍在 「磨底」,多个细分消费行业归母净利润尚未转正,ROE 同比仍下行。从估值与盈利分位数之差来看,部分行业呈现估值 「错配」,或已具备修复空间,相较中游制造与科技大类行业,消费行业估值盈利分位差普遍更低,农林牧渔、食品饮料等细分行业估值修复空间较大。

09

传统消费买在 CPI 反转时,CPI 趋势性反转或正在蓄势

从行业历史表现来看,CPI 反转阶段消费板块超额收益增长空间较大。10 月 CPI 同比转正,环比涨幅扩大,核心 CPI 同比上涨 1.2%,为连续第 6 个月扩大。分项来看,食品和能源价格维持低位,但跌幅有所收窄,国际原油价格走低,使国内能源价格处于收缩区间。食品价格跌幅收窄、「两新」 相关商品和黄金饰品价格上涨是 CPI 转正主要支撑,扣除食品和能源价格的核心 CPI 涨幅连续扩大,服务消费恢复趋势较稳健。整体来看,走出价格弱势的基础性条件正不断夯实,CPI 趋势性反转或正在蓄势。

10

传统消费充分调整,配置性价比逐渐显现

消费板块经前期调整,估值水平处于低位,红利属性持续提升。以 800 消费指数为例,消费板块股息率约 3.3%,优于沪深 300 等指数,板块估值接近历史极低水平,配置性价比显现。

11

服务消费前景广阔,或开拓消费新增长空间

服务消费正以蓬勃态势开拓消费新增长空间,成为内需提质升级的核心引擎。当前,中国居民服务消费支出占比达 46.1%,已超越 2019 年水平。从国际经验来看,当人均 GDP 突破 1 万美元后,服务消费占比提升会显著加速,并带动最终消费支出在 GDP 中的比重上升。美国、日本等经济体在服务消费占比超越商品消费后,最终消费支出占 GDP 的比重均迎来稳步增长,服务消费占比的提升能更充分地发挥消费对经济增长的基础性支持作用,对比之下,中国服务消费占比仍有提升空间,或是下一步扩内需的重要突破口。

12

新消费从 「匹配」 创新需求走向 「创造」 创新需求

新消费乘势 Z 世代的崛起与后工业化进程中的消费需求升级,形成独特的供需特征与增长逻辑。需求端独特的消费群体特征与消费偏好需求持续重塑消费供给形态,消费不再局限于产品本身,更成为自我表达的符号,倒逼供给端在产品设计中融入文化元素、在服务中强化场景体验、在模式上推进定制化创新,更贴合新一代消费者的核心诉求。供给端的主动升级则突破了既有需求边界,实现从 「适配需求」 到 「创造需求」 的跨越,反向激活潜在消费潜力。供需两端的动态适配与正向循环,成为推动消费结构升级的核心动力。

四、消费板块进入资金布局期

消费板块资金结构或已接近行业底部特征,主动权益基金整体降低消费板块超配比率,食品饮料行业超配比率较 22 年中报降低近 4%。被动指数方面,消费行业 ETF 近三个月呈净流入趋势,新进增量资金约 265 亿元。

港股新消费标的特色较突出,与 A 股消费板块形成互补,以专注消费领域投资的消费主题主动基金资产配置特征来看,基金股票仓位波动较小,港股投资市值占基金资产净值比稳步提升。

从消费主题主动基金行业配置来看,主动消费基金近年来重点增持汽车、传媒、商贸零售等行业,食品饮料、医药生物、农林牧渔等行业配置比例则有所下降,主动消费基金逐渐重视新兴消费行业或亦是消费变迁的缩影。

(文章来源:富国基金)

(原标题:情绪驱动还是趋势反转,消费行情走到哪一步?)

(责任编辑:66)

【文章来源:天天财富】

一、走进消费:「长坡厚雪」 的长期投资赛道

01

走进消费:「长坡厚雪」 的长期投资赛道

消费行业因其广阔市场空间、相对需求刚性与稳定盈利能力,被誉为 「长坡厚雪」 的长期投资赛道。一方面,持续且广阔的需求空间形成 「长坡」 属性,消费行业覆盖衣食住行、健康娱乐等基础生活单元,具备较强需求刚性,同时,随着代际迭代与消费结构升级,新消费需求不断被创造。另一方面,可积累的品牌价值与竞争壁垒筑起 「厚雪」 特征,消费企业的品牌价值与消费者的信任与偏好共生,消费选择具有连续性,头部企业通过供应链优化、渠道沉淀等形成成本优势,进一步提高盈利能力。长期来看,消费风格表现优于市场其他风格,展现出较强的周期韧性。

02

走进消费:消费增长的三重逻辑

消费的持续生长具备三重支撑逻辑:短期看就业与收入形成的即时购买力支撑,中期关注社会保障与财富效应构筑的预期机制,长期由人口结构这一底层逻辑驱动。就业稳定、收入增长是居民扩大消费的基础,居民可支配收入的增长能较快转换为现实的消费意愿与能力;中期层面,社会保障体系扮演着消费 「稳定器」 角色,其覆盖广度与保障力度直接影响居民未来预期与预防性储蓄比重;长期来看,人口结构的演化是消费趋势的底层逻辑,年龄分布、家庭形态、人口流动、教育水平等因素,持续塑造消费需求的品类、场景与规模,为消费增长锚定长期方向。

03

走进消费:新老消费 「分歧战」?关注模式的差异!

今年以来,新消费板块增长火热,传统消费则略显暗淡,传统消费与新消费的分化本质是需求驱动逻辑与价值创造方式的差异化映射。传统消费以满足物质需求为核心,依赖城镇化、人口红利和政策补贴驱动,但可能面临增长天花板,相对关注 CPI 扩张与 ROE 稳定性。而新消费以情绪价值、个性化体验为内核,精准捕捉创新消费需求,并通过技术赋能和全球化叙事重构消费场景,更关注增量市场扩展与创新需求释放。

向后看,传统消费与新消费结构性差异仍在,但或有政策共振与互补性增长的空间。传统消费的稳健基本盘与新消费的活力创新相辅相成,传统消费具有品质迭代、绿色转型、服务延伸的需求,新消费的发展亦需要基础消费的纵深支持。在扩内需的政策引领下,消费结构升级不会是新消费的独角戏,而是新老消费共生共荣的协同演进。

二、扩内需仍是政策突围重点,政策框架持续丰富

04

政策协同发力,2026 年扩内需仍是政策突围重点

据国家发改委,2021 年至 2024 年内需对国民经济增长的贡献率达到 86.4%,消费对经济发展的基础性作用愈发显得重要,但我国当前最终消费率显著偏低,消费不足长期存在。中央经济工作会议连续强调全方位扩大内需,积极政策组合拳正从财政货币政策、供给端、需求端形成合力持续发力扩内需。展望 2026 年,扩内需仍是政策突围重点,在外部环境脆弱性持续加深的背景下,完整产业体系与超大市场规模支撑的内需市场是经济增长的 「稳定器」。

05

新时代扩内需政策框架更重视 「投资于人」

「十五五」 时期,扩内需政策框架将更重视 「投资于人」,将更多资金与资源精准投向教育、医疗、养老、就业等民生关键领域,通过提升全民人力资本水平、增进社会福祉,破解消费市场短板,激活经济内生增长动力,最终实现经济发展与民生改善的良性循环。「投资于人」 理念的形成是改革开放以来发展内涵持续深化的必然结果——从侧重物质资本积累,到逐步聚焦人的发展需求,最终具象化为 「投资于人」 的价值共识。对扩内需政策框架而言,「投资于人」 不仅关注短期消费提振,更从中长期通过社会保障和人力资本积累,重塑消费增长的微观基础。

06

扩内需进入提质增效阶段,关注四大维度重点

2025 年 3 月,《提振消费专项行动方案》 的出台标志着我国扩大内需战略进入提质增效阶段,《方案》 从四大维度破解消费制约,有望形成 「收入增长-供给升级-信心提振」 的良性循环,为经济高质量发展注入持续动能。其中,提升消费能力聚焦 「增收+保障」 双核心,通过推动城乡居民工资性收入合法增长、拓宽财产性收入渠道、促进农民增收等举措夯实增收基础,同时强化生育养育、教育、医疗养老等保障力度,筑牢消费底气;优化消费供给兼顾多元需求,包括服务消费提质、大宗消费更新等,配合消费环境优化与多维政策协同,内需提振的蓝图更加清晰。

三、消费复苏积累量变,消费板块盈利 「磨底」

07

消费复苏温和向好,内需增长积累量变

2025 年以来,中国消费市场呈温和复苏态势,消费者信心指数年内持续改善,内需潜力持续释放,社会消费品零售总额同比优于 2024 年,但增速或已难修复至 2020 年以前水平。系列变化彰显积极扩内需政策下消费复苏的韧性与潜力,各类需求的稳步释放与供给结构的持续优化,正为内需提质增效积累坚实的量变基础。

08

盈利改善正 「磨底」,估值或已具备修复空间

消费板块三季报盈利仍在 「磨底」,多个细分消费行业归母净利润尚未转正,ROE 同比仍下行。从估值与盈利分位数之差来看,部分行业呈现估值 「错配」,或已具备修复空间,相较中游制造与科技大类行业,消费行业估值盈利分位差普遍更低,农林牧渔、食品饮料等细分行业估值修复空间较大。

09

传统消费买在 CPI 反转时,CPI 趋势性反转或正在蓄势

从行业历史表现来看,CPI 反转阶段消费板块超额收益增长空间较大。10 月 CPI 同比转正,环比涨幅扩大,核心 CPI 同比上涨 1.2%,为连续第 6 个月扩大。分项来看,食品和能源价格维持低位,但跌幅有所收窄,国际原油价格走低,使国内能源价格处于收缩区间。食品价格跌幅收窄、「两新」 相关商品和黄金饰品价格上涨是 CPI 转正主要支撑,扣除食品和能源价格的核心 CPI 涨幅连续扩大,服务消费恢复趋势较稳健。整体来看,走出价格弱势的基础性条件正不断夯实,CPI 趋势性反转或正在蓄势。

10

传统消费充分调整,配置性价比逐渐显现

消费板块经前期调整,估值水平处于低位,红利属性持续提升。以 800 消费指数为例,消费板块股息率约 3.3%,优于沪深 300 等指数,板块估值接近历史极低水平,配置性价比显现。

11

服务消费前景广阔,或开拓消费新增长空间

服务消费正以蓬勃态势开拓消费新增长空间,成为内需提质升级的核心引擎。当前,中国居民服务消费支出占比达 46.1%,已超越 2019 年水平。从国际经验来看,当人均 GDP 突破 1 万美元后,服务消费占比提升会显著加速,并带动最终消费支出在 GDP 中的比重上升。美国、日本等经济体在服务消费占比超越商品消费后,最终消费支出占 GDP 的比重均迎来稳步增长,服务消费占比的提升能更充分地发挥消费对经济增长的基础性支持作用,对比之下,中国服务消费占比仍有提升空间,或是下一步扩内需的重要突破口。

12

新消费从 「匹配」 创新需求走向 「创造」 创新需求

新消费乘势 Z 世代的崛起与后工业化进程中的消费需求升级,形成独特的供需特征与增长逻辑。需求端独特的消费群体特征与消费偏好需求持续重塑消费供给形态,消费不再局限于产品本身,更成为自我表达的符号,倒逼供给端在产品设计中融入文化元素、在服务中强化场景体验、在模式上推进定制化创新,更贴合新一代消费者的核心诉求。供给端的主动升级则突破了既有需求边界,实现从 「适配需求」 到 「创造需求」 的跨越,反向激活潜在消费潜力。供需两端的动态适配与正向循环,成为推动消费结构升级的核心动力。

四、消费板块进入资金布局期

消费板块资金结构或已接近行业底部特征,主动权益基金整体降低消费板块超配比率,食品饮料行业超配比率较 22 年中报降低近 4%。被动指数方面,消费行业 ETF 近三个月呈净流入趋势,新进增量资金约 265 亿元。

港股新消费标的特色较突出,与 A 股消费板块形成互补,以专注消费领域投资的消费主题主动基金资产配置特征来看,基金股票仓位波动较小,港股投资市值占基金资产净值比稳步提升。

从消费主题主动基金行业配置来看,主动消费基金近年来重点增持汽车、传媒、商贸零售等行业,食品饮料、医药生物、农林牧渔等行业配置比例则有所下降,主动消费基金逐渐重视新兴消费行业或亦是消费变迁的缩影。

(文章来源:富国基金)

(原标题:情绪驱动还是趋势反转,消费行情走到哪一步?)

(责任编辑:66)