近日大健康产业持续走强,多只牛股诞生。

本周,A 股继续高位震荡,上证指数在创出 10 年新高后回撤整固,4000 点得而复失,深证成指、创业板指、科创 50、北证 50 等主要股指均小幅下跌。日成交额在 2 万亿元上下波动,全周合计成交 10.22 万亿元。

今年累计融资净买入 6340 亿元

融资客延续加仓的趋势,本周融资净买入逾 126 亿元,今年以来累计净买入 6340 亿元,距 2014 年创下的历史最高年度净买入只差不到 400 亿元。电力设备行业获得逾 53 亿元净买入,有色金属行业、基础化工行业均获得超 30 亿元净买入,电子行业、医药生物行业获得超 10 亿元净买入。计算机行业被净卖出逾 28 亿元,汽车行业净卖出逾 17 亿元,非银金融、国防军工等行业也净卖出超亿元。

数据统计显示,本周医药生物行业获得逾 305 亿元主力资金净流入,基础化工行业获得逾 243 亿元净流入,食品饮料、房地产、电力设备、商贸零售等行业均获得超百亿元净流入,有色金属、机械设备、农林牧渔、纺织服饰等行业也均获得超 60 亿元净流入。电子行业则遭主力资金净流出逾 161 亿元,计算机行业净流出逾 89 亿元,国防军工行业净流出逾 44 亿元,通信行业净流出逾 26 亿元。

银行板块频创历史新高

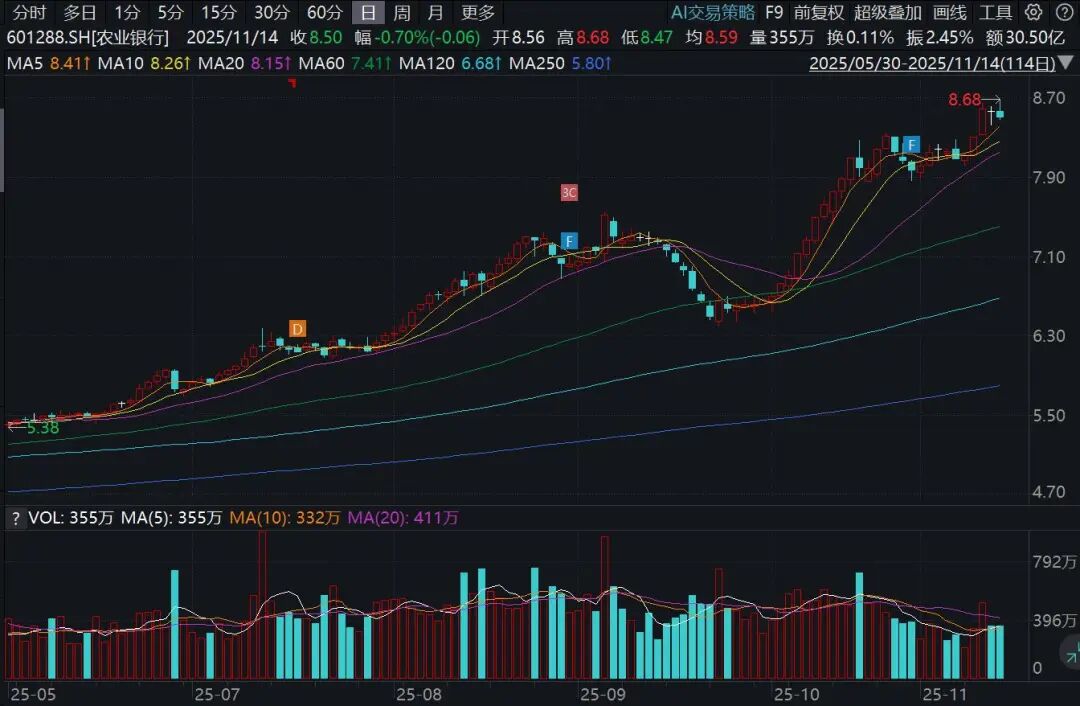

市场热点方面,银行股近来连续走强,板块指数频创历史新高。从年线来看,银行股连续 3 年上涨,累计涨幅高达 94%,远远超过同期上证指数 29% 的涨幅,也远超北证 50、创业板指、科创 50 同期 60%、33%、42% 的涨幅。

农业银行跑出加速度,连续 4 年上涨,涨幅一年比一年大,2022 年涨 8.82%(复权,下同),2023 年涨 42.79%,2024 年涨 60.88%,今年以来涨 66.67%,4 年累计大涨 317%。工商银行、建设银行、中国银行同期也分别大涨 141%、122%、175%。

银河证券称,政策引导银行信贷结构优化、呵护息差,资本市场回暖打开中间业务收入增长空间,同时,「十五五」 规划建议出台推动银行业长期转型,关注政策成效释放、行业变革进展及基本面修复机遇。银行中期分红力度不减,红利价值持续凸显。结合多维增量资金加速银行估值重塑,继续看好银行板块配置价值。

大健康产业牛股辈出

大健康产业近来也持续走强,医药商业、生物疫苗板块指数连续 6 日上涨,民营医院日线连续 5 日上涨,周线连收 7 阳,免疫治疗、创新药、减肥药均全周保持涨势。

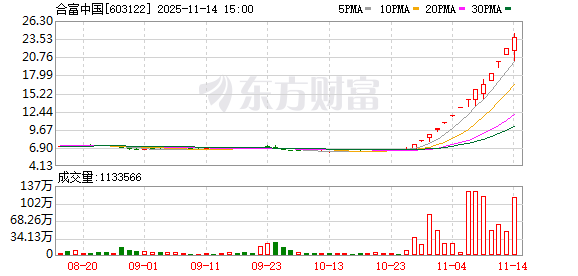

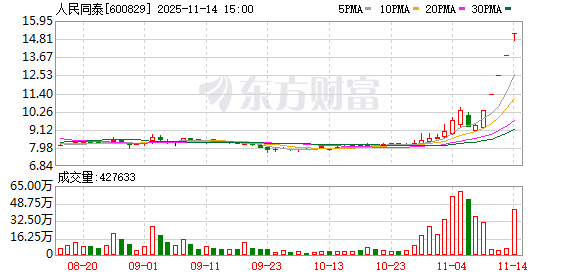

大健康产业牛股辈出,合富中国(603122)14 个交易日 12 涨停,累计飙升逾 265%,人民同泰(600829) 连续 5 日涨停,金迪克5 日 3 板,盘龙药业、众生药业均 3 日 2 板,特一药业4 日 2 板。

为应对人口老龄化趋势,近年来我国政府出台了一系列支持大健康产业发展的政策,如 《「健康中国 2030」 规划纲要》 等。

据中国健康管理协会预计,2025 年我国大健康产业规模将达到 17.4 万亿元,到 2030 年达到 29.1 万亿元。

中信证券认为,医疗健康产业的业绩和估值修复趋势确定性较高,同时分化也将更加明显,拥抱创新驱动和国际化+自主可控+院外营销模式改革将是相对更有确定性的布局方向。

展望后市,渤海证券指出,在政策强调 「着力增强资本市场的韧性和抗风险能力」 和 「健全投资和融资相协调的资本市场功能」 的基调下,市场整体估值预计将进入稳态,结构性行情或成为市场的主要特征。可关注 「人工智能+」 行动将全面实施、国产替代进程加快叠加算力网建设下,TMT 板块的投资机会,以及年末偏股型基金持仓配置或向业绩基准回归下,煤炭、银行的配置机会。

太平洋证券认为,创业板支撑在 3070 点附近,上证指数支撑在 3920 点附近,支撑不破持续看多。预计后续科技股整体表现分化,没有业绩支撑仅靠叙事上涨的科技股将大幅回调,但有业绩支撑的如存储等仍有上行动力。

(证券时报·e 公司)

文章转载自东方财富