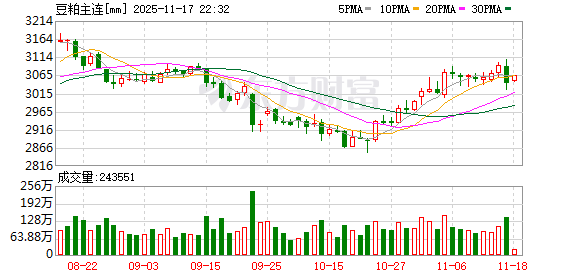

11 月 17 日,国内期货市场上,豆粕主力合约 2601 小幅下挫,下午收盘报 3043 元/吨。不过此前豆粕价格呈现显著拉升,自 10 月下旬以来,该主力合约从 2852 元/吨低点持续上行,累计最大涨幅近 9%。

「11 月上半月国内豆粕现货价格涨后趋稳,整体波动空间有限。成本端美豆期价受中国采购消息及报告利多预期支撑走强,但国内供需保持宽松,库存高企,叠加下游刚需补库为主,现货交易平淡。」 卓创资讯豆粕市场高级分析师马梓涵表示,当前,市场焦点集中于 15 日即将公布的美农供需报告,预计 12 月底前,在成本支撑、库存压力缓解等因素影响下,豆粕现货价格或偏强震荡运行。

卓创资讯数据显示,截至 11 月 13 日,全国豆粕现货均价为 3072 元/吨,较上月末上涨 39 元/吨,本月高低价差为 15 元/吨,波动空间较为有限。

消息面上,美国农业部将于北京时间 11 月 15 日凌晨发布 11 月供需报告,在美政府 「停摆」 导致 9 月后再无官方数据发布的情况下,时隔两月美农报告的公布将为市场提供关键指引,市场提前交易报告数据偏多预期,美豆期价涨至近 16 个月来高点。而国内现货市场基本面持稳,供需保持宽松格局,业者静待报告数据公布,现货交易整体平淡,使得国内豆粕现货价格窄幅偏稳震荡运行。

现货市场方面,当前原料大豆整体充裕,支撑上游企业保持较高开工水平,市场现货货源供应宽松。

卓创资讯监测数据显示,截至 11 月第 1 周,全国大豆压榨企业豆粕库存为 96.30 万吨,自年内高点有所下滑,但仍高于往年同期水平。上游企业多数生产计划稳定,部分面临明显库存压力,全国范围内催提现象仍较为普遍,对豆粕现货价格形成一定压制。

需求端来看,下游企业现货接货意愿较为谨慎,以刚需滚动补库为主,部分头寸出现下滑,整体表现疲软。中旬开始,部分大豆压榨集团积极推进销售 12—3 月为主的远月基差组合,华东、华南地区平水价格成交,山东地区基差为 20 元/吨。市场中下游出于建立底仓、认可价格等原因成交情绪升温,11 月 10 日至 13 日全国豆粕远月成交总量为 44.8 万吨。

「市场时隔两月再次迎来重磅报告的公布,业内高度关注其中对于美豆关键数据的调整。」 马梓涵称,目前市场普遍预期单产将下调,平均预估由 9 月的 53.5 蒲/英亩下调至 53.1 蒲/英亩,单产偏利多,出口数据则存在分歧。

但目前美豆期价已进行提前交易,基于市场预期部分透支报告数据的利多可能性,在无后续中国采购美豆动作跟进或南美天气升水注入的情况下,国际大豆丰产主基调将令美豆期价上方空间有限,同比收紧的供需格局则提供较为坚实的底部支撑。

国内来看,目前美豆 13% 的进口关税限制国内商业买船,南美大豆则榨利欠佳,12—2 月大豆买船进度仍难言积极,对应一季度原料供应稍显偏紧。考虑原料成本端支撑,且后续供应压力将季节性缓解,或一定程度上令国内豆粕价格底部受限,整体易涨难跌。

她认为,11 月上半月国内现货市场基本面稳定为主,豆粕现货价格波动收窄,市场静待美农月度供需报告公布。未来,榨利修复及中上游成本支撑下挺价心态将对豆粕价格形成支撑,此外豆粕库存压力将逐步缓解,预计 12 月底前国内豆粕现货均价或小幅偏强运行,运行区间参考 3040 元/吨至 3150 元/吨。

(证券时报网)

文章转载自 东方财富