【文章来源:天天财富】

半导体行业年度最权威的大会来了。

2025 年 11 月 23 日至 25 日,北京国家会议中心将迎来第二十二届中国国际半导体博览会 (IC China 2025) 的盛大启幕。

自 2003 年起,IC China 已连续成功举办 20 余届,是我国半导体行业年度最具权威和专业性的重大标志性活动,已成为顶级行业品牌盛会和业界标杆。

重点展示人工智能芯片及

先进制造工艺等领域

本届博览会以 「凝芯聚力·链动未来」 为主题,以 「全景链条展示、终端应用赋能、龙头企业带动」 为工作主线,由中国半导体行业协会、中国电子信息产业发展研究院主办,聚焦集成电路产业链上下游最新技术、产品及应用,重点展示人工智能芯片、先进制造工艺、关键材料设备、热点应用场景等,展链条、展生态、展场景。

本届博览会共设立七大展区,包括 IC 设计展区、产业链展区、创新应用展区、元器件展区、海外展团等。其中 IC 设计展区将展示 EDA、IP 设计、嵌入式软件、数字电路设计、模拟与混合信号电路设计、集成电路布局设计等。

创新应用展区包括 Al「芯」 纪元与智能算力专题展、「光」 时代专题展、「车芯互联」 专题展、具身智能与机器人专题展等。

根据活动网站信息,历届参展及赞助单位中,不乏半导体行业大量的知名企业,包括长江存储、华大九天、长电科技、北方华创、龙芯中科等。从 2024 中国国际半导体博览会 (IC China 2024) 展商来看,参展的半导体 A 股上市公司中包含晶合集成、华大九天、通富微电等公司。

相比往届,IC China 2025 展览面积更大,可容纳更多观众,预计参展商 600 余家,覆盖半导体全产业链核心环节。在业内人士看来,本届博览会是对全球半导体产业前沿成果的集中展现,在应用终端领域,或将搭载起半导体与智能终端的对接,推动核心技术与终端产品的深度融合,并加速技术成果落地。

我国半导体产业链

进口依赖度逐年下降

在全球高科技领域的国力角逐中,半导体是无可争议的战略制高点,推动其自主创新的重要性,已凝聚起全国上下的普遍共识。面临复杂的内外部环境,近年来我国不断加快半导体产业自主可控的步伐。

根据美国半导体行业协会数据,2024 年,我国半导体产业销售额超过 1800 亿美元;今年前三季度,我国半导体产业销售额接近 1500 亿美元,已接近 2023 年全年水平,占全球半导体同期销售额的比重约为三成。

根据我国海关总署数据,2024 年,我国集成电路出口金额接近 1595 亿美元,创年度最高水平,较上一年增幅超 17%。今年前 10 个月,我国集成电路出口金额超上一年全年,接近 1617 亿美元,意味着今年全年我国集成电路产业出口金额有望持续刷新历史最高值。

值得一提的是,今年前 10 个月,我国集成电路产业出口金额同比增幅超过 23%,增幅较 2024 年全年上升超 6 个百分点;进口金额同比增幅低于 9%,增幅较 2024 年全年下降超 1.5 个百分点。

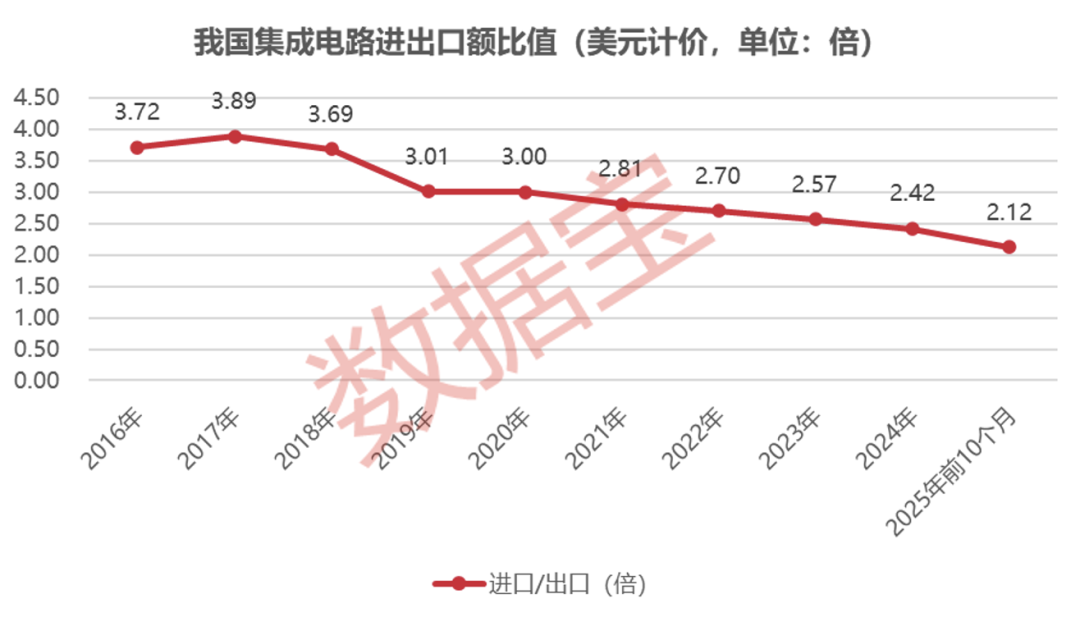

与此同时,今年前 10 个月,我国集成电路进出口比值仅有 2.12 倍,过去 10 年间这一比值最高接近 3.9 倍 (2017 年),自 2018 年至 2025 年 (截至 10 月末),这一比值正逐年下降。

综上来看,我国半导体产业链的进口依赖度正呈现下降趋势。

半导体产业有望迎来

技术与规模的双重突破

「十五五」 规划建议将 「科技自立自强水平大幅提高」 列入 「十五五」 时期经济社会发展的主要目标,并将 「加快高水平科技自立自强,引领发展新质生产力」 作为战略任务进行专章部署。

全球芯片产业正迎来技术突破与规模扩张的双重共振。国际市场上,英伟达首席财务官表示,公司下一代 Rubin 架构芯片计划于 2026 年下半年开始量产。

国内市场上,中国半导体行业协会集成电路设计分会理事长魏少军近期在演讲中表示,2006 年至 2025 年的 20 年间,中国芯片设计产业的年均复合增长率为 19.6%。在人工智能和电动汽车大发展的背景下,有理由相信芯片设计业的新一轮发展高潮正在到来,不排除在 2030 年前,中国芯片设计业的规模达到或超过 10000 亿元。

企查查数据显示,截至 11 月 20 日,我国现存芯片相关企业有 37 万余家。截至目前,2025 年我国已注册 7.32 万家芯片相关企业,已超 2024 年全年,相比 2024 年同期增加 20.6%。

从 A 股公司来看,据证券时报·数据宝统计,A 股半导体公司营收保持逐年增长趋势,2024 年 A 股半导体公司整体实现营业收入超过 6100 亿元,2021 年至 2024 年营收复合增速接近 12%。

结合机构一致预测 2026 年营收中值,半导体行业 2021 年至 2026 年营收复合增速依然有望超过 10%。

研发方面,2024 年,A 股半导体公司整体研发投入超过 800 亿元,研发投入强度超过 13%。

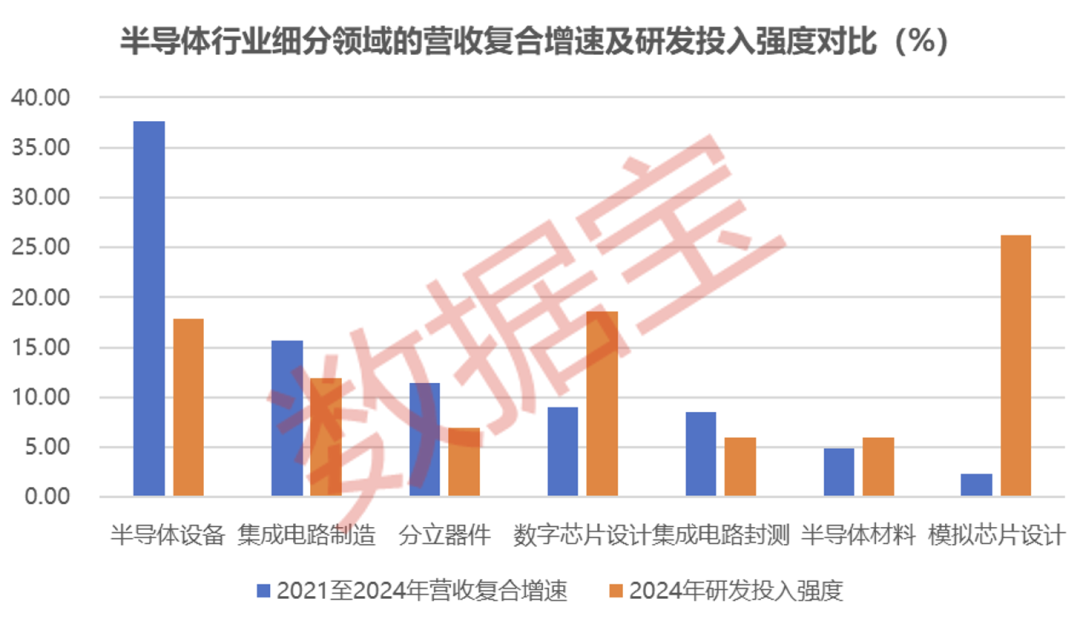

从细分领域来看,2021 年至 2024 年,营收复合增速较高的集中在半导体设备、集成电路制造及分立器件行业;模拟芯片设计、数字芯片设计及半导体设备 3 个行业 2024 年研发支出强度均超过 15%。

国家大基金持股且

融资客大幅加仓的滞涨股出炉

半导体产业链公司是国家集成电路产业投资基金 (下称 「国家大基金」,含一期、二期) 的重点持仓对象;除此以外,国家大基金还持有个别国防军工、计算机行业公司。

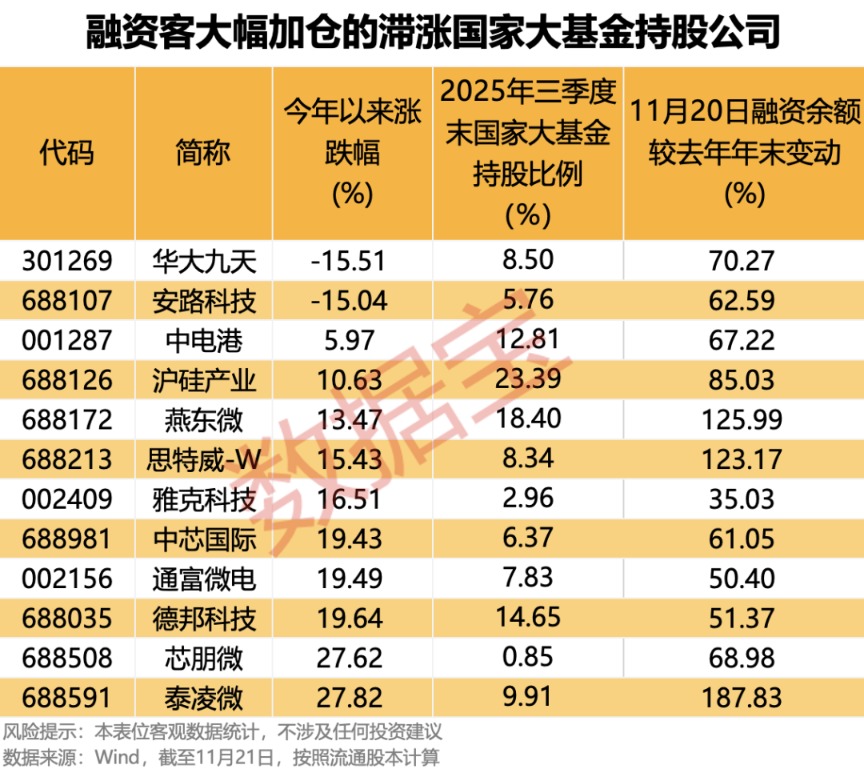

据数据宝统计,截至 2025 年三季度末,共有 32 家公司的前十大流通股东出现国家大基金身影,且多家公司的第一大流通股东为国家大基金,包括拓荆科技、泰凌微等。

部分公司同时获国家大基金一期、二期持股,包括沪硅产业、燕东微、通富微电等。

近期,拓荆科技、燕东微分别公告,国家大基金拟计划减持,前者拟减持不超过 3%,后者公告国家集成电路基金及京国瑞拟合计减持不超 2.5% 公司股份。不过按照今年三季度末的持股测算,减持后,国家大基金仍有较高的持股比例。

结合杠杆资金来看,上述 32 家公司中,最新 (11 月 20 日) 融资余额较去年年末增幅超过 50% 的公司有 18 家,盛科通信-U、江波龙、芯原股份、泰凌微等 7 家公司融资余额增幅超过 100%。

盛科通信-U融资余额增幅超过 400%,公司是国内领先的以太网交换芯片设计企业,面向大规模数据中心和云服务的高端芯片产品系列,是公司的产品战略的重要核心之一。截至 2025 年三季度末,国家大基金持股占总股本比例 15%;国家大基金减持后,截至 2025 年 11 月 17 日,国家大基金持股比例为 14.6%。

江波龙融资余额增幅超过 350%,截至 2025 年三季度末,国家大基金持流通股比例超过 7%。公司作为全球领先的独立存储器厂商,已与晶圆供应商签有长期合约 (LTA) 或商业备忘录 (MOU),在此框架内与晶圆原厂开展长期直接合作,供应链具备较强韧性,且较为多元。

芯原股份融资余额增幅超过 180%。公司以高研发投入驱动技术创新,重点布局 AI 与 Chiplet 等前沿技术,拥有 GPU、NPU、VPU 等多类处理器 IP 及超 1600 个数模混合 IP 库。

上述 32 家公司中,年内涨幅低于 30%(跑输半导体行业指数),且融资客加仓超过 30% 的公司有 12 家,包括泰凌微、燕东微、思特威-W、沪硅产业等。

沪硅产业融资余额增幅超过 85%,公司专注于半导体硅材料产业及其生态系统发展,是多家主流半导体企业的供应商,提供的产品类型涵盖 300mm 抛光片及外延片、200mm 及以下抛光片、外延片及 SOI 硅片等,是中国内地率先实现 300mm 半导体硅片规模化销售的企业。截至 2025 年三季度末,国家大基金持流通股 (一期、二期) 比例超过 23%。

(文章来源:证券时报网)

(原标题:科技行业重磅!国家大基金持仓+融资客大幅加仓的滞涨股出炉,仅 12 只)

(责任编辑:10)

【文章来源:天天财富】

半导体行业年度最权威的大会来了。

2025 年 11 月 23 日至 25 日,北京国家会议中心将迎来第二十二届中国国际半导体博览会 (IC China 2025) 的盛大启幕。

自 2003 年起,IC China 已连续成功举办 20 余届,是我国半导体行业年度最具权威和专业性的重大标志性活动,已成为顶级行业品牌盛会和业界标杆。

重点展示人工智能芯片及

先进制造工艺等领域

本届博览会以 「凝芯聚力·链动未来」 为主题,以 「全景链条展示、终端应用赋能、龙头企业带动」 为工作主线,由中国半导体行业协会、中国电子信息产业发展研究院主办,聚焦集成电路产业链上下游最新技术、产品及应用,重点展示人工智能芯片、先进制造工艺、关键材料设备、热点应用场景等,展链条、展生态、展场景。

本届博览会共设立七大展区,包括 IC 设计展区、产业链展区、创新应用展区、元器件展区、海外展团等。其中 IC 设计展区将展示 EDA、IP 设计、嵌入式软件、数字电路设计、模拟与混合信号电路设计、集成电路布局设计等。

创新应用展区包括 Al「芯」 纪元与智能算力专题展、「光」 时代专题展、「车芯互联」 专题展、具身智能与机器人专题展等。

根据活动网站信息,历届参展及赞助单位中,不乏半导体行业大量的知名企业,包括长江存储、华大九天、长电科技、北方华创、龙芯中科等。从 2024 中国国际半导体博览会 (IC China 2024) 展商来看,参展的半导体 A 股上市公司中包含晶合集成、华大九天、通富微电等公司。

相比往届,IC China 2025 展览面积更大,可容纳更多观众,预计参展商 600 余家,覆盖半导体全产业链核心环节。在业内人士看来,本届博览会是对全球半导体产业前沿成果的集中展现,在应用终端领域,或将搭载起半导体与智能终端的对接,推动核心技术与终端产品的深度融合,并加速技术成果落地。

我国半导体产业链

进口依赖度逐年下降

在全球高科技领域的国力角逐中,半导体是无可争议的战略制高点,推动其自主创新的重要性,已凝聚起全国上下的普遍共识。面临复杂的内外部环境,近年来我国不断加快半导体产业自主可控的步伐。

根据美国半导体行业协会数据,2024 年,我国半导体产业销售额超过 1800 亿美元;今年前三季度,我国半导体产业销售额接近 1500 亿美元,已接近 2023 年全年水平,占全球半导体同期销售额的比重约为三成。

根据我国海关总署数据,2024 年,我国集成电路出口金额接近 1595 亿美元,创年度最高水平,较上一年增幅超 17%。今年前 10 个月,我国集成电路出口金额超上一年全年,接近 1617 亿美元,意味着今年全年我国集成电路产业出口金额有望持续刷新历史最高值。

值得一提的是,今年前 10 个月,我国集成电路产业出口金额同比增幅超过 23%,增幅较 2024 年全年上升超 6 个百分点;进口金额同比增幅低于 9%,增幅较 2024 年全年下降超 1.5 个百分点。

与此同时,今年前 10 个月,我国集成电路进出口比值仅有 2.12 倍,过去 10 年间这一比值最高接近 3.9 倍 (2017 年),自 2018 年至 2025 年 (截至 10 月末),这一比值正逐年下降。

综上来看,我国半导体产业链的进口依赖度正呈现下降趋势。

半导体产业有望迎来

技术与规模的双重突破

「十五五」 规划建议将 「科技自立自强水平大幅提高」 列入 「十五五」 时期经济社会发展的主要目标,并将 「加快高水平科技自立自强,引领发展新质生产力」 作为战略任务进行专章部署。

全球芯片产业正迎来技术突破与规模扩张的双重共振。国际市场上,英伟达首席财务官表示,公司下一代 Rubin 架构芯片计划于 2026 年下半年开始量产。

国内市场上,中国半导体行业协会集成电路设计分会理事长魏少军近期在演讲中表示,2006 年至 2025 年的 20 年间,中国芯片设计产业的年均复合增长率为 19.6%。在人工智能和电动汽车大发展的背景下,有理由相信芯片设计业的新一轮发展高潮正在到来,不排除在 2030 年前,中国芯片设计业的规模达到或超过 10000 亿元。

企查查数据显示,截至 11 月 20 日,我国现存芯片相关企业有 37 万余家。截至目前,2025 年我国已注册 7.32 万家芯片相关企业,已超 2024 年全年,相比 2024 年同期增加 20.6%。

从 A 股公司来看,据证券时报·数据宝统计,A 股半导体公司营收保持逐年增长趋势,2024 年 A 股半导体公司整体实现营业收入超过 6100 亿元,2021 年至 2024 年营收复合增速接近 12%。

结合机构一致预测 2026 年营收中值,半导体行业 2021 年至 2026 年营收复合增速依然有望超过 10%。

研发方面,2024 年,A 股半导体公司整体研发投入超过 800 亿元,研发投入强度超过 13%。

从细分领域来看,2021 年至 2024 年,营收复合增速较高的集中在半导体设备、集成电路制造及分立器件行业;模拟芯片设计、数字芯片设计及半导体设备 3 个行业 2024 年研发支出强度均超过 15%。

国家大基金持股且

融资客大幅加仓的滞涨股出炉

半导体产业链公司是国家集成电路产业投资基金 (下称 「国家大基金」,含一期、二期) 的重点持仓对象;除此以外,国家大基金还持有个别国防军工、计算机行业公司。

据数据宝统计,截至 2025 年三季度末,共有 32 家公司的前十大流通股东出现国家大基金身影,且多家公司的第一大流通股东为国家大基金,包括拓荆科技、泰凌微等。

部分公司同时获国家大基金一期、二期持股,包括沪硅产业、燕东微、通富微电等。

近期,拓荆科技、燕东微分别公告,国家大基金拟计划减持,前者拟减持不超过 3%,后者公告国家集成电路基金及京国瑞拟合计减持不超 2.5% 公司股份。不过按照今年三季度末的持股测算,减持后,国家大基金仍有较高的持股比例。

结合杠杆资金来看,上述 32 家公司中,最新 (11 月 20 日) 融资余额较去年年末增幅超过 50% 的公司有 18 家,盛科通信-U、江波龙、芯原股份、泰凌微等 7 家公司融资余额增幅超过 100%。

盛科通信-U融资余额增幅超过 400%,公司是国内领先的以太网交换芯片设计企业,面向大规模数据中心和云服务的高端芯片产品系列,是公司的产品战略的重要核心之一。截至 2025 年三季度末,国家大基金持股占总股本比例 15%;国家大基金减持后,截至 2025 年 11 月 17 日,国家大基金持股比例为 14.6%。

江波龙融资余额增幅超过 350%,截至 2025 年三季度末,国家大基金持流通股比例超过 7%。公司作为全球领先的独立存储器厂商,已与晶圆供应商签有长期合约 (LTA) 或商业备忘录 (MOU),在此框架内与晶圆原厂开展长期直接合作,供应链具备较强韧性,且较为多元。

芯原股份融资余额增幅超过 180%。公司以高研发投入驱动技术创新,重点布局 AI 与 Chiplet 等前沿技术,拥有 GPU、NPU、VPU 等多类处理器 IP 及超 1600 个数模混合 IP 库。

上述 32 家公司中,年内涨幅低于 30%(跑输半导体行业指数),且融资客加仓超过 30% 的公司有 12 家,包括泰凌微、燕东微、思特威-W、沪硅产业等。

沪硅产业融资余额增幅超过 85%,公司专注于半导体硅材料产业及其生态系统发展,是多家主流半导体企业的供应商,提供的产品类型涵盖 300mm 抛光片及外延片、200mm 及以下抛光片、外延片及 SOI 硅片等,是中国内地率先实现 300mm 半导体硅片规模化销售的企业。截至 2025 年三季度末,国家大基金持流通股 (一期、二期) 比例超过 23%。

(文章来源:证券时报网)

(原标题:科技行业重磅!国家大基金持仓+融资客大幅加仓的滞涨股出炉,仅 12 只)

(责任编辑:10)

【文章来源:天天财富】

半导体行业年度最权威的大会来了。

2025 年 11 月 23 日至 25 日,北京国家会议中心将迎来第二十二届中国国际半导体博览会 (IC China 2025) 的盛大启幕。

自 2003 年起,IC China 已连续成功举办 20 余届,是我国半导体行业年度最具权威和专业性的重大标志性活动,已成为顶级行业品牌盛会和业界标杆。

重点展示人工智能芯片及

先进制造工艺等领域

本届博览会以 「凝芯聚力·链动未来」 为主题,以 「全景链条展示、终端应用赋能、龙头企业带动」 为工作主线,由中国半导体行业协会、中国电子信息产业发展研究院主办,聚焦集成电路产业链上下游最新技术、产品及应用,重点展示人工智能芯片、先进制造工艺、关键材料设备、热点应用场景等,展链条、展生态、展场景。

本届博览会共设立七大展区,包括 IC 设计展区、产业链展区、创新应用展区、元器件展区、海外展团等。其中 IC 设计展区将展示 EDA、IP 设计、嵌入式软件、数字电路设计、模拟与混合信号电路设计、集成电路布局设计等。

创新应用展区包括 Al「芯」 纪元与智能算力专题展、「光」 时代专题展、「车芯互联」 专题展、具身智能与机器人专题展等。

根据活动网站信息,历届参展及赞助单位中,不乏半导体行业大量的知名企业,包括长江存储、华大九天、长电科技、北方华创、龙芯中科等。从 2024 中国国际半导体博览会 (IC China 2024) 展商来看,参展的半导体 A 股上市公司中包含晶合集成、华大九天、通富微电等公司。

相比往届,IC China 2025 展览面积更大,可容纳更多观众,预计参展商 600 余家,覆盖半导体全产业链核心环节。在业内人士看来,本届博览会是对全球半导体产业前沿成果的集中展现,在应用终端领域,或将搭载起半导体与智能终端的对接,推动核心技术与终端产品的深度融合,并加速技术成果落地。

我国半导体产业链

进口依赖度逐年下降

在全球高科技领域的国力角逐中,半导体是无可争议的战略制高点,推动其自主创新的重要性,已凝聚起全国上下的普遍共识。面临复杂的内外部环境,近年来我国不断加快半导体产业自主可控的步伐。

根据美国半导体行业协会数据,2024 年,我国半导体产业销售额超过 1800 亿美元;今年前三季度,我国半导体产业销售额接近 1500 亿美元,已接近 2023 年全年水平,占全球半导体同期销售额的比重约为三成。

根据我国海关总署数据,2024 年,我国集成电路出口金额接近 1595 亿美元,创年度最高水平,较上一年增幅超 17%。今年前 10 个月,我国集成电路出口金额超上一年全年,接近 1617 亿美元,意味着今年全年我国集成电路产业出口金额有望持续刷新历史最高值。

值得一提的是,今年前 10 个月,我国集成电路产业出口金额同比增幅超过 23%,增幅较 2024 年全年上升超 6 个百分点;进口金额同比增幅低于 9%,增幅较 2024 年全年下降超 1.5 个百分点。

与此同时,今年前 10 个月,我国集成电路进出口比值仅有 2.12 倍,过去 10 年间这一比值最高接近 3.9 倍 (2017 年),自 2018 年至 2025 年 (截至 10 月末),这一比值正逐年下降。

综上来看,我国半导体产业链的进口依赖度正呈现下降趋势。

半导体产业有望迎来

技术与规模的双重突破

「十五五」 规划建议将 「科技自立自强水平大幅提高」 列入 「十五五」 时期经济社会发展的主要目标,并将 「加快高水平科技自立自强,引领发展新质生产力」 作为战略任务进行专章部署。

全球芯片产业正迎来技术突破与规模扩张的双重共振。国际市场上,英伟达首席财务官表示,公司下一代 Rubin 架构芯片计划于 2026 年下半年开始量产。

国内市场上,中国半导体行业协会集成电路设计分会理事长魏少军近期在演讲中表示,2006 年至 2025 年的 20 年间,中国芯片设计产业的年均复合增长率为 19.6%。在人工智能和电动汽车大发展的背景下,有理由相信芯片设计业的新一轮发展高潮正在到来,不排除在 2030 年前,中国芯片设计业的规模达到或超过 10000 亿元。

企查查数据显示,截至 11 月 20 日,我国现存芯片相关企业有 37 万余家。截至目前,2025 年我国已注册 7.32 万家芯片相关企业,已超 2024 年全年,相比 2024 年同期增加 20.6%。

从 A 股公司来看,据证券时报·数据宝统计,A 股半导体公司营收保持逐年增长趋势,2024 年 A 股半导体公司整体实现营业收入超过 6100 亿元,2021 年至 2024 年营收复合增速接近 12%。

结合机构一致预测 2026 年营收中值,半导体行业 2021 年至 2026 年营收复合增速依然有望超过 10%。

研发方面,2024 年,A 股半导体公司整体研发投入超过 800 亿元,研发投入强度超过 13%。

从细分领域来看,2021 年至 2024 年,营收复合增速较高的集中在半导体设备、集成电路制造及分立器件行业;模拟芯片设计、数字芯片设计及半导体设备 3 个行业 2024 年研发支出强度均超过 15%。

国家大基金持股且

融资客大幅加仓的滞涨股出炉

半导体产业链公司是国家集成电路产业投资基金 (下称 「国家大基金」,含一期、二期) 的重点持仓对象;除此以外,国家大基金还持有个别国防军工、计算机行业公司。

据数据宝统计,截至 2025 年三季度末,共有 32 家公司的前十大流通股东出现国家大基金身影,且多家公司的第一大流通股东为国家大基金,包括拓荆科技、泰凌微等。

部分公司同时获国家大基金一期、二期持股,包括沪硅产业、燕东微、通富微电等。

近期,拓荆科技、燕东微分别公告,国家大基金拟计划减持,前者拟减持不超过 3%,后者公告国家集成电路基金及京国瑞拟合计减持不超 2.5% 公司股份。不过按照今年三季度末的持股测算,减持后,国家大基金仍有较高的持股比例。

结合杠杆资金来看,上述 32 家公司中,最新 (11 月 20 日) 融资余额较去年年末增幅超过 50% 的公司有 18 家,盛科通信-U、江波龙、芯原股份、泰凌微等 7 家公司融资余额增幅超过 100%。

盛科通信-U融资余额增幅超过 400%,公司是国内领先的以太网交换芯片设计企业,面向大规模数据中心和云服务的高端芯片产品系列,是公司的产品战略的重要核心之一。截至 2025 年三季度末,国家大基金持股占总股本比例 15%;国家大基金减持后,截至 2025 年 11 月 17 日,国家大基金持股比例为 14.6%。

江波龙融资余额增幅超过 350%,截至 2025 年三季度末,国家大基金持流通股比例超过 7%。公司作为全球领先的独立存储器厂商,已与晶圆供应商签有长期合约 (LTA) 或商业备忘录 (MOU),在此框架内与晶圆原厂开展长期直接合作,供应链具备较强韧性,且较为多元。

芯原股份融资余额增幅超过 180%。公司以高研发投入驱动技术创新,重点布局 AI 与 Chiplet 等前沿技术,拥有 GPU、NPU、VPU 等多类处理器 IP 及超 1600 个数模混合 IP 库。

上述 32 家公司中,年内涨幅低于 30%(跑输半导体行业指数),且融资客加仓超过 30% 的公司有 12 家,包括泰凌微、燕东微、思特威-W、沪硅产业等。

沪硅产业融资余额增幅超过 85%,公司专注于半导体硅材料产业及其生态系统发展,是多家主流半导体企业的供应商,提供的产品类型涵盖 300mm 抛光片及外延片、200mm 及以下抛光片、外延片及 SOI 硅片等,是中国内地率先实现 300mm 半导体硅片规模化销售的企业。截至 2025 年三季度末,国家大基金持流通股 (一期、二期) 比例超过 23%。

(文章来源:证券时报网)

(原标题:科技行业重磅!国家大基金持仓+融资客大幅加仓的滞涨股出炉,仅 12 只)

(责任编辑:10)

【文章来源:天天财富】

半导体行业年度最权威的大会来了。

2025 年 11 月 23 日至 25 日,北京国家会议中心将迎来第二十二届中国国际半导体博览会 (IC China 2025) 的盛大启幕。

自 2003 年起,IC China 已连续成功举办 20 余届,是我国半导体行业年度最具权威和专业性的重大标志性活动,已成为顶级行业品牌盛会和业界标杆。

重点展示人工智能芯片及

先进制造工艺等领域

本届博览会以 「凝芯聚力·链动未来」 为主题,以 「全景链条展示、终端应用赋能、龙头企业带动」 为工作主线,由中国半导体行业协会、中国电子信息产业发展研究院主办,聚焦集成电路产业链上下游最新技术、产品及应用,重点展示人工智能芯片、先进制造工艺、关键材料设备、热点应用场景等,展链条、展生态、展场景。

本届博览会共设立七大展区,包括 IC 设计展区、产业链展区、创新应用展区、元器件展区、海外展团等。其中 IC 设计展区将展示 EDA、IP 设计、嵌入式软件、数字电路设计、模拟与混合信号电路设计、集成电路布局设计等。

创新应用展区包括 Al「芯」 纪元与智能算力专题展、「光」 时代专题展、「车芯互联」 专题展、具身智能与机器人专题展等。

根据活动网站信息,历届参展及赞助单位中,不乏半导体行业大量的知名企业,包括长江存储、华大九天、长电科技、北方华创、龙芯中科等。从 2024 中国国际半导体博览会 (IC China 2024) 展商来看,参展的半导体 A 股上市公司中包含晶合集成、华大九天、通富微电等公司。

相比往届,IC China 2025 展览面积更大,可容纳更多观众,预计参展商 600 余家,覆盖半导体全产业链核心环节。在业内人士看来,本届博览会是对全球半导体产业前沿成果的集中展现,在应用终端领域,或将搭载起半导体与智能终端的对接,推动核心技术与终端产品的深度融合,并加速技术成果落地。

我国半导体产业链

进口依赖度逐年下降

在全球高科技领域的国力角逐中,半导体是无可争议的战略制高点,推动其自主创新的重要性,已凝聚起全国上下的普遍共识。面临复杂的内外部环境,近年来我国不断加快半导体产业自主可控的步伐。

根据美国半导体行业协会数据,2024 年,我国半导体产业销售额超过 1800 亿美元;今年前三季度,我国半导体产业销售额接近 1500 亿美元,已接近 2023 年全年水平,占全球半导体同期销售额的比重约为三成。

根据我国海关总署数据,2024 年,我国集成电路出口金额接近 1595 亿美元,创年度最高水平,较上一年增幅超 17%。今年前 10 个月,我国集成电路出口金额超上一年全年,接近 1617 亿美元,意味着今年全年我国集成电路产业出口金额有望持续刷新历史最高值。

值得一提的是,今年前 10 个月,我国集成电路产业出口金额同比增幅超过 23%,增幅较 2024 年全年上升超 6 个百分点;进口金额同比增幅低于 9%,增幅较 2024 年全年下降超 1.5 个百分点。

与此同时,今年前 10 个月,我国集成电路进出口比值仅有 2.12 倍,过去 10 年间这一比值最高接近 3.9 倍 (2017 年),自 2018 年至 2025 年 (截至 10 月末),这一比值正逐年下降。

综上来看,我国半导体产业链的进口依赖度正呈现下降趋势。

半导体产业有望迎来

技术与规模的双重突破

「十五五」 规划建议将 「科技自立自强水平大幅提高」 列入 「十五五」 时期经济社会发展的主要目标,并将 「加快高水平科技自立自强,引领发展新质生产力」 作为战略任务进行专章部署。

全球芯片产业正迎来技术突破与规模扩张的双重共振。国际市场上,英伟达首席财务官表示,公司下一代 Rubin 架构芯片计划于 2026 年下半年开始量产。

国内市场上,中国半导体行业协会集成电路设计分会理事长魏少军近期在演讲中表示,2006 年至 2025 年的 20 年间,中国芯片设计产业的年均复合增长率为 19.6%。在人工智能和电动汽车大发展的背景下,有理由相信芯片设计业的新一轮发展高潮正在到来,不排除在 2030 年前,中国芯片设计业的规模达到或超过 10000 亿元。

企查查数据显示,截至 11 月 20 日,我国现存芯片相关企业有 37 万余家。截至目前,2025 年我国已注册 7.32 万家芯片相关企业,已超 2024 年全年,相比 2024 年同期增加 20.6%。

从 A 股公司来看,据证券时报·数据宝统计,A 股半导体公司营收保持逐年增长趋势,2024 年 A 股半导体公司整体实现营业收入超过 6100 亿元,2021 年至 2024 年营收复合增速接近 12%。

结合机构一致预测 2026 年营收中值,半导体行业 2021 年至 2026 年营收复合增速依然有望超过 10%。

研发方面,2024 年,A 股半导体公司整体研发投入超过 800 亿元,研发投入强度超过 13%。

从细分领域来看,2021 年至 2024 年,营收复合增速较高的集中在半导体设备、集成电路制造及分立器件行业;模拟芯片设计、数字芯片设计及半导体设备 3 个行业 2024 年研发支出强度均超过 15%。

国家大基金持股且

融资客大幅加仓的滞涨股出炉

半导体产业链公司是国家集成电路产业投资基金 (下称 「国家大基金」,含一期、二期) 的重点持仓对象;除此以外,国家大基金还持有个别国防军工、计算机行业公司。

据数据宝统计,截至 2025 年三季度末,共有 32 家公司的前十大流通股东出现国家大基金身影,且多家公司的第一大流通股东为国家大基金,包括拓荆科技、泰凌微等。

部分公司同时获国家大基金一期、二期持股,包括沪硅产业、燕东微、通富微电等。

近期,拓荆科技、燕东微分别公告,国家大基金拟计划减持,前者拟减持不超过 3%,后者公告国家集成电路基金及京国瑞拟合计减持不超 2.5% 公司股份。不过按照今年三季度末的持股测算,减持后,国家大基金仍有较高的持股比例。

结合杠杆资金来看,上述 32 家公司中,最新 (11 月 20 日) 融资余额较去年年末增幅超过 50% 的公司有 18 家,盛科通信-U、江波龙、芯原股份、泰凌微等 7 家公司融资余额增幅超过 100%。

盛科通信-U融资余额增幅超过 400%,公司是国内领先的以太网交换芯片设计企业,面向大规模数据中心和云服务的高端芯片产品系列,是公司的产品战略的重要核心之一。截至 2025 年三季度末,国家大基金持股占总股本比例 15%;国家大基金减持后,截至 2025 年 11 月 17 日,国家大基金持股比例为 14.6%。

江波龙融资余额增幅超过 350%,截至 2025 年三季度末,国家大基金持流通股比例超过 7%。公司作为全球领先的独立存储器厂商,已与晶圆供应商签有长期合约 (LTA) 或商业备忘录 (MOU),在此框架内与晶圆原厂开展长期直接合作,供应链具备较强韧性,且较为多元。

芯原股份融资余额增幅超过 180%。公司以高研发投入驱动技术创新,重点布局 AI 与 Chiplet 等前沿技术,拥有 GPU、NPU、VPU 等多类处理器 IP 及超 1600 个数模混合 IP 库。

上述 32 家公司中,年内涨幅低于 30%(跑输半导体行业指数),且融资客加仓超过 30% 的公司有 12 家,包括泰凌微、燕东微、思特威-W、沪硅产业等。

沪硅产业融资余额增幅超过 85%,公司专注于半导体硅材料产业及其生态系统发展,是多家主流半导体企业的供应商,提供的产品类型涵盖 300mm 抛光片及外延片、200mm 及以下抛光片、外延片及 SOI 硅片等,是中国内地率先实现 300mm 半导体硅片规模化销售的企业。截至 2025 年三季度末,国家大基金持流通股 (一期、二期) 比例超过 23%。

(文章来源:证券时报网)

(原标题:科技行业重磅!国家大基金持仓+融资客大幅加仓的滞涨股出炉,仅 12 只)

(责任编辑:10)