【文章来源:新华财经】

新华财经北京 11 月 24 日电 (王媛媛) 周一 A 股三大指数探底回升,最终集体收红。截至收盘,沪指报 3836.77 点,涨 0.05%,成交 7155 亿元;深证成指报 12585.08 点,涨 0.37%,成交 10122 亿元;创业板指报 2929.04 点,涨 0.31%,成交 4823 亿元。沪深两市成交额 1.73 万亿元,较上一个交易日缩量 2379 亿元。

板块方面,军工、AI 应用、商业航天等板块涨幅居前,能源金属、海南、燃气等板块跌幅居前。

盘面热点

盘面上,商业航天概念持续拉升,航天发展等 10 股涨停。军工板块爆发,中船防务 4 天 2 板,江龙船艇 6 天 3 板。AI 应用概念股快速走强,久其软件、省广集团等多股涨停。

下跌方面,锂矿概念股下挫,盛新锂能跌停。算力硬件概念走弱,权重工业富联触及跌停。

机构观点

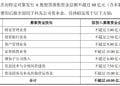

巨丰投顾:周一市场震荡运行,中船系板块涨幅居前。从市场整体韧性来看,本轮上行趋势保持稳定,长期资金持续托底使得市场节奏相对健康,叠加杠杆资金得到合理控制,出现连续大幅下跌的概率较低。在政策刺激下,A 股与经济有望同步出现向上的拐点。具体投资方向上,建议关注维持高景气度的半导体、消费电子、人工智能、机器人、低空经济等领域的增量机会。

中信证券:全球风险资产的波动表面是流动性问题,本质是风险资产对于 AI 单一叙事过于依赖,当产业发展速度 (尤其是商业化) 跟不上二级市场的节奏时,适当的估值修正也是一种纾解风险的方式。美国非农就业数据的公布以及年内美联储降息预期的下修触发了高位资产估值的修正,市场对于北美 AI 基础设施可持续性的焦虑也因降息推后的预期而放大。AI 拓宽商业化场景、成本端硬件让利、金融稳定风险上升迫使美联储提前降息都可能会打破当前僵局。

东方财富证券:全球 AI 产业叙事质疑与担忧上升,但倾向于认为目前美国离 「AI 泡沫破裂」 仍有距离;而国内的 AI 投资则仍处起步阶段,周期有明显差异。近期海外 AI 投资的关注点从算力竞赛转至投入产出考量,这并不意味着 AI 产业趋势暂停,而是定价会出现分化,一些科技巨头基于表现较好的资产负债表和投资回报预期、以及大模型等技术持续迭代进步,市场依然认可;就国内而言,AI 投资才处于初起步阶段,国产替代和产业周期阶段存在本质区别。同时值得注意的是,反观 2000 年的美国互联网泡沫破灭行情,科技龙头过高的估值水平+技术迭代趋缓+联储持续加息是重要背景,目前来看,美国 「AI 泡沫破灭」 论的论据条件并不充分。

消息面上

工业富联:公司未向市场下调第四季度利润目标

工业富联在互动易表示,当前,公司第四季度整体经营,包括 GB200、GB300 等相关产品出货均按既定计划推进,客户需求持续畅旺,生产及出货一切正常。公司未向市场下调第四季度利润目标,不存在应披露未披露的信息。同时,与客户合作开发的下一代产品,也正在按前期的计划如期顺利推进当中。

阿里 「千问」App 公测首周下载量突破 1000 万

11 月 24 日,阿里巴巴方面最新披露,其自主研发的 AI 助手千问 APP 自 11 月 17 日开启公开测试以来,一周内应用下载量已突破 1000 万次。

我国启动聚变领域国际科学计划

中国科学院燃烧等离子体国际科学计划 24 日在合肥正式启动,紧凑型聚变能实验装置 BEST 的研究计划面向全球发布。聚变能源被视为未来清洁能源的终极目标,素有 「人造太阳」 之称。来自法国、英国、德国、意大利等 10 多个国家的聚变科学家共同签署 《合肥聚变宣言》,鼓励更多国际科研人员来到合肥,开展聚变相关实验与合作,携手实现聚变能源的梦想。

编辑:罗浩

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115