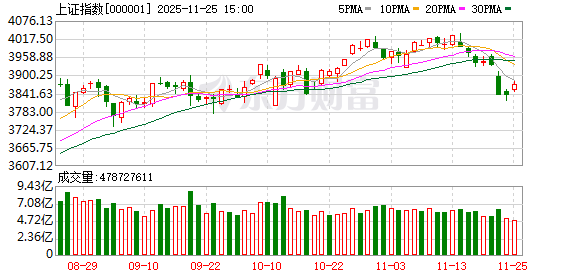

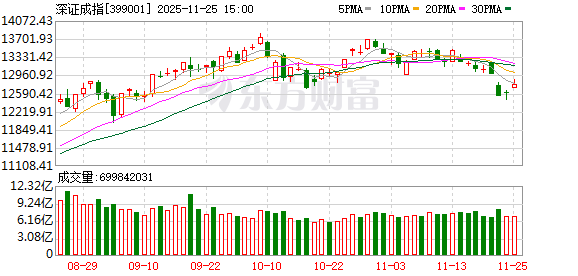

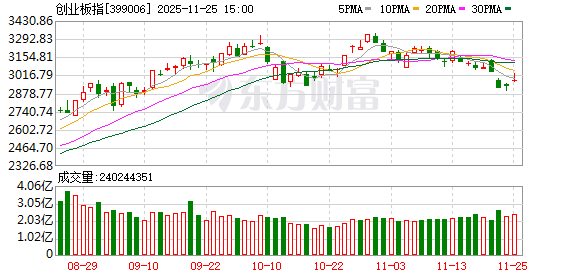

A 股三大指数今日集体走强,截止收盘,沪指涨 0.87%,收报 3870.02 点;深证成指涨 1.53%,收报 12777.31 点;创业板指涨 1.77%,收报 2980.93 点。沪深两市成交额达到 18121 亿,较昨日放量 844 亿。

行业板块呈现普涨态势,教育、游戏、贵金属、能源金属、通信设备、电池、化学制药、光学光电子、保险、消费电子板块涨幅居前,船舶制造板块逆市大跌。

个股方面,上涨股票数量达到 4300 只,近百股涨停。AI 应用概念再度爆发,榕基软件 7 天 6 板,实达集团 4 连板。算力硬件概念强势,特发信息 3 连板,长飞光纤、汇绿生态涨停。福建板块拉升,福建高速、中国武夷等多股涨停。抗流感概念表现活跃,海南海药、特一药业、北大医药、金迪克涨停。

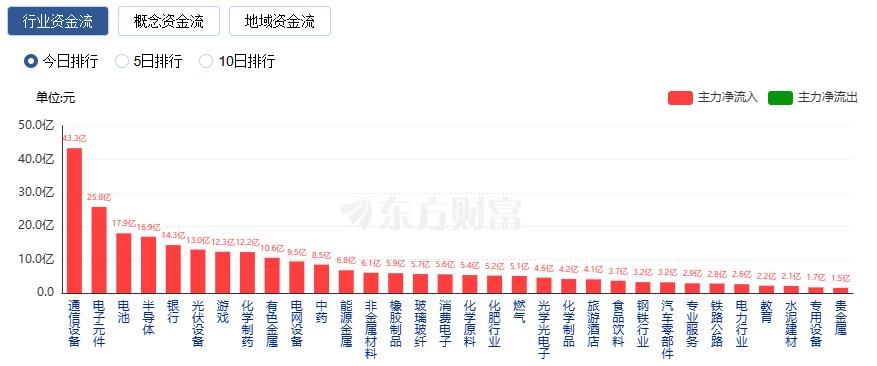

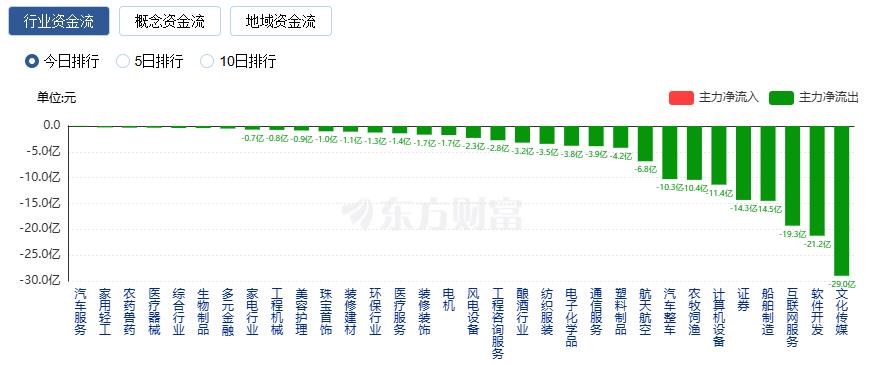

行业资金流向:43.35 亿净流入通信设备

行业资金方面,截至收盘,通信设备、电子元件、电池等净流入排名靠前,其中通信设备净流入 43.35 亿。

净流出方面,文化传媒、软件开发、互联网服务等净流出排名靠前,其中文化传媒净流出 28.99 亿元。

今日要闻

高市早苗回应与特朗普通话

据日本共同社报道,日本政府相关人士称,当地时间 25 日,美国总统特朗普与日本首相高市早苗通电话。据报道,当被问及通话中,双方是否谈及其在国会发表的涉台错误言论时,高市早苗未明确做出回答,仅表示 「细节不便透露」。

连续九个月加量续作 央行今日开展 1 万亿 MLF 操作 年内降准降息预期减弱

今日,央行开展 1 万亿元中期借贷便利 (MLF) 操作,期限为 1 年期。鉴于 11 月有 9000 亿元 MLF 到期,当月央行 MLF 净投放规模将达到 1000 亿元,为央行连续第九个月对 MLF 加量续作。多位业内人士对记者表示,当前是全年工作收官的关键时段,央行连续展现出适度宽松的货币政策取向。

特朗普签行政令 启动人工智能创世纪计划

据央视新闻,当地时间 11 月 24 日,美国白宫发布声明表示,总统特朗普签署了一项行政命令,启动一项旨在利用人工智能(AI) 变革科学研究方式、加速科学发现的全新国家计划 「创世纪计划」。

「史上最严」 充电宝安全标准曝光 3C 认证全面失效 近七成现有产能面临淘汰

日前,蓝鲸科技记者独家获悉,工信部已于 10 月及 11 月多次组织召开 《移动电源安全技术规范》 征求意见稿研讨会。据蓝鲸科技记者获悉的一份 《移动电源安全技术规范》(征求意见稿) 显示,与旧标准相比,新国标在整机、线路板和电芯三大技术领域提出了数十项严苛改进。

机构观点

国泰海通:多重因素支持中国权益表现,维持对 A/H 股战术性超配观点

国泰海通证券研报表示,多重因素支持中国权益表现,维持对 A/H 股的战术性超配观点。全球风险偏好大幅承压导致的资产波动叠加恐慌抛售使得微观交易风险大幅释放。随着 「十五五」 开年经济增速的重要性,政策窗口期临近,市场后续有望建立新预期。短期监管层对于稳定资本市场具备较强决心与行动部署。过去造成股市估值折价的因素已有所消解,随着尾部风险下降以及人民币资产逐步企稳,中国资本市场处于估值回升和大发展的周期,后续或仍有较大上行空间。中国权益相较于其他主要大类资产的风险回报比较高。

天风证券:A 股盈利周期底部拐点或已迈,三季度盈利指标回升概率较大

天风证券研报表示,A 股盈利周期底部拐点或已迈,2025 年三季度盈利指标回升概率较大,A 股盈利底渐明。展望 2026 年,基本面角度盈利复苏弹性或更值得关注。整体法口径下,预计 2025 年、2026 年全 A 营收增速分别为 4.78%、10.98%,全 A 归母净利润增速分别为 10.70%、17.94%。具体来看,预测各板块营收在 2026 年均有较大可能回升,且增速较 2025 年预计扩大,TMT、消费增速更具备韧性,公用事业、交通运输业绩压力整体更大。上游周期方面,虽然 2025 年的预测营收增速仅由有色金属、基础化工两个板块拉动,但预计 2026 年归母净利润增速能够由负转正。

银河证券:食饮行业结构性机会延续,新消费内部轮动,传统消费底部修复

中国银河证券研报表示,若 2026 年宏观经济恢复节奏仍然偏温和,食品饮料行业或仍以结构性机会为主:1) 新消费仍具持续性,但板块内部或有轮动;2) 部分传统消费供给逐渐出清,需求改善有望推动板块修复,例如乳制品、速冻食品等。中国银河证券认为 2026 年新消费将出现内部轮动:1) 新渠道方向,山姆与零食量贩将从高速开店逻辑切换至格局优化逻辑,而渠道自有品牌与多品类折扣业态有望高速扩张;2) 新品类方向,魔芋与功能饮料景气延续但需关注竞争格局变化,大健康食品与便捷化食品有望进入放量阶段。

中信建投:人形机器人底部聚焦优质环节,关注工程机械布局期

中信建投研报表示,人形机器人方面,产业国内外持续呈现积极变化,马斯克表示新一代灵巧手复杂度将进一步提升,产业发展趋势明确,情绪底部建议关注优质环节及后续 Gen3 定点、新品发布、量产指引。固态电池设备方面,国内首条大容量全固态电池产线已建成试产,固态电池产业化进程加速。工程机械方面,出口在高基数上保持较高增速,挖机内销虽降速但非挖保持高增,国内总体经营良好,关注工程机械板块布局期。

文章转载自东方财富