作者:

刘俊伶

近年来,全国工业机器人市场持续火热。

工业机器人销售增长超 40%

国家税务总局发布的最新增值税发票数据显示,10 月份,我国新质生产力持续培育壮大。创新产业加快发展,高技术产业销售收入同比增长 13.6%,延续较快增长。其中,高技术服务业、高技术制造业销售收入同比均保持两位数以上增长。特别是随着 「人工智能+」 行动加快落地,集成电路、工业机器人、无人机制造销售收入同比分别增长 32.5%、41.7% 和 38.4%。

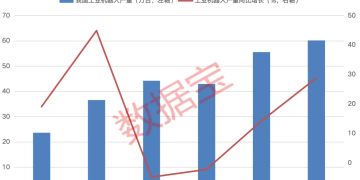

近年来,全国工业机器人市场持续火热。根据国家统计局数据,今年 1—10 月我国工业机器人产量达到 60.27 万台,同比增长 28.8%,已超过 2024 年全年产量,2025 年产量有望创新高。

值得注意的是,我国工业机器人的全球化布局正加速深化,出海影响力显著提升。据海关总署统计,2024 年中国工业机器人出口总额同比增长 43.22%,达到 11.3 亿美元,市场份额跃居全球第二。今年前三季度,我国工业机器人出口同比激增 54.9%,远超外贸整体增速。

渤海证券研报认为,虽然我国连续多年位居全球工业机器人第一市场,但从人均保有密度的角度来看仍有提升空间,在我国制造业人口红利逐渐消退背景下,机器换人仍是驱动工业机器人行业增长的长期逻辑。

高研发投入概念股名单出炉

据证券时报·数据宝统计,A 股市场中布局工业机器人的概念股达到 50 家,主要从工业机器人整机及零件生产、减速器、线缆等领域进行布局,从今年以来股价表现来看,概念股年内平均上涨 31.25%,卧龙电驱、中大力德、工业富联年初至今股价实现翻倍,万马股份、新时达累计涨幅在 80% 以上。

工业机器人概念股普遍重视研发投入,根据三季报数据显示,研发费用占营业收入的比例超过 5% 的概念股共有 34 家,占比近总数的七成,华中数控、思林杰、景业智能研发费用占比最高,分别达到 26.58%、25.04%、23.14%。

华中数控在投资者问答平台上表示,公司在机器人产品方面重点研发针对细分领域的工业机器人、创新性新结构机器人和工业级协作机器人。2025 年公司持续进行市场开拓和产品应用场景拓充,布局具身智能工业机器人领域,包括双臂协作智能工业机器人和复合工业机器人,用人工智能最新技术赋能工业机器人的产品及其应用。

从研发费用同比增幅来看,12 只概念股今年前三季度研发费用同比增幅 20% 以上,持续加大研发投入力度。埃夫特-U、景业智能、众辰科技同比增幅居前,分别为 86.29%、64.87%、61.41%。

埃夫特-U 前三季度研发费用为 1.45 亿元,占营业收入的比例达到 20.64%,公司在投资者问答平台上表示,根据 MIR 睿工业统计数据,公司机器人市场占有率从 2024 年上半年的 5.4% 增长到 2025 年上半年的 5.5%。从下游行业来看,2025 年上半年公司工业机器人出货量的增量主要来自于电子制造和汽车及汽车零部件。

(证券时报网)

文章转载自东方财富