【文章来源:techweb】

【】11 月 26 日消息,近日,港交所官网显示,京东工业股份有限公司 (简称 「京东工业」) 通过港交所聆讯。

这是京东工业第四次冲击港股上市。此前,京东工业曾于 2023 年 3 月、2024 年 9 月、2025 年 3 月三次递交招股书,均因招股书有效期届满而失效。

京东工业此次 IPO 由美银证券、高盛、海通国际和瑞银担任联席保荐人。

当前,京东集团、京东健康、京东物流及德邦股份均已上市,若京东工业顺利上市,它将成为刘强东的又一家上市公司。

京东集团贡献 40% 收入

京东工业定位中国领先的工业供应链技术与服务提供商,其核心业务是通过 「太璞」 全链路数智化工业供应链解决方案,提供工业品供应和供应链服务。

京东工业 2017 年开始布局 MRO(MRO 指维护、维修及运行,即支持生产或业务运营但不会成为最终产品一部分的商品,用于通用用途或特定工业场景下的专业用途,涵盖广泛的消耗品和设备类别) 采购服务业务,采用轻资产运营,整合供应商资源,提供端到端数字化服务。

京东工业通过 「太璞」 提供的数智化采购解决方案 — 商城采购解决方案、SRM 采购解决方案和招标采购解决方案,帮助客户应对不同的采购场景。还为客户提供采购谘询服务、搭建采购运营及合规管控系统,帮助客户高效、闭环地管理供应商,规避潜在风险。

根据灼识谘询的资料显示,按 2024 年的交易额计,京东工业已成为中国 MRO 采购服务市场的最大参与者,规模为第二名的近三倍。同时也是中国工业供应链技术与服务市场最大的服务提供商,市场份额达到 4.1%。

截至 2025 年 6 月 30 日,京东工业已提供约 8,110 万个 SKU,涵盖 80 个产品类 别。

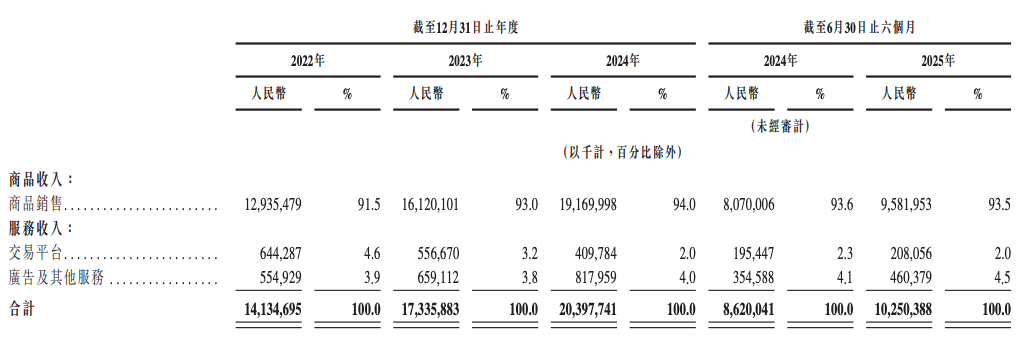

京东工业营收主要由商品收入和服务收入两部分构成,其中商品收入主要来自 MRO 和 BOM 产品销售;服务收入包括交易平台佣金、广告、技术服务等。

BOM 是指生产物料,即在原始制造过程中用于组成最终产品的零件和在制原料,典型的产品种类包括电子元器件、紧固密封件等。

2024 年,京东工业 94% 的营收来自商品收入,仅 6% 来自服务收入。

根据招股书披露的财务数据,京东工业 2022 年至 2024 年营收分别为 141.35 亿元、173.36 亿元和 204 亿元。2025 年上半年营收增至 103 亿元,同比增长 18.9%。

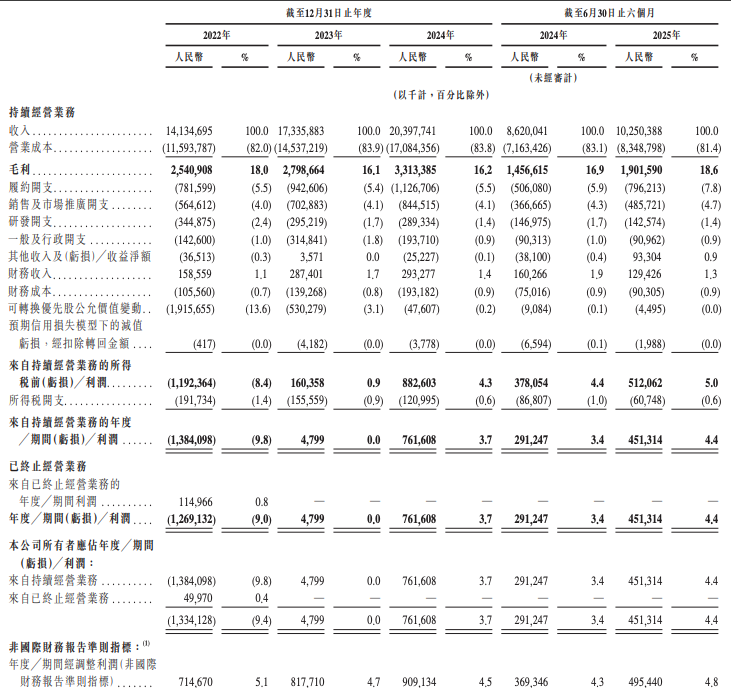

净利润方面,京东工业在 2022 年净亏损近 13 亿元后,于 2023 年扭亏为盈,实现净利润 480 万元,2024 年净利润进一步增至 7.6 亿元。2024 年上半年、2025 年上半年,京东工业分别录得来自持续经营业务的期内净利润 2.9 亿元和 4.5 亿元。

为何京东工业 2022 年亏损高达近 13 亿元?

2022 年,京东工业的 「可转换优先股公允价值变动」 造成了高达 19.16 亿元的损失。该公司 2022 年来自持续经营业务的税前亏损约为 11.92 亿元。这意味着,如果没有这项优先股的公允价值变动损失,京东工业 2022 年在税前实际上是盈利的。

招股书显示,京东工业 2022 年、2023 年及 2024 年分别录得经调整利润 7.1 亿元、8.2 亿元及 9.1 亿元,2022 年至 2024 年的复合年增长率达到 12.8%; 2024 年上半年、2025 年上半年,分别录得经调整利润 (非国际财务报告准则指标)3.7 亿元及 5.0 亿元,同比增长 34.1%。

不过,京东工业预计截至 2025 年 12 月 31 日止年度的净利润较去年同期将大幅下降,主要由于 2025 年就拟议 IPO 有关的可转换优先股公允价值变动影响。

值得注意的是,京东工业约 40% 收入都来自京东集团。

2022 年、2023 年、2024 年及 2025 上半年,京东工业集团自京东集团平台所得收入 (包括服务收入及来自京东五金城所得收入) 分别为 67 亿元、75 亿元、81 亿元及 37 亿元,占京东工业集团同期收入的 47.1%、43.4%、39.7% 及 36.1%。

与此同时,招股书特意指出,不涉及京东集团流量的独立平台收入占比正持续提升,从 2022 年的 52.9% 增至 2025 年上半年的 63.9%。

有分析认为,「独立平台收入占比涨超 60%」 或是京东工业 4 次申请上市、并最终在今年通过港股聆讯的重要因素。

上市成功的关键在于,京东工业能否说服港交所和投资者:其公司拥有独立于京东集团的 「造血能力」,其核心竞争优势 (技术、供应链、服务) 是可移植且具有市场价值的。公司未来的增长驱动力将更多地来自于独立平台和外部市场,对关联交易的依赖度将逐步降低。

63.9% 的比例,无疑是一个有力的证据,表明京东工业正在努力降低对京东集团的依赖性,建立自身的市场地位。

京东集团持股超 78%

京东工业经历了多轮融资,引入了一批顶级投资机构,包括:2020 年 A 轮的 GGV、红杉中国、CPE 等;2021 年的 A1 轮 Domking、GGV 等;2023 年 B 轮的阿布扎比主权基金 Mubadala、42XFund、英国保险公司 M&G、BPEA EQT、红杉中国等。

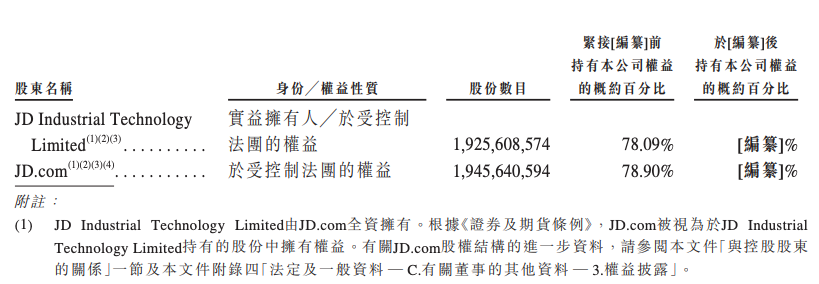

在上市前,京东集团是京东工业的绝对控股股东,通过多层架构控制着约 78.9% 的股份。

Magical Brush Limited 作为员工股权激励平台持有 0.81% 的股份,其中京东集团子公司约占 40.9% 份额,其余由 15 名员工持有。

京东集团绝对控股下,京东工业有约 40% 的收入来自京东集团平台,这对其独立上市是一把 「双刃剑」,既有显著的积极影响,也带来了必须严阵以待的风险和挑战。

对于资本市场而言,背靠京东这棵大树,意味着京东工业在起步阶段就拥有了强大的品牌信誉、庞大的初始客户群和稳定的流量来源。招股书中就强调,京东工业可以利用京东集团成熟的支付、物流、技术基础设施和流量运营经验,以更低的成本和更高的效率启动业务,这是独立创业公司无法比拟的。

京东工业的挑战则在于需要向资本市场和监管层证明其 「具备独立于控股股东持续经营的能力」。

对于此次拟 IPO 募集资金,京东工业表示,将用于增强工业供应链能力、跨地域业务扩张、潜在战略投资或收购、一般公司用途及营运资金。

【文章来源:techweb】

【】11 月 26 日消息,近日,港交所官网显示,京东工业股份有限公司 (简称 「京东工业」) 通过港交所聆讯。

这是京东工业第四次冲击港股上市。此前,京东工业曾于 2023 年 3 月、2024 年 9 月、2025 年 3 月三次递交招股书,均因招股书有效期届满而失效。

京东工业此次 IPO 由美银证券、高盛、海通国际和瑞银担任联席保荐人。

当前,京东集团、京东健康、京东物流及德邦股份均已上市,若京东工业顺利上市,它将成为刘强东的又一家上市公司。

京东集团贡献 40% 收入

京东工业定位中国领先的工业供应链技术与服务提供商,其核心业务是通过 「太璞」 全链路数智化工业供应链解决方案,提供工业品供应和供应链服务。

京东工业 2017 年开始布局 MRO(MRO 指维护、维修及运行,即支持生产或业务运营但不会成为最终产品一部分的商品,用于通用用途或特定工业场景下的专业用途,涵盖广泛的消耗品和设备类别) 采购服务业务,采用轻资产运营,整合供应商资源,提供端到端数字化服务。

京东工业通过 「太璞」 提供的数智化采购解决方案 — 商城采购解决方案、SRM 采购解决方案和招标采购解决方案,帮助客户应对不同的采购场景。还为客户提供采购谘询服务、搭建采购运营及合规管控系统,帮助客户高效、闭环地管理供应商,规避潜在风险。

根据灼识谘询的资料显示,按 2024 年的交易额计,京东工业已成为中国 MRO 采购服务市场的最大参与者,规模为第二名的近三倍。同时也是中国工业供应链技术与服务市场最大的服务提供商,市场份额达到 4.1%。

截至 2025 年 6 月 30 日,京东工业已提供约 8,110 万个 SKU,涵盖 80 个产品类 别。

京东工业营收主要由商品收入和服务收入两部分构成,其中商品收入主要来自 MRO 和 BOM 产品销售;服务收入包括交易平台佣金、广告、技术服务等。

BOM 是指生产物料,即在原始制造过程中用于组成最终产品的零件和在制原料,典型的产品种类包括电子元器件、紧固密封件等。

2024 年,京东工业 94% 的营收来自商品收入,仅 6% 来自服务收入。

根据招股书披露的财务数据,京东工业 2022 年至 2024 年营收分别为 141.35 亿元、173.36 亿元和 204 亿元。2025 年上半年营收增至 103 亿元,同比增长 18.9%。

净利润方面,京东工业在 2022 年净亏损近 13 亿元后,于 2023 年扭亏为盈,实现净利润 480 万元,2024 年净利润进一步增至 7.6 亿元。2024 年上半年、2025 年上半年,京东工业分别录得来自持续经营业务的期内净利润 2.9 亿元和 4.5 亿元。

为何京东工业 2022 年亏损高达近 13 亿元?

2022 年,京东工业的 「可转换优先股公允价值变动」 造成了高达 19.16 亿元的损失。该公司 2022 年来自持续经营业务的税前亏损约为 11.92 亿元。这意味着,如果没有这项优先股的公允价值变动损失,京东工业 2022 年在税前实际上是盈利的。

招股书显示,京东工业 2022 年、2023 年及 2024 年分别录得经调整利润 7.1 亿元、8.2 亿元及 9.1 亿元,2022 年至 2024 年的复合年增长率达到 12.8%; 2024 年上半年、2025 年上半年,分别录得经调整利润 (非国际财务报告准则指标)3.7 亿元及 5.0 亿元,同比增长 34.1%。

不过,京东工业预计截至 2025 年 12 月 31 日止年度的净利润较去年同期将大幅下降,主要由于 2025 年就拟议 IPO 有关的可转换优先股公允价值变动影响。

值得注意的是,京东工业约 40% 收入都来自京东集团。

2022 年、2023 年、2024 年及 2025 上半年,京东工业集团自京东集团平台所得收入 (包括服务收入及来自京东五金城所得收入) 分别为 67 亿元、75 亿元、81 亿元及 37 亿元,占京东工业集团同期收入的 47.1%、43.4%、39.7% 及 36.1%。

与此同时,招股书特意指出,不涉及京东集团流量的独立平台收入占比正持续提升,从 2022 年的 52.9% 增至 2025 年上半年的 63.9%。

有分析认为,「独立平台收入占比涨超 60%」 或是京东工业 4 次申请上市、并最终在今年通过港股聆讯的重要因素。

上市成功的关键在于,京东工业能否说服港交所和投资者:其公司拥有独立于京东集团的 「造血能力」,其核心竞争优势 (技术、供应链、服务) 是可移植且具有市场价值的。公司未来的增长驱动力将更多地来自于独立平台和外部市场,对关联交易的依赖度将逐步降低。

63.9% 的比例,无疑是一个有力的证据,表明京东工业正在努力降低对京东集团的依赖性,建立自身的市场地位。

京东集团持股超 78%

京东工业经历了多轮融资,引入了一批顶级投资机构,包括:2020 年 A 轮的 GGV、红杉中国、CPE 等;2021 年的 A1 轮 Domking、GGV 等;2023 年 B 轮的阿布扎比主权基金 Mubadala、42XFund、英国保险公司 M&G、BPEA EQT、红杉中国等。

在上市前,京东集团是京东工业的绝对控股股东,通过多层架构控制着约 78.9% 的股份。

Magical Brush Limited 作为员工股权激励平台持有 0.81% 的股份,其中京东集团子公司约占 40.9% 份额,其余由 15 名员工持有。

京东集团绝对控股下,京东工业有约 40% 的收入来自京东集团平台,这对其独立上市是一把 「双刃剑」,既有显著的积极影响,也带来了必须严阵以待的风险和挑战。

对于资本市场而言,背靠京东这棵大树,意味着京东工业在起步阶段就拥有了强大的品牌信誉、庞大的初始客户群和稳定的流量来源。招股书中就强调,京东工业可以利用京东集团成熟的支付、物流、技术基础设施和流量运营经验,以更低的成本和更高的效率启动业务,这是独立创业公司无法比拟的。

京东工业的挑战则在于需要向资本市场和监管层证明其 「具备独立于控股股东持续经营的能力」。

对于此次拟 IPO 募集资金,京东工业表示,将用于增强工业供应链能力、跨地域业务扩张、潜在战略投资或收购、一般公司用途及营运资金。

【文章来源:techweb】

【】11 月 26 日消息,近日,港交所官网显示,京东工业股份有限公司 (简称 「京东工业」) 通过港交所聆讯。

这是京东工业第四次冲击港股上市。此前,京东工业曾于 2023 年 3 月、2024 年 9 月、2025 年 3 月三次递交招股书,均因招股书有效期届满而失效。

京东工业此次 IPO 由美银证券、高盛、海通国际和瑞银担任联席保荐人。

当前,京东集团、京东健康、京东物流及德邦股份均已上市,若京东工业顺利上市,它将成为刘强东的又一家上市公司。

京东集团贡献 40% 收入

京东工业定位中国领先的工业供应链技术与服务提供商,其核心业务是通过 「太璞」 全链路数智化工业供应链解决方案,提供工业品供应和供应链服务。

京东工业 2017 年开始布局 MRO(MRO 指维护、维修及运行,即支持生产或业务运营但不会成为最终产品一部分的商品,用于通用用途或特定工业场景下的专业用途,涵盖广泛的消耗品和设备类别) 采购服务业务,采用轻资产运营,整合供应商资源,提供端到端数字化服务。

京东工业通过 「太璞」 提供的数智化采购解决方案 — 商城采购解决方案、SRM 采购解决方案和招标采购解决方案,帮助客户应对不同的采购场景。还为客户提供采购谘询服务、搭建采购运营及合规管控系统,帮助客户高效、闭环地管理供应商,规避潜在风险。

根据灼识谘询的资料显示,按 2024 年的交易额计,京东工业已成为中国 MRO 采购服务市场的最大参与者,规模为第二名的近三倍。同时也是中国工业供应链技术与服务市场最大的服务提供商,市场份额达到 4.1%。

截至 2025 年 6 月 30 日,京东工业已提供约 8,110 万个 SKU,涵盖 80 个产品类 别。

京东工业营收主要由商品收入和服务收入两部分构成,其中商品收入主要来自 MRO 和 BOM 产品销售;服务收入包括交易平台佣金、广告、技术服务等。

BOM 是指生产物料,即在原始制造过程中用于组成最终产品的零件和在制原料,典型的产品种类包括电子元器件、紧固密封件等。

2024 年,京东工业 94% 的营收来自商品收入,仅 6% 来自服务收入。

根据招股书披露的财务数据,京东工业 2022 年至 2024 年营收分别为 141.35 亿元、173.36 亿元和 204 亿元。2025 年上半年营收增至 103 亿元,同比增长 18.9%。

净利润方面,京东工业在 2022 年净亏损近 13 亿元后,于 2023 年扭亏为盈,实现净利润 480 万元,2024 年净利润进一步增至 7.6 亿元。2024 年上半年、2025 年上半年,京东工业分别录得来自持续经营业务的期内净利润 2.9 亿元和 4.5 亿元。

为何京东工业 2022 年亏损高达近 13 亿元?

2022 年,京东工业的 「可转换优先股公允价值变动」 造成了高达 19.16 亿元的损失。该公司 2022 年来自持续经营业务的税前亏损约为 11.92 亿元。这意味着,如果没有这项优先股的公允价值变动损失,京东工业 2022 年在税前实际上是盈利的。

招股书显示,京东工业 2022 年、2023 年及 2024 年分别录得经调整利润 7.1 亿元、8.2 亿元及 9.1 亿元,2022 年至 2024 年的复合年增长率达到 12.8%; 2024 年上半年、2025 年上半年,分别录得经调整利润 (非国际财务报告准则指标)3.7 亿元及 5.0 亿元,同比增长 34.1%。

不过,京东工业预计截至 2025 年 12 月 31 日止年度的净利润较去年同期将大幅下降,主要由于 2025 年就拟议 IPO 有关的可转换优先股公允价值变动影响。

值得注意的是,京东工业约 40% 收入都来自京东集团。

2022 年、2023 年、2024 年及 2025 上半年,京东工业集团自京东集团平台所得收入 (包括服务收入及来自京东五金城所得收入) 分别为 67 亿元、75 亿元、81 亿元及 37 亿元,占京东工业集团同期收入的 47.1%、43.4%、39.7% 及 36.1%。

与此同时,招股书特意指出,不涉及京东集团流量的独立平台收入占比正持续提升,从 2022 年的 52.9% 增至 2025 年上半年的 63.9%。

有分析认为,「独立平台收入占比涨超 60%」 或是京东工业 4 次申请上市、并最终在今年通过港股聆讯的重要因素。

上市成功的关键在于,京东工业能否说服港交所和投资者:其公司拥有独立于京东集团的 「造血能力」,其核心竞争优势 (技术、供应链、服务) 是可移植且具有市场价值的。公司未来的增长驱动力将更多地来自于独立平台和外部市场,对关联交易的依赖度将逐步降低。

63.9% 的比例,无疑是一个有力的证据,表明京东工业正在努力降低对京东集团的依赖性,建立自身的市场地位。

京东集团持股超 78%

京东工业经历了多轮融资,引入了一批顶级投资机构,包括:2020 年 A 轮的 GGV、红杉中国、CPE 等;2021 年的 A1 轮 Domking、GGV 等;2023 年 B 轮的阿布扎比主权基金 Mubadala、42XFund、英国保险公司 M&G、BPEA EQT、红杉中国等。

在上市前,京东集团是京东工业的绝对控股股东,通过多层架构控制着约 78.9% 的股份。

Magical Brush Limited 作为员工股权激励平台持有 0.81% 的股份,其中京东集团子公司约占 40.9% 份额,其余由 15 名员工持有。

京东集团绝对控股下,京东工业有约 40% 的收入来自京东集团平台,这对其独立上市是一把 「双刃剑」,既有显著的积极影响,也带来了必须严阵以待的风险和挑战。

对于资本市场而言,背靠京东这棵大树,意味着京东工业在起步阶段就拥有了强大的品牌信誉、庞大的初始客户群和稳定的流量来源。招股书中就强调,京东工业可以利用京东集团成熟的支付、物流、技术基础设施和流量运营经验,以更低的成本和更高的效率启动业务,这是独立创业公司无法比拟的。

京东工业的挑战则在于需要向资本市场和监管层证明其 「具备独立于控股股东持续经营的能力」。

对于此次拟 IPO 募集资金,京东工业表示,将用于增强工业供应链能力、跨地域业务扩张、潜在战略投资或收购、一般公司用途及营运资金。

【文章来源:techweb】

【】11 月 26 日消息,近日,港交所官网显示,京东工业股份有限公司 (简称 「京东工业」) 通过港交所聆讯。

这是京东工业第四次冲击港股上市。此前,京东工业曾于 2023 年 3 月、2024 年 9 月、2025 年 3 月三次递交招股书,均因招股书有效期届满而失效。

京东工业此次 IPO 由美银证券、高盛、海通国际和瑞银担任联席保荐人。

当前,京东集团、京东健康、京东物流及德邦股份均已上市,若京东工业顺利上市,它将成为刘强东的又一家上市公司。

京东集团贡献 40% 收入

京东工业定位中国领先的工业供应链技术与服务提供商,其核心业务是通过 「太璞」 全链路数智化工业供应链解决方案,提供工业品供应和供应链服务。

京东工业 2017 年开始布局 MRO(MRO 指维护、维修及运行,即支持生产或业务运营但不会成为最终产品一部分的商品,用于通用用途或特定工业场景下的专业用途,涵盖广泛的消耗品和设备类别) 采购服务业务,采用轻资产运营,整合供应商资源,提供端到端数字化服务。

京东工业通过 「太璞」 提供的数智化采购解决方案 — 商城采购解决方案、SRM 采购解决方案和招标采购解决方案,帮助客户应对不同的采购场景。还为客户提供采购谘询服务、搭建采购运营及合规管控系统,帮助客户高效、闭环地管理供应商,规避潜在风险。

根据灼识谘询的资料显示,按 2024 年的交易额计,京东工业已成为中国 MRO 采购服务市场的最大参与者,规模为第二名的近三倍。同时也是中国工业供应链技术与服务市场最大的服务提供商,市场份额达到 4.1%。

截至 2025 年 6 月 30 日,京东工业已提供约 8,110 万个 SKU,涵盖 80 个产品类 别。

京东工业营收主要由商品收入和服务收入两部分构成,其中商品收入主要来自 MRO 和 BOM 产品销售;服务收入包括交易平台佣金、广告、技术服务等。

BOM 是指生产物料,即在原始制造过程中用于组成最终产品的零件和在制原料,典型的产品种类包括电子元器件、紧固密封件等。

2024 年,京东工业 94% 的营收来自商品收入,仅 6% 来自服务收入。

根据招股书披露的财务数据,京东工业 2022 年至 2024 年营收分别为 141.35 亿元、173.36 亿元和 204 亿元。2025 年上半年营收增至 103 亿元,同比增长 18.9%。

净利润方面,京东工业在 2022 年净亏损近 13 亿元后,于 2023 年扭亏为盈,实现净利润 480 万元,2024 年净利润进一步增至 7.6 亿元。2024 年上半年、2025 年上半年,京东工业分别录得来自持续经营业务的期内净利润 2.9 亿元和 4.5 亿元。

为何京东工业 2022 年亏损高达近 13 亿元?

2022 年,京东工业的 「可转换优先股公允价值变动」 造成了高达 19.16 亿元的损失。该公司 2022 年来自持续经营业务的税前亏损约为 11.92 亿元。这意味着,如果没有这项优先股的公允价值变动损失,京东工业 2022 年在税前实际上是盈利的。

招股书显示,京东工业 2022 年、2023 年及 2024 年分别录得经调整利润 7.1 亿元、8.2 亿元及 9.1 亿元,2022 年至 2024 年的复合年增长率达到 12.8%; 2024 年上半年、2025 年上半年,分别录得经调整利润 (非国际财务报告准则指标)3.7 亿元及 5.0 亿元,同比增长 34.1%。

不过,京东工业预计截至 2025 年 12 月 31 日止年度的净利润较去年同期将大幅下降,主要由于 2025 年就拟议 IPO 有关的可转换优先股公允价值变动影响。

值得注意的是,京东工业约 40% 收入都来自京东集团。

2022 年、2023 年、2024 年及 2025 上半年,京东工业集团自京东集团平台所得收入 (包括服务收入及来自京东五金城所得收入) 分别为 67 亿元、75 亿元、81 亿元及 37 亿元,占京东工业集团同期收入的 47.1%、43.4%、39.7% 及 36.1%。

与此同时,招股书特意指出,不涉及京东集团流量的独立平台收入占比正持续提升,从 2022 年的 52.9% 增至 2025 年上半年的 63.9%。

有分析认为,「独立平台收入占比涨超 60%」 或是京东工业 4 次申请上市、并最终在今年通过港股聆讯的重要因素。

上市成功的关键在于,京东工业能否说服港交所和投资者:其公司拥有独立于京东集团的 「造血能力」,其核心竞争优势 (技术、供应链、服务) 是可移植且具有市场价值的。公司未来的增长驱动力将更多地来自于独立平台和外部市场,对关联交易的依赖度将逐步降低。

63.9% 的比例,无疑是一个有力的证据,表明京东工业正在努力降低对京东集团的依赖性,建立自身的市场地位。

京东集团持股超 78%

京东工业经历了多轮融资,引入了一批顶级投资机构,包括:2020 年 A 轮的 GGV、红杉中国、CPE 等;2021 年的 A1 轮 Domking、GGV 等;2023 年 B 轮的阿布扎比主权基金 Mubadala、42XFund、英国保险公司 M&G、BPEA EQT、红杉中国等。

在上市前,京东集团是京东工业的绝对控股股东,通过多层架构控制着约 78.9% 的股份。

Magical Brush Limited 作为员工股权激励平台持有 0.81% 的股份,其中京东集团子公司约占 40.9% 份额,其余由 15 名员工持有。

京东集团绝对控股下,京东工业有约 40% 的收入来自京东集团平台,这对其独立上市是一把 「双刃剑」,既有显著的积极影响,也带来了必须严阵以待的风险和挑战。

对于资本市场而言,背靠京东这棵大树,意味着京东工业在起步阶段就拥有了强大的品牌信誉、庞大的初始客户群和稳定的流量来源。招股书中就强调,京东工业可以利用京东集团成熟的支付、物流、技术基础设施和流量运营经验,以更低的成本和更高的效率启动业务,这是独立创业公司无法比拟的。

京东工业的挑战则在于需要向资本市场和监管层证明其 「具备独立于控股股东持续经营的能力」。

对于此次拟 IPO 募集资金,京东工业表示,将用于增强工业供应链能力、跨地域业务扩张、潜在战略投资或收购、一般公司用途及营运资金。