来源:

每日经济新闻

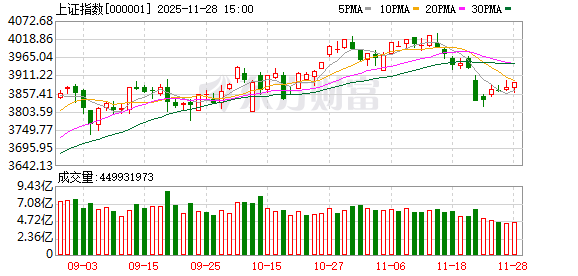

11 月 28 日,大盘全天窄幅震荡,量能降至近 4 个月地量水平。

盘面上,午后市场交投清淡,部分资金继续选择潜伏商业航天周末大消息,零售、电网设备、影视股局部活跃,指数层面波澜不惊。全天超 4000 股飘红,板块方面,福建、海南、锂矿板块涨幅居前,银行、维生素、中药股逆势飘绿。

本月沪指累计跌 1.67%,月中续创十年新高后震荡回落,终结月线六连阳。

创业板指本月累计跌 4.23%,创业板指、深成指呈现 「先抑后扬」 的整体格局,随着 11 月下旬算力硬件概念的带动下,逐步小幅修复前期跌幅。

从板块来看,本月热点轮动加快,市场热点主要集中在电池产业链、海南、福建、算力硬件等方向。

截至收盘,A 股 11 月行情正式收官。

日线来看,今天市场延续了本周以来的缩量修复态势,成交额 (1.6 万亿元) 创出 9 月份以来新低,指数飘红但涨幅都不大。

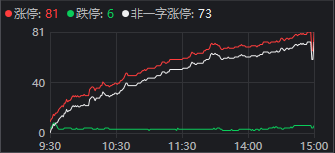

个股情绪的回暖更为明显,全天涨停家数大致 「单边上行」。

周线来看,大盘对上周阴线的修复整体行至半途,偏科技成长的创业板、科创板及其他宽基指数比较领先。

月线来看,主要股指纷纷收出第二根阴线 (沪指除外),但又都在 5 月均线处得到一定支撑,维持住 「慢牛」 趋势。

但 「维持」 只是对现状的描述,不足以预测即将到来的 12 月份,市场究竟会放量修复,还是缩量震荡。

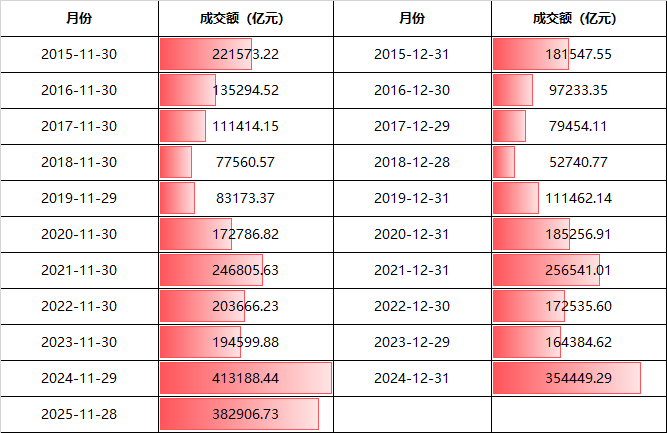

参考历史行情呢?据 Wind 数据,在开启了 「9·24」 行情的去年,12 月仍较 11 月有所缩量,虽然都算历史天量。

而在过去十年里,12 月份 A 股成交额高于 11 月份的概率是 30%,仅 2019、2020、2021 年环比放量。

展望后市,最新发布的券商研报总体偏乐观而谨慎。

如光大证券认为,市场大方向或仍处在牛市中,不过短期或进入宽幅震荡阶段。与往年牛市相比,当前指数仍然有相当大的上涨空间,但是在国家对于 「慢牛」 的政策指引之下,牛市持续的时间或许要比涨幅更加重要。不过短期来看,市场可能缺乏强力催化,叠加年末部分投资者在行为上可能趋于稳健,股市短期或以震荡蓄势为主。

因此在配置方面,其认为:短期关注防御及消费板块,中期继续关注 TMT 和先进制造板块。市场处于震荡的过程中时,前期滞涨方向可能表现会更好,对应于本轮即为高股息及消费板块。中期来看,流动性驱动行情下,行情中期 TMT 更容易成为主线,本轮或许也会如此。若行情转向基本面驱动,考虑到当前行情或正处于中期,先进制造值得重点关注。

华西证券统计了上周五 (11 月 21 日) 至本周四 (11 月 27 日) 的指数和行业区间涨跌幅发现:

宽基指数中,中证 2000 表现最好,区间跌幅仅为 0.52%;大中盘修复相对较慢,上证 50 和中证 500分别还下跌 1.20% 和 1.57%。

风格方面,反弹主要围绕科技展开,科创 200 最为亮眼,已经收复 11 月 21 日的跌幅,整体区间上涨 1.41%;而红利仍未止跌,跌幅甚至较 11 月 21 日进一步扩大。

行业方面,SW 传媒和通信指数分别上涨 3.75% 和 3.67%,分别对应 AI 应用和光通信,主要是谷歌 Gemini3 和 TPU 叙事驱动。

如果继续反弹,还有哪些补涨机会?该机构认为:

其一,国产算力标的较多的电子行业仍未明显反弹,当海外算力大涨之后,国产算力对资金的吸引力有望提高。

其二,电力设备也未完全修复,如果资金开始轮动,此前强势的新能源板块有望再度成为资金选择的方向。

此外,机器人标的较多的自动化设备仅刚刚修复跌幅,还未走出明显的反弹行情。

而如果市场情绪转弱,疲弱的红利板块可能会受益于避险情绪。

太平洋证券研报则表示,海外指数纷纷突破前期下跌的高点,但 A 股整体较弱,上证指数若能补上上方 3930 附近的缺口并企稳,那么新一轮的上行或将展开。从各大指数来看,创业板率先补缺,有望成为下一轮的领涨指数,建议投资者控制仓位的同时,以创业板有多头趋势的板块和个股为主要持仓方向。

最后,来看看今天表现比较强势的板块。

商业航天

消息面上,北京拟在 700-800 公里晨昏轨道建设运营超过千兆瓦 (GW) 功率的集中式大型数据中心系统,以实现将大规模 AI 算力搬上太空。

另外,国家航天局日前印发 《国家航天局推进商业航天高质量安全发展行动计划 (2025—2027 年)》(以下简称 《行动计划》)。《行动计划》 明确,到 2027 年,基本实现商业航天高质量发展的目标。

东吴证券称,预计到 2030 年,我国商业航天市场规模将达到 7.8 万亿元。对标美国 SpaceX 2016—2025 十年间市值增长约 40 倍至 4000 亿美元,国内商业航天核心产业链环节亦有望孕育出百亿甚至千亿估值的本土龙头。

海南、福建本地股

消息面上,今年 12 月 18 日,海南自由贸易港将正式封关运作。

中共福建省委关于制定福建省国民经济和社会发展第十五个五年规划的建议发布。其中提到,持续深化国资国企改革。实施新一轮国有企业改革专项行动。

半导体产业链

据报道,科技股将迎来增量资金。

11 月 24 日至 25 日,易方达中证科创创业人工智能ETF、永赢中证科创创业人工智能 ETF、华泰柏瑞中证科创创业人工智能 ETF、工银瑞信中证科创创业人工智能 ETF、景顺长城中证科创创业人工智能 ETF、鹏华中证科创创业人工智能 ETF、摩根中证科创创业人工智能 ETF 首批 7 只科创创业人工智能 ETF 均发布了基金份额发售公告,7 只 ETF 于今日开启首发。

此外,上周五获批的一批上证科创板芯片设计主题 ETF 中,广发上证科创板芯片设计主题 ETF 已率先发布了发售公告,同样定于今日开启首发,至 12 月 8 日结束募集。

6G 技术

日前举办的 「2025 年 6G 发展大会」 上,工信部副部长张云明再次表示,6G 发展正处于技术创新加速演进、产业方向愈发清晰的关键阶段。我国正体系化推动 6G 系统设计、网络架构和关键技术等创新研究,广泛开展 6G 技术征集,并已形成超 300 项 6G 关键技术储备。

6G 的发展也与卫星互联网有关。据业内人士解释,6G 作为新一代智能化综合性数字信息基础设施,将突破传统移动通信范畴,实现通信与智能、感知、计算、安全等深度融合。而 6G 的发展离不开卫星互联网,可以通俗理解为 「6G=地面网络+卫星宽带+手机直连」。

银河证券指出,人工智能的发展同通信技术的融合或将实现产业链的互补,人工智能带动 6G 智能化程度提升,6G 高通信速率也将带动 AGI 发展趋势向上。6G 前沿技术逐步突破,看好以三大运营商为首的 6G 硬件产业链发展。

(每日经济新闻)

文章转载自东方财富