【文章来源:天天财富】

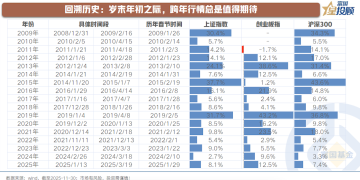

岁末年初之际,A 股市场素来有 「跨年行情」 的期待。

那么,当下又该如何演绎?本文聚焦于以下 3 个问题的探讨。

1) 跨年行情的底层逻辑

2) 当前市场进一步纵深的催化条件

3) 行业配置的线索和方向

(一) 跨年行情的底层逻辑

01

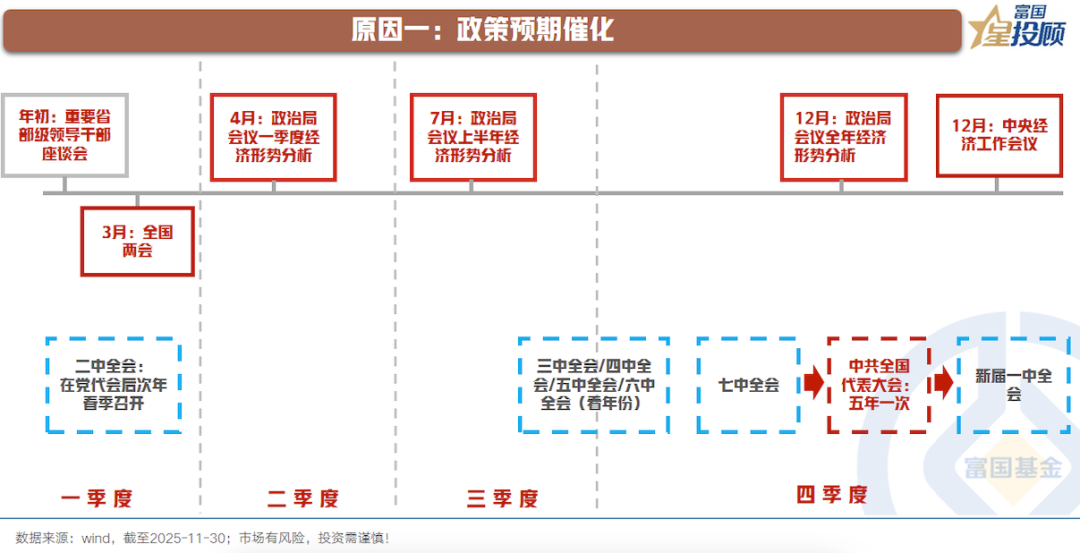

原因一:政策预期催化

岁末年初之际,往往是积极的政策预期催化期。12 月会召开政治局会议和中央经济工作会议,前者往往会定调下一年财政和货币政策的基调,后者往往会细化政策工具箱。若是定调积极,往往提振市场风险偏好,推动行情走势积极。

02

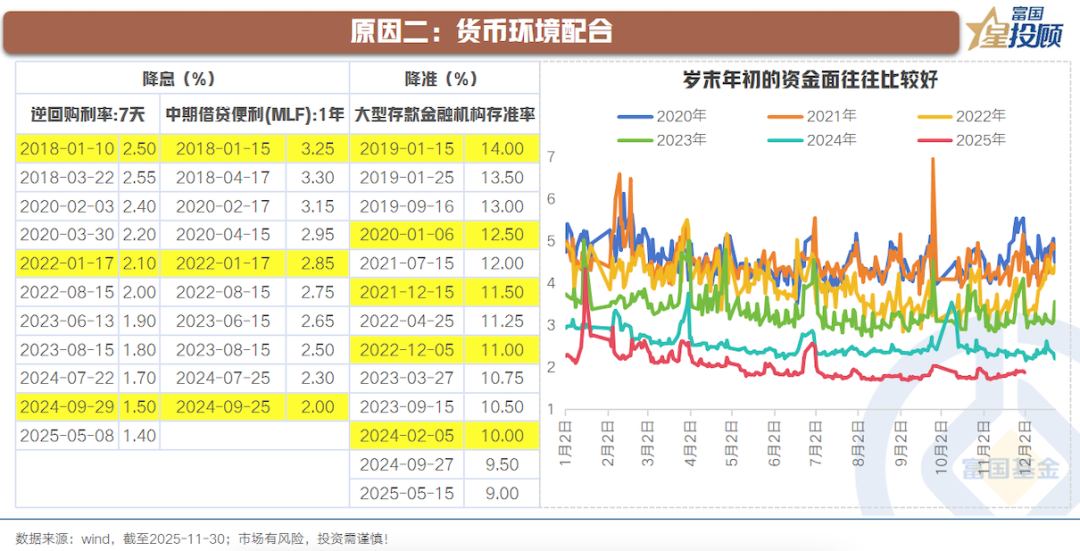

原因二:货币环境配合

岁末年初之际,资金面环境往往更趋友好。梳理央行货币政策的时间特征,会发现:降准、降息这些宽松政策的操作时点往往集中于岁末年初。从背后原因来看,主要在于 3 点:

一是,为下一年度经济稳定增长提供货币金融环境支持。

二是,季节性流动性需求增加。年末和年初是银行体系流动性需求较为集中的时期,银行需要应对跨年资金安排。

三是,外部环境配合,汇率约束小。年底往往是结汇高峰期,对人民币汇率形成支撑。

03

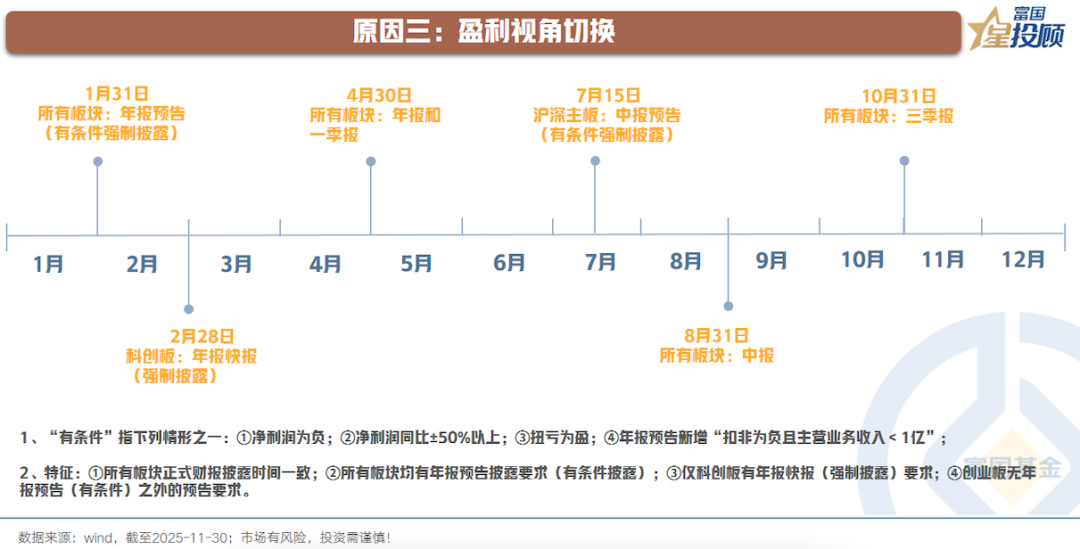

原因三:盈利视角切换

每年在三季报披露完毕后 (10 月底结束),市场开始用次年盈利预测估值。若预期改善,估值可提前抬升。

(二)当前市场进一步纵深的催化条件

04

纵深催化条件 1:外围流动性环境持续改善

短期而言,美国经济再现降温迹象,美联储降息预期随之上升,12 月降息概率再度回到 80% 以上。事实上,当前美国宏观环境对降息的诉求很强。

其一,美国财政对降息的诉求很强。2024 年度,美国政府专门用来支付债务利息的额度占全年财政收入的比例接近 20%,而美国当下的国债规模仍在加速膨胀,亟需利率环境配合。

其二,美国当前经济环境呈现显著的 K 型分化。高净值群体受益资产价格上涨,支撑美国消费的韧性,而当前美股的估值需要利率环境配合。低收入群体在目前的利率环境下,难以启动信用扩张之路。

若是美联储持续宽松,港股市场、A 股市场有望受益于美元流动性外溢。

05

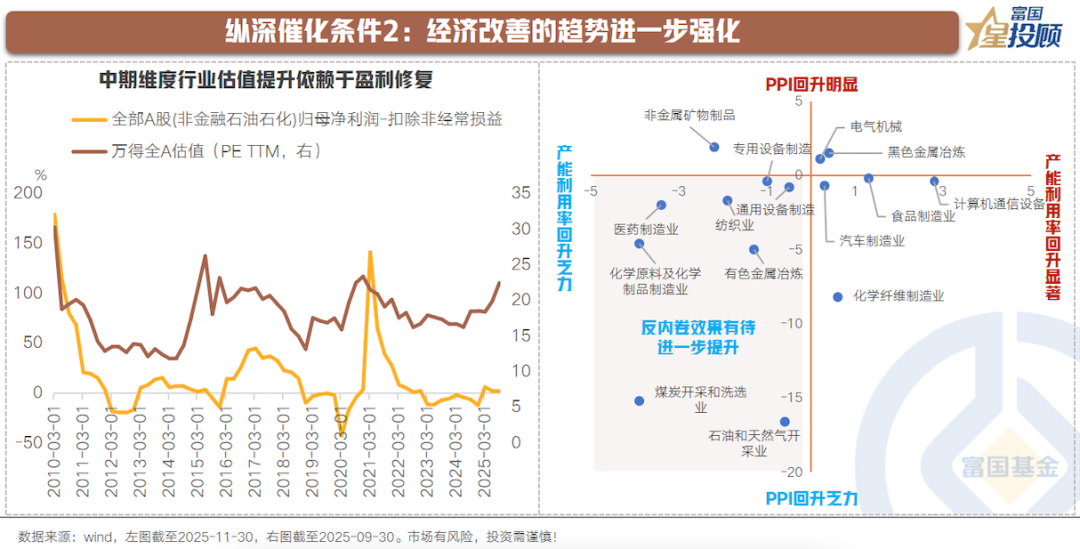

纵深催化条件 2:经济改善的趋势进一步强化

今年以来,经济走在改善的通道中,但改善的趋势有待进一步强化。中期维度,股票市场估值的抬升依赖于盈利的改善。

反内卷政策打开了 2026 年企业盈利修复的预期。从 PPI 和产能利用率的变化来看,已有一些行业在好转。若明年政策效用进一步强化,则有望推动经济现实进一步改善。

06

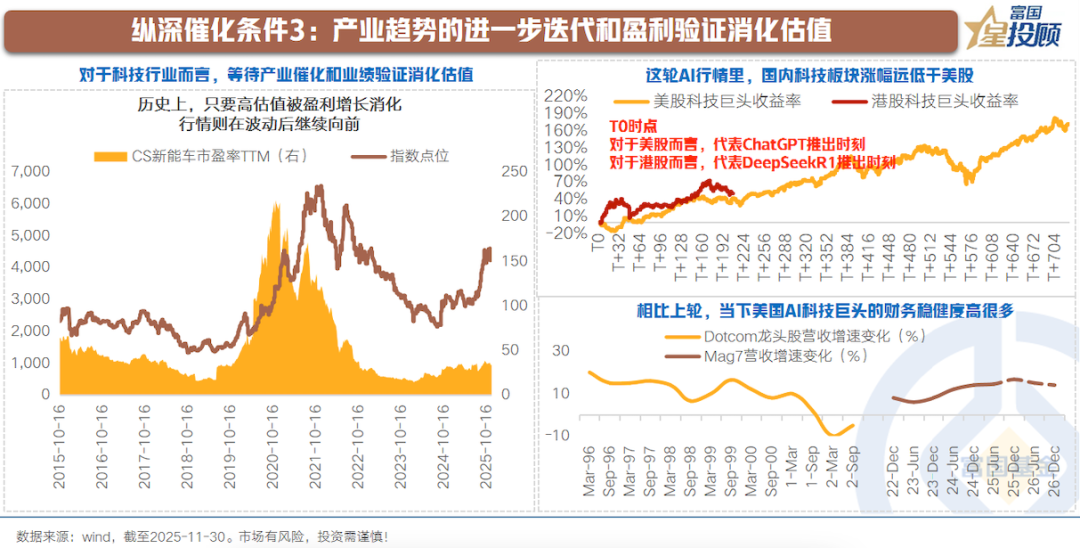

纵深催化条件 3:产业趋势的进一步迭代和盈利验证消化估值

从过去主线行情可知,静态估值高并不意味着行情见顶,核心在于:

其一,若是后续盈利增速跟上,则可以消化静态估值。2021 年新能车估值率先见顶,但并未影响行业指数后面持续创新高,底层原因在于盈利不断消化估值。

其二,产业技术进一步迭代,再度打开估值空间。从目前的技术来看,AI 产业还有很大的技术迭代空间。

(三) 行业配置的线索和方向

07

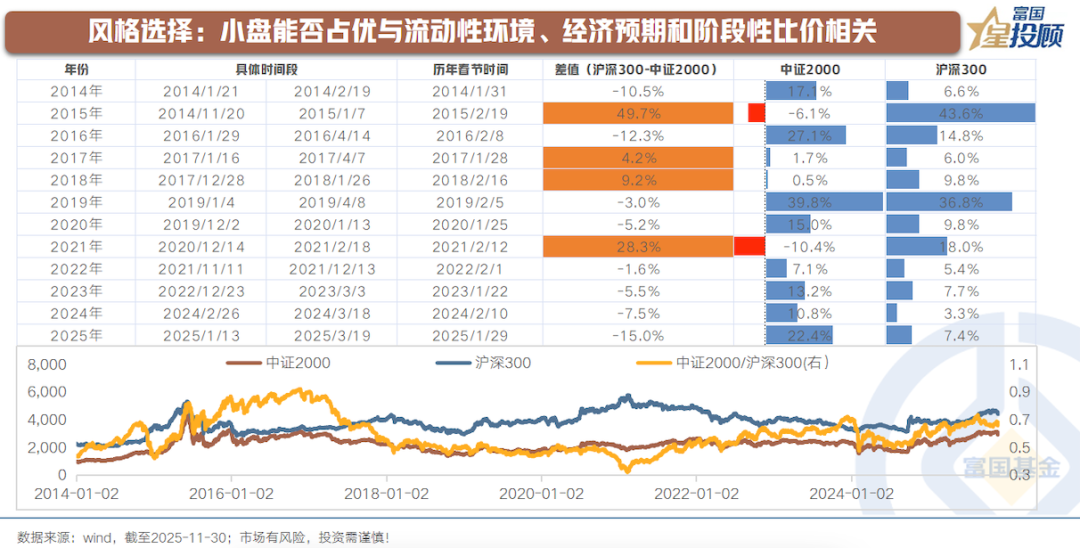

风格选择:小盘能否占优与流动性环境、经济预期和阶段性比价相关

回溯历史,跨年行情期间,大盘、小盘都有各自占优的情形。往往呈现以下特点:

一是,若是经济改善预期较强,流动性预期相对收敛的状态,大盘往往优于小盘。典型如下表中的 2017 年、2021 年。

二是,当某种风格极致占优后,存在风格阶段性再平衡的需要。典型如 2014 年末,大盘蓝筹的逆袭行情。

三是,风险偏好较高、流动性宽松、经济预期平稳状态下,若是前期小盘风格未极致,则小盘往往占优。

当下而言,经过前期调整,小盘性价比有所回升,经济预期关注年底两大会议。

08

行业选择:跨年行情里,顺周期往往占优

从历史数据来看,跨年行情里顺周期行业占优的概率较大。底层原因也相对直接,即市场在岁末年初之际对来年经济预期往往饱含改善的预期。

当然,也存在成长行业占优的情况,宏观环境往往是:

①国内外流动性宽裕;②出现了新的产业趋势。典型如 2010 年智能手机、2014 年移动互联网浪潮、2020 年新能源汽车;

此外,年底表现最强的 5 个行业往往有一个或多个是新一年年度整体表现最好的行业,客观上体现了投资者对于当年的反思和未来的布局,具有一定的启发意义。

09

三大结构线索

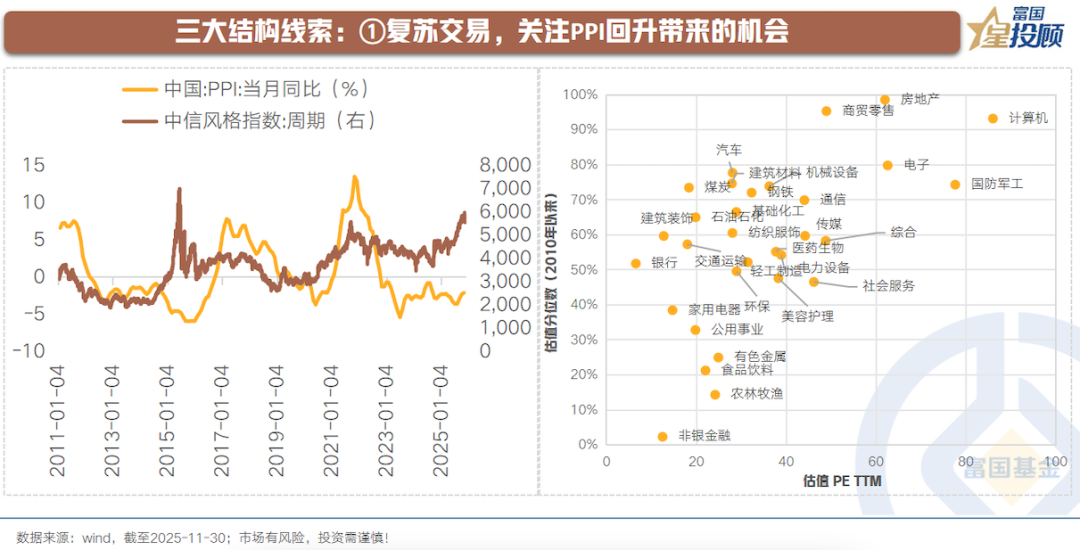

①复苏交易,关注 PPI 回升带来的机会

可以看到,反内卷政策效用之下,PPI 降幅已在收窄。三季度财报也有所反映,盈利能力改善的周期品也已经在增加。

视角切换到 2026 年,PPI 同比有转正预期。叠加相关板块估值性价比较为明显,关注 PPI 指标回升带来的顺周期品种机会,如供需格局有 Alpha 逻辑的基础化工和工业金属等。

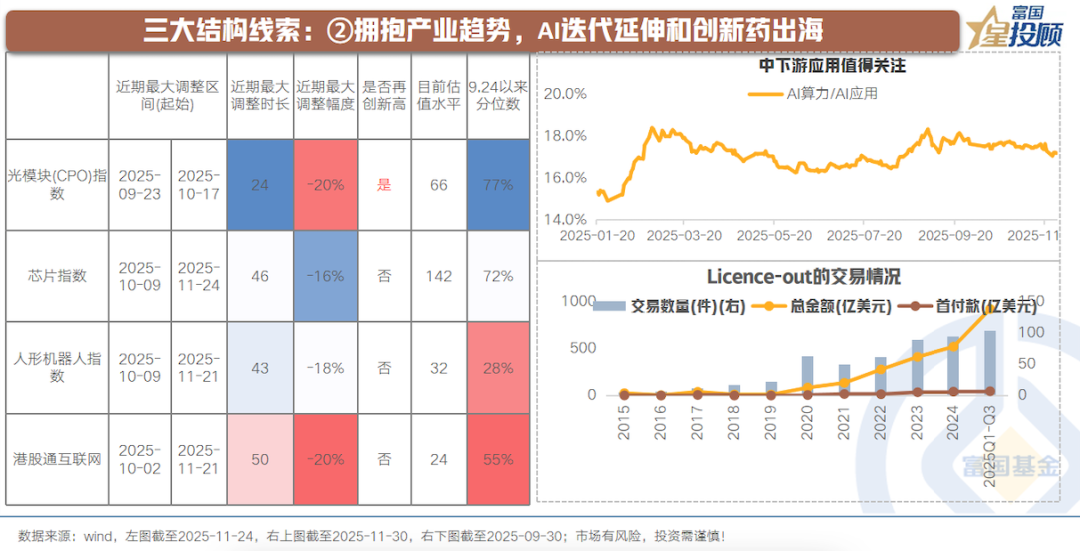

②拥抱产业趋势,AI 迭代延伸和创新药出海

经过近期市场的波动,AI 和创新药相关行业的估值和拥挤度都得到了一定的缓释。对于这类高景气行业而言,往往会呈现 3 个特征:

● 阶段性高估值带来高波动。

● 但如果长期产业趋势还在,每次波动都是再关注的机会。

● 结构会走向分化,体现在 2 个维度:一是,若是处在同一产业链环节,会更倾向于龙头化。二是,产业链的延伸,如当下的 AI 链或可逐步关注中下游应用。

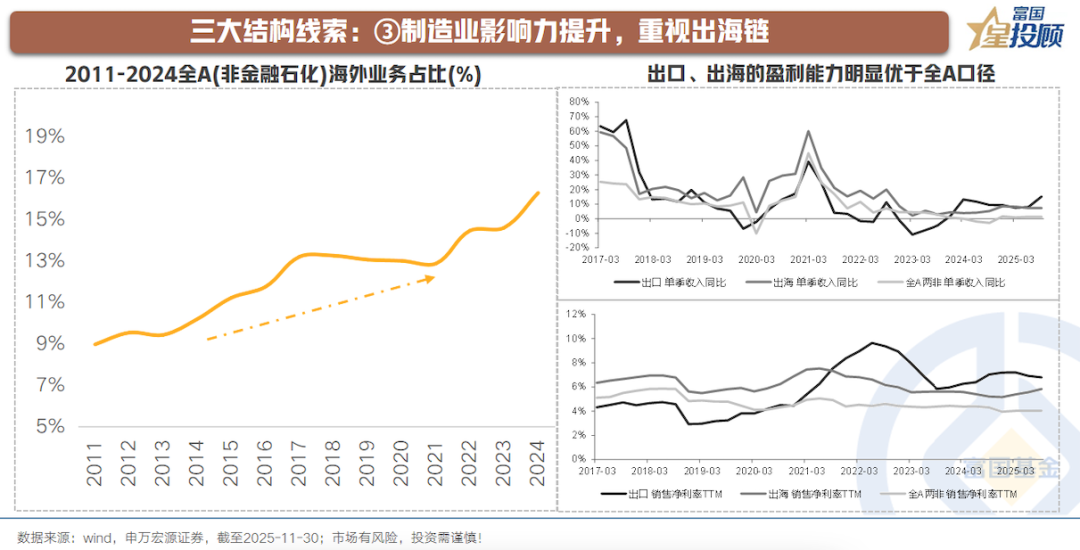

③制造业影响力提升,重视出海链

可以看到,我国制造业的海外业务占比不断提升,背后体现的是我国制造业的全球竞争优势。

从盈利视角可以看到,对比出口、出海与整体全 A(非金融石化) 口径的收入、盈利,波动周期基本相同,但出口、出海的盈利能力明显优于全 A(非金融石化) 口径。

向后看,走出去是需求亮点的重要来源。特别是进入 2026 年,欧美再度进入宽财政状态,从竞争力确认到影响力和话语权提升,再到需求的回升期待,重视出海链。

(文章来源:富国基金)

(原标题:2026:「跨年行情」 将如何跨?)

(责任编辑:66)

【文章来源:天天财富】

岁末年初之际,A 股市场素来有 「跨年行情」 的期待。

那么,当下又该如何演绎?本文聚焦于以下 3 个问题的探讨。

1) 跨年行情的底层逻辑

2) 当前市场进一步纵深的催化条件

3) 行业配置的线索和方向

(一) 跨年行情的底层逻辑

01

原因一:政策预期催化

岁末年初之际,往往是积极的政策预期催化期。12 月会召开政治局会议和中央经济工作会议,前者往往会定调下一年财政和货币政策的基调,后者往往会细化政策工具箱。若是定调积极,往往提振市场风险偏好,推动行情走势积极。

02

原因二:货币环境配合

岁末年初之际,资金面环境往往更趋友好。梳理央行货币政策的时间特征,会发现:降准、降息这些宽松政策的操作时点往往集中于岁末年初。从背后原因来看,主要在于 3 点:

一是,为下一年度经济稳定增长提供货币金融环境支持。

二是,季节性流动性需求增加。年末和年初是银行体系流动性需求较为集中的时期,银行需要应对跨年资金安排。

三是,外部环境配合,汇率约束小。年底往往是结汇高峰期,对人民币汇率形成支撑。

03

原因三:盈利视角切换

每年在三季报披露完毕后 (10 月底结束),市场开始用次年盈利预测估值。若预期改善,估值可提前抬升。

(二)当前市场进一步纵深的催化条件

04

纵深催化条件 1:外围流动性环境持续改善

短期而言,美国经济再现降温迹象,美联储降息预期随之上升,12 月降息概率再度回到 80% 以上。事实上,当前美国宏观环境对降息的诉求很强。

其一,美国财政对降息的诉求很强。2024 年度,美国政府专门用来支付债务利息的额度占全年财政收入的比例接近 20%,而美国当下的国债规模仍在加速膨胀,亟需利率环境配合。

其二,美国当前经济环境呈现显著的 K 型分化。高净值群体受益资产价格上涨,支撑美国消费的韧性,而当前美股的估值需要利率环境配合。低收入群体在目前的利率环境下,难以启动信用扩张之路。

若是美联储持续宽松,港股市场、A 股市场有望受益于美元流动性外溢。

05

纵深催化条件 2:经济改善的趋势进一步强化

今年以来,经济走在改善的通道中,但改善的趋势有待进一步强化。中期维度,股票市场估值的抬升依赖于盈利的改善。

反内卷政策打开了 2026 年企业盈利修复的预期。从 PPI 和产能利用率的变化来看,已有一些行业在好转。若明年政策效用进一步强化,则有望推动经济现实进一步改善。

06

纵深催化条件 3:产业趋势的进一步迭代和盈利验证消化估值

从过去主线行情可知,静态估值高并不意味着行情见顶,核心在于:

其一,若是后续盈利增速跟上,则可以消化静态估值。2021 年新能车估值率先见顶,但并未影响行业指数后面持续创新高,底层原因在于盈利不断消化估值。

其二,产业技术进一步迭代,再度打开估值空间。从目前的技术来看,AI 产业还有很大的技术迭代空间。

(三) 行业配置的线索和方向

07

风格选择:小盘能否占优与流动性环境、经济预期和阶段性比价相关

回溯历史,跨年行情期间,大盘、小盘都有各自占优的情形。往往呈现以下特点:

一是,若是经济改善预期较强,流动性预期相对收敛的状态,大盘往往优于小盘。典型如下表中的 2017 年、2021 年。

二是,当某种风格极致占优后,存在风格阶段性再平衡的需要。典型如 2014 年末,大盘蓝筹的逆袭行情。

三是,风险偏好较高、流动性宽松、经济预期平稳状态下,若是前期小盘风格未极致,则小盘往往占优。

当下而言,经过前期调整,小盘性价比有所回升,经济预期关注年底两大会议。

08

行业选择:跨年行情里,顺周期往往占优

从历史数据来看,跨年行情里顺周期行业占优的概率较大。底层原因也相对直接,即市场在岁末年初之际对来年经济预期往往饱含改善的预期。

当然,也存在成长行业占优的情况,宏观环境往往是:

①国内外流动性宽裕;②出现了新的产业趋势。典型如 2010 年智能手机、2014 年移动互联网浪潮、2020 年新能源汽车;

此外,年底表现最强的 5 个行业往往有一个或多个是新一年年度整体表现最好的行业,客观上体现了投资者对于当年的反思和未来的布局,具有一定的启发意义。

09

三大结构线索

①复苏交易,关注 PPI 回升带来的机会

可以看到,反内卷政策效用之下,PPI 降幅已在收窄。三季度财报也有所反映,盈利能力改善的周期品也已经在增加。

视角切换到 2026 年,PPI 同比有转正预期。叠加相关板块估值性价比较为明显,关注 PPI 指标回升带来的顺周期品种机会,如供需格局有 Alpha 逻辑的基础化工和工业金属等。

②拥抱产业趋势,AI 迭代延伸和创新药出海

经过近期市场的波动,AI 和创新药相关行业的估值和拥挤度都得到了一定的缓释。对于这类高景气行业而言,往往会呈现 3 个特征:

● 阶段性高估值带来高波动。

● 但如果长期产业趋势还在,每次波动都是再关注的机会。

● 结构会走向分化,体现在 2 个维度:一是,若是处在同一产业链环节,会更倾向于龙头化。二是,产业链的延伸,如当下的 AI 链或可逐步关注中下游应用。

③制造业影响力提升,重视出海链

可以看到,我国制造业的海外业务占比不断提升,背后体现的是我国制造业的全球竞争优势。

从盈利视角可以看到,对比出口、出海与整体全 A(非金融石化) 口径的收入、盈利,波动周期基本相同,但出口、出海的盈利能力明显优于全 A(非金融石化) 口径。

向后看,走出去是需求亮点的重要来源。特别是进入 2026 年,欧美再度进入宽财政状态,从竞争力确认到影响力和话语权提升,再到需求的回升期待,重视出海链。

(文章来源:富国基金)

(原标题:2026:「跨年行情」 将如何跨?)

(责任编辑:66)

【文章来源:天天财富】

岁末年初之际,A 股市场素来有 「跨年行情」 的期待。

那么,当下又该如何演绎?本文聚焦于以下 3 个问题的探讨。

1) 跨年行情的底层逻辑

2) 当前市场进一步纵深的催化条件

3) 行业配置的线索和方向

(一) 跨年行情的底层逻辑

01

原因一:政策预期催化

岁末年初之际,往往是积极的政策预期催化期。12 月会召开政治局会议和中央经济工作会议,前者往往会定调下一年财政和货币政策的基调,后者往往会细化政策工具箱。若是定调积极,往往提振市场风险偏好,推动行情走势积极。

02

原因二:货币环境配合

岁末年初之际,资金面环境往往更趋友好。梳理央行货币政策的时间特征,会发现:降准、降息这些宽松政策的操作时点往往集中于岁末年初。从背后原因来看,主要在于 3 点:

一是,为下一年度经济稳定增长提供货币金融环境支持。

二是,季节性流动性需求增加。年末和年初是银行体系流动性需求较为集中的时期,银行需要应对跨年资金安排。

三是,外部环境配合,汇率约束小。年底往往是结汇高峰期,对人民币汇率形成支撑。

03

原因三:盈利视角切换

每年在三季报披露完毕后 (10 月底结束),市场开始用次年盈利预测估值。若预期改善,估值可提前抬升。

(二)当前市场进一步纵深的催化条件

04

纵深催化条件 1:外围流动性环境持续改善

短期而言,美国经济再现降温迹象,美联储降息预期随之上升,12 月降息概率再度回到 80% 以上。事实上,当前美国宏观环境对降息的诉求很强。

其一,美国财政对降息的诉求很强。2024 年度,美国政府专门用来支付债务利息的额度占全年财政收入的比例接近 20%,而美国当下的国债规模仍在加速膨胀,亟需利率环境配合。

其二,美国当前经济环境呈现显著的 K 型分化。高净值群体受益资产价格上涨,支撑美国消费的韧性,而当前美股的估值需要利率环境配合。低收入群体在目前的利率环境下,难以启动信用扩张之路。

若是美联储持续宽松,港股市场、A 股市场有望受益于美元流动性外溢。

05

纵深催化条件 2:经济改善的趋势进一步强化

今年以来,经济走在改善的通道中,但改善的趋势有待进一步强化。中期维度,股票市场估值的抬升依赖于盈利的改善。

反内卷政策打开了 2026 年企业盈利修复的预期。从 PPI 和产能利用率的变化来看,已有一些行业在好转。若明年政策效用进一步强化,则有望推动经济现实进一步改善。

06

纵深催化条件 3:产业趋势的进一步迭代和盈利验证消化估值

从过去主线行情可知,静态估值高并不意味着行情见顶,核心在于:

其一,若是后续盈利增速跟上,则可以消化静态估值。2021 年新能车估值率先见顶,但并未影响行业指数后面持续创新高,底层原因在于盈利不断消化估值。

其二,产业技术进一步迭代,再度打开估值空间。从目前的技术来看,AI 产业还有很大的技术迭代空间。

(三) 行业配置的线索和方向

07

风格选择:小盘能否占优与流动性环境、经济预期和阶段性比价相关

回溯历史,跨年行情期间,大盘、小盘都有各自占优的情形。往往呈现以下特点:

一是,若是经济改善预期较强,流动性预期相对收敛的状态,大盘往往优于小盘。典型如下表中的 2017 年、2021 年。

二是,当某种风格极致占优后,存在风格阶段性再平衡的需要。典型如 2014 年末,大盘蓝筹的逆袭行情。

三是,风险偏好较高、流动性宽松、经济预期平稳状态下,若是前期小盘风格未极致,则小盘往往占优。

当下而言,经过前期调整,小盘性价比有所回升,经济预期关注年底两大会议。

08

行业选择:跨年行情里,顺周期往往占优

从历史数据来看,跨年行情里顺周期行业占优的概率较大。底层原因也相对直接,即市场在岁末年初之际对来年经济预期往往饱含改善的预期。

当然,也存在成长行业占优的情况,宏观环境往往是:

①国内外流动性宽裕;②出现了新的产业趋势。典型如 2010 年智能手机、2014 年移动互联网浪潮、2020 年新能源汽车;

此外,年底表现最强的 5 个行业往往有一个或多个是新一年年度整体表现最好的行业,客观上体现了投资者对于当年的反思和未来的布局,具有一定的启发意义。

09

三大结构线索

①复苏交易,关注 PPI 回升带来的机会

可以看到,反内卷政策效用之下,PPI 降幅已在收窄。三季度财报也有所反映,盈利能力改善的周期品也已经在增加。

视角切换到 2026 年,PPI 同比有转正预期。叠加相关板块估值性价比较为明显,关注 PPI 指标回升带来的顺周期品种机会,如供需格局有 Alpha 逻辑的基础化工和工业金属等。

②拥抱产业趋势,AI 迭代延伸和创新药出海

经过近期市场的波动,AI 和创新药相关行业的估值和拥挤度都得到了一定的缓释。对于这类高景气行业而言,往往会呈现 3 个特征:

● 阶段性高估值带来高波动。

● 但如果长期产业趋势还在,每次波动都是再关注的机会。

● 结构会走向分化,体现在 2 个维度:一是,若是处在同一产业链环节,会更倾向于龙头化。二是,产业链的延伸,如当下的 AI 链或可逐步关注中下游应用。

③制造业影响力提升,重视出海链

可以看到,我国制造业的海外业务占比不断提升,背后体现的是我国制造业的全球竞争优势。

从盈利视角可以看到,对比出口、出海与整体全 A(非金融石化) 口径的收入、盈利,波动周期基本相同,但出口、出海的盈利能力明显优于全 A(非金融石化) 口径。

向后看,走出去是需求亮点的重要来源。特别是进入 2026 年,欧美再度进入宽财政状态,从竞争力确认到影响力和话语权提升,再到需求的回升期待,重视出海链。

(文章来源:富国基金)

(原标题:2026:「跨年行情」 将如何跨?)

(责任编辑:66)

【文章来源:天天财富】

岁末年初之际,A 股市场素来有 「跨年行情」 的期待。

那么,当下又该如何演绎?本文聚焦于以下 3 个问题的探讨。

1) 跨年行情的底层逻辑

2) 当前市场进一步纵深的催化条件

3) 行业配置的线索和方向

(一) 跨年行情的底层逻辑

01

原因一:政策预期催化

岁末年初之际,往往是积极的政策预期催化期。12 月会召开政治局会议和中央经济工作会议,前者往往会定调下一年财政和货币政策的基调,后者往往会细化政策工具箱。若是定调积极,往往提振市场风险偏好,推动行情走势积极。

02

原因二:货币环境配合

岁末年初之际,资金面环境往往更趋友好。梳理央行货币政策的时间特征,会发现:降准、降息这些宽松政策的操作时点往往集中于岁末年初。从背后原因来看,主要在于 3 点:

一是,为下一年度经济稳定增长提供货币金融环境支持。

二是,季节性流动性需求增加。年末和年初是银行体系流动性需求较为集中的时期,银行需要应对跨年资金安排。

三是,外部环境配合,汇率约束小。年底往往是结汇高峰期,对人民币汇率形成支撑。

03

原因三:盈利视角切换

每年在三季报披露完毕后 (10 月底结束),市场开始用次年盈利预测估值。若预期改善,估值可提前抬升。

(二)当前市场进一步纵深的催化条件

04

纵深催化条件 1:外围流动性环境持续改善

短期而言,美国经济再现降温迹象,美联储降息预期随之上升,12 月降息概率再度回到 80% 以上。事实上,当前美国宏观环境对降息的诉求很强。

其一,美国财政对降息的诉求很强。2024 年度,美国政府专门用来支付债务利息的额度占全年财政收入的比例接近 20%,而美国当下的国债规模仍在加速膨胀,亟需利率环境配合。

其二,美国当前经济环境呈现显著的 K 型分化。高净值群体受益资产价格上涨,支撑美国消费的韧性,而当前美股的估值需要利率环境配合。低收入群体在目前的利率环境下,难以启动信用扩张之路。

若是美联储持续宽松,港股市场、A 股市场有望受益于美元流动性外溢。

05

纵深催化条件 2:经济改善的趋势进一步强化

今年以来,经济走在改善的通道中,但改善的趋势有待进一步强化。中期维度,股票市场估值的抬升依赖于盈利的改善。

反内卷政策打开了 2026 年企业盈利修复的预期。从 PPI 和产能利用率的变化来看,已有一些行业在好转。若明年政策效用进一步强化,则有望推动经济现实进一步改善。

06

纵深催化条件 3:产业趋势的进一步迭代和盈利验证消化估值

从过去主线行情可知,静态估值高并不意味着行情见顶,核心在于:

其一,若是后续盈利增速跟上,则可以消化静态估值。2021 年新能车估值率先见顶,但并未影响行业指数后面持续创新高,底层原因在于盈利不断消化估值。

其二,产业技术进一步迭代,再度打开估值空间。从目前的技术来看,AI 产业还有很大的技术迭代空间。

(三) 行业配置的线索和方向

07

风格选择:小盘能否占优与流动性环境、经济预期和阶段性比价相关

回溯历史,跨年行情期间,大盘、小盘都有各自占优的情形。往往呈现以下特点:

一是,若是经济改善预期较强,流动性预期相对收敛的状态,大盘往往优于小盘。典型如下表中的 2017 年、2021 年。

二是,当某种风格极致占优后,存在风格阶段性再平衡的需要。典型如 2014 年末,大盘蓝筹的逆袭行情。

三是,风险偏好较高、流动性宽松、经济预期平稳状态下,若是前期小盘风格未极致,则小盘往往占优。

当下而言,经过前期调整,小盘性价比有所回升,经济预期关注年底两大会议。

08

行业选择:跨年行情里,顺周期往往占优

从历史数据来看,跨年行情里顺周期行业占优的概率较大。底层原因也相对直接,即市场在岁末年初之际对来年经济预期往往饱含改善的预期。

当然,也存在成长行业占优的情况,宏观环境往往是:

①国内外流动性宽裕;②出现了新的产业趋势。典型如 2010 年智能手机、2014 年移动互联网浪潮、2020 年新能源汽车;

此外,年底表现最强的 5 个行业往往有一个或多个是新一年年度整体表现最好的行业,客观上体现了投资者对于当年的反思和未来的布局,具有一定的启发意义。

09

三大结构线索

①复苏交易,关注 PPI 回升带来的机会

可以看到,反内卷政策效用之下,PPI 降幅已在收窄。三季度财报也有所反映,盈利能力改善的周期品也已经在增加。

视角切换到 2026 年,PPI 同比有转正预期。叠加相关板块估值性价比较为明显,关注 PPI 指标回升带来的顺周期品种机会,如供需格局有 Alpha 逻辑的基础化工和工业金属等。

②拥抱产业趋势,AI 迭代延伸和创新药出海

经过近期市场的波动,AI 和创新药相关行业的估值和拥挤度都得到了一定的缓释。对于这类高景气行业而言,往往会呈现 3 个特征:

● 阶段性高估值带来高波动。

● 但如果长期产业趋势还在,每次波动都是再关注的机会。

● 结构会走向分化,体现在 2 个维度:一是,若是处在同一产业链环节,会更倾向于龙头化。二是,产业链的延伸,如当下的 AI 链或可逐步关注中下游应用。

③制造业影响力提升,重视出海链

可以看到,我国制造业的海外业务占比不断提升,背后体现的是我国制造业的全球竞争优势。

从盈利视角可以看到,对比出口、出海与整体全 A(非金融石化) 口径的收入、盈利,波动周期基本相同,但出口、出海的盈利能力明显优于全 A(非金融石化) 口径。

向后看,走出去是需求亮点的重要来源。特别是进入 2026 年,欧美再度进入宽财政状态,从竞争力确认到影响力和话语权提升,再到需求的回升期待,重视出海链。

(文章来源:富国基金)

(原标题:2026:「跨年行情」 将如何跨?)

(责任编辑:66)