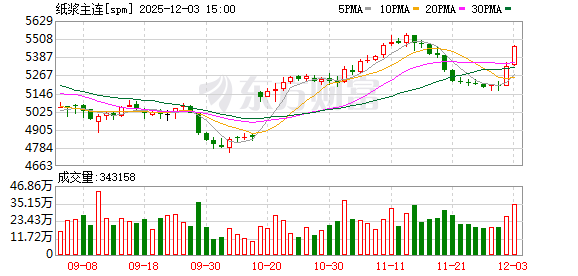

新华财经北京 12 月 3 日电 (吴郑思) 纸浆成为 3 日国内商品市场表现最为抢眼的品种。截至发稿时,纸浆期货主力合约以 3.15% 的涨幅领涨市场,并连续第二个交易日大幅走高。若这一强势延续到收盘,意味着纸浆期价有望在两个交易日内收复此前逾半个月的跌幅。

分析认为,基本的边际改善成为短期刺激纸浆价格快速拉涨的主要驱动。

自 11 月中旬以来,纸浆期价受限于基本面的宽松压力,连续十个交易日下跌之后,又在 11 月最后一个交易日盘中刷新了一个月新低。但进入 12 月,得益于基本面出现的边际改善信号,纸浆期价企稳获得动力。

行业机构 Europulp 最新公布的数据显示,2025 年 10 月欧洲木浆港口库存总量为较前月的减少 10.2% 至 140.44 万吨,同比也减少了 6.5%。欧洲港口库存的明显去化,被视为需求面好转的信号。

与此同时,三季度以来的纸企涨价潮仍在延续。据国内媒体报道,今年三季度以来,包装纸行业用到的原纸,价格接连上涨;进入四季度后,又有多家造纸企业开启新一轮提价。前不久,山鹰、玖龙、APP、亚太森博等主要企业纷纷发布调价函,计划在 11 月底至 12 月初对旗下产品进行提价。此轮涨价覆盖包装纸和瓦楞纸,包装用纸 (如瓦楞纸、牛卡纸) 涨幅普遍在 50 元/吨左右;而文化用纸 (如复印纸、双胶纸) 涨幅则达到 200 元/吨。

在此背景下,3 日盘中市场又传出加拿大狮牌纸浆厂将永久性关停产的消息,市场担忧近 40 万吨针叶浆产能可能退出。这一消息进一步提振了纸浆市场的多头情绪。

不过,机构也提示,当前基本面的边际改善尚不足以根本扭转纸浆供应过剩。在纸企涨价多受成本驱动而非需求改善的背景下,纸浆期价反弹空间有限。

「狮牌的关停在当前纸浆 2601 合约低价仓单缺乏的背景下,再次点燃了市场的乐观情绪,但不足以改变当前纸浆供应过剩的格局,预计盘面上行空间或相对有限。」 东证期货能化首席研究员杨枭认为,但长期来看,确实表明在当前浆价下,高成本的加拿大针叶浆已难以为继,后续供应的收缩是否会或接踵而至尤其值得关注。

在期货盘面急涨的同时,纸浆现货也表现出积极态势。据隆众资讯观察,今日 (12 月 3 日) 国内纸浆市场呈现期现联动回暖的态势。纸浆期价的大幅走高带动现货市场情绪好转,询盘随之增加。不过,该机构也表示,市场整体交投情绪改善有限,下游需求仅呈现边际改善,且尽管生活用纸价格有所上涨,但多数纸种采购仍维持刚需模式。「从基本面看,纸浆市场核心矛盾并未发生根本性转变。预计纸浆市场仍将维持区间内整理运行,建议关注港口库存变动及下游原纸厂家市场采购积极性变动。」

隆众资讯的数据显示,截至上周四 (11 月 27 日),中国纸浆主流港口样本库存量为 217.2 万吨,环比减少 0.1 万吨,变化不大,但仍明显高于去年同期水平。

南华期货则表示,纸浆期价上涨的原因一方面来自于连续半个月下跌后,随着现货价格开始止跌企稳,利好盘面估值;另一方面则来自于欧洲港口去库相对明显带来的利好。然而,当前中国库存仍相对偏高,且上周库存仅下降了 1000 吨、去库不畅,给期价带来一定压力。总体来看,当前纸浆基本面仍呈现弱平衡状态,虽有个别因素带来一定利好,但仍未出现强有力的支撑因素。

值得注意的是,从盘面上看,尽管近两日纸浆期价连续走高,但空头主动减仓的迹象明显。持仓数据显示,纸浆期货当前主力 2601 合约在 2 日大幅拉涨的同时,持仓减少了近 2.4 万手,减仓比例达 19.35%。3 日截至发稿时,该合约持仓继续减少约 1800 手。

(新华财经)

文章转载自 东方财富