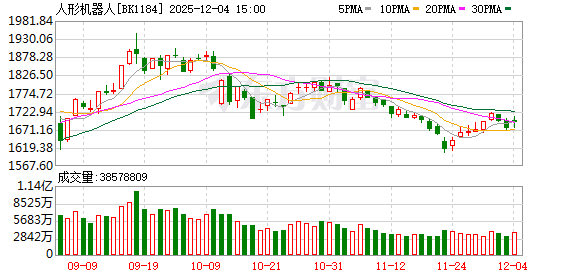

人形机器人板块 12 月 4 日早盘表现强势,华伍股份、骏亚科技、巨轮智能、睿能科技、龙溪股份纷纷涨停;三协电机、德马科技、江苏雷利则大涨超 10%。此外,机器人执行器、减速器、同步磁阻电机等相关板块也涨幅靠前。

人形机器人消息不断

消息面上,近期有关于人形机器人的利好新动态不断涌现。据中国基金报援引报道称,在发布加速人工智能发展计划五个月后,特朗普政府开始将目光转向机器人。此前,美国商务部长卢特尼克一直在与机器人行业的首席执行官们会面,并 「全力以赴」 加速该行业的发展。特朗普政府正在考虑明年发布一项关于机器人技术的行政令。据报道,一位知情人士透露,交通部也正准备宣布成立一个机器人工作组,可能在年底前公布。受此影响,隔夜美股的机器人概念股表现强势,iRobot 收涨 73.85%,Serve Robotics 收涨 18.24%。

此外,特斯拉CEO 马斯克在北京时间 12 月 3 日在社交平台转发了特斯拉擎天柱 (Optimus) 团队发布的一段 「擎天柱」 人形机器人跑步的短视频。

12 月 2 日,众擎机器人宣布,全尺寸极致高效能通用人形机器人众擎 T800 正式发布,产品发售进程也随即正式启动。同一天,阿童木机器人正式发布迭代版全栈自研人形机器人 「天兵一号 ATOM01」。

政策环境持续友好

从政策来看,从 2025 年蛇年春晚舞台的机器人扭秧歌,到北京亦庄的机器人马拉松,再到浙江杭州的机器人格斗赛……人形机器人正逐渐 「破圈」,从 「实验室」 迈向各类 「应用场」。而这背后,与政策环境的友好是密不可分的。

今年以来,以人形机器人为典型业态的具身智能成为我国培育未来产业的重要方向。北京、上海、广东深圳、浙江杭州等多地密集出台专项政策,形成了一场面向未来的产业竞逐。

作为全国较早将 「具身智能」 写入地方政府工作报告的省份,广东在今年 2 月明确提出,要加快启动布局人形机器人等重点领域研发项目。除了政策支持,北京、上海、深圳等 10 余个地方政府已建立或筹备建立相关产业基金。

从企业来看,头部企业已率先开启证券化。今年以来,宇树科技、乐聚智能、智元机器人等人形机器人头部整机厂密集启动 IPO、并购上市等资本化动作,行业开始迈入 「产业化+资本化」 双轮驱动发展阶段。

融资客抢筹前 20 个股

从杠杆资金角度来看,部分人形机器人概念也被积极抢筹。比如瑞芯微,国庆后融资客融资净买入 3.43 亿元,该股前三季度归母净利润 7.8 亿元,同比大增 121.65%。东方精工紧随其后,融资客融资净买入 3.13 亿元,前三季度赚了 5.1 亿元,同比增 54.64%。东阳光居第三位,被融资净买入 2.41 亿元,前三季度赚了 9.06 亿元,同比大增 189.8%。

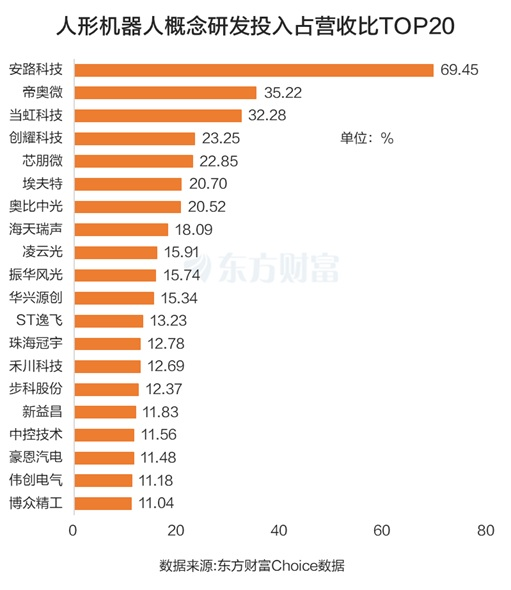

研发投入占比前 20 个股

而从研发投入占营收比角度来看,东方财富Choice 数据显示,安路科技以 69.45% 排在首位。帝奥微紧随其后,研发投入占比为 35.22%。当虹科技、创耀科技、芯朋微排名也靠前。

2026 年迎量产元年?

往后看,「2026 年是人形机器人的量产元年,当前临界点已至。」 开源证券分析师孟鹏飞指出,海外特斯拉和国内产业进展持续加速,后续催化因素较多。展望 2026 年,人形机器人将进入量产期,大厂躬身入局,政策支持和补贴有望进入实际阶段,「趋势走强、景气上行」 的布局窗口已然开启。而国家发展改革委健全具身智能准入与退出机制、营造公平竞争环境的举措,既正向引导行业迈向良性发展轨道,也释放出人形机器人相关支持政策或已逐步临近的信号。

高工机器人产业研究所 (GGII) 数据显示,2024 年全球人形机器人市场规模约 10.17 亿美元,预计 2030 年将达 150 亿美元,年复合增长率超 56%;同期销量从 1.19 万台增至 60.57 万台。中国市场前景也很广阔,2030 年规模预计达 380 亿元人民币,销量跃升至 27.12 万台,占全球份额 44.77%。

不过,随着人形机器人的关注度提升,市场上有关于 「速度」 与 「泡沫」 的讨论也多了起来。国家发展改革委政策研究室副主任李超此前表示,「速度」 与 「泡沫」 一直是前沿产业发展过程中需要把握和平衡的问题,这对于具身智能产业来讲,也是一样的。当前,人形机器人在技术路线、商业化模式、应用场景等方面尚未完全成熟,随着新兴资本的加速入场,我国目前已有超过 150 家人形机器人企业,这个数量还在不断增加,其中半数以上为初创或 「跨行」 入局,这对鼓励创新来讲是一件好事;但也要着力防范重复度高的产品 「扎堆」 上市、研发空间被压缩等风险。面对机遇与挑战并存的局面,关键在于合理引导。

(东方财富研究中心)

文章转载自东方财富