来源:

界面新闻

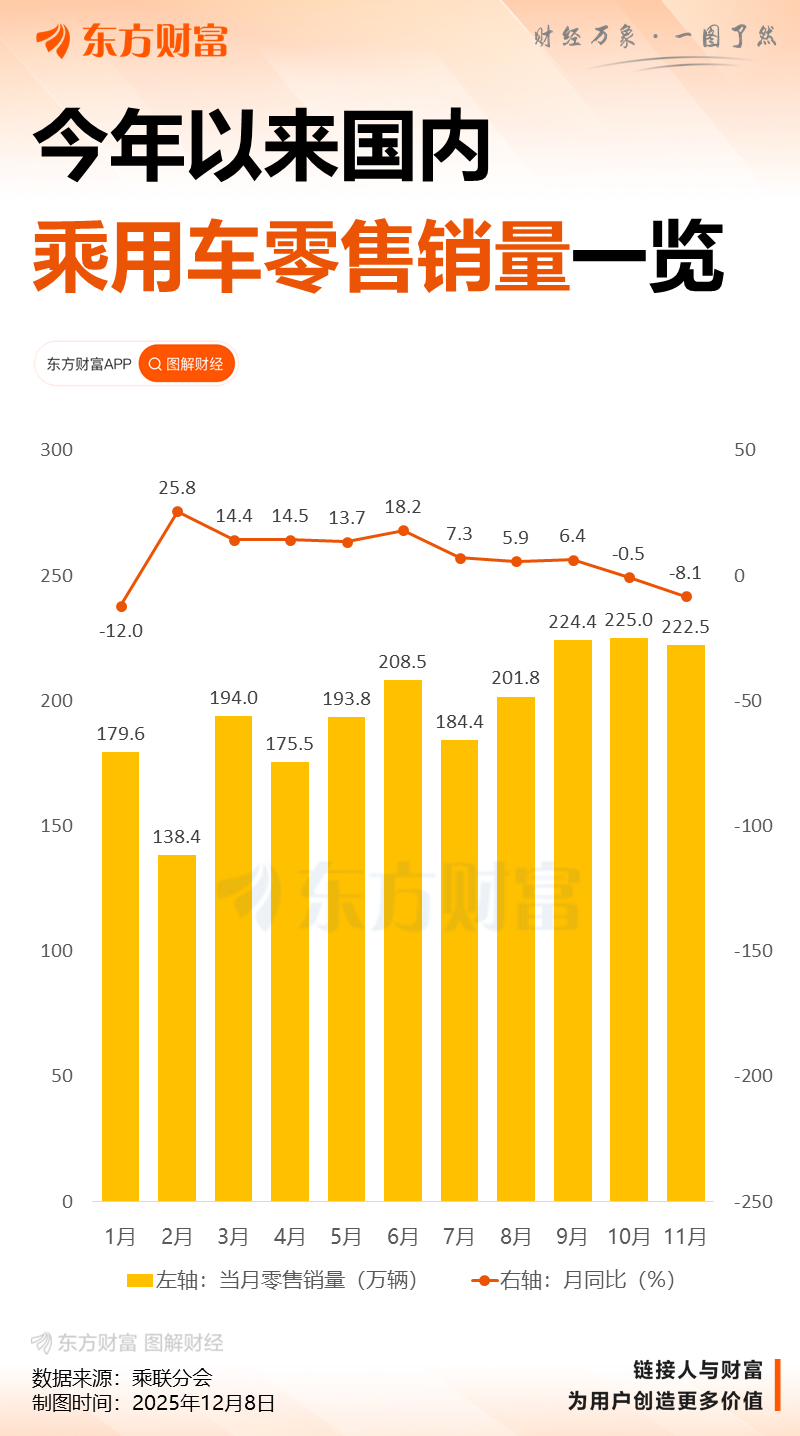

乘联分会数据显示,11 月全国乘用车市场零售 222.5 万辆,同比下降 8.1%,环比下降 1.1%。今年以来累计零售 2,148.3 万辆,同比增长 6.1%。今年国内车市零售累计增速从 1-2 月增长 1.2%,3-6 月增长 15%,7-9 月增速徘徊在 6% 左右,10-11 月回落到偏低状态,呈现四季度高基数的减速特征,基本符合年初判断的 「前低中高后平」 的走势。

全文

【月度分析】2025 年 11 月份全国乘用车市场分析

1、11 月全国乘用车市场回顾

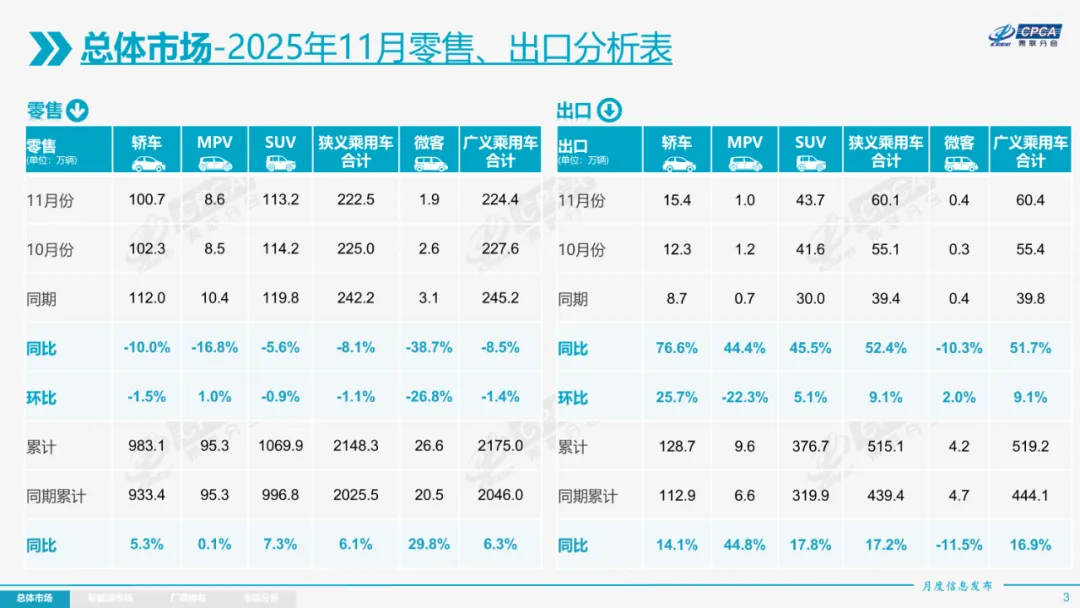

零售:11 月全国乘用车市场零售 222.5 万辆,同比下降 8.1%,环比下降 1.1%。今年以来累计零售 2,148.3 万辆,同比增长 6.1%。今年国内车市零售累计增速从 1-2 月增长 1.2%,3-6 月增长 15%,7-9 月增速徘徊在 6% 左右,10-11 月回落到偏低状态,呈现四季度高基数的减速特征,基本符合年初判断的 「前低中高后平」 的走势。

由于今年的前期增长较快,政策补贴本身目标是稳定总体增长幅度,因此年末稳增速的现象是合理的走势。去年 11 月的超高基数,今年 11 月的小幅负增长是熨平了去年的高增长,相对 2022 年 11 月增速仍达 5%,因此总体走势仍是相对正常的。今年调节增速的重要政策是以旧换新补贴,截至 10 月 22 日 2025 年汽车以旧换新补贴申请量突破千万辆,前 11 个月申请量已达 1120 万辆。随着各地补贴的大面积暂停,11 月的日均补贴规模降到 3 万辆,增速调节效果明显。

2025 年 11 月乘用车市场的特征:一、11 月乘用车厂商生产、出口、批发均创当月历史新高,出口创出历年各月的历史新高;二、国有大集团自主品牌发力呈现强增长,东风、上汽、一汽、北汽、奇瑞、长安等六大国有大集团的自主品牌 11 月同比合计增长 3%,其中极狐、岚图、深蓝等大集团的自主创二代强势增长;三、今年新车批量上市,叠加 「反内卷」 工作推进遏制无序降价,11 月新能源促销保持在 10%,总体走势平稳;四、11 月燃油车国内零售同比下降 22%;纯电动市场零售同比增长 9.2%,增程同比下降 4.3%,插混同比下降 2.8%,新势力中的纯电动与增程的结构占比,从去年 11 月的 57%:43% 变为 73%:27%;五、11 月新能源车国内零售渗透率 59.3%,呈现出由报废更新、置换更新叠加新能源免征购置税等普惠政策托底背景下的新能源平稳增长;六、2025 年 1-11 月自主燃油乘用车出口 261 万,下降 8%,自主新能源出口 178 万,增长 139%,新能源占自主出口 40.6%;七、韩系、法系品牌零售同比增长 13% 和 6%,成为增长亮点。

11 月自主品牌零售 149 万辆,同比下降 4%,环比下降 3.5%。当月自主品牌国内零售份额为 67%,同比增长 3 个百分点。1-11 月自主品牌零售市场份额 65%,较去年同期增长 5 个百分点,自主品牌在新能源市场和出口市场获得明显增量。头部传统车企转型升级表现优异,吉利汽车、长安汽车、长城汽车等传统车企品牌份额提升明显。

11 月主流合资品牌零售 49 万辆,同比下降 19%,环比下降 6%。11 月德系品牌零售份额 14.0%,同比下降 1.6 个百分点,日系品牌零售份额 11.7%,同比下降 0.7 个百分点。美系品牌市场零售份额 5.7%,同比下降 0.7 个百分点。韩系品牌市场零售份额 0.9%,同比上升 0.2 个百分点。法系品牌零售份额增 0.1%。

11 月豪华车零售 24 万辆,同比下降 7%,环比增长 31%。11 月的豪华品牌零售份额 11%,同比增长 0.2 个百分点,传统豪华车市场较合资压力更大一些。

出口:根据海关今天公布数据,11 月海关出口汽车 81.8 万台,环比 10 月降 1%,同比去年 11 月增 40%。根据乘联数据,11 月乘用车出口 (含整车与 CKD)60.1 万辆,同比增长 52.4%,环比增长 9.1%,1-11 月乘用车厂商出口 515.1 万辆,同比增长 17.2%。11 月新能源车占出口总量的 47.3%,较同期增加 2.3 个百分点。11 月自主品牌出口达到 52.5 万辆,同比增长 52%,环比增长 9%;合资与豪华品牌出口 7.6 万辆,同比增长 54%。

生产:11 月乘用车生产 310.6 万辆,同比增长 3.0%,环比增长 5.3%。1-11 月乘用车生产 2,684.2 万辆,累计同比增长 12.3%,11 月乘用车生产较历史同期高点 2024 年 11 月的 302 万辆高出 8.6 万辆,生产走势平稳。11 月豪华品牌生产同比增长 1%,环比增长 15%;合资品牌生产同比下降 12%,环比增长 10%;自主品牌生产同比增长 7%,环比增长 2%。

批发:11 月全国乘用车厂商批发 299.8 万辆创当月历史新高,同比增长 2.3%,环比增长 2.4%;1-11 月全国乘用车厂商批发 2,676.5 万辆,同比增长 11.1%。受零售调整的影响,11 月乘用车批发同比增速比零售增速高 10.4 个百分点。11 月自主车企批发 213.8 万辆,同比增长 7%,环比增长 1%。主流合资车企批发 58.1 万辆,同比下降 10%,环比增长 2%。豪华车批发 27.9 万辆,同比下降 1%,环比增长 21%。

11 月乘用车主力厂商总体批发格局持续变化,特斯拉、华晨宝马、北京奔驰、广汽埃安等部分企业环比增长超 15%。11 月 10 万辆以上销量的乘用车厂商 8 家 (10 月 7 家,去年同期 8 家),占整体市场份额 57%(上月 55%,同期 60%)。5-10 万辆批发量的乘用车厂商份额占比 25%(上月 21%,同期 16%)。

库存:由于 11 月厂商零售不强,11 月厂商批发低于生产 10.8 万辆,而厂商月度国内批发高于零售 17.2 万辆, 11 月乘用车厂商总体库存增长 6 万辆 (去年同期下降 22 万辆),今年 11 月是车企被动加库存,去年是零售拉动的库存下降。今年 1-11 月行业总体库存增长 19 万辆 (去年 1-11 月下降 76 万辆,2023 年增长 8 万、2022 年增长 81 万)。

新能源:11 月新能源乘用车生产达到 175.7 万辆,同比增长 18.3%,环比增长 6.3%;1-11 月累计生产 1,378.8 万辆,增长 28.6%。

11 月新能源乘用车批发销量达到 170.6 万辆,同比增长 18.7%,环比增长 5.8%;1-11 月累计批发 1,375.6 万辆,增长 28.3%。11 月常规燃油乘用车批发销量达到 129 万辆,同比下降 14%,环比下降 2%;1-11 月累计批发 1301 万辆,下降 3%。

11 月新能源乘用车市场零售 132.1 万辆,同比增长 4.2%,环比增长 3.0%;1-11 月累计零售 1,147.2 万辆,增长 19.6%。11 月常规燃油乘用车零售 90 万辆,同比下降 22%,环比下降 7%;1-11 月累计零售 1,001 万辆,下降 6%。

11 月新能源乘用车厂商出口 28.4 万辆,同比增长 243.3%,环比增长 19.3%;1-11 月累计出口 215.0 万辆,增长 82.6%。11 月常规燃油乘用车出口 32 万辆,同比增长 2%,环比增长 1%;1-11 月累计出口 300 万辆,下降 7%。

1) 批发:11 月新能源车厂商批发渗透率 56.9%,较 2024 年 11 月提升 8 个百分点。11 月,自主品牌新能源车渗透率 72.2%;豪华车中的新能源车渗透率 42.8%;而主流合资品牌新能源车渗透率仅有 7.5%。

11 月纯电动批发销量 103.8 万辆,同比增长 25.0%,环比增长 3.1%;11 月狭义插混销量 53.2 万辆,同比增长 12.2%,环比增长 10.9%;11 月增程式批发 13.7 万辆,同比增长 3.0%,环比增长 8.7%。11 月新能源批发结构中:纯电动 60.8%(同比+3.2%,环比-1.5%)、狭义插混 31.2%(同比-2.2%,环比+1.2%)、增程式 8.0%(同比-1.0%,环比+0.2%)。2025 年 1-11 月新能源批发结构中:纯电动 61.9%(同比+4.0%)、狭义插混 29.5%(同比-2.7%)、增程式 8.6%(同比-1.1%)。

11 月 B 级电动车批发 28.4 万辆,同比增长 9%,环比增长 4%,占纯电动份额 27%,较去年同期下降 4.1 个百分点。纯电动市场的 A00+A0 级经济型电动车市场较好,其中 A00 级批发销量 17.7 万辆,同比增长 1%,环比增长 3%,占纯电动的 17% 份额,较去年同期下降 4.1 个百分点;A0 级批发销量 25.9 万辆,占纯电动的 25% 份额,同比增长 0.3 个百分点;A 级电动车 27.2 万,占纯电动份额 26%,同比增长 5.4 个百分点;经济型电动车增长是可持续的,只有经济型电动车普及才能真正拉动车市增量。

11 月乘用车批发销量超两万辆的车型有 32 个 (上月 32 个),比亚迪宋 (56,011 辆)、Model Y(55,576 辆)、宏光 MINI(53,581 辆)、海鸥 (50,106 辆)、吉利星愿 (44,007 辆)、比亚迪秦 (43,953 辆)、元 UP(37,757 辆)、博越 (36,769 辆)、海狮 06(35,081 辆)、小米 YU7(33,729 辆)、轩逸 (33,257 辆)、海豹 06(33,115 辆)、速腾 (31,326 辆)、Model 3(31,124 辆)、海豚 (30,971 辆)、五菱缤果 (27,420 辆)、秦 L(26,871 辆)、问界 M7(25,231 辆)、探索 06(25,156 辆)、方程豹钛 7(24,019 辆)、海豹 05(23,912 辆)、朗逸 (23,098 辆)、瑞虎 8(22,815 辆)、瑞虎 5X(21,711 辆)、雅阁 (21,653 辆)、星越 (21,502 辆)、哈弗大狗 (21,101 辆)、长安 Lumin(20,403 辆)、凯美瑞 (20,370 辆)、途观 (20,164 辆)、哈弗 H6(20,160 辆)、锐放 (20,046 辆)。其中新能源车型占 18 个,近期的轩逸、速腾、朗逸、锐放等燃油车主力车型国内表现较强。

2) 零售:11 月新能源车在国内总体乘用车的零售渗透率 59.3%,较去年同期提升 7 个百分点。在 11 月国内零售中,自主品牌中的新能源车渗透率 79.6%;豪华车中的新能源车渗透率 38.8%;而主流合资品牌中的新能源车渗透率仅有 8%。从月度新能源车国内零售份额看,11 月自主品牌新能源车零售份额 67.5%,同比下降 5.9 个百分点;主流合资品牌新能源车份额 3.2%,同比下降 0.14 个百分点;新势力份额 22.1%,小鹏汽车、零跑汽车、小米汽车等品牌拉动新势力份额同比增长 5.9 个百分点;特斯拉份额 5.5%,同比下降 0.3 个点。

3) 出口:11 月新能源乘用车出口 28.4 万辆,同比增长 243.3%,环比增长 19.3%。占乘用车出口 47.3%,较去年同期增长 26.3 个百分点;其中纯电动占新能源出口的 57%(去年同期 74%),作为核心焦点的 A00+A0 级纯电动车出口占纯电动出口的 61%(去年同期 59%)。伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源品牌产品越来越多地走出国门,在海外的认可度持续提升。其中插混占新能源出口的 42%(去年同期 26%),虽然近期受到外部国家的一些干扰,但自主插混出口发展中国家增长迅猛,前景光明。11 月厂商新能源出口方面优秀的企业是:比亚迪(128,067 辆)、奇瑞汽车(48,066 辆)、吉利汽车(15,629 辆)、特斯拉中国 (13,555 辆)、上汽通用五菱 (12,514 辆)、上汽乘用车 (10,824 辆)、零跑汽车(9,348 辆)、光束汽车 (6,617 辆)、小鹏汽车(5,057 辆)、长城汽车(4,546 辆)、长安汽车(4,189 辆)、广汽埃安 (4,065 辆)、东风汽车 (3,940 辆)、极星汽车(3,312 辆)、沃尔沃亚太 (2,788 辆)、赛力斯汽车 (湖北)(1,612 辆)、领途汽车 (1,204 辆)、一汽红旗 (1,091 辆)、广汽传祺 (1,081 辆)、北京汽车制造厂 (1,075 辆)、江淮汽车(972 辆)、智己汽车 (965 辆)、东风本田 (960 辆)、智马达汽车 (904 辆)、蔚来汽车 (419 辆)、江苏悦达起亚 (408 辆)、上汽大通 (321 辆)。其他车企新能源出口也有一定规模。

从海外体系建设上,部分自主品牌的 CKD 出口占比较高,长城汽车 CKD 出口占比 54.1%,上汽乘用车 CKD 出口占比 7.9%、比亚迪 CKD 出口占比 1.6%,从整车出口转向 CKD 出口和海外本地化生产体系建设,长城汽车、上汽乘用车都表现很优秀。

4) 车企:11 月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以比亚迪汽车、吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。在产品投放方面,随着自主车企在新能源路线上 「多线并举」 策略的实施,市场基盘持续扩大,新能源月度批发销量突破万辆的厂商达到 22 家 (同比多 2 家,环比持平),占新能源乘用车总量 94.2%(上月 94.0%,去年同期 93.5%)。其中,比亚迪 (474,921 辆)、吉利汽车 (187,798 辆)、奇瑞汽车(111,577 辆)、上汽通用五菱 (107,812 辆)、长安汽车(106,970 辆)、特斯拉中国 (86,700 辆)、零跑汽车(70,327 辆)、赛力斯汽车 (51,698 辆)、东风汽车 (47,136 辆)、小米汽车(46,249 辆)、上汽乘用车 (41,976 辆)、长城汽车(40,028 辆)、广汽埃安 (38,326 辆)、小鹏汽车(36,728 辆)、蔚来汽车 (36,275 辆)、理想汽车(33,181 辆)、极狐汽车 (25,394 辆)、一汽奔腾 (15,793 辆)、一汽红旗 (13,993 辆)、智己汽车 (13,443 辆)、上汽通用 (10,670 辆)、广汽丰田 (10,616 辆)。

国内新能源乘用车零售突破 2 万辆的企业是:比亚迪 (306,561 辆)、吉利汽车 (172,169 辆)、上汽通用五菱 (96,194 辆)、鸿蒙智行 (81,864 辆)、特斯拉中国 (73,145 辆)、长安汽车 (64,332 辆)、零跑汽车 (60,979 辆)、奇瑞汽车 (57,783 辆) 小米汽车(46,249 辆)、东风汽车 (39,942 辆)、蔚来汽车 (35,856 辆)、长城汽车(35,482 辆)、理想汽车(33,181 辆)、上汽乘用车 (32,304 辆)、小鹏汽车 (31,671 辆)、极狐汽车 (25,394 辆)、广汽埃安 (24,071 辆)。自主主流车企的新能源日益走强,鸿蒙智行等品牌国内新能源零售表现很好。

5) 新势力:11 月新势力零售份额 22.1%,同比增加 5.9 个百分点。新势力车型中的纯电动销量占比 72.8%,较同期的 57.2% 占比大幅提升。新势力纯电动中的 10-15 万级别销量占比大幅增长。自主传统车企的独立新能源品牌作为创二代的表现较强,份额 14.65%,同比增长 1.1 个百分点。深蓝汽车、奕派科技、极氪、极狐、岚图等自主大集团的自创新能源品牌表现优秀。

6) 普混:11 月普通混合动力乘用车批发 8.7 万辆,同比下降 15%,环比下降 2%。其中广汽丰田 (37,098 辆)、一汽丰田 (36,741 辆)、长安福特 (3,802 辆)、广汽本田 (3,409 辆)、东风本田 (3,012 辆)、东风汽车 (2,706 辆)、广汽传祺 (278 辆)、吉利汽车 (112 辆)。普通混合动力的市场相对平稳,自主普混的海外市场走势较强。

2、12 月份全国乘用车市场展望

2025 年 12 月共有 23 个工作日,较去年同期多一天,较 11 月的 20 个工作日多 3 天,12 月生产销售时间相对充裕。

12 月的新能源车零售应该很强。受今年新能源车车购税免税到期,明年买车多 5 个点车购税的政策影响,消费者年末购车紧迫感更强,因而选择车型更考虑提车进度。为应对交付周期延长导致的消费者购车成本上升,车企纷纷推出购置税补贴方案,这种兜底式方案只是今年年末的暂时行为,未来不可持续。消费者受购车环境气氛因素牵制很大,由于热销车型的购买排队,很多消费者转而购买平销车型,这就推动了车市消费热度持续上升,新能源销量会有进一步提升。由于海外销售利润较高,「不出海就出局」 的趋势明显,出口强势增长超预期。下半年以来中国汽车出口局面持续向好,自主新能源的海外市场认可度不断提升,海外营销网络快速扩张,部分海外市场增长良好。平行出口新政即将实施,今年的 0 公里二手车平行出口热情很高,与平行进口的低迷形成鲜明反差。

近期国内车企在俄罗斯市场去库存接近平衡,推动中国对俄罗斯和中亚地区的汽车出口负增长压力减小,2026 年中国汽车对俄罗斯出口将成为又一轮的亮点。

由于以旧换新补贴力度强,2025 年汽车以旧换新规模预计超 1,800 亿元;且新能源车车购税优惠 10%,惠及的销量比 2024 年多 22%,意味着新能源车 2 万多亿销售额对应的 2000 多亿的车购税被减免了,因此在近 4000 亿的免税和补贴政策支持下,2025 年车市超预期增长。而 2026 年仅新能源车购税 5% 减免就少了 1000 多亿的免税让利,因此 2026 年车市增长面临巨大压力。考虑到 「十五五」 良好开局的愿望,2025 年末预计要稳一些,不必过度透支明年增长潜力。

以旧换新政策刺激的是换购需求,并非刚性购买需求,消费群体的政策敏感度极高,需求波动较大。车市的发展机遇是消费普及,我们还有一半家庭没有私家车,因此拉动首购需求更为迫切,而且拉动首购需求就有了长期换购的消费增量,拉动首购需求从消费可持续性和转移支付的公平性都是更好的。鼓励无车群体购车,期待车购税减免政策惠及首购群体和小微型电动车。

由于 10-11 月新能源车库存备货增加较多,导致上游碳酸锂行业误认为需求火爆而盲目涨价。整车企业利润空心化,今年 1-10 月上游有色行业销售利润率 30.3%,而我们汽车行业销售利润率 4.4%,汽车行业与矿业的利润率反差巨大,汽车整车企业需要有效的被理解和被保护。在消费不旺的环境中,不合理涨价抑制消费的损失是很大的,也不利于我们国际竞争力的提升。

3、2025 年 1-10 月汽车行业利润率 4.4%,汽车行业收入达 8.9 万亿

今年 1-10 月份,「两新」 政策效应持续显现、全国统一大市场纵深推进,叠加去年同期低基数等多重因素的作用,2025 年 1-10 月汽车生产 2,733 万辆,同比增长 11%。2025 年 1-10 月汽车行业收入 88,778 亿元,同比增长 7.9%;成本 78,243 亿元,增长 8.7%;利润 3,895 亿元,同比增长 4.4%;汽车行业利润率 4.4%,相对于下游工业企业利润率 6% 的平均水平,汽车行业仍偏低。其中,10 月汽车行业收入 10,543 亿元,同比增长 8.6%;成本 9,376 亿元,增长 9.4%;利润 412 亿元,同比增长 13.7%;汽车行业利润率 3.9%,环比下降明显,相较去年 10 月的 4.1% 仍有下降。10 月末,规模以上工业企业应收账款 27.69 万亿元,同比增长 5.1%;产成品存货 6.82 万亿元,增长 3.7%。汽车行业的去库存和改善账期应该是好于工业企业总体水平的。

汽车行业利润空心化趋势十分严峻,上游利润截流严重。各地大力度推动 「两新」 政策落地实施,有效释放内需活力,消费品以旧换新政策加力扩围效果明显,但汽车行业效益改善明显落后于其它消费品。随着国家反内卷工作持续推进,由于有色金属矿采选业利润率超 30%、上游钢铁行业利润大幅改善、电池行业利润丰厚、以及智能驾驶高成本加持,造成了汽车行业利润收缩而产业链上游企业的利润效果不错。

期待车市 「油电同权」 推动 「油电同强」,整车企业要勇于承担技术主导责任,未来汽车行业总体形势必能实现持续稳中向好的态势。

4、2025 年 1-10 月中国汽车出口 646 万辆

2025 年 1-10 月中国汽车实现出口 646 万辆,同比增速 22%,10 月中国汽车实现出口 82.1 万辆,同比增长 40%,环比增长 9%,同比和环比走势总体较强。2025 年 10 月中国新能源汽车出口 32.8 万辆,同比增长 65%,表现很好;2025 年 1-10 月新能源汽车出口量 265 万辆,同比增长 54%,增速显然高于 2024 年 1-10 月的 19%。

2025 年 10 月中国汽车出口总量的前 10 国家:俄罗斯 93,489 辆、墨西哥 72,502 辆、阿联酋 44,629 辆、巴西 37,745 辆、英国 31,729 辆、比利时 30,143 辆、澳大利亚 28,890 辆、沙特 25,343 辆、菲律宾 21,911 辆和哈萨克斯坦 20,601 辆,其中本期较同期增量增长的前五是:墨西哥 39,402 辆、巴西 25,594 辆、英国 15,540 辆、阿尔及利亚 15,059 辆和阿联酋 13,882 辆。

2025 年累计整车出口总量的前 10 国家:墨西哥 483,241 辆、俄罗斯 451,197 辆、阿联酋 412,425 辆、比利时 263,891 辆、英国 256,319 辆、巴西 255,891 辆、澳大利亚 252,260 辆、沙特 249,306 辆、菲律宾 218,587 辆和哈萨克斯坦 168,005 辆,其中本期较同期增量增长的前五是:阿联酋 151,020 辆、澳大利亚 102,415 辆、墨西哥 96,775 辆、英国 89,154 辆和阿尔及利亚 88,602 辆。

2025 年 10 月中国新能源汽车出口总量的前 10 国家:比利时 27,907 辆、巴西 22,276 辆、英国 22,017 辆、阿联酋 19,941 辆、墨西哥 19,006 辆、菲律宾 17,962 辆、澳大利亚 15,007 辆、泰国 14,989 辆、印度 13,609 辆和印度尼西亚 11,388 辆,其中本期较同期增量增长的前五是:巴西 17,601 辆、阿联酋 13,562 辆、墨西哥 11,403 辆、英国 10,890 辆和印度 9,481 辆。

2025 年 1-10 月中国新能源汽车出口总量的前 10 国家:比利时 251,439 辆、英国 175,282 辆、菲律宾 171,348 辆、巴西 163,593 辆、墨西哥 150,869 辆、澳大利亚 124,122 辆、阿联酋 112,725 辆、泰国 112,308 辆、印度 88,607 辆和印度尼西亚 88,231 辆,其中本期较同期增量增长的前五是:墨西哥 78,601 辆、菲律宾 77,240 辆、英国 68,509 辆、澳大利亚 58,841 辆和阿联酋 51,768 辆。

2025 年 10 月中国汽车出口中纯电动占比 26%(同比-2%),插混占比 14%(同比+7%),普混占比 6%(同比+1%),纯燃油车占比 44%(同比-8%)。2025 年 1-10 月中国汽车出口中纯电动占比 29%(同比+2%),插混占比 12%(同比+7%),普混占比 6%(同比+2%),燃油车占比 43%(同比-11%)。

中国新能源汽车 2025 年 1-10 月出口表现好于预期,主要是插混和普混替代纯电动成为出口增长的新增长点,尤其是插混皮卡出口表现较强,成为新能源商用车出口亮点。中国新能源车出口向中东和发达国家市场呈现高质量发展的局面,出口对象国主要是西欧和亚洲。燃油车市场的俄罗斯今年下滑体现得很充分,而我们监控的俄罗斯市场零售量下滑较小,其中中国车企的吉利汽车、长安汽车、奇瑞汽车、比亚迪汽车等主力车企表现还是很不错的。

5、2025 年 1-10 月中国汽车进口 40 万辆

2025 年 1-10 月进口汽车 40 万辆,同比下降 30%,这是近期少见的 1-10 月巨大下滑。其中 10 月进口车 4.3 万辆,同比下滑 0.5%,环比增长 6%。进口车市场在 2014 年达到 143 万辆峰值后便掉头向下,2024 年进口规模持续锐减,全年进口仅有 70 万辆,同比下降 12%。目前 2025 年 1-10 月进口汽车 40 万辆,突破 50 万的难度较大。

10 月进口车下滑压力仍较大。2025 年 10 月进口量最高的前 10 国家是:日本 23,935 辆、德国 8,076 辆、英国 3,984 辆、斯洛伐克 3,191 辆、瑞典 2,072 辆、美国 729 辆、墨西哥 448 辆、韩国 177 辆、意大利 159 辆和匈牙利 153 辆。其中本期较同期增量增长的前五是:日本 8,249 辆、瑞典 624 辆、泰国 71 辆、印度 54 辆和意大利 53 辆。2025 年 1-10 月进口最高的前 10 国家是:日本 167,616 辆、德国 87,503 辆、斯洛伐克 46,456 辆、美国 42,465 辆、英国 33,902 辆、瑞典 11,203 辆、墨西哥 3,846 辆、奥地利 2,390 辆、匈牙利 1,739 辆和韩国 1036 辆。其中本期较同期增量增长的前五是:芬兰 670 辆、西班牙 297 辆、印度 232 辆、伊朗 60 辆和马来西亚 56 辆。

2025 年 1-10 月份,美国进口车下降到 42,465 辆, 同比下降 53%,其中 10 月份美国车进口 729 辆,同比下降 83%,环比下降 50%。

今年 10 月超豪华市场有所改善,劳斯莱斯和法拉利等进口车表现较好,上海地区超豪华需求明显回升。整体豪华车市场仍压力较大,苏州、杭州、深圳、北京、重庆等传统经济发达地区的表现一般。今年的宁波和鄂尔多斯的豪车市场表现较强。

6、2025 年 10 月中国占世界汽车份额 38%

2025 年 10 月的世界汽车销量达到 864 万辆,同比增长 4%,环比增长 1%。2025 年 1-10 月世界汽车销量 7,925 万辆,同比增长 6%。

2025 年 1-10 月全球汽车销量增长 6%,其中中国汽车销量 2,765 万辆,增长 12%;美国销量 1,388 万辆,增长 3%;印度销量 456 万辆,增长 3%;日本销量 386 万辆,增长 4%;德国销量 261 万辆,与上年持平。目前看中国市场最有活力,增速快。俄罗斯市场下滑严重,墨西哥的增速放缓,而南美的阿根廷等市场表现较好。

中国汽车的世界份额不断提升,10 月中国的世界份额回升到 38% 的较好水平,较去年提升 1 个百分点。2024 年中国达到世界汽车的 34.2%;2025 年 1-10 月中国达到世界汽车的 34.9%,10 月份额又高出年度份额 3 个百分点。

今年世界前 10 车企中三家中国车企的份额继续稳步提升,比亚迪汽车达到世界第 6 位、吉利汽车第 8 位,奇瑞汽车第 10 位。除了美国市场异常暂时较强和铃木等印度市场表现较好外,其它国际品牌份额均全面较大的下滑。

7、2025 年 10 月中国占世界新能源车份额 75%

2025 年 1-10 月世界新能源乘用车达到 1,736 万辆,同比增长 30%。10 月世界新能源乘用车达到 211 万辆,同比增长 17%,环比下降 3%。今年 1-10 月美国新能源销量 140 万辆增速 10%,由于高关税和新能源补贴取消的涨价因素,美国新能源车 10 月销量 9.3 万辆,同比下降 32%,环比下降 51%。2025 年中国新能源乘用车世界份额 68%,其中 10 月中国新能源乘用车世界份额达到 75%。

2025 年 10 月自主新能源乘用车海外市场销量份额 17.7%,环比提升 3 个百分点。由于自主新能源出口表现较好,而美国变化大,因此自主新能源乘用车海外市场销量份额从 2024 年的 8.7%,上升到今年 1-10 月的 13.8%,提升较大。

世界新能源车渗透率总体呈现快速提升趋势,2022 年已经达到 13% 水平,2023 年达到 16%,2024 年达到 19.5%,2025 年四季度渗透率达到 25.2%。在 2025 年四季度新能源渗透率中,中国新能源渗透率达到 49%,德国达到 30%,挪威达到 76%,英国 34%,而美国仅有 7%,日本仅有 1.7%,因此世界新能源发展的不均衡性极为明显。

2025 年 1-10 月份世界新能源的增减量贡献度中,中国占了 68%,德国和英国各占了增量的 5% 和 4%,所以世界新能源车总体的增量贡献基本就是来自中国。近几年中国贡献了世界七成左右的增量,中国车市是世界新能源车竞争的核心焦点。

东财图解·加点干货

(界面新闻)

文章转载自东方财富