作者:

时谦

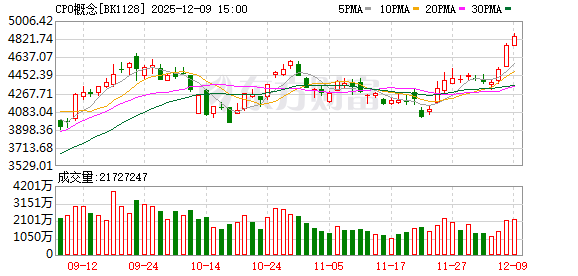

CPO 再度杀疯!

继昨日 (12 月 8 日) 疯狂抢筹之后,今日 (12 月 9 日) 早盘,算力板块再度大爆发,CPO 概念头半个小时成交近 500 亿元,中际旭创、新易盛、胜宏科技等大幅拉升,并带领创业板指走强。

消息面上,据环球网援引路透社、彭博社等媒体报道,美国总统特朗普当地时间 12 月 8 日在社交媒体上发文宣布,美国政府将允许英伟达向中国出售其 H200 人工智能芯片,但对每颗芯片收取一定费用。对此,英伟达回应称,「向商业客户供应 H200 是一种值得肯定的举措。」

国盛证券认为,这对国内资本支出是好事,全行业支出有望进一步提升。

再度飙涨

算力相关彻底爆了!今早,CPO 概念股再度大涨近 2.5%,半小时内成交近 500 亿元,德科立、跃岭股份等飙涨,中际旭创、胜宏科技、新易盛等表现给力。

当地时间 12 月 8 日,特朗普在社交媒体上发文宣布,美国政府将允许英伟达向中国出售其 H200 人工智能芯片,但对每颗芯片收取一定费用。《纽约时报》 称,H200 芯片为英伟达 「性能第二强」 的芯片。特朗普表示,美方将从相关芯片出口中收取 25% 的分成。他还称,美国商务部正在敲定相关安排细节,同样的安排也将适用于超微半导体公司、英特尔等其他人工智能芯片公司。

来自国盛证券的最新点评指出,所有科技进展仍然指向算力,Gemini3.0PRO 跃迁式进展、DeepSeekV3.2 进展迅速但指出不管预训练、后训练有更多算力会更进步,字节手机展现出超级自定义 Agent 场景,可能其他巨头不会再沉得住气。上述事件,对国内资本支出是好事,全行业支出有望进一步提升,服务器链、AIDC 链、算力服务链是明确利好。

对模型进步与应用形成亦是积极因子,DeepSeek 证明国内厂商各类创新实际非常多,在有限算力情况下仍然颇有亮点,更多的算力有可能带来更多的惊喜。另外,自主国产仍然是大浪潮,实际上 H200 也是在 RUBIN、BLACKWELL 后 2 代,且国产顶尖厂商进步迅速,相信会快速逼近 H200。且自主国产是保证持续供应链稳定的基础,这也是产业、政策方的重点考虑因素,供参考。

外围的扰动

值得注意的是,从整体行情而言,近期外围也是扰动频频。这种扰动特别来自国债市场。

昨晚,美国 10 年期国债收益率周二升至 4.17%,30 年期收益率逼近 4.82%,均创 9 月以来新高。今早,20 年期日本国债收益率上行 1.5BP,至 2.935%;其 30 年期国债收益率自 11 月以来上涨 34 个基点至 3.39%。澳大利亚、加拿大等国长债收益率自 11 月以来大幅攀升,投资者要求的风险溢价显著上升。

12 月 9 日早盘,亚太股市亦普遍偏弱,港股三大指数集体调整,恒生科技指数日内跌幅扩大至 1%,百度跌超 3%,哔哩哔哩跌近 3%,华虹半导体、中芯国际、小米等跌超 2%。韩国 KOSPI 指数跌 0.45%,日经指数亦走势偏弱。

本周美联储将宣布利率决议,交易员预计周三降息 25 个基点的概率约为 90%,但市场倾向于认为,决议将伴随鹰派基调,暗示明年可能延长暂停降息。掉期市场显示的终端利率已从不到 3% 跳升至 3.2%,为 7 月以来最高水平。

另外,美联储 「影子主席」 昨晚哈塞特不够鸽派的发言亦打压明年宽松预期。他强调,如果美联储提前公布未来六个月利率政策的具体路径是 「不负责任的」,并强调必须以经济数据为依据来作决策。

东财图解·加点干货

(证券时报网)

文章转载自东方财富