【文章来源:金十数据】

根据芝商所美联储观察工具 (CME FedWatch Tool) 的数据,30 天联邦基金利率期货显示,美联储本周再次降息的概率达 90%。但华尔街早已消化这一预期——标普 500 指数接近历史高点。事实上,交易员已不再关注降息决策本身 (他们视其为既定事实),尽管联邦公开市场委员会 (FOMC) 内部对是否真该降息存在巨大分歧。

相反,他们将密切关注美联储在为期两天的会议结束后的官方声明,以及美联储主席鲍威尔在新闻发布会答问时的措辞与语气变化。

杰富瑞分析师托马斯·西蒙斯 (Thomas Simons) 与迈克尔·巴科拉斯 (Michael Bacolas) 将重点关注鲍威尔是否会说出一个关键短语:「处于良好状态 (In a good place)」。若他提及该表述,可能意味着其不倾向于明年 1 月进一步降息;若未使用,则可能为本月后更多降息留有空间。

「美联储本周沟通的核心,在于鲍威尔会将政策描述为 『处于良好状态』(正如 2025 年初美联储按兵不动时那样),还是重复 『适度限制性』 或 『略高于中性水平』 的表述。若为后者,2026 年初进一步降息的大门将持续敞开,」 他们在 《财富》 杂志看到的一份客户报告中表示,「我们预计他不会称政策利率 『处于良好状态』,但这仍是需重点关注的短语。」

当然,鲍威尔向来以数据为导向。无论他届时的表态如何,明年 1 月的决策仍将基于此后至彼时的宏观经济新信息。

且这并非鲍威尔一人的决定。他领导的联邦公开市场委员会 (FOMC) 几乎陷入势均力敌的分裂状态:约半数成员担忧,新一轮宽松政策可能催生股市泡沫;另一半则认为,经济濒临衰退边缘,失业率攀升,亟需宽松货币政策规避衰退风险。

麦格理集团的戴维·多伊尔 (David Doyle) 与奇纳拉·阿齐佐娃 (Chinara Azizova) 指出,在上次美联储会议上,FOMC「表面之下存在巨大分歧」。「19 名参会者中有 8 人认为政策利率应处于 3.5% 至 3.75% 区间 (低于当前 3.75% 的水平),这种分歧在 12 月的更新中可能仍会显现。」

「考虑到可能出现反对票,前瞻性政策预期中的分歧扩大或将被提及。美联储主席可能会强调,当失业率上升与通胀高企导致双重使命陷入矛盾时,这种分歧是正常的,」 他们表示。

麦格理提供的图表显示,美国失业率正呈上升趋势:

高盛首席美国经济学家戴维·梅里克尔 (David Mericle) 也在关注美联储内部的反对信号。「声明中很可能出现两张鹰派反对票,我们预计 5 名参会者会表达温和反对立场,」 他告知客户,「但不确定这些是否会为市场提供有意义的新信息。」

这些反对意见将取决于美联储成员对就业市场的看法——该市场似乎正日益疲软。

「预计 FOMC 不会通过释放明年 1 月暂停降息的强烈倾向来过度束缚自身,因为若彼时劳动力市场仍在持续疲软,降息可能是合适的。事实上,由于目前已滞后两份就业报告,参会者对下次会议的合适政策将比往常更不确定,」梅里克尔表示。

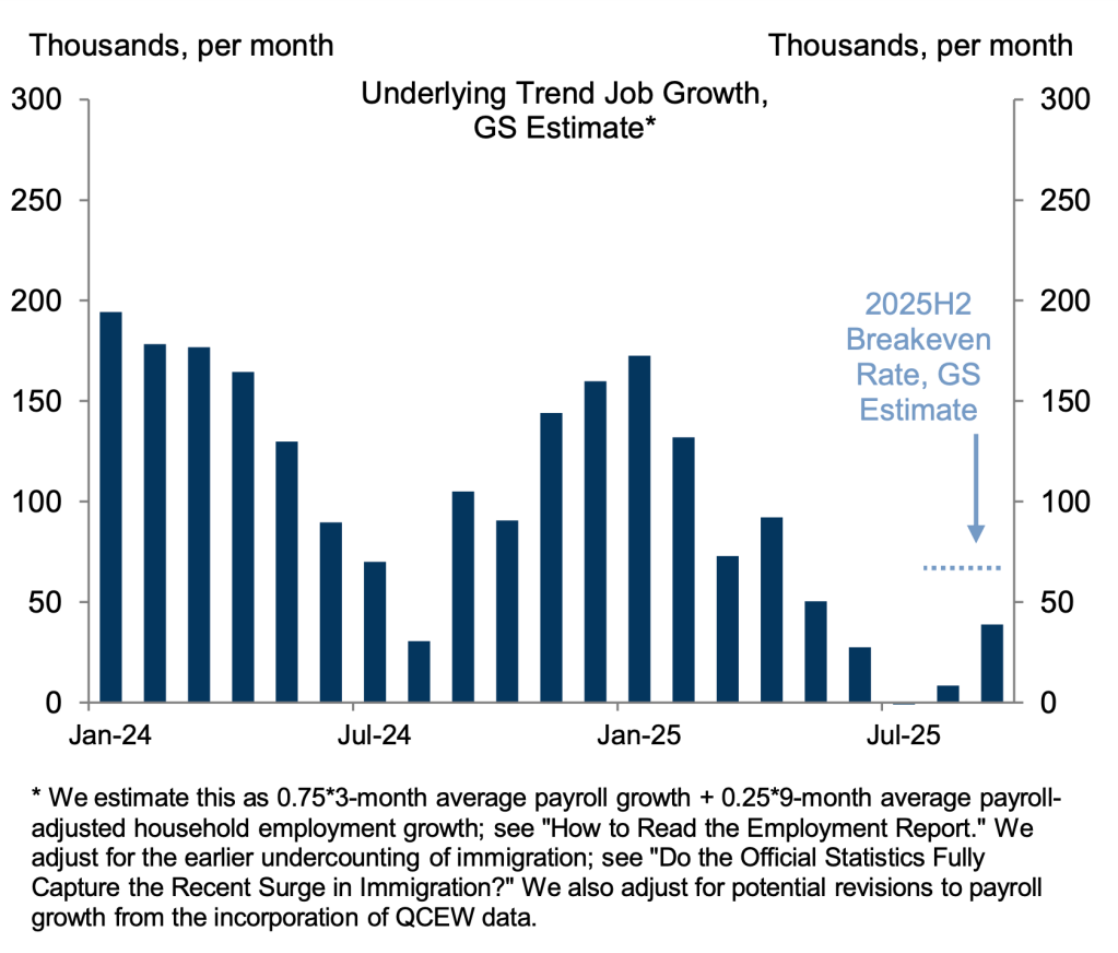

高盛估计,美国就业增长已低于裁员 「盈亏平衡水平」:

受美国政府停摆影响,这些缺失的就业报告将使美联储比往常更依赖传闻性或不完整的私人就业数据。美联储定期发布的企业反馈摘要 《褐皮书》 显示,雇主新增就业岗位的意愿正不断下降。

「上周的 《褐皮书》 显示,劳动力需求疲软主要体现为招聘减少而非裁员——这种脆弱的劳动力市场平衡,将使美联储保持风险管理思维,」 牛津经济研究院分析师迈克尔·皮尔斯 (Michael Pearce) 表示。

达拉斯地区华美银行首席经济学家比尔·亚当斯 (Bill Adams) 称,私人雇主数据同样不容乐观。他向 《财富》 杂志表示,ADP、Revelio Labs 及挑战者咨询公司 (Challenger, Gray, & Christmas) 三家编制私人就业数据的机构,均发现近几个月就业人数下降。「挑战者咨询公司报告称,11 月雇主宣布计划裁员 7.1 万人,同比增长 24%,并将重组、市场与经济状况及人工智能列为裁员主要原因,」 他指出。

若劳动力市场持续恶化,那么鲍威尔提及利率 「处于良好状态」 的可能性将降低,美联储在 2026 年实施后续降息的概率则会上升。