12 月 15 日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

博盈特焊:HRSG 业务已承接部分订单 多个潜在客户目前处于审厂流程

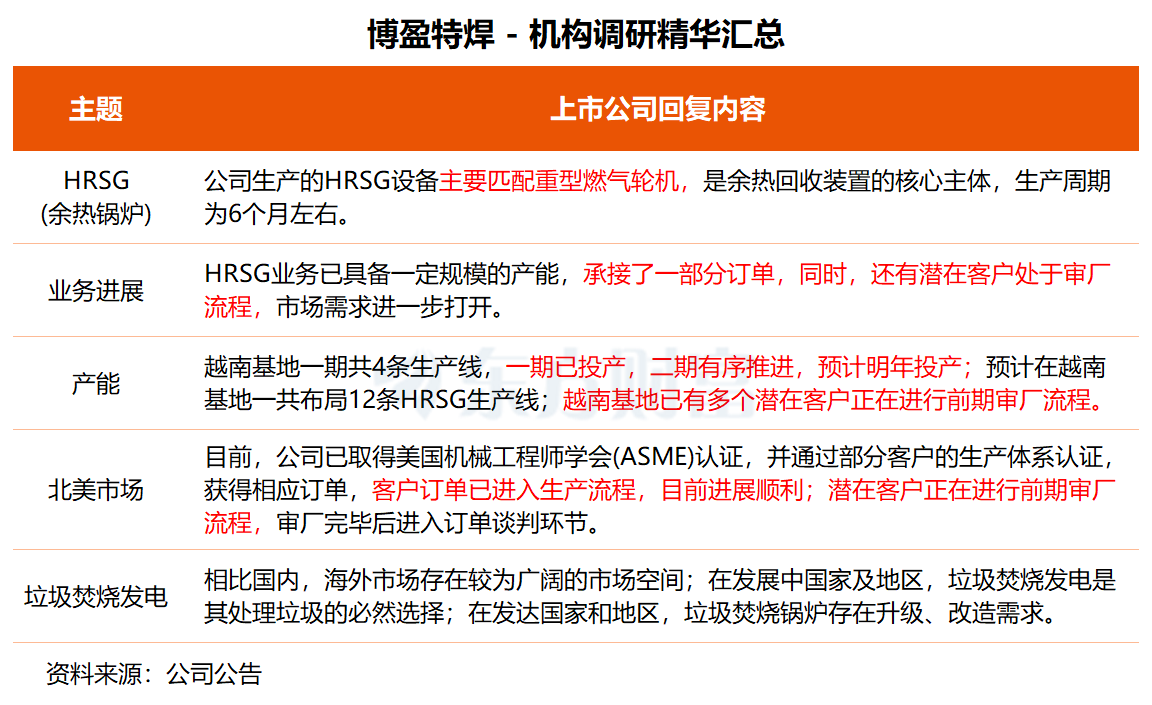

博盈特焊上周六接受中欧基金线上调研,公司在交流中表示,HRSG(余热锅炉) 业务已具备一定规模产能,承接了一部分订单,同时,还有潜在客户处于审厂流程,市场需求进一步打开;油气复合管业务形成市场卡位,公司与国外头部客户在对接论证,处于逐步推进的过程中。

据博盈特焊介绍,公司生产的 HRSG 设备主要匹配重型燃气轮机,主要生产余热回收装置的承压部件,也是余热回收装置的核心主体,生产周期为 6 个月左右。

「目前越南基地已有多个潜在客户正在进行前期审厂流程。」 博盈特焊透露,越南基地一期共有 4 条 HRSG 生产线,目前一期已投产,二期在有序推进中,预计将于明年投产,在越南基地预计一共布局 12 条 HRSG 生产线。

此外,博盈特焊已取得美国机械工程师学会 (ASME) 认证,并通过部分客户的生产体系认证,获得相应订单,客户订单已进入生产流程,目前进展顺利。「公司的潜在客户正在进行前期审厂流程,审厂完毕后进入订单谈判环节。」

博盈特焊深耕防腐防磨堆焊领域,同时积极布局 HRSG 和油气复合管业务。今年第三季度,公司实现营收 1.09 亿元,同比增长 8.63%;归母净利润为 1040 万元,同比增长 37.44%。

国泰海通近日研报指出,受 AI 大发展及制造业回流带动,美国电力紧缺。凭借投入低且快等优势,燃气发电成为现时最优解。据 EIA 数据,2025-28 年美国联合循环燃气发电项目 (CCGT) 装机规划分别为 1.6/3/3/10.6GW,燃气发电建设呈现高景气。HRSG 系 CCGT 的核心组成部分,凭借越南基地投产与 HRSG 需求高涨,公司 HRSG 业务未来 3-5 年有望高增。此外,若公司成功切入油气复合管市场,未来油气或成为除 HRSG 外又一重要增长曲线。

值得注意的是,博盈特焊上周五晚间公告称,拟对越南孙公司增加不超 2.75 亿元投资,用于增加 HRSG 等产品的产能配套,增强公司承接大额订单能力。公司表示,通过此次产能扩张,公司将更好地满足海外 HRSG 等市场持续增长的需求,积极把握北美及全球市场的战略机遇。

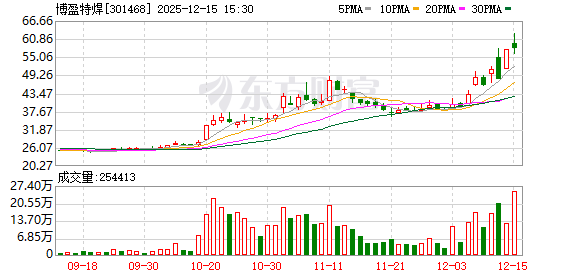

市场表现方面,博盈特焊股价今日上涨 0.66%,12 月以来累计上涨 46.76%。

雪人集团:两方面介入数据中心领域 新一代金属极板燃料电池电堆已完成开发

雪人集团于 12 月 13 日接受国泰海通、中金公司两家机构调研。

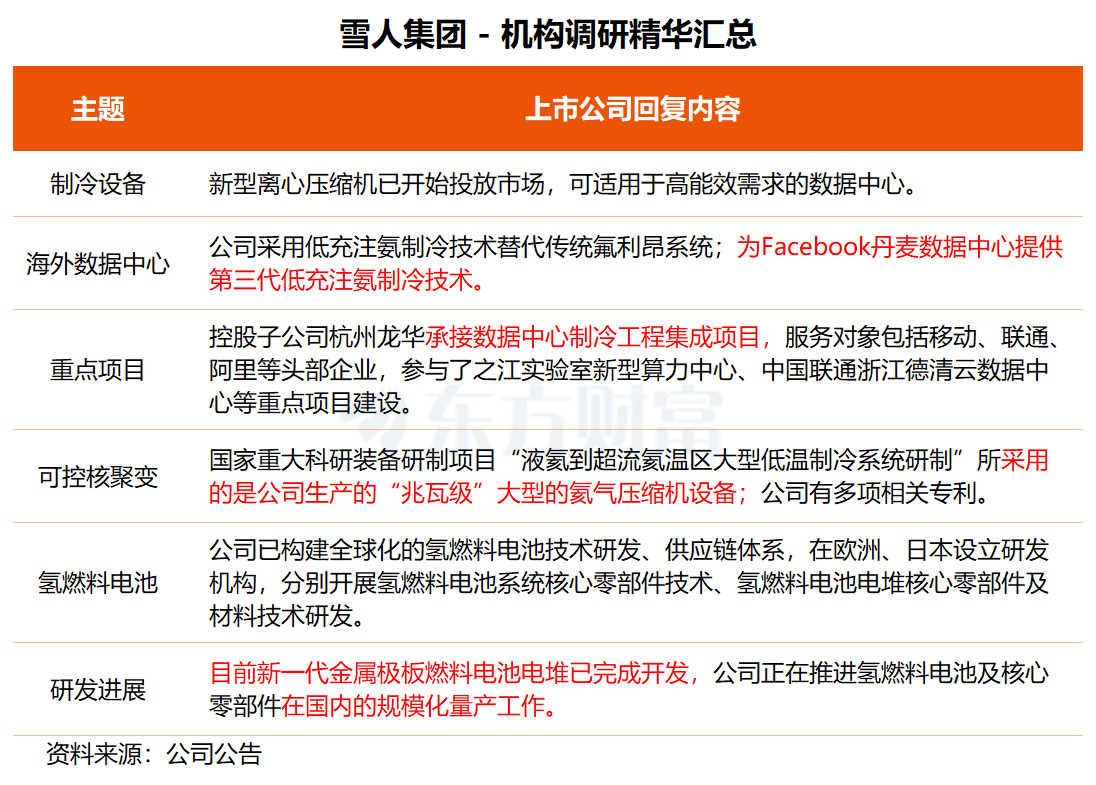

在调研中,雪人集团表示,公司已在压缩机制冷设备供应以及重点项目建设两方面介入数据中心业务领域。

其中,公司为 Facebook 丹麦数据中心提供第三代低充注的氨制冷技术;控股子公司杭州龙华承接数据中心制冷工程集成项目,服务对象包括中国移动、中国联通、阿里巴巴等头部企业,参与了之江实验室新型算力中心、中国联通浙江德清云数据中心、杭钢云计算数据中心等重点项目建设。

在可控核聚变领域,据雪人集团介绍,国家重大科研装备研制项目 「液氦到超流氦温区大型低温制冷系统研制」 所采用的是公司生产的 「兆瓦级」 大型的氦气压缩机设备,该项目可获得-271℃温度下百瓦级的制冷量。「上述技术已取得国家科技成果评价,整体技术达到国际领先水平,市场应用前景广阔。公司拥有多项氦气压缩机的相关专利。」

雪人集团还透露,公司已构建全球化的氢燃料电池技术研发、供应链体系。目前新一代金属极板燃料电池电堆已完成开发,公司正在推进氢燃料电池及核心零部件在国内的规模化量产工作,逐步构建完善的产业生态链。

雪人集团是一家以热能动力技术为核心,服务于冷链物流、工业制冷、清洁能源和氢能动力等领域的先进装备制造企业。今年前三季度,公司实现营收 16.31 亿元,同比增长 24.26%;归母净利润为 3916.52 万元,同比增长 16.63%。第三季度营收同比增长 31.68%,扣非净利润同比增长 121.23%。

公司昨日晚间发布股票交易异常波动公告称,近期公司生产经营情况正常,内外部经营环境未发生重大变化;不存在应披而未披重大事项;前期披露的信息不存在需要更正、补充之处。

二级市场方面,雪人集团今日强势涨停,收获 3 连板,本月涨幅为 46.48%。

(东方财富研究中心)

文章转载自东方财富