磷酸铁锂一波涨价行情正悄悄到来。

自 12 月上旬开始,新能源产业链迎来价格波动,其中磷酸铁锂正极材料生产厂商掀起集体提价潮。

近日,《每日经济新闻》 记者 (以下简称 「每经记者」) 从部分磷酸铁锂头部企业、中国化学与物理电源行业协会、行业分析师等多个渠道了解到,在即将迎来 2026 年之际,多家磷酸铁锂企业开始和客户商谈价格,一些头部企业提出了提价诉求,涨幅集中在 2000~3000 元/吨之间。部分企业甚至表示,涨价趋势预计将持续至明年第四季度。

每经记者发现,本轮磷酸铁锂提价除了储能等需求拉动外,还有碳酸锂等原材料成本上涨的驱动。有分析师表示,碳酸锂作为磷酸铁锂正极材料的关键原料,其价格每上涨 1 万元/吨,就会直接推高正极材料成本约 2300~2500 元/吨。

近期动力型磷酸铁锂均价走势

图片来源:东方财富Choice

涨价将提升毛利率并有效改善企业盈利状况

上周,多家磷酸铁锂企业提出了提价诉求的消息,在新能源产业链引发高度关注。

「应该都在谈价格,毕竟马上进入 2026 年,大部分企业都开始涨了。」12 月 14 日,中国化学与物理电源行业协会磷酸铁锂材料分会秘书长周波向每经记者表示,现在磷酸铁锂市场的供需态势出现反转,估计产能利用率排名前 20 的企业基本都出现满产,行业原有闲置的产能很多也开始代工。

一家头部磷酸铁锂企业负责市场的有关人士告诉每经记者,公司目前正在和下游客户商谈价格,「涨幅在 2000 元/吨,3000 元目前还触不到。」 他向记者强调,这一波涨势估计会持续到明年四季度。

龙蟠科技有关人士也表示,正在和客户谈,明年需求不错。

卓创资讯富宝锂电分析师苗敏向每经记者表示,当前行业价格回升具备了坚实基础:一方面,行业协会已发布成本指数,引导企业摆脱低价倾销,为价格回归提供数据支撑;另一方面,头部企业已启动提价谈判,湖南裕能、万润新能等均透露与客户协商取得积极进展。

据测算,若 2026 年加工费提升 3000 元/吨,磷酸铁锂毛利率可升至 7.5%,较当前提升超 7 个百分点,将有效改善企业的盈利状况。

苗敏认为,这次涨价预计将持续至 2026 年,后续大概率进入稳中有升的中期通道。「加工费上涨确定性强,当前磷酸铁锂企业订单已排至 2026 年一季度,部分企业甚至暂停接单,其中高压实等高端产品供需结构持续偏紧。供给端来看,新增产能释放尚需一定时间,而低端产能加速出清,无法快速补充市场缺口。同时 2026 年磷酸铁价格存在进一步上涨空间,成本端仍有支撑,因此短期加工费维持涨价的趋势较为明显。」

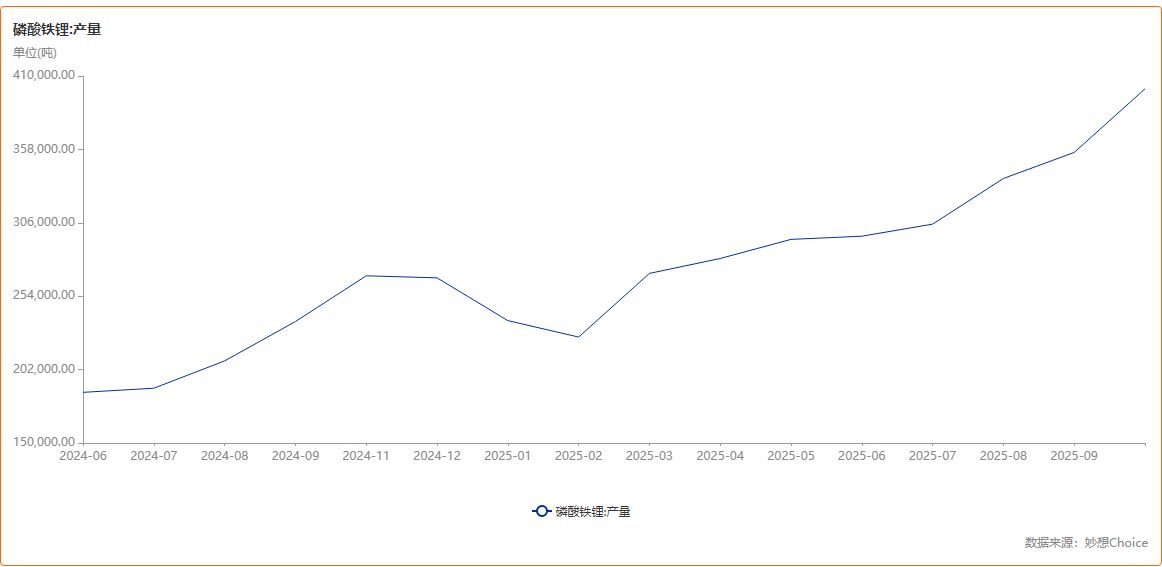

实际上,自今年 8 月以来,磷酸铁锂的产量就处于持续增长状态。根据东方财富 CHOICE 数据,8 月磷酸铁锂产量为 33.7 万吨,到了 10 月则为 40 万吨。

磷酸铁锂近期产量情况

图片来源:东方财富 Choice

根据苗敏提供的数据,11 月磷酸铁锂产量约 40.3 万吨,同比增长 69.68%;1~11 月累计产量 311.29 万吨,同比增长 59.28%。

规模扩张并未带来行业整体盈利改善,反而呈现显著的格局分化:上半年仅有湖南裕能、富临精工、当升科技三家技术领先企业实现盈利,多数二线厂家陷入亏损泥潭。头部企业高压实、高能量密度产品占比持续提升,而落后产能难以匹配下游需求升级。

日前,中国化学与物理电源行业协会明确发出协同行动倡议,呼吁以成本指数为基准重建市场定价逻辑,遏制 「内卷式」 恶性竞争。周波表示,协会号召企业在产品价格没有回到成本以前,先不扩产。

中国化学与物理电源行业协会原秘书长刘彦龙也向记者表示,「反内卷」 就是反对以低于成本价的价格销售,涨价是改变这一现状的手段之一。

碳酸锂等原材料涨价驱动效应明显

「主要是亏太久了。」 上述头部磷酸铁锂企业负责市场的有关人士告诉每经记者,行业企业亏损了两三年,现在市场需求逐渐起来,也就产生了涨价动力。

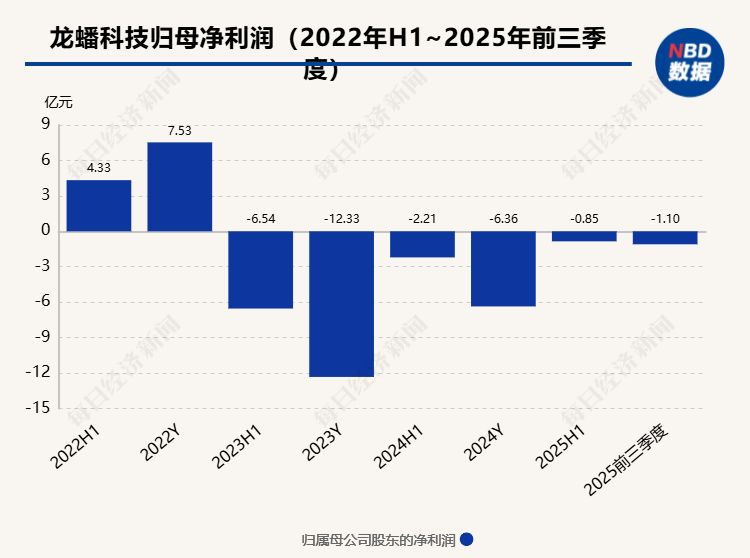

比如龙蟠科技,2023 年、2024 年和 2025 年前三季度净利润分别为亏损 12.3 亿元、6.36 亿元、1.1 亿元;万润新能净利润分别为亏损 15.04 亿元、8.7 亿元、3.52 亿元;德方纳米净利润分别为亏损 16.36 亿元、13.38 亿元、5.27 亿元。

据富宝资讯测算,2025 年上半年磷酸铁锂容量型产品平均毛利率仅 0.93%,11 月末进一步跌至 0.4%,多数企业陷入 「接单亏、不接单也亏」 的两难境地。

造成这一现象的核心原因在于此前行业陷入低价竞争,叠加原材料价格波动影响,磷酸铁锂企业长期处于锂电产业链 「夹心层」,盈利空间被严重挤压。

尽管行业在 「亏损」 中接单,面对来势汹汹的需求,磷酸铁锂企业依旧需要提高开工率。当前在售储能电池几乎全部采用磷酸铁锂路线,直接拉动上游材料需求激增。2025 年上半年全球储能电芯出货规模达 240GWh(吉瓦时,衡量电能生产、存储或消费的重要单位),同比上涨超 90%。

今年前三季度,我国磷酸铁锂电池装车量达 402.6GWh,占动力电池总装车量的 81.5%,同比增幅高达 62.7%,其中 9 月单月占比更是创下 81.8% 的年内新高。

行业涨价另一个不容忽视的原因是原材料价格上涨。2025 年 8 月以来,磷酸价格从 6300~6500 元/吨涨至 6800~7000 元/吨,硫酸亚铁价格也同步上涨,带动磷酸铁生产成本从 9000 元/吨升至 1 万元/吨。富宝资讯预测,2026 年磷酸铁价格可能进一步涨至 1.1 万~1.2 万元/吨。

当然,磷酸铁锂的主要成本项是碳酸锂,碳酸锂在磷酸铁锂总成本中的占比超 40%。

「碳酸锂等原材料涨价的成本传导确实是此轮磷酸铁锂涨价的核心推手之一。」 苗敏表示,碳酸锂作为磷酸铁锂正极材料的关键原料,其价格每上涨 1 万元/吨,就会直接推高正极材料成本约 2300~2500 元/吨,2025 年以来碳酸锂价格多次突破高位,库存持续消耗导致供需失衡,成本传导效应显著。此外,多环节原料涨价形成叠加效应,全链条成本压力让磷酸铁锂企业提价成为刚需。

有龙头企业已提前锁单并扩产

一家头部锂企的总经理向每经记者表示,碳酸锂的价格的确影响到磷酸铁锂,期货价格可以视作锂价未来预期的参照。

当前碳酸锂期货主力合约 「2602」 的价格为 9.9 万元/吨,逼近前期高点 10 万元/吨。

另一家头部锂企有关人士表示,磷酸铁锂价格很少从下游往上游传导,一般是上游影响下游。不过,最近锂价现货价格不稳定,更接近上下波动状态。

「这里有一个周期循环的链条。」 真锂研究创始人墨柯描述了从锂价传导到磷酸铁锂价格的模式——锂价上涨影响到正极材料原料价格上涨,接着影响到电池厂。储能客户一般会提前采购电池,如果电池需求旺盛,材料需求也就旺盛。当材料厂提前采购原料和资源,碳酸锂需求变得旺盛,锂价继续上涨,如此开启又一轮循环。

另一个值得观察的现象是磷酸铁锂行业锁单与扩产,通常在景气度开启前都会有类似行为。

12 月 2 日晚间,江苏龙蟠科技集团股份有限公司发布公告称,公司控股孙公司锂源 (亚太) 与 Sunwoda(欣旺达) 签署了 《长期采购协议》(以下简称 「协议」)。协议约定,预计将由锂源 (亚太) 自 2026 年至 2030 年间合计向 Sunwoda 销售 10.68 万吨符合双方约定规格的磷酸铁锂正极材料。

同日晚间,容百科技发布公告,公司拟使用自有资金 3.42 亿元收购贵州新仁 54.97% 股份,并使用自有资金 1.4 亿元对其进行增资。贵州新仁目前已拥有年产 6 万吨磷酸铁锂产线且具备快速扩产潜力。

从预期来看,更高端的高压实密度铁锂涨幅高于一般磷酸铁锂,且存在稳定加工费溢价。苗敏认为,第四代高压实磷酸铁锂因供需缺口较大,更有利于其在谈判中推进加工费上涨。

然而从整个新能源产业链条来看,龙头电池企业早已对材料价格上涨未雨绸缪。

宁德时代今年在 A 股市场展开两大资本运作,先罕见拿下富临精工子公司的控制权——标的是高端材料高压实密度磷酸铁锂,后是斥资 26 亿元入股天华新能,天华新能则是规模锂盐企业。

另一个是中创新航,通过战投方式入股盛新锂能,双方将通过长协机制锁定锂资源供应,降低原料价格波动风险。

(每日经济新闻)

文章转载自 东方财富