一、2025 年:监管与险资有效兜底,但场外资金流入仍处早期

2025 年,A 股增量资金最好的叙事是 「上行收益和下行风险不对称」——监管与险资遏制指数下行风险,国内存款搬家与海外美元溢出资金打开指数上行空间。

但从全年的实际情况看,我们更能观察到下行风险有限 (险资与监管兜底),而场外资金的流入却仍处在风偏修复的早期阶段 (存量资金加仓,居民、外资入市仍缓)。

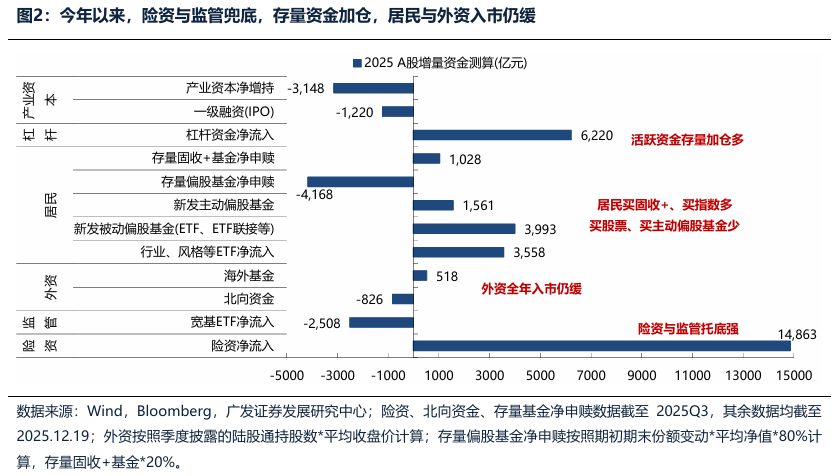

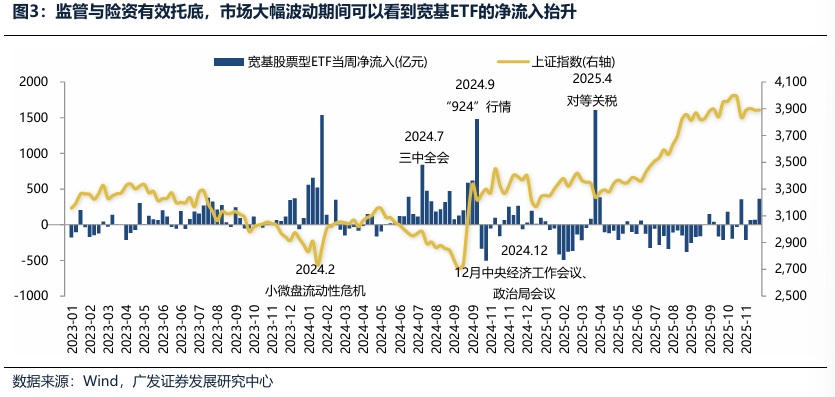

监管与险资有效托底,兜住市场下行风险。本轮监管对于资本市场的态度回温,从体感上,我们能明显感觉到调控的柔韧性上升,相较于 2024 年的资金 「将信将疑」,当下市场资金对于 「下有底」 的一致预期越来越强,甚至也主动成为左侧托底的合力。

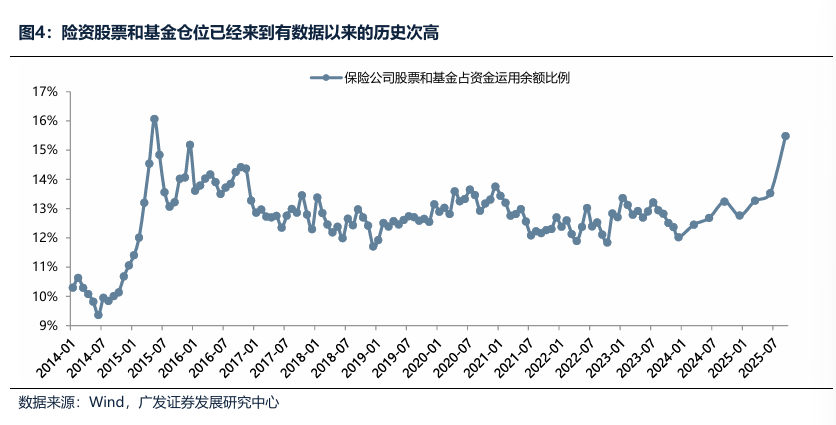

险资对于 A 股的配置需求同样增加,从仓位看,险资的仓位在 2025Q3 已经来到 15.5%,创有数据以来的历史次高 (仅次于 2015.5)。

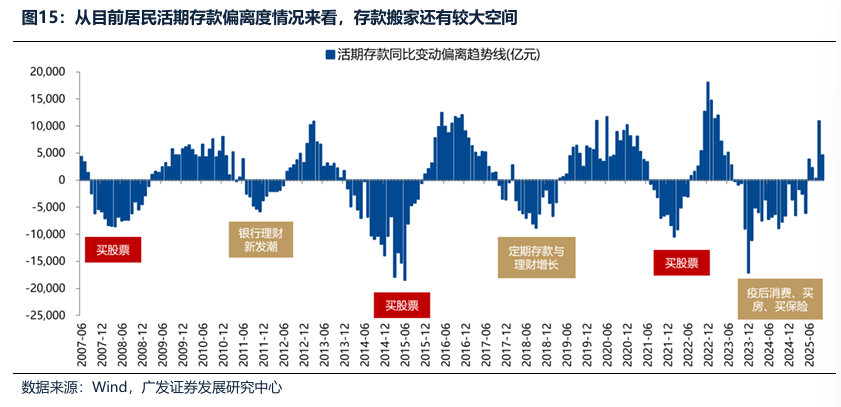

下半年市场对于存款搬家的期待很高,但今年居民仍处在风偏回升的第一阶段,买少量含权 (固收+净申购多)、买指数 (ETF 新发与净申购多) 的意愿,要大于买股票 (新开户少)、买主动偏股基金 (主动偏股基金新发少、净赎回多)。

用几组数据可以反映居民风偏修复、存款搬家尚处于早期阶段:

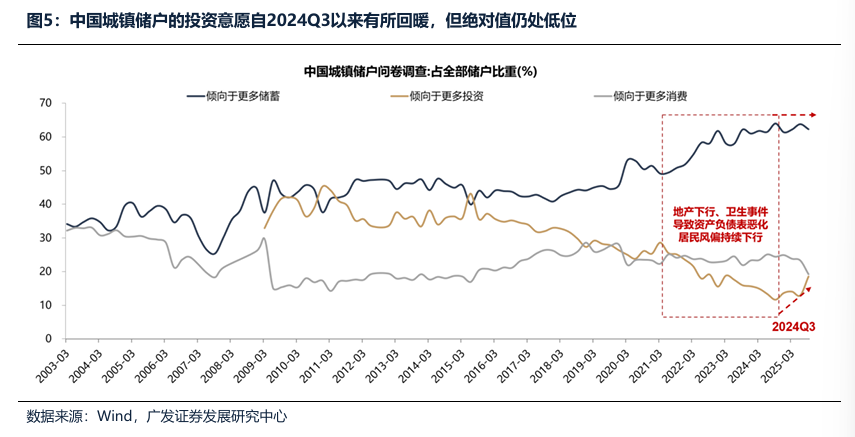

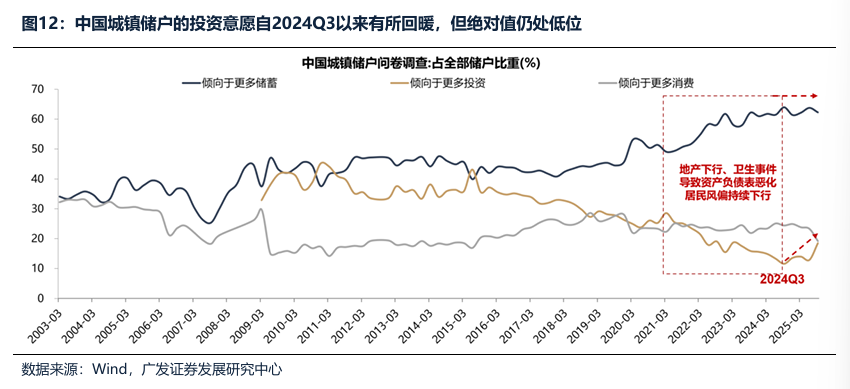

(1) 城镇储户的投资意愿自 2024Q3 以来明显回暖,但绝对水平仍处低位;

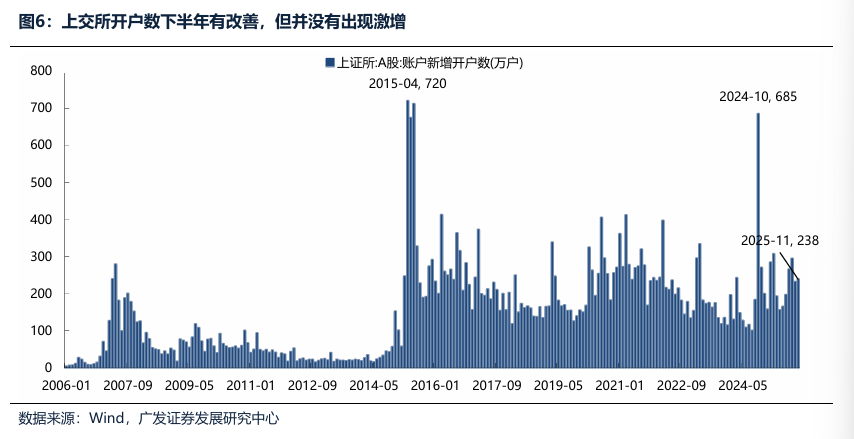

(2) 上交所开户数下半年有改善,但并没有出现激增;

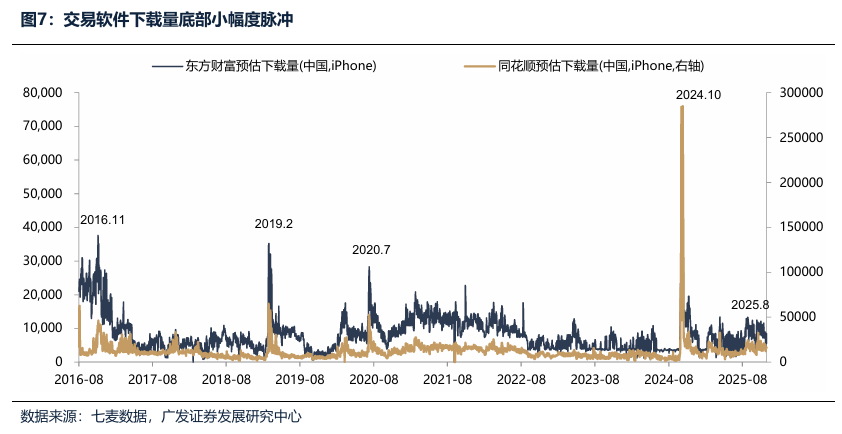

(3) 交易软件下载量底部小幅度脉冲,但峰值远远算不上高;

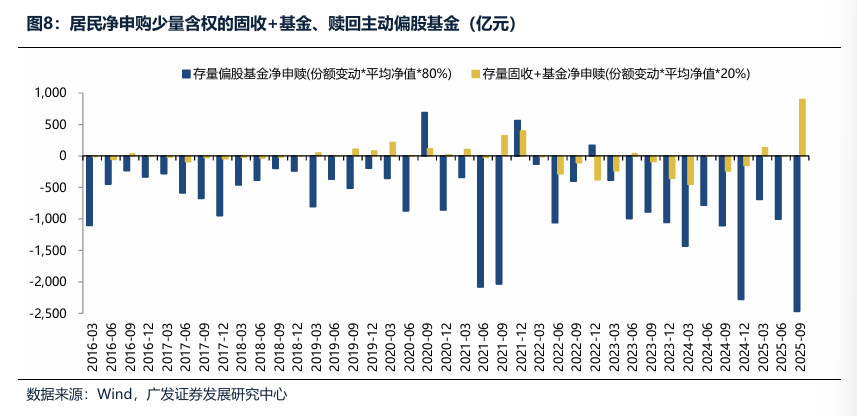

(4) 居民净申购少量含权、净赎回主动偏股——固收+净申购创 2016 年以来新高,而主动偏股基金净赎回同样创 2016 年以来新高;

(5) 和以往几轮存款搬家略有不同,本轮被动偏股基金 (以 ETF、ETF 联接为主) 是居民存款搬家的主要渠道。

二、2026 年:存款搬家更值得期待,外资也有望成为重要增量

展望 2026 年,更像是加强版的 2025 年——险资与监管的兜底大概率延续,而居民存款搬家 (尤其是中高净值人群) 与外资入市更值得期待。

居民端的支撑因素:

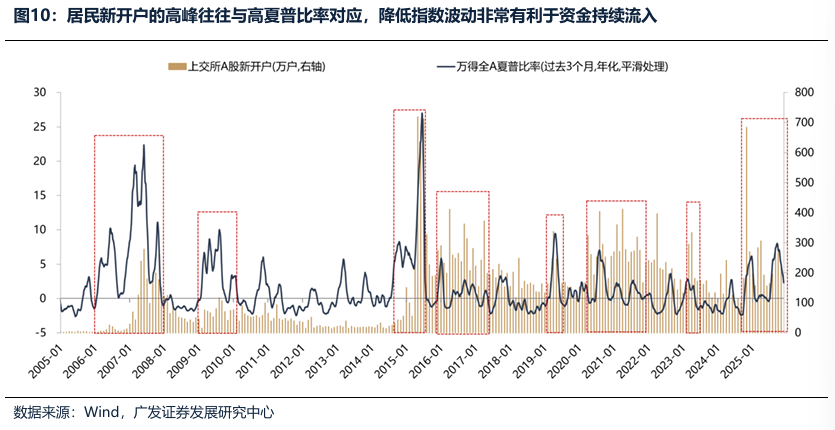

(1) 险资与监管对于下行风险的兜底,降低指数波动率,为居民存款搬家提供有利条件;

(2) 居民资产负债表的影响在逐步降低:偿还债务放缓 (存款是否用于还债)、投资意愿回暖 (存款是否流向投资)。

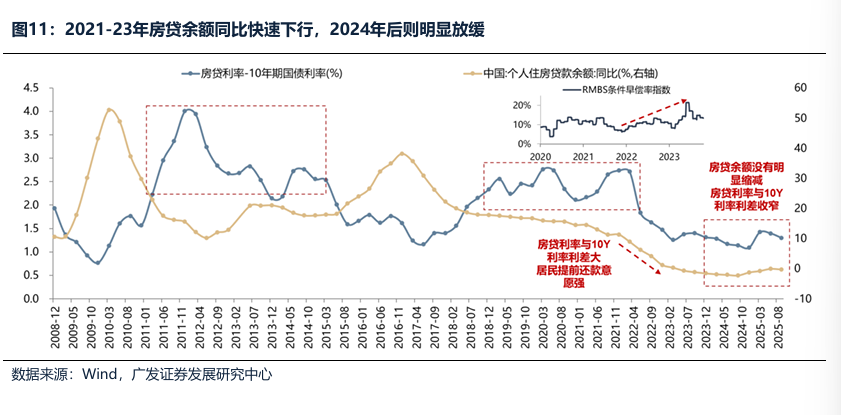

从偿还债务的情况看,伴随房贷利率的调降,居民提前还贷的情况相较过去几年可能已经放缓,2021-2023 年能看到早偿率的上升、房贷余额同比快速下行,2024 年后则明显放缓;

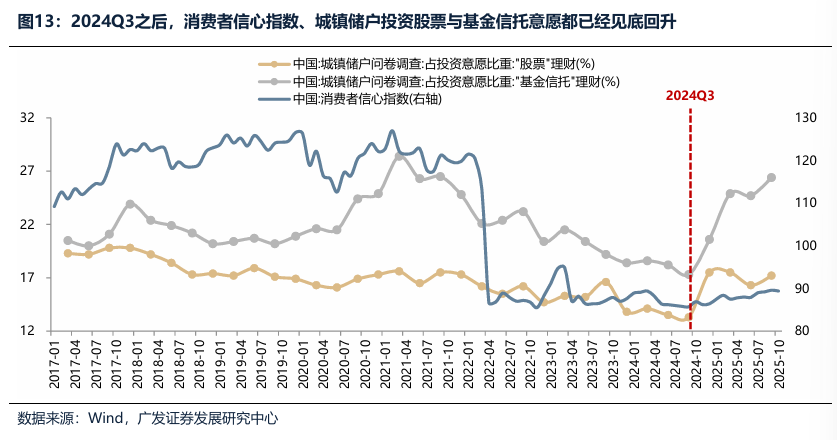

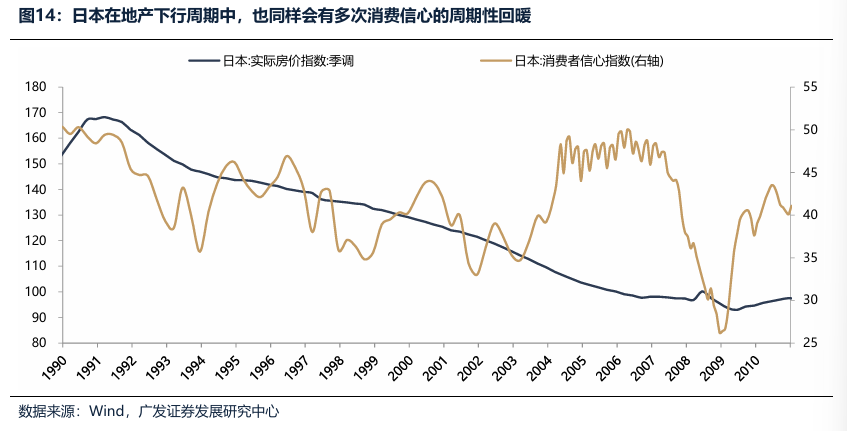

居民信心指数的回落、居民资产负债表恶化对投资意愿带来的冲击,已经在 2024Q3 出现阶段性见底,当前正处在风偏修复阶段。

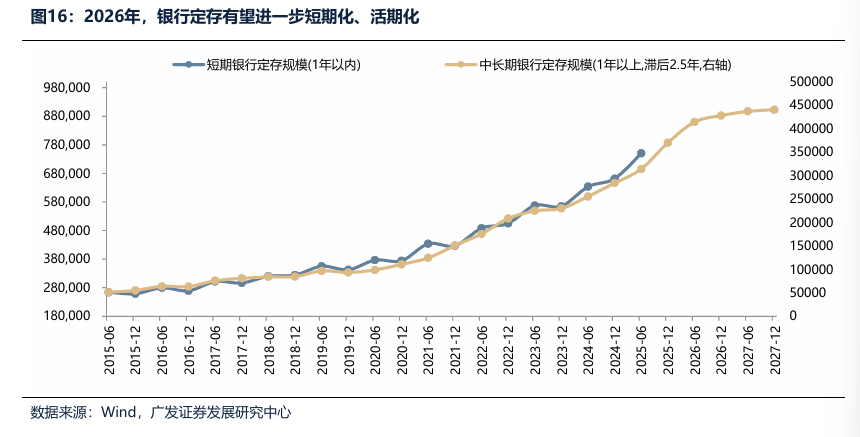

(3) 居民资金有望在 2026 年进一步活期化;(我们在 《中国人如何理财:存款搬家研究框架》 中详细论述)

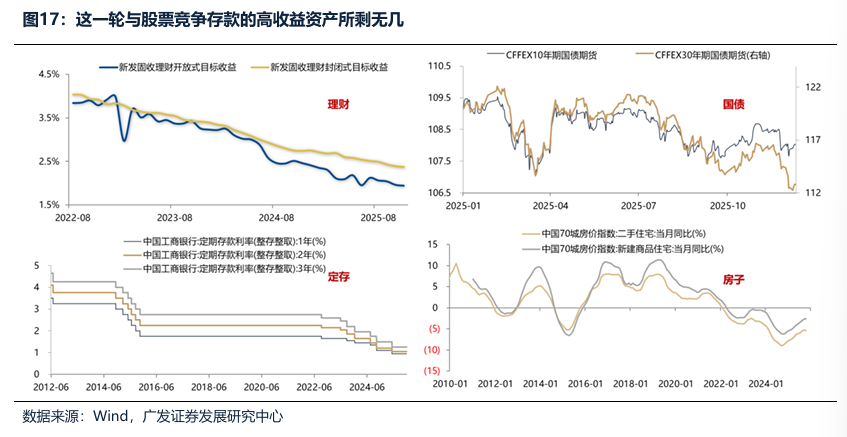

(4) 这一轮与股票竞争存款的高收益资产所剩无几,变相提高股市性价比。

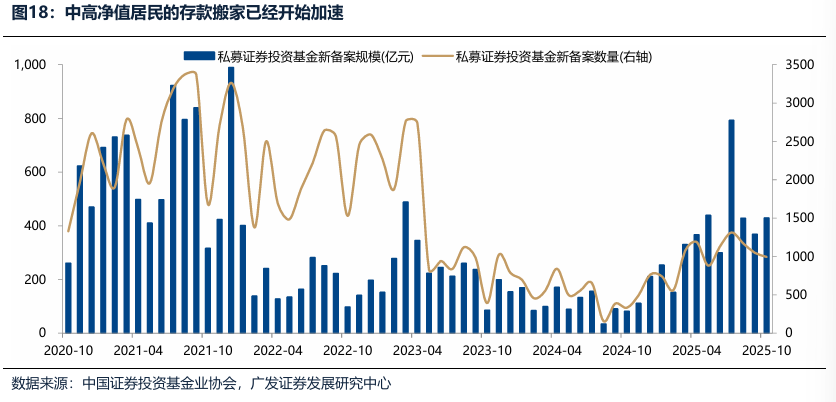

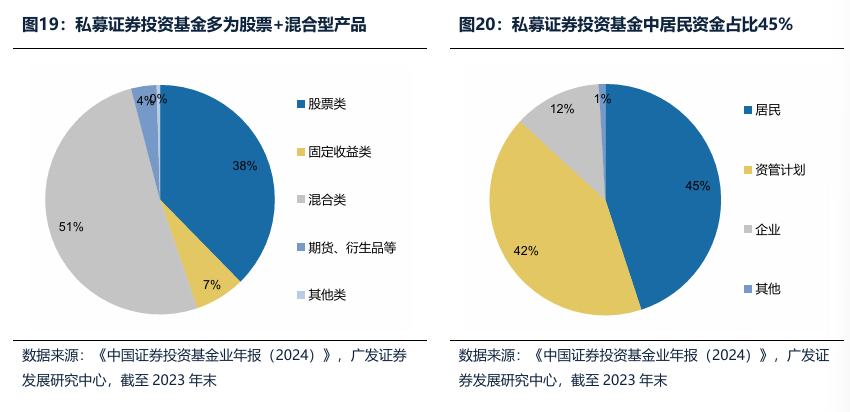

相比于低净值居民,中高净值居民的存款搬家更具确定性。事实上,中高净值居民的存款搬家已经开始加速——从私募证券投资基金备案情况看,2025 年 1-10 月已经新备案 3860 亿元,单月备案规模接近 2021 年的水平。

外资端的支撑因素:

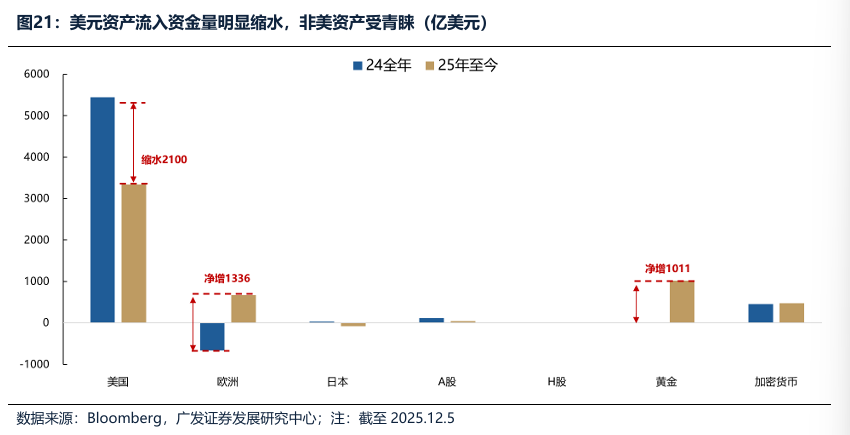

(1) 全球资金 「总蛋糕」 有望进一步变大,美元下行压力有望推升非美资产配置需求;

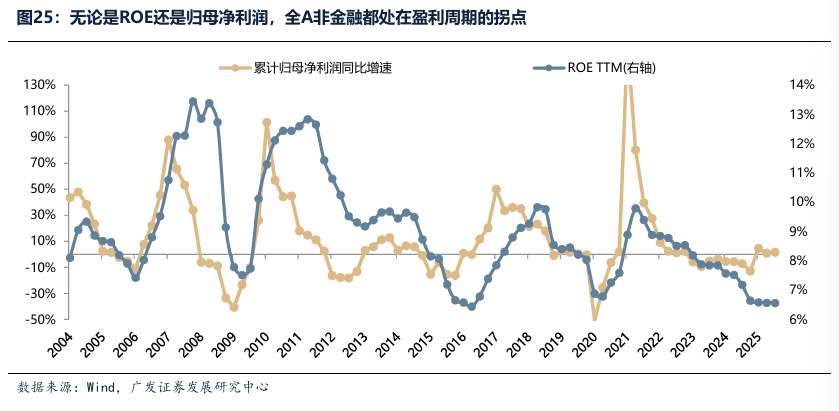

(2)A 股当下正处于盈利周期的拐点,基本面有望在 2026 年筑底改善,从而分到更大的 「蛋糕」。

风险提示:地缘冲突超预期;流动性宽松低预期;稳增长力度低预期等。

(广发证券)

文章转载自东方财富