作者:

李科文

12 月 22 日,界面新闻从国家组织高值医用耗材联采办了解到,新一批国家组织高值医用耗材集采正式启动,将对药物涂层球囊类、泌尿介入类医用耗材进行集采,于 2026 年 1 月 13 日开标。

这也是第六批高值医用耗材国家集采。

其中,药物涂层球囊类耗材主要是冠状动脉药物涂层球囊、用于动静脉瘘透析通路的外周血管药物涂层球囊、用于膝上部位和膝下部位的外周血管药物涂层球囊。

泌尿介入类医用耗材主要是输尿管介入导丝、输尿管介入鞘、输尿管球囊扩张导管、泌尿取石网篮、一次性输尿管软镜导管、肾造瘘套件。

此次集采周期自联盟各地区中选结果实际执行日起至 2028 年 12 月 31 日,采购周期内医疗机构完成当年协议采购量后,超出协议采购量的部分,中选企业仍需按中选价格供应,直至采购周期届满。

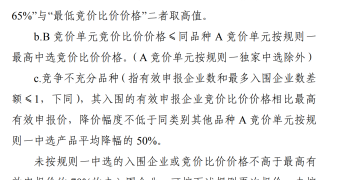

与前五轮高值医用耗材的集中采购不同,此轮集采有两个新亮点:一是引入了锚点价格的概念,二是引入了多重复活机制。

据采购文件,「锚点价格」 为同竞价单元入围点有效申报企业 「竞价比价价格算数平均价点 65%」 与 「最低竞价比价价格」 二者取高值。

界面新闻记者分析,锚点价格其实是为了在降价和防止恶意压价之间找到一个平衡点。这样做有两个好处。

其一,防止出现恶性竞争或者那种自杀式报价把门槛拉得太低。举个例子,假设某企业产品成本是 100 元,但它为了抢标报了 10 元的极低价,那这个价格就成了最低价。如果规则要求其他企业必须报到 10 元以下才能中选,那几乎没人能赚到钱,整个行业都会被拖下水。而一旦引入 「平均价的 65%」 这个锚点,价格就不会被那个极端值带偏,其他企业只要把报价压到这个更合理的水平,就有机会中选,不用盲目跟风拼低价。

其二,这个机制也能打破企业之间可能存在的抱团报价行为。比如有 5 家企业都想维持高价,大家成本可能是 10 元,但都报了 100 元的高价,想守住利润。但只要有一家企业为了抢市场报了一个 30 元的价格,那锚点就会被拉到 55.9 元左右。那些报 100 元的企业就会全部被淘汰。这个规则相当于给大家施加压力,你不主动降价,只要有别人降一点,就可能直接把你挤出局。

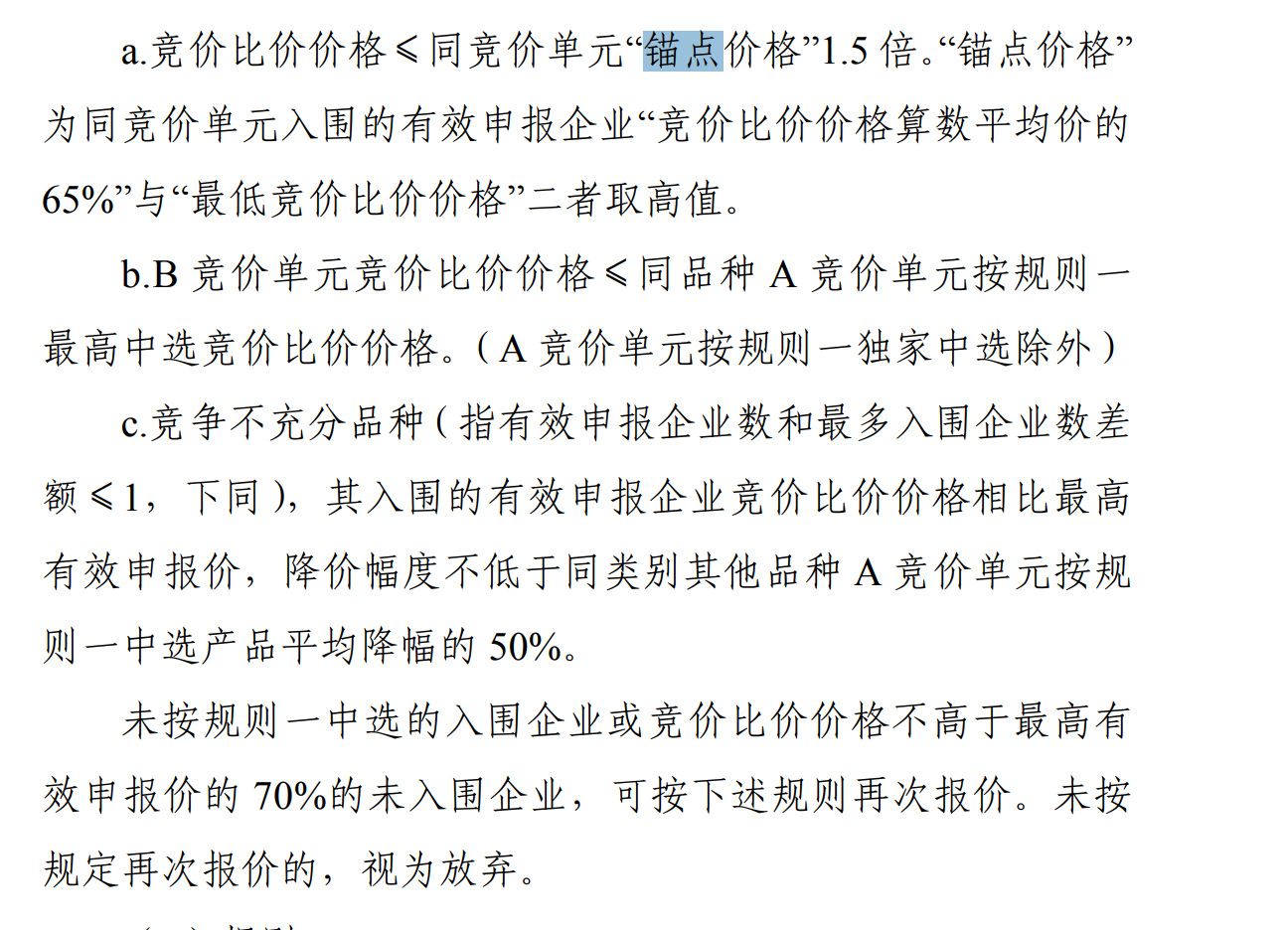

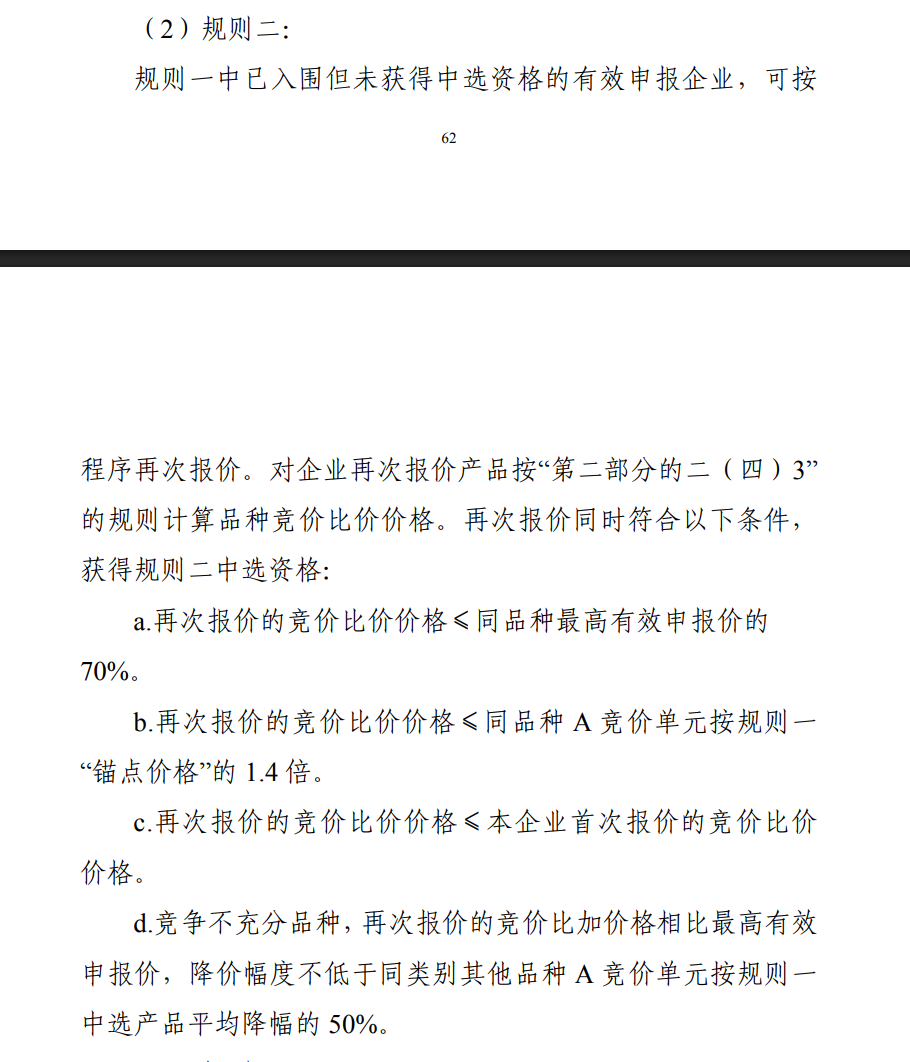

除此之外,这次集采还设计了两个复活机制,给没中选的企业提供了重新竞争的机会。

按照采购文件的规定,在第一轮中虽然入围但没能中选的企业,可以通过一定流程重新报价,如果符合条件,就有机会在第二轮中选。

而那些在第一轮连入围都没能成功的企业,也同样可以按照流程再次报价,只要达到相关要求,也有可能在第三轮中获得中选资格。

这轮集采可能会再次重塑国内药物涂层球囊和泌尿介入类医用耗材的市场格局。

西南证券2024 年 2 月研报 《从冠心病看冠脉介入治疗演变和市场格局》 显示,根据 Frost & Sullivan 预测,药物洗脱球囊 2009 年首次在中国获批用于冠状动脉疾病的治疗后,使用量从 2016 年的 7500 个大幅增长至 2021 年的 29.0 万个,市场规模从 2016 年的 1.34 亿元大幅增长至 2021 年的 20.1 亿元,年复合增长率为 56.9%,预计 2030 年市场规模将进一步攀升 59.33 亿元。

其中,跨国企业贝朗和垠艺具有明显先发优势,2021 年市场份额分别为 41.5%、27.1%。集采政策的实施、产品技术和营销能力的快速提升加速了国产产品的渗透和进口替代,国产球囊市场份额超过 70%。

泌尿介入领域则长期由进口品牌主导,此次集采为维力医疗等国产企业提供了抢占市场的重要契机。

据 《21 世纪经济报道》,随着采购需求填报启动,全国统一的采购渠道将大幅降低国产产品的市场准入门槛,叠加国产品牌在成本控制、渠道响应上的优势,预计将加速该领域国产替代进程,推动整体国产化率从当前水平向 60% 以上目标迈进。

(界面新闻)

文章转载自东方财富