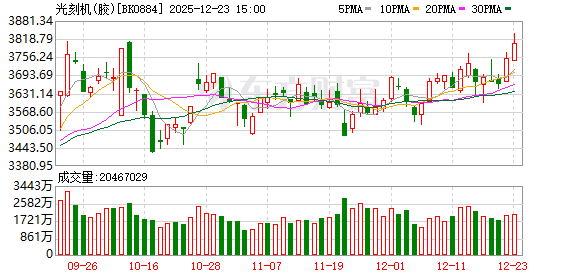

12 月 23 日早盘光刻机板块表现强势,其中同飞股份、万润股份、东材科技、国风新材纷纷涨停,腾景科技、珂玛科技大涨超 10%。

消息面上,国际半导体产业协会 (SEMI) 日前发布报告显示,2025 年全球原始设备制造商 (OEM) 的半导体制造设备总销售额预计达 1330 亿美元,同比增长 13.7%,创历史新高。预计未来两年将继续增长,2026 年和 2027 年分别达到 1450 亿美元和 1560 亿美元。这一增长主要得益于人工智能相关投资的推动,尤其是在尖端逻辑电路、存储器以及先进封装技术的应用方面。

SEMI 总裁兼首席执行官 Ajit Manocha 表示:「全球半导体设备销售势头强劲,前道与后道设备均有望连续三年增长,2027 年总销售额将首次突破 1500 亿美元。自年中预测以来,AI 需求带动的投资力度超预期,因此我们上调了所有细分市场的展望。」

半导体的 「珠穆朗玛峰」

在这样的背景下,有 「工业皇冠上的明珠」 之称的光刻机就成了市场关注的焦点。天风证券表示,光刻技术是半导体制造中最核心、最复杂且成本最高的关键工艺。光刻机的演进始终以提升分辨率和减小关键尺寸 (CD) 为核心目标,其发展深受瑞利判据 (Rayleigh criterion) 的理论指导。光刻机作为该工艺的关键设备,技术难度极高、价格昂贵,是全球半导体产业中公认的超精密尖端装备,被誉为 「超精密制造技术领域的珠穆朗玛峰」。

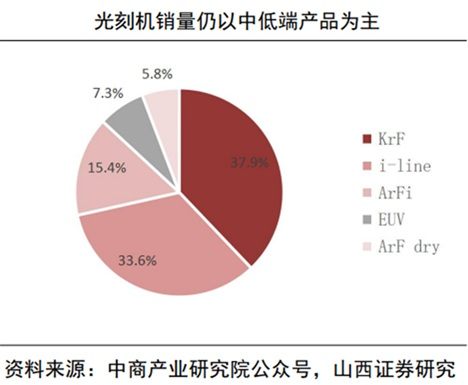

根据中商产业研究院估计,光刻机占半导体设备比例约 24% 上下,由此预估 2024 全球光刻机市场规模约为 315 亿美元。当前市场,光刻机销量仍以中低端产品为主,KrF、i-Line 占比分别为 37.9% 和 33.6%;其次分别为 ArFi、ArFdry、EUV,占比分别为 15.4%、5.8% 及 7.3%。其中,EUV 是全球光刻机的重要发展方向之一,其价格远高于其他种类的光刻机。

阿斯麦一家独大

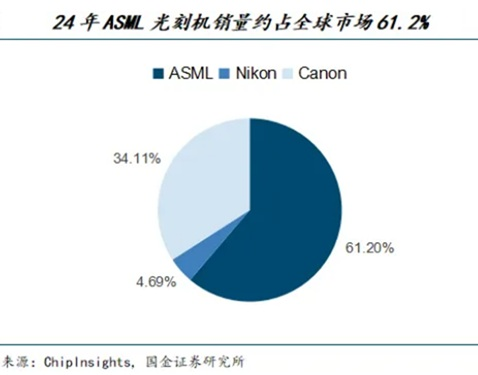

从光刻机生产商来看,光刻机市场呈现寡头垄断格局,前三供应商 (荷兰阿斯麦、日本佳能、日本尼康) 占据绝大多数市场份额。中商产业研究院数据显示,2022 年,ASML、Canon、Nikon 在光刻机市场份额分别为 82.1%、10.2% 和 7.7%。分产品来看,ASML 在高端光刻机领域处于绝对垄断地位,Nikon、Canon 出货主要在低端市场。

到了 2024 年,国金证券表示,ASML 凭借其在高端光刻机领域的技术优势,仍占据了全球光刻机市场 61.2% 的份额,特别是在 EUV 光刻机领域,ASML 是全球唯一的供应商。

光刻机购置成本最高

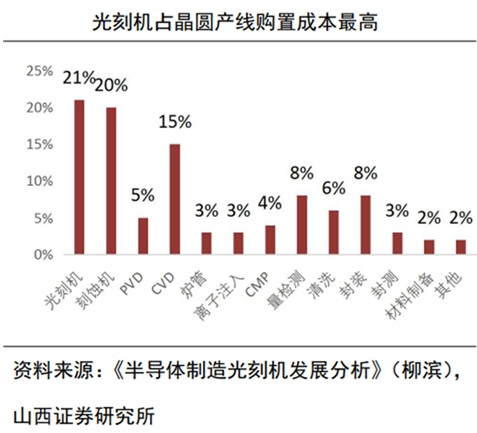

光刻机作用如此之大,也决定了其在芯片生产中的成本之大。山西证券根据 《半导体制造光刻机发展分析》 统计,芯片生产产线建设中,光刻机购置成本最高,达到设备总投资的 21%-23%,光刻工艺耗时占生产环节的一半,制造成本占到芯片制造成本的 30% 以上,光刻机成为半导体制造的核心设备。

工艺线越先进,所需的设备数量越多,价值量越高。一条 300mm(12 英寸) 月产 1 万片晶圆产线,大致需要 8 台光刻机,是 8 英寸产线的 2 倍左右。

光刻机需求持续攀升

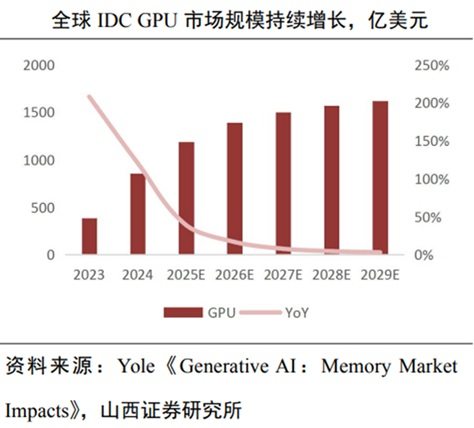

而在人工智能发展下,国内大幅提升了对先进制程产能的需求。根据 Yole 测算,为了应对人工智能对算力的需求,全球 IDC GPU 市场规模有望从 2024 年的 856 亿美元增长到 2029 年的 1620 亿美元。AI 加速器、大型 GPU 和高性能 CPU 需要更小的晶体管来最大限度地提高功率效率和计算密度,英伟达、AMD 和亚马逊等公司的 AI 芯片依赖于台积电5nm 和 3nm 工艺节点。

这导致国内掀起了晶圆厂的建设潮,从而带动国产光刻机需求持续攀升。不过,我国光刻机长期依赖进口,以 ASML 为例,其对中国大陆市场销售收入持续提升,2024 年达到了 90 亿欧元,占其收入比重 41%。为此,实现光刻机国产化,不仅是打破技术壁垒、保障供应链安全的关键,更是提升我国科技自主创新能力的战略需求。在全球科技博弈加剧的背景下,加快光刻机自主研发,已成为我国半导体产业崛起的必由之路。

2025 业绩预测 TOP20

从个股来看,机构预测的 2025 年业绩增幅看,赛微电子居首位,预计 2025 年业绩同比增幅为 391.31%。凯美特气紧随其后,预测增幅为 314.14%。普利特、广信材料、康鹏科技等业绩预测增幅也排名靠前。整体而言,10 股 2025 年业绩预测翻倍。

光大证券发布的研报指出,2025 年中央经济工作会议强调要坚持创新驱动,加紧培育壮大新动能。新兴应用领域的高景气度成为化工行业新的增长引擎,AI 算力与数据中心扩建、智能驾驶渗透提升正在拉动半导体行业销售额的扩张,进而带动关键材料需求持续上升。其中,光刻胶、湿电子化学品与电子特气等核心材料处于 「需求扩张+国产替代加速」 的共振阶段。

山西证券则表示,2026 年底,大陆 12 英寸晶圆厂的总月产能有望从 2023 年的 217 万片 (规划产能) 增长到超过 414 万片。国内晶圆厂建设潮和 AI 快速发展带动国产光刻机需求持续攀升,国产光刻机产业有望加速崛起。

(东方财富研究中心)

文章转载自东方财富