【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

摩根大通表示,关税政策的不确定性以及交易所交易基金 (ETF) 和各国央行的强劲需求,在 2025 年将黄金价格推升至每盎司 4000 美元以上的历史新高。而来自中国保险业巨头和加密货币领域的新需求,可能帮助这种贵金属在 2026 年底前突破每盎司 5055 美元。

在经历了一年的需求爆发和前所未有的价格上涨之后,摩根大通在其 2026 年展望中预计,由于关键驱动因素依然强劲,黄金牛市将继续。

「虽然此轮黄金涨势并非直线上升,未来也不会是,但我们相信,推动黄金价格基准走高的趋势并未枯竭,」 摩根大通全球大宗商品策略主管娜塔莎·卡内娃 (Natasha Kaneva) 表示。「官方储备和投资者多元化配置黄金的长期趋势仍有发展空间。我们预计,到 2026 年底,黄金需求将推动价格向每盎司 5000 美元迈进。」

美元走弱、美国利率下降以及经济与地缘政治不确定性,传统上是金价的积极推动因素,且都在此轮持续上涨中发挥了作用。这家投资银行指出,黄金既发挥了对抗货币贬值的对冲作用,也成为了美国国债和货币市场基金的无息收益竞争者。

「2025 年第三季度,投资者 (通过 ETF、期货、金条和金币) 和央行的黄金需求总计约 980 吨,比此前四个季度的平均水平高出 50% 以上,」 摩根大通基础金属及贵金属策略主管格雷戈里·希勒 (Gregory Shearer) 表示。

报告指出,随着价格上涨,「以 2025 年第三季度每盎司 3458 美元的平均金价计算,950 吨黄金大约相当于 1090 亿美元的季度需求流入——比此前四个季度的平均水平高出约 90%。」

摩根大通全球研究的价格预测基于持续强劲的投资者需求以及持续的央行需求,他们预计 2026 年央行平均每季度购金 585 吨。

「我们继续依据季度投资者和央行需求吨数与价格之间的关系来推导我们的黄金价格预测,」 希勒说。「展望 2026 年,我们预计季度投资者和央行需求平均约为 585 吨,其中包括约 190 吨的季度央行需求、330 吨的季度金条和金币需求,以及 275 吨的年度 ETF 和期货需求,主要集中发生在明年。」

这种关系解释了金价环比变化约 70% 的原因,并意味着要使金价每季度上涨,大约需要投资者和央行带来 350 吨或更多的季度净需求。报告指出:「需求每超出 350 吨 100 吨,就相当于金价环比上涨约 2%。」

事实上,央行预计将继续成为黄金市场下方的关键支撑支柱。

「即使央行购金量已连续三年超过 1000 吨,央行购金量走高的结构性趋势在 2026 年仍有进一步发展的空间,」 摩根大通全球研究写道,并补充称他们预计 2026 年央行购金量为 755 吨——低于过去三年超过 1000 吨的峰值,但仍远高于 2022 年前接近 400-500 吨的平均水平。

「这种下降更多是央行行为上的机械性变化,而非结构性转变,」 报告指出。「在金价处于每盎司 4000 美元左右或更高水平时,央行只需购买较少的黄金吨数,即可将其黄金储备占比调整到理想百分比。」

「我们相信央行需求明年将保持高位,并对 2025 年第三季度在高金价下的强劲购买感到鼓舞,」 希勒表示。

国际货币基金组织 (IMF) 数据显示,截至 2024 年底,全球央行黄金储备总量近 36200 吨,约占官方储备的近 20%,高于 2023 年底的 15%。

报告称:「如果已报告黄金储备占比低于 10% 的央行,在每盎司 4000 美元的价格下将其黄金持有量增加到 10%,这将需要名义上约 3350 亿美元的资金转向黄金,相当于购买约 2600 吨黄金。即使金价达到每盎司 5000 美元,同样的操作也会导致 1940 亿美元名义资金转向黄金,相当于购买 1200 吨。」

「考虑到这一点,我们持续关注那些已报告黄金占比低于 10% 的最大储备持有者,」 希勒说。「巴西报告称 9 月购买了 15 吨,10 月又购买了 16 吨,而韩国央行也公开讨论了 『计划从中长期角度考虑增购黄金』。」

投资者需求预计也将在 2025 年强劲表现的基础上继续增长。

「在金融黄金市场,投资者的期货头寸仍为净多头,即预期未来金价上涨,」 摩根大通分析师写道。「虽然从资金流角度看,期货头寸是变动最快的部分,但它只是更广泛的黄金投资者持仓 (也包括黄金 ETF 以及实物金条和金币持仓) 中相对较小的一部分。」

摩根大通全球研究预测,2026 年 ETF 将流入约 250 吨黄金,「而金条和金币需求将再次超过 1200 吨的年需求量高位。」

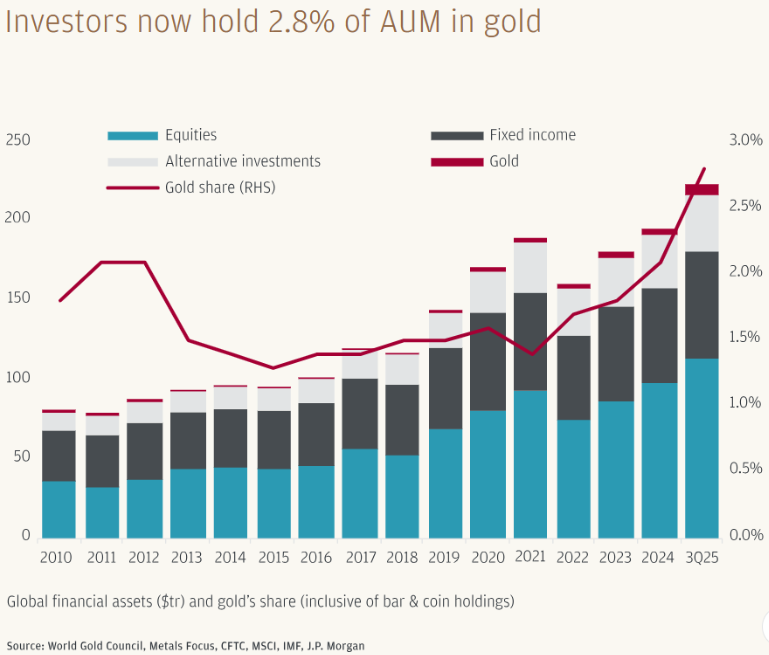

分析师指出,截至 9 月底,投资者的黄金持仓——包括 ETF、金条金币和 COMEX 期货——占股票、固定收益和另类资产总管理资产 (AUM) 的 2.8%。

「尽管随着价格和需求上涨,黄金占投资者总管理资产的份额在过去两年增长了约一个百分点,但我们仍认为这一份额在未来几年有潜力升至 4%-5%,」 希勒说。「从更长远看,我们认为,今年黄金 ETF 持有量的表现优于仅基于美国收益率变化的预期,部分反映了投资者更多元化配置黄金这一更具结构性的趋势。」

摩根大通还看到明年黄金持有者群体扩大的进一步潜力,中国的保险公司和加密货币行业可能成为新的需求来源。

「尽管精确预测推动价格上涨的催化剂和资金流入时机仍然困难,但我们仍坚信,黄金需求将有足够的火力在 2026 年继续推动价格向每盎司 5000 美元迈进,」 希勒说。「如果要说的话,我们认为我们的投资者需求假设可能偏于保守。我们描绘了一种情景:如果仅将 0.5% 的境外美元资产配置多元化至黄金,产生的新需求就足以将价格推高至每盎司 6000 美元。」

「鉴于黄金矿产供应相对缺乏弹性,对更高价格的反应迟缓,而需求预计将保持强劲,风险持续倾向于比预期更快地达到这一多年目标,」 希勒补充道。

摩根大通全球研究预测,到 2026 年第四季度,黄金平均价格将达到每盎司 5055 美元,并预计这种贵金属到 2027 年底将达到每盎司 5400 美元。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

摩根大通表示,关税政策的不确定性以及交易所交易基金 (ETF) 和各国央行的强劲需求,在 2025 年将黄金价格推升至每盎司 4000 美元以上的历史新高。而来自中国保险业巨头和加密货币领域的新需求,可能帮助这种贵金属在 2026 年底前突破每盎司 5055 美元。

在经历了一年的需求爆发和前所未有的价格上涨之后,摩根大通在其 2026 年展望中预计,由于关键驱动因素依然强劲,黄金牛市将继续。

「虽然此轮黄金涨势并非直线上升,未来也不会是,但我们相信,推动黄金价格基准走高的趋势并未枯竭,」 摩根大通全球大宗商品策略主管娜塔莎·卡内娃 (Natasha Kaneva) 表示。「官方储备和投资者多元化配置黄金的长期趋势仍有发展空间。我们预计,到 2026 年底,黄金需求将推动价格向每盎司 5000 美元迈进。」

美元走弱、美国利率下降以及经济与地缘政治不确定性,传统上是金价的积极推动因素,且都在此轮持续上涨中发挥了作用。这家投资银行指出,黄金既发挥了对抗货币贬值的对冲作用,也成为了美国国债和货币市场基金的无息收益竞争者。

「2025 年第三季度,投资者 (通过 ETF、期货、金条和金币) 和央行的黄金需求总计约 980 吨,比此前四个季度的平均水平高出 50% 以上,」 摩根大通基础金属及贵金属策略主管格雷戈里·希勒 (Gregory Shearer) 表示。

报告指出,随着价格上涨,「以 2025 年第三季度每盎司 3458 美元的平均金价计算,950 吨黄金大约相当于 1090 亿美元的季度需求流入——比此前四个季度的平均水平高出约 90%。」

摩根大通全球研究的价格预测基于持续强劲的投资者需求以及持续的央行需求,他们预计 2026 年央行平均每季度购金 585 吨。

「我们继续依据季度投资者和央行需求吨数与价格之间的关系来推导我们的黄金价格预测,」 希勒说。「展望 2026 年,我们预计季度投资者和央行需求平均约为 585 吨,其中包括约 190 吨的季度央行需求、330 吨的季度金条和金币需求,以及 275 吨的年度 ETF 和期货需求,主要集中发生在明年。」

这种关系解释了金价环比变化约 70% 的原因,并意味着要使金价每季度上涨,大约需要投资者和央行带来 350 吨或更多的季度净需求。报告指出:「需求每超出 350 吨 100 吨,就相当于金价环比上涨约 2%。」

事实上,央行预计将继续成为黄金市场下方的关键支撑支柱。

「即使央行购金量已连续三年超过 1000 吨,央行购金量走高的结构性趋势在 2026 年仍有进一步发展的空间,」 摩根大通全球研究写道,并补充称他们预计 2026 年央行购金量为 755 吨——低于过去三年超过 1000 吨的峰值,但仍远高于 2022 年前接近 400-500 吨的平均水平。

「这种下降更多是央行行为上的机械性变化,而非结构性转变,」 报告指出。「在金价处于每盎司 4000 美元左右或更高水平时,央行只需购买较少的黄金吨数,即可将其黄金储备占比调整到理想百分比。」

「我们相信央行需求明年将保持高位,并对 2025 年第三季度在高金价下的强劲购买感到鼓舞,」 希勒表示。

国际货币基金组织 (IMF) 数据显示,截至 2024 年底,全球央行黄金储备总量近 36200 吨,约占官方储备的近 20%,高于 2023 年底的 15%。

报告称:「如果已报告黄金储备占比低于 10% 的央行,在每盎司 4000 美元的价格下将其黄金持有量增加到 10%,这将需要名义上约 3350 亿美元的资金转向黄金,相当于购买约 2600 吨黄金。即使金价达到每盎司 5000 美元,同样的操作也会导致 1940 亿美元名义资金转向黄金,相当于购买 1200 吨。」

「考虑到这一点,我们持续关注那些已报告黄金占比低于 10% 的最大储备持有者,」 希勒说。「巴西报告称 9 月购买了 15 吨,10 月又购买了 16 吨,而韩国央行也公开讨论了 『计划从中长期角度考虑增购黄金』。」

投资者需求预计也将在 2025 年强劲表现的基础上继续增长。

「在金融黄金市场,投资者的期货头寸仍为净多头,即预期未来金价上涨,」 摩根大通分析师写道。「虽然从资金流角度看,期货头寸是变动最快的部分,但它只是更广泛的黄金投资者持仓 (也包括黄金 ETF 以及实物金条和金币持仓) 中相对较小的一部分。」

摩根大通全球研究预测,2026 年 ETF 将流入约 250 吨黄金,「而金条和金币需求将再次超过 1200 吨的年需求量高位。」

分析师指出,截至 9 月底,投资者的黄金持仓——包括 ETF、金条金币和 COMEX 期货——占股票、固定收益和另类资产总管理资产 (AUM) 的 2.8%。

「尽管随着价格和需求上涨,黄金占投资者总管理资产的份额在过去两年增长了约一个百分点,但我们仍认为这一份额在未来几年有潜力升至 4%-5%,」 希勒说。「从更长远看,我们认为,今年黄金 ETF 持有量的表现优于仅基于美国收益率变化的预期,部分反映了投资者更多元化配置黄金这一更具结构性的趋势。」

摩根大通还看到明年黄金持有者群体扩大的进一步潜力,中国的保险公司和加密货币行业可能成为新的需求来源。

「尽管精确预测推动价格上涨的催化剂和资金流入时机仍然困难,但我们仍坚信,黄金需求将有足够的火力在 2026 年继续推动价格向每盎司 5000 美元迈进,」 希勒说。「如果要说的话,我们认为我们的投资者需求假设可能偏于保守。我们描绘了一种情景:如果仅将 0.5% 的境外美元资产配置多元化至黄金,产生的新需求就足以将价格推高至每盎司 6000 美元。」

「鉴于黄金矿产供应相对缺乏弹性,对更高价格的反应迟缓,而需求预计将保持强劲,风险持续倾向于比预期更快地达到这一多年目标,」 希勒补充道。

摩根大通全球研究预测,到 2026 年第四季度,黄金平均价格将达到每盎司 5055 美元,并预计这种贵金属到 2027 年底将达到每盎司 5400 美元。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

摩根大通表示,关税政策的不确定性以及交易所交易基金 (ETF) 和各国央行的强劲需求,在 2025 年将黄金价格推升至每盎司 4000 美元以上的历史新高。而来自中国保险业巨头和加密货币领域的新需求,可能帮助这种贵金属在 2026 年底前突破每盎司 5055 美元。

在经历了一年的需求爆发和前所未有的价格上涨之后,摩根大通在其 2026 年展望中预计,由于关键驱动因素依然强劲,黄金牛市将继续。

「虽然此轮黄金涨势并非直线上升,未来也不会是,但我们相信,推动黄金价格基准走高的趋势并未枯竭,」 摩根大通全球大宗商品策略主管娜塔莎·卡内娃 (Natasha Kaneva) 表示。「官方储备和投资者多元化配置黄金的长期趋势仍有发展空间。我们预计,到 2026 年底,黄金需求将推动价格向每盎司 5000 美元迈进。」

美元走弱、美国利率下降以及经济与地缘政治不确定性,传统上是金价的积极推动因素,且都在此轮持续上涨中发挥了作用。这家投资银行指出,黄金既发挥了对抗货币贬值的对冲作用,也成为了美国国债和货币市场基金的无息收益竞争者。

「2025 年第三季度,投资者 (通过 ETF、期货、金条和金币) 和央行的黄金需求总计约 980 吨,比此前四个季度的平均水平高出 50% 以上,」 摩根大通基础金属及贵金属策略主管格雷戈里·希勒 (Gregory Shearer) 表示。

报告指出,随着价格上涨,「以 2025 年第三季度每盎司 3458 美元的平均金价计算,950 吨黄金大约相当于 1090 亿美元的季度需求流入——比此前四个季度的平均水平高出约 90%。」

摩根大通全球研究的价格预测基于持续强劲的投资者需求以及持续的央行需求,他们预计 2026 年央行平均每季度购金 585 吨。

「我们继续依据季度投资者和央行需求吨数与价格之间的关系来推导我们的黄金价格预测,」 希勒说。「展望 2026 年,我们预计季度投资者和央行需求平均约为 585 吨,其中包括约 190 吨的季度央行需求、330 吨的季度金条和金币需求,以及 275 吨的年度 ETF 和期货需求,主要集中发生在明年。」

这种关系解释了金价环比变化约 70% 的原因,并意味着要使金价每季度上涨,大约需要投资者和央行带来 350 吨或更多的季度净需求。报告指出:「需求每超出 350 吨 100 吨,就相当于金价环比上涨约 2%。」

事实上,央行预计将继续成为黄金市场下方的关键支撑支柱。

「即使央行购金量已连续三年超过 1000 吨,央行购金量走高的结构性趋势在 2026 年仍有进一步发展的空间,」 摩根大通全球研究写道,并补充称他们预计 2026 年央行购金量为 755 吨——低于过去三年超过 1000 吨的峰值,但仍远高于 2022 年前接近 400-500 吨的平均水平。

「这种下降更多是央行行为上的机械性变化,而非结构性转变,」 报告指出。「在金价处于每盎司 4000 美元左右或更高水平时,央行只需购买较少的黄金吨数,即可将其黄金储备占比调整到理想百分比。」

「我们相信央行需求明年将保持高位,并对 2025 年第三季度在高金价下的强劲购买感到鼓舞,」 希勒表示。

国际货币基金组织 (IMF) 数据显示,截至 2024 年底,全球央行黄金储备总量近 36200 吨,约占官方储备的近 20%,高于 2023 年底的 15%。

报告称:「如果已报告黄金储备占比低于 10% 的央行,在每盎司 4000 美元的价格下将其黄金持有量增加到 10%,这将需要名义上约 3350 亿美元的资金转向黄金,相当于购买约 2600 吨黄金。即使金价达到每盎司 5000 美元,同样的操作也会导致 1940 亿美元名义资金转向黄金,相当于购买 1200 吨。」

「考虑到这一点,我们持续关注那些已报告黄金占比低于 10% 的最大储备持有者,」 希勒说。「巴西报告称 9 月购买了 15 吨,10 月又购买了 16 吨,而韩国央行也公开讨论了 『计划从中长期角度考虑增购黄金』。」

投资者需求预计也将在 2025 年强劲表现的基础上继续增长。

「在金融黄金市场,投资者的期货头寸仍为净多头,即预期未来金价上涨,」 摩根大通分析师写道。「虽然从资金流角度看,期货头寸是变动最快的部分,但它只是更广泛的黄金投资者持仓 (也包括黄金 ETF 以及实物金条和金币持仓) 中相对较小的一部分。」

摩根大通全球研究预测,2026 年 ETF 将流入约 250 吨黄金,「而金条和金币需求将再次超过 1200 吨的年需求量高位。」

分析师指出,截至 9 月底,投资者的黄金持仓——包括 ETF、金条金币和 COMEX 期货——占股票、固定收益和另类资产总管理资产 (AUM) 的 2.8%。

「尽管随着价格和需求上涨,黄金占投资者总管理资产的份额在过去两年增长了约一个百分点,但我们仍认为这一份额在未来几年有潜力升至 4%-5%,」 希勒说。「从更长远看,我们认为,今年黄金 ETF 持有量的表现优于仅基于美国收益率变化的预期,部分反映了投资者更多元化配置黄金这一更具结构性的趋势。」

摩根大通还看到明年黄金持有者群体扩大的进一步潜力,中国的保险公司和加密货币行业可能成为新的需求来源。

「尽管精确预测推动价格上涨的催化剂和资金流入时机仍然困难,但我们仍坚信,黄金需求将有足够的火力在 2026 年继续推动价格向每盎司 5000 美元迈进,」 希勒说。「如果要说的话,我们认为我们的投资者需求假设可能偏于保守。我们描绘了一种情景:如果仅将 0.5% 的境外美元资产配置多元化至黄金,产生的新需求就足以将价格推高至每盎司 6000 美元。」

「鉴于黄金矿产供应相对缺乏弹性,对更高价格的反应迟缓,而需求预计将保持强劲,风险持续倾向于比预期更快地达到这一多年目标,」 希勒补充道。

摩根大通全球研究预测,到 2026 年第四季度,黄金平均价格将达到每盎司 5055 美元,并预计这种贵金属到 2027 年底将达到每盎司 5400 美元。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

摩根大通表示,关税政策的不确定性以及交易所交易基金 (ETF) 和各国央行的强劲需求,在 2025 年将黄金价格推升至每盎司 4000 美元以上的历史新高。而来自中国保险业巨头和加密货币领域的新需求,可能帮助这种贵金属在 2026 年底前突破每盎司 5055 美元。

在经历了一年的需求爆发和前所未有的价格上涨之后,摩根大通在其 2026 年展望中预计,由于关键驱动因素依然强劲,黄金牛市将继续。

「虽然此轮黄金涨势并非直线上升,未来也不会是,但我们相信,推动黄金价格基准走高的趋势并未枯竭,」 摩根大通全球大宗商品策略主管娜塔莎·卡内娃 (Natasha Kaneva) 表示。「官方储备和投资者多元化配置黄金的长期趋势仍有发展空间。我们预计,到 2026 年底,黄金需求将推动价格向每盎司 5000 美元迈进。」

美元走弱、美国利率下降以及经济与地缘政治不确定性,传统上是金价的积极推动因素,且都在此轮持续上涨中发挥了作用。这家投资银行指出,黄金既发挥了对抗货币贬值的对冲作用,也成为了美国国债和货币市场基金的无息收益竞争者。

「2025 年第三季度,投资者 (通过 ETF、期货、金条和金币) 和央行的黄金需求总计约 980 吨,比此前四个季度的平均水平高出 50% 以上,」 摩根大通基础金属及贵金属策略主管格雷戈里·希勒 (Gregory Shearer) 表示。

报告指出,随着价格上涨,「以 2025 年第三季度每盎司 3458 美元的平均金价计算,950 吨黄金大约相当于 1090 亿美元的季度需求流入——比此前四个季度的平均水平高出约 90%。」

摩根大通全球研究的价格预测基于持续强劲的投资者需求以及持续的央行需求,他们预计 2026 年央行平均每季度购金 585 吨。

「我们继续依据季度投资者和央行需求吨数与价格之间的关系来推导我们的黄金价格预测,」 希勒说。「展望 2026 年,我们预计季度投资者和央行需求平均约为 585 吨,其中包括约 190 吨的季度央行需求、330 吨的季度金条和金币需求,以及 275 吨的年度 ETF 和期货需求,主要集中发生在明年。」

这种关系解释了金价环比变化约 70% 的原因,并意味着要使金价每季度上涨,大约需要投资者和央行带来 350 吨或更多的季度净需求。报告指出:「需求每超出 350 吨 100 吨,就相当于金价环比上涨约 2%。」

事实上,央行预计将继续成为黄金市场下方的关键支撑支柱。

「即使央行购金量已连续三年超过 1000 吨,央行购金量走高的结构性趋势在 2026 年仍有进一步发展的空间,」 摩根大通全球研究写道,并补充称他们预计 2026 年央行购金量为 755 吨——低于过去三年超过 1000 吨的峰值,但仍远高于 2022 年前接近 400-500 吨的平均水平。

「这种下降更多是央行行为上的机械性变化,而非结构性转变,」 报告指出。「在金价处于每盎司 4000 美元左右或更高水平时,央行只需购买较少的黄金吨数,即可将其黄金储备占比调整到理想百分比。」

「我们相信央行需求明年将保持高位,并对 2025 年第三季度在高金价下的强劲购买感到鼓舞,」 希勒表示。

国际货币基金组织 (IMF) 数据显示,截至 2024 年底,全球央行黄金储备总量近 36200 吨,约占官方储备的近 20%,高于 2023 年底的 15%。

报告称:「如果已报告黄金储备占比低于 10% 的央行,在每盎司 4000 美元的价格下将其黄金持有量增加到 10%,这将需要名义上约 3350 亿美元的资金转向黄金,相当于购买约 2600 吨黄金。即使金价达到每盎司 5000 美元,同样的操作也会导致 1940 亿美元名义资金转向黄金,相当于购买 1200 吨。」

「考虑到这一点,我们持续关注那些已报告黄金占比低于 10% 的最大储备持有者,」 希勒说。「巴西报告称 9 月购买了 15 吨,10 月又购买了 16 吨,而韩国央行也公开讨论了 『计划从中长期角度考虑增购黄金』。」

投资者需求预计也将在 2025 年强劲表现的基础上继续增长。

「在金融黄金市场,投资者的期货头寸仍为净多头,即预期未来金价上涨,」 摩根大通分析师写道。「虽然从资金流角度看,期货头寸是变动最快的部分,但它只是更广泛的黄金投资者持仓 (也包括黄金 ETF 以及实物金条和金币持仓) 中相对较小的一部分。」

摩根大通全球研究预测,2026 年 ETF 将流入约 250 吨黄金,「而金条和金币需求将再次超过 1200 吨的年需求量高位。」

分析师指出,截至 9 月底,投资者的黄金持仓——包括 ETF、金条金币和 COMEX 期货——占股票、固定收益和另类资产总管理资产 (AUM) 的 2.8%。

「尽管随着价格和需求上涨,黄金占投资者总管理资产的份额在过去两年增长了约一个百分点,但我们仍认为这一份额在未来几年有潜力升至 4%-5%,」 希勒说。「从更长远看,我们认为,今年黄金 ETF 持有量的表现优于仅基于美国收益率变化的预期,部分反映了投资者更多元化配置黄金这一更具结构性的趋势。」

摩根大通还看到明年黄金持有者群体扩大的进一步潜力,中国的保险公司和加密货币行业可能成为新的需求来源。

「尽管精确预测推动价格上涨的催化剂和资金流入时机仍然困难,但我们仍坚信,黄金需求将有足够的火力在 2026 年继续推动价格向每盎司 5000 美元迈进,」 希勒说。「如果要说的话,我们认为我们的投资者需求假设可能偏于保守。我们描绘了一种情景:如果仅将 0.5% 的境外美元资产配置多元化至黄金,产生的新需求就足以将价格推高至每盎司 6000 美元。」

「鉴于黄金矿产供应相对缺乏弹性,对更高价格的反应迟缓,而需求预计将保持强劲,风险持续倾向于比预期更快地达到这一多年目标,」 希勒补充道。

摩根大通全球研究预测,到 2026 年第四季度,黄金平均价格将达到每盎司 5055 美元,并预计这种贵金属到 2027 年底将达到每盎司 5400 美元。