商业航天概念继续活跃。12 月 24 日,A 股商业航天概念高开高走,截至早间收盘,板块上涨 3.82%。个股方面,天工股份涨超 22%,超捷股份、新雷能、瑞华泰20CM 涨停,*ST 新研、信维通信、有研粉材、天银机电霍莱沃涨超 10%,九鼎新材、中超控股、创元科技、神剑股份、上海港湾、九丰能源、中国卫星、国机精工、普利特、星网宇达、大业股份、博云新材等十余股涨停。

消息方面,据新华社,12 月 23 日 10 时 00 分,长征十二号甲遥一运载火箭在东风商业航天创新试验区发射升空,运载火箭二子级进入预定轨道,一子级未能成功回收,飞行试验任务获得基本成功。

资料显示,长征十二号甲为两级火箭,约 60 余米,箭体直径约 3.8 米,起飞质量 433 吨,可选配直径 4.2 米和直径 5.2 米整流罩。一级并联 7 台液氧甲烷发动机 (「龙云」 发动机),二级配备 1 台真空版 YF-209V 液氧甲烷发动机。甲烷发动机具有不积碳、易维护、适合快速复用等优点,但其工程应用经验相对较少。这种技术路线更具前瞻性,但也需要更多的飞行验证来证明其可靠性。

长征十二号甲的首飞意义远超一次火箭发射本身,它标志着中国国家航天体系在可回收火箭技术上从概念探索进入工程实践阶段,为未来的低成本、高频次发射能力建设奠定基础。在全球火箭市场中,中型运力是卫星星座时代的关键区间。无论是通信星座、遥感星座还是导航增强系统,其组网多数依赖中型运载能力。长征十二号甲定位于这一区间,有利于完善中国发射体系的梯度结构。

招商证券指出,我国火箭发射需求进入快速增长期。根据中国信通院/IDC 等预测,2025 年中国算力规模预计达到 1124 EFLOPS(每秒百亿亿次浮点运算),到 2029 年将达到 5457 EFLOPS,期间 CAGR(复合年增长率) 为 49%,预计 2029 年,全球算力总规模将达到 14130 EFLOPS,期间 CAGR 达 45%。

以 「三体」 星座作为参考,其首次发射共搭载 12 颗算力卫星,总计携带 5POPS 的算力。若 2029 年全球算力的 2% 转移到太空,对应中国 6800 次火箭发射,全球 1.5 万次火箭发射。目前执行组网卫星发射任务的仍然以国家队 「长征」 系列为主,长征系列低轨运力相比 SpaceX 猎鹰系列差距较大,且其需承担军方、探月等多个重要工程,我国火箭总运力严重受限。

图片来源:中国信通院

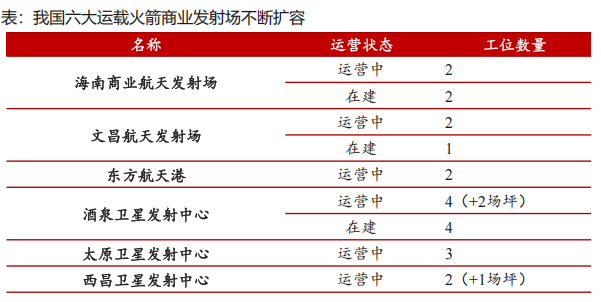

为了应对缺口,我国正加速扩充商业发射场地资源。截至 2025 年 7 月,国内商业航天发射工位总数已达 25 个,其中在运营 18 个,在建 7 个,产能扩张路径清晰。除了传统基地新增工位,许多新发射场如浙江宁波国际商业航天发射中心等多个新兴项目在持续建设中,发射能力将持续放量。

图片来源:招商证券

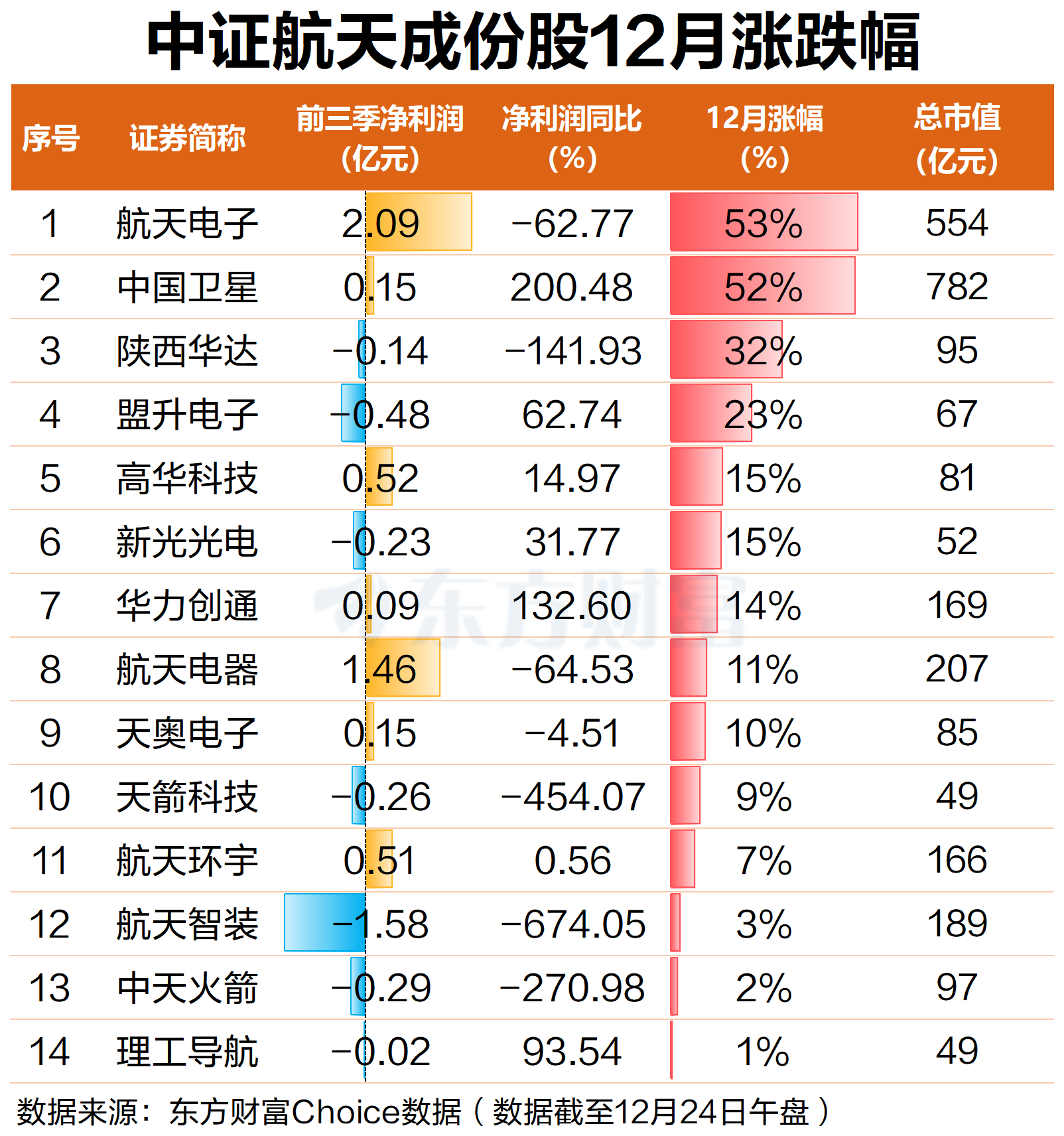

A 股方面,在近期商业航天热点频出的背景下,中证航天行业 14 只成份股本月均出现上涨。据东方财富Choice 数据,截至 12 月 24 日午盘,航天电子、中国卫星当月均涨超 50%,陕西华达涨超 30%,盟升电子涨超 20%,高华科技、新光光电、华力创通、航天电器、天奥电子等涨超 10%。

值得注意的是,上述航天股业绩分化也十分明显。数据显示,今年前三季度,中证航天 14 只成份股净利润盈亏参半,其中,航天智装亏损金额最大,为 1.58 亿元;其次是盟升电子,亏损近 4800 万元;中天火箭、天箭科技、新光光电等也均出现亏损,金额均超 2000 万元。

(东方财富研究中心)

文章转载自东方财富