【文章来源:techweb】

年终岁末,机器人企业开始在为明年的演出舞台摩拳擦掌。前段时间,宇树科技和智元机器人为争夺春晚冠名权豪掷千万的消息一度冲上热搜。

虽然,智元很快否认了这一传闻,宇树也表示 「不予回应」。 但从今年宇树机器人登上春晚舞台那一刻起,机器人便以一种大众可以直接感知的方式,卷起机器人的全民热潮。

而在舞台之下,超百万家机器人企业也在展开一场没有硝烟的战争。截至 12 月初,已有超过 30 家机器人企业向港交所递交了上市申请。

一级市场同样火爆,2025 年前三季度,国内机器人创业公司融资总额约达到 500 亿元,明星独角兽银河通用、它石智航等,也纷纷刷新机器人行业的融资纪录。

然而,在机器人军团集体闯关 IPO 的同时,金沙江创投主管合伙人朱啸虎对 「具身智能商业化路径不清晰」 的批判仍言犹在耳。热闹过后,机器人终究还是要先找到买单的人。

新老玩家,扎堆上市

今年初,金沙江创投主管合伙人朱啸虎曾抛出了 「具身智能商业化路径不清晰」「近期在退出一些具身智能项目」 等一系列的观点,引发了行业热议。

在近期的公开访问中,朱啸虎再次被问到如何看待 「退出人形机器人公司」,他表示 「再谈没有意义,现在已经很贵了」,并提到自己过去一年也投资了一些差异化场景的机器人,比如会干活的按摩机器人等。

可以看出,机器人市场是真的火热。与其说朱啸虎因为看淡机器人赛道而退出,倒不如说他是在寻找更具投资性价比的机器人赛道。

在一级市场上,也有许多像朱啸虎一样的投资人,正在机器人赛道加速下注。

据 IT 桔子统计,2025 年前三季度,国内机器人行业融资事件达到了 610 笔,较去年同期翻倍增长。进入下半年以来,融资事件更呈现加速增长的态势,仅第三季度就有 243 笔。

还有一批机器人企业已经走到了 IPO 决赛圈。截至 12 月,今年已有超 30 家机器人产业链企业排队递表,覆盖核心零部件、整机制造和系统集成等核心环节。

其中,明星企业宇树科技已官宣在今年四季度正式递表,智元机器人通过收购上纬新材,弯道超车成为隐形的 「机器人第一股」;乐聚智能则预计在明年 3-6 月完成辅导。

二级市场上的机器人企业也同样爆火。被智元收购的高性能树脂材料企业上纬新材,其股价在短短一个月内便翻了 13 倍;个别机器人龙头概念股,在年内实现了两位数至三位数涨幅。

资本市场对机器人的热情持续升温,吸引了更多机器人企业跑步入局。根据企查查数据,截至今年 9 月,今年注册的机器人相关企业数量超 14 万家,超过了去年全年。

目前来看,这股上市热潮中的玩家大致可分为三类:一是主攻机器人核心零部件及配套的产业链企业,它们普遍已成立十年或以上。

其中,有盈利稳定、技术成熟的企业,比如三协机电、思看科技等;以及尚未盈利,但有技术领先优势的企业,比如云迹科技等,它们都已在今年成功登陆资本市场。

二是在工业场景深耕多年的老玩家,成立时间普遍在 5-10 年间,已基本跑通商业化闭环。

比如被称为 「移动操作机器人第一股」 的优艾智合,已在工业物流和巡检运维两大场景规模化落地;主攻安防服务机器人的瑞为科技,已在公安、交通等领域形成稳定订单并实现盈利。

三是近两年涌现的 「新势力」,主要是以人形形态为主的通用机器人企业,如宇树科技、智元机器人等。

这些企业虽然仅成立 3-5 年,却已成为资本 「宠儿」,银河通用刚刚拿下超 3 亿美元融资,刷新了国内具身智能单轮融资纪录;它石智航则刷新了具身智能行业天使轮融资纪录。

不过,虽然三类玩家的起点不同、路径不同,但在当下,它们的目标是一致的,在技术迭代飞快的机器人赛道,趁着这股机器人爆发热潮,尽快拿到资本市场的入场券。

前台 「狂秀」,后台 「补血」

今年以来,机器人开始频频现身于大众生活的各类场景,从实验室走向了街头巷尾。

今年 3 月,宇树机器人在 「交个朋友」 直播间亲自带货,创下 1 分钟内销售额超 100 万元的记录;4 月,21 台机器人参与了全球首次 「人机共跑」 马拉松;近日,众擎机器人 CEO 赵同阳跟自家机器人进行搏斗……

除此以外,还有在表演活动中努力扭秧歌的机器人,在演唱会舞台上卖力跳舞的伴舞机器人,以及在剪彩活动中为主持人递剪刀的机器狗……

机器人如此卖力地登上各式各样的舞台,是在向大众传递一个信号:它们不再是遥远未来的幻想,而是可以融入生活的 「日常工具」。

而它们之所以要努力证明自己的存在价值,是因为当下资本市场更迫切地想要看到,机器人到底能干些什么,这也成为了投资机构是否愿意押注的关键。

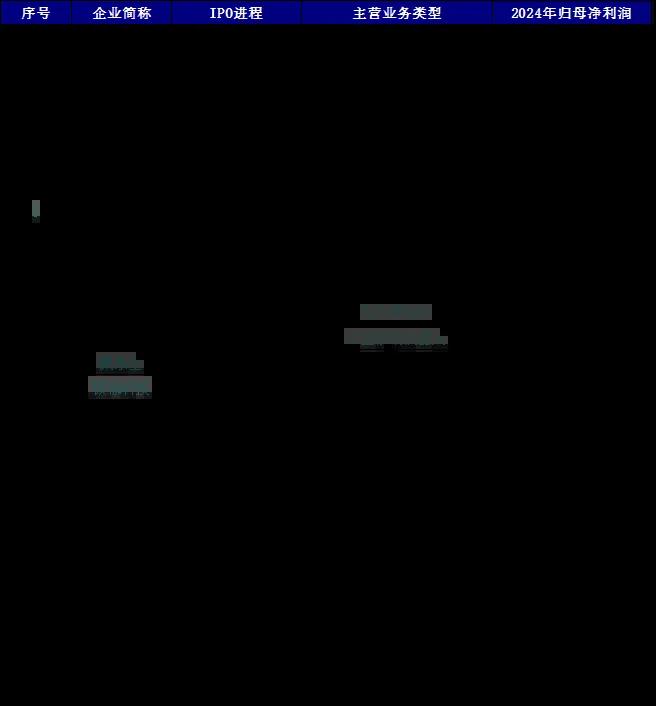

因为在狂热 IPO 背后,大部分机器人企业都仍陷于亏损。根据不完全统计,在今年前三季度递表冲刺 IPO 的机器人产业链企业中,有 18 家企业仍处于亏损状态,占比超过一半。

(数据来源:公开数据、高工机器人)

其中,即便是 「机器人第一股」 优必选,其已经跑通了工业场景商业化闭环,并在去年实现了超过 8 亿元的订单,但 2024 年依然亏损 11.60 亿元。

机器人企业要过 「盈利关」,从来不是一件容易的事情。

一方面,虽然公司收入保持稳定或实现增长,但未必是来自高毛利业务。目前,机器人产业链已日渐成熟,单纯销售硬件已是红海竞争。相较之下,拥有算法和技术优势的行业解决方案业务,才是高毛利业务。

另一方面,虽然个别公司机器人卖得更多了,但投入也更多了,研发和营销是大头支出。

有机器人行业投资者表示,目前不少机器人企业在业务布局上存在重叠,在技术路线尚未完全收敛的今天,企业必须不断投入研发,保持技术领先,否则就会面临被淘汰的风险。

与此同时,通过营销提高品牌知名度,也是机器人企业站稳市场,让自己能够更容易被资本市场看到的关键策略。

根据公开材料,大部分机器人企业在招股书都提到募集资金用于 「技术研发」 与 「补充营运资金」,其中,多家公司都提到因市场扩张需要,员工薪酬、售后服务等支出出现显著增加。

在资金压力的推动下,机器人企业正在抓紧这一轮风口,加速冲刺资本市场。上市不仅能带来资金,还能成为企业的跳板,帮助它们抢占市场声量,获得更多优质资源。

在当下的机器人行业中,初创企业渴望一个机会,投资者则想押注一个先机。无论是投资还是获投,彼此 「看对眼」 的窗口都稍纵即逝,大家自然更要抓住机会。

机器人生意 「还要等」

IDC 预测,到 2029 年全球机器人市场规模将突破 4000 亿美元,中国将占据近半份额,为了这个愿景,机器人企业和资本市场都在全力冲刺。

只是,即便机器人企业能够登上资本这条 「船」,却未必能够笑到最后。宇树科技创始人王兴兴提到,当人形机器人只要一句话就能帮忙搬水、整理现场,这才是机器人的 「ChatGPT 时刻」。但在他看来,这可能还要 2-3 年,最迟不超过 35 年才会实现。

因此,即便已经成为 「明星企业」,包括宇树、智元、银河通用等,也仍要努力寻找可持续盈利的商业场景。更关键的是,对于初创企业而言,大家还需要赌一把。

具身智能的最终形态,会是人形机器人吗?

目前,业内普遍认为人形机器人会是具身智能的未来。何小鹏、山姆·奥特曼都提到过类似的观点,因为人形机器人更 「类人」,能带来天然的亲切感,同时也能更好执行人类需要的任务。

但实际上,人形机器人的落地仍有不少挑战,比如躯体灵活度不足、算法难以精密地控制四肢、大模型对真实世界的认知仍有不足等。

宇树科技创始人王兴兴坦言,消费者最希望让机器人来做家务这一需求,目前还不太可能现实,像开门、拖地等动作对人形机器人而言非常复杂,行业还需要持续突破。

如果机器人还不能帮人类干活,那么下一个爆发的商业化场景,会在哪里?

目前,工业场景的各个细分赛道,如汽车制造的装配线、仓储物流的搬运分拣等,都早已挤满竞争者;消费级市场虽想象空间巨大,却仍困于 「玩具化」 与 「伪需求」 的质疑之中。

相较之下,一些半结构化或高价值非标场景,如家庭服务、医疗陪护等场景,未来渗透率可能会更高。有关注具身智能领域的投资人建议,企业可以先锁定场景,再开发相应的产品。

宇树很早就成为英伟达、谷歌等科技巨头 AI 训练实验室的合作伙伴,能够以低成本获取海量真实世界数据;智元则通过软硬件一体化的全链路布局,形成了自循环的数据到模型闭环。

未来,那些手握高价值场景入口、能让大模型在真实世界中持续学习和进化的机器人玩家,将可能拥有更大的领先优势。

当企业锁定了场景和机器人形态,能不能把这事干出来,才是最大的豪赌。

其中,成本将成为制约机器人规模化的关键因素。目前,市场上定价最低的消费级人形机器人也要万元左右,对大多数普通消费者而言,这一价格仍不够 「亲民」。

随着机器人产业链国产化的持续推进,未来人形机器人整机成本可能还会持续降低。但机器人企业想要拥有更突出的成本优势,就要让技术研发与生产制造深度融合,从源头优化可制造性与物料成本,其交付能力才会不止于实验室。

机器人行业要迈入商业化 「奇点」,终究还是要经历时间的考验。

当下,各机器人企业争相闯关 IPO 市场,本质上是为企业争取更多的时间,无论是通过技术创新讲新故事,还是以量产先行抢占场景入口,大家都在等待那个临界点的到来。

而真正的拐点,或许不在于某一家公司上市或某一款产品爆火,而在于机器人第一次被普通人视为 「理所当然的存在」。

在此之前,谁都可能是 「下一个 ChatGPT」,但也都有可能是 「下一场泡沫」。(楷楷)

【文章来源:techweb】

年终岁末,机器人企业开始在为明年的演出舞台摩拳擦掌。前段时间,宇树科技和智元机器人为争夺春晚冠名权豪掷千万的消息一度冲上热搜。

虽然,智元很快否认了这一传闻,宇树也表示 「不予回应」。 但从今年宇树机器人登上春晚舞台那一刻起,机器人便以一种大众可以直接感知的方式,卷起机器人的全民热潮。

而在舞台之下,超百万家机器人企业也在展开一场没有硝烟的战争。截至 12 月初,已有超过 30 家机器人企业向港交所递交了上市申请。

一级市场同样火爆,2025 年前三季度,国内机器人创业公司融资总额约达到 500 亿元,明星独角兽银河通用、它石智航等,也纷纷刷新机器人行业的融资纪录。

然而,在机器人军团集体闯关 IPO 的同时,金沙江创投主管合伙人朱啸虎对 「具身智能商业化路径不清晰」 的批判仍言犹在耳。热闹过后,机器人终究还是要先找到买单的人。

新老玩家,扎堆上市

今年初,金沙江创投主管合伙人朱啸虎曾抛出了 「具身智能商业化路径不清晰」「近期在退出一些具身智能项目」 等一系列的观点,引发了行业热议。

在近期的公开访问中,朱啸虎再次被问到如何看待 「退出人形机器人公司」,他表示 「再谈没有意义,现在已经很贵了」,并提到自己过去一年也投资了一些差异化场景的机器人,比如会干活的按摩机器人等。

可以看出,机器人市场是真的火热。与其说朱啸虎因为看淡机器人赛道而退出,倒不如说他是在寻找更具投资性价比的机器人赛道。

在一级市场上,也有许多像朱啸虎一样的投资人,正在机器人赛道加速下注。

据 IT 桔子统计,2025 年前三季度,国内机器人行业融资事件达到了 610 笔,较去年同期翻倍增长。进入下半年以来,融资事件更呈现加速增长的态势,仅第三季度就有 243 笔。

还有一批机器人企业已经走到了 IPO 决赛圈。截至 12 月,今年已有超 30 家机器人产业链企业排队递表,覆盖核心零部件、整机制造和系统集成等核心环节。

其中,明星企业宇树科技已官宣在今年四季度正式递表,智元机器人通过收购上纬新材,弯道超车成为隐形的 「机器人第一股」;乐聚智能则预计在明年 3-6 月完成辅导。

二级市场上的机器人企业也同样爆火。被智元收购的高性能树脂材料企业上纬新材,其股价在短短一个月内便翻了 13 倍;个别机器人龙头概念股,在年内实现了两位数至三位数涨幅。

资本市场对机器人的热情持续升温,吸引了更多机器人企业跑步入局。根据企查查数据,截至今年 9 月,今年注册的机器人相关企业数量超 14 万家,超过了去年全年。

目前来看,这股上市热潮中的玩家大致可分为三类:一是主攻机器人核心零部件及配套的产业链企业,它们普遍已成立十年或以上。

其中,有盈利稳定、技术成熟的企业,比如三协机电、思看科技等;以及尚未盈利,但有技术领先优势的企业,比如云迹科技等,它们都已在今年成功登陆资本市场。

二是在工业场景深耕多年的老玩家,成立时间普遍在 5-10 年间,已基本跑通商业化闭环。

比如被称为 「移动操作机器人第一股」 的优艾智合,已在工业物流和巡检运维两大场景规模化落地;主攻安防服务机器人的瑞为科技,已在公安、交通等领域形成稳定订单并实现盈利。

三是近两年涌现的 「新势力」,主要是以人形形态为主的通用机器人企业,如宇树科技、智元机器人等。

这些企业虽然仅成立 3-5 年,却已成为资本 「宠儿」,银河通用刚刚拿下超 3 亿美元融资,刷新了国内具身智能单轮融资纪录;它石智航则刷新了具身智能行业天使轮融资纪录。

不过,虽然三类玩家的起点不同、路径不同,但在当下,它们的目标是一致的,在技术迭代飞快的机器人赛道,趁着这股机器人爆发热潮,尽快拿到资本市场的入场券。

前台 「狂秀」,后台 「补血」

今年以来,机器人开始频频现身于大众生活的各类场景,从实验室走向了街头巷尾。

今年 3 月,宇树机器人在 「交个朋友」 直播间亲自带货,创下 1 分钟内销售额超 100 万元的记录;4 月,21 台机器人参与了全球首次 「人机共跑」 马拉松;近日,众擎机器人 CEO 赵同阳跟自家机器人进行搏斗……

除此以外,还有在表演活动中努力扭秧歌的机器人,在演唱会舞台上卖力跳舞的伴舞机器人,以及在剪彩活动中为主持人递剪刀的机器狗……

机器人如此卖力地登上各式各样的舞台,是在向大众传递一个信号:它们不再是遥远未来的幻想,而是可以融入生活的 「日常工具」。

而它们之所以要努力证明自己的存在价值,是因为当下资本市场更迫切地想要看到,机器人到底能干些什么,这也成为了投资机构是否愿意押注的关键。

因为在狂热 IPO 背后,大部分机器人企业都仍陷于亏损。根据不完全统计,在今年前三季度递表冲刺 IPO 的机器人产业链企业中,有 18 家企业仍处于亏损状态,占比超过一半。

(数据来源:公开数据、高工机器人)

其中,即便是 「机器人第一股」 优必选,其已经跑通了工业场景商业化闭环,并在去年实现了超过 8 亿元的订单,但 2024 年依然亏损 11.60 亿元。

机器人企业要过 「盈利关」,从来不是一件容易的事情。

一方面,虽然公司收入保持稳定或实现增长,但未必是来自高毛利业务。目前,机器人产业链已日渐成熟,单纯销售硬件已是红海竞争。相较之下,拥有算法和技术优势的行业解决方案业务,才是高毛利业务。

另一方面,虽然个别公司机器人卖得更多了,但投入也更多了,研发和营销是大头支出。

有机器人行业投资者表示,目前不少机器人企业在业务布局上存在重叠,在技术路线尚未完全收敛的今天,企业必须不断投入研发,保持技术领先,否则就会面临被淘汰的风险。

与此同时,通过营销提高品牌知名度,也是机器人企业站稳市场,让自己能够更容易被资本市场看到的关键策略。

根据公开材料,大部分机器人企业在招股书都提到募集资金用于 「技术研发」 与 「补充营运资金」,其中,多家公司都提到因市场扩张需要,员工薪酬、售后服务等支出出现显著增加。

在资金压力的推动下,机器人企业正在抓紧这一轮风口,加速冲刺资本市场。上市不仅能带来资金,还能成为企业的跳板,帮助它们抢占市场声量,获得更多优质资源。

在当下的机器人行业中,初创企业渴望一个机会,投资者则想押注一个先机。无论是投资还是获投,彼此 「看对眼」 的窗口都稍纵即逝,大家自然更要抓住机会。

机器人生意 「还要等」

IDC 预测,到 2029 年全球机器人市场规模将突破 4000 亿美元,中国将占据近半份额,为了这个愿景,机器人企业和资本市场都在全力冲刺。

只是,即便机器人企业能够登上资本这条 「船」,却未必能够笑到最后。宇树科技创始人王兴兴提到,当人形机器人只要一句话就能帮忙搬水、整理现场,这才是机器人的 「ChatGPT 时刻」。但在他看来,这可能还要 2-3 年,最迟不超过 35 年才会实现。

因此,即便已经成为 「明星企业」,包括宇树、智元、银河通用等,也仍要努力寻找可持续盈利的商业场景。更关键的是,对于初创企业而言,大家还需要赌一把。

具身智能的最终形态,会是人形机器人吗?

目前,业内普遍认为人形机器人会是具身智能的未来。何小鹏、山姆·奥特曼都提到过类似的观点,因为人形机器人更 「类人」,能带来天然的亲切感,同时也能更好执行人类需要的任务。

但实际上,人形机器人的落地仍有不少挑战,比如躯体灵活度不足、算法难以精密地控制四肢、大模型对真实世界的认知仍有不足等。

宇树科技创始人王兴兴坦言,消费者最希望让机器人来做家务这一需求,目前还不太可能现实,像开门、拖地等动作对人形机器人而言非常复杂,行业还需要持续突破。

如果机器人还不能帮人类干活,那么下一个爆发的商业化场景,会在哪里?

目前,工业场景的各个细分赛道,如汽车制造的装配线、仓储物流的搬运分拣等,都早已挤满竞争者;消费级市场虽想象空间巨大,却仍困于 「玩具化」 与 「伪需求」 的质疑之中。

相较之下,一些半结构化或高价值非标场景,如家庭服务、医疗陪护等场景,未来渗透率可能会更高。有关注具身智能领域的投资人建议,企业可以先锁定场景,再开发相应的产品。

宇树很早就成为英伟达、谷歌等科技巨头 AI 训练实验室的合作伙伴,能够以低成本获取海量真实世界数据;智元则通过软硬件一体化的全链路布局,形成了自循环的数据到模型闭环。

未来,那些手握高价值场景入口、能让大模型在真实世界中持续学习和进化的机器人玩家,将可能拥有更大的领先优势。

当企业锁定了场景和机器人形态,能不能把这事干出来,才是最大的豪赌。

其中,成本将成为制约机器人规模化的关键因素。目前,市场上定价最低的消费级人形机器人也要万元左右,对大多数普通消费者而言,这一价格仍不够 「亲民」。

随着机器人产业链国产化的持续推进,未来人形机器人整机成本可能还会持续降低。但机器人企业想要拥有更突出的成本优势,就要让技术研发与生产制造深度融合,从源头优化可制造性与物料成本,其交付能力才会不止于实验室。

机器人行业要迈入商业化 「奇点」,终究还是要经历时间的考验。

当下,各机器人企业争相闯关 IPO 市场,本质上是为企业争取更多的时间,无论是通过技术创新讲新故事,还是以量产先行抢占场景入口,大家都在等待那个临界点的到来。

而真正的拐点,或许不在于某一家公司上市或某一款产品爆火,而在于机器人第一次被普通人视为 「理所当然的存在」。

在此之前,谁都可能是 「下一个 ChatGPT」,但也都有可能是 「下一场泡沫」。(楷楷)

【文章来源:techweb】

年终岁末,机器人企业开始在为明年的演出舞台摩拳擦掌。前段时间,宇树科技和智元机器人为争夺春晚冠名权豪掷千万的消息一度冲上热搜。

虽然,智元很快否认了这一传闻,宇树也表示 「不予回应」。 但从今年宇树机器人登上春晚舞台那一刻起,机器人便以一种大众可以直接感知的方式,卷起机器人的全民热潮。

而在舞台之下,超百万家机器人企业也在展开一场没有硝烟的战争。截至 12 月初,已有超过 30 家机器人企业向港交所递交了上市申请。

一级市场同样火爆,2025 年前三季度,国内机器人创业公司融资总额约达到 500 亿元,明星独角兽银河通用、它石智航等,也纷纷刷新机器人行业的融资纪录。

然而,在机器人军团集体闯关 IPO 的同时,金沙江创投主管合伙人朱啸虎对 「具身智能商业化路径不清晰」 的批判仍言犹在耳。热闹过后,机器人终究还是要先找到买单的人。

新老玩家,扎堆上市

今年初,金沙江创投主管合伙人朱啸虎曾抛出了 「具身智能商业化路径不清晰」「近期在退出一些具身智能项目」 等一系列的观点,引发了行业热议。

在近期的公开访问中,朱啸虎再次被问到如何看待 「退出人形机器人公司」,他表示 「再谈没有意义,现在已经很贵了」,并提到自己过去一年也投资了一些差异化场景的机器人,比如会干活的按摩机器人等。

可以看出,机器人市场是真的火热。与其说朱啸虎因为看淡机器人赛道而退出,倒不如说他是在寻找更具投资性价比的机器人赛道。

在一级市场上,也有许多像朱啸虎一样的投资人,正在机器人赛道加速下注。

据 IT 桔子统计,2025 年前三季度,国内机器人行业融资事件达到了 610 笔,较去年同期翻倍增长。进入下半年以来,融资事件更呈现加速增长的态势,仅第三季度就有 243 笔。

还有一批机器人企业已经走到了 IPO 决赛圈。截至 12 月,今年已有超 30 家机器人产业链企业排队递表,覆盖核心零部件、整机制造和系统集成等核心环节。

其中,明星企业宇树科技已官宣在今年四季度正式递表,智元机器人通过收购上纬新材,弯道超车成为隐形的 「机器人第一股」;乐聚智能则预计在明年 3-6 月完成辅导。

二级市场上的机器人企业也同样爆火。被智元收购的高性能树脂材料企业上纬新材,其股价在短短一个月内便翻了 13 倍;个别机器人龙头概念股,在年内实现了两位数至三位数涨幅。

资本市场对机器人的热情持续升温,吸引了更多机器人企业跑步入局。根据企查查数据,截至今年 9 月,今年注册的机器人相关企业数量超 14 万家,超过了去年全年。

目前来看,这股上市热潮中的玩家大致可分为三类:一是主攻机器人核心零部件及配套的产业链企业,它们普遍已成立十年或以上。

其中,有盈利稳定、技术成熟的企业,比如三协机电、思看科技等;以及尚未盈利,但有技术领先优势的企业,比如云迹科技等,它们都已在今年成功登陆资本市场。

二是在工业场景深耕多年的老玩家,成立时间普遍在 5-10 年间,已基本跑通商业化闭环。

比如被称为 「移动操作机器人第一股」 的优艾智合,已在工业物流和巡检运维两大场景规模化落地;主攻安防服务机器人的瑞为科技,已在公安、交通等领域形成稳定订单并实现盈利。

三是近两年涌现的 「新势力」,主要是以人形形态为主的通用机器人企业,如宇树科技、智元机器人等。

这些企业虽然仅成立 3-5 年,却已成为资本 「宠儿」,银河通用刚刚拿下超 3 亿美元融资,刷新了国内具身智能单轮融资纪录;它石智航则刷新了具身智能行业天使轮融资纪录。

不过,虽然三类玩家的起点不同、路径不同,但在当下,它们的目标是一致的,在技术迭代飞快的机器人赛道,趁着这股机器人爆发热潮,尽快拿到资本市场的入场券。

前台 「狂秀」,后台 「补血」

今年以来,机器人开始频频现身于大众生活的各类场景,从实验室走向了街头巷尾。

今年 3 月,宇树机器人在 「交个朋友」 直播间亲自带货,创下 1 分钟内销售额超 100 万元的记录;4 月,21 台机器人参与了全球首次 「人机共跑」 马拉松;近日,众擎机器人 CEO 赵同阳跟自家机器人进行搏斗……

除此以外,还有在表演活动中努力扭秧歌的机器人,在演唱会舞台上卖力跳舞的伴舞机器人,以及在剪彩活动中为主持人递剪刀的机器狗……

机器人如此卖力地登上各式各样的舞台,是在向大众传递一个信号:它们不再是遥远未来的幻想,而是可以融入生活的 「日常工具」。

而它们之所以要努力证明自己的存在价值,是因为当下资本市场更迫切地想要看到,机器人到底能干些什么,这也成为了投资机构是否愿意押注的关键。

因为在狂热 IPO 背后,大部分机器人企业都仍陷于亏损。根据不完全统计,在今年前三季度递表冲刺 IPO 的机器人产业链企业中,有 18 家企业仍处于亏损状态,占比超过一半。

(数据来源:公开数据、高工机器人)

其中,即便是 「机器人第一股」 优必选,其已经跑通了工业场景商业化闭环,并在去年实现了超过 8 亿元的订单,但 2024 年依然亏损 11.60 亿元。

机器人企业要过 「盈利关」,从来不是一件容易的事情。

一方面,虽然公司收入保持稳定或实现增长,但未必是来自高毛利业务。目前,机器人产业链已日渐成熟,单纯销售硬件已是红海竞争。相较之下,拥有算法和技术优势的行业解决方案业务,才是高毛利业务。

另一方面,虽然个别公司机器人卖得更多了,但投入也更多了,研发和营销是大头支出。

有机器人行业投资者表示,目前不少机器人企业在业务布局上存在重叠,在技术路线尚未完全收敛的今天,企业必须不断投入研发,保持技术领先,否则就会面临被淘汰的风险。

与此同时,通过营销提高品牌知名度,也是机器人企业站稳市场,让自己能够更容易被资本市场看到的关键策略。

根据公开材料,大部分机器人企业在招股书都提到募集资金用于 「技术研发」 与 「补充营运资金」,其中,多家公司都提到因市场扩张需要,员工薪酬、售后服务等支出出现显著增加。

在资金压力的推动下,机器人企业正在抓紧这一轮风口,加速冲刺资本市场。上市不仅能带来资金,还能成为企业的跳板,帮助它们抢占市场声量,获得更多优质资源。

在当下的机器人行业中,初创企业渴望一个机会,投资者则想押注一个先机。无论是投资还是获投,彼此 「看对眼」 的窗口都稍纵即逝,大家自然更要抓住机会。

机器人生意 「还要等」

IDC 预测,到 2029 年全球机器人市场规模将突破 4000 亿美元,中国将占据近半份额,为了这个愿景,机器人企业和资本市场都在全力冲刺。

只是,即便机器人企业能够登上资本这条 「船」,却未必能够笑到最后。宇树科技创始人王兴兴提到,当人形机器人只要一句话就能帮忙搬水、整理现场,这才是机器人的 「ChatGPT 时刻」。但在他看来,这可能还要 2-3 年,最迟不超过 35 年才会实现。

因此,即便已经成为 「明星企业」,包括宇树、智元、银河通用等,也仍要努力寻找可持续盈利的商业场景。更关键的是,对于初创企业而言,大家还需要赌一把。

具身智能的最终形态,会是人形机器人吗?

目前,业内普遍认为人形机器人会是具身智能的未来。何小鹏、山姆·奥特曼都提到过类似的观点,因为人形机器人更 「类人」,能带来天然的亲切感,同时也能更好执行人类需要的任务。

但实际上,人形机器人的落地仍有不少挑战,比如躯体灵活度不足、算法难以精密地控制四肢、大模型对真实世界的认知仍有不足等。

宇树科技创始人王兴兴坦言,消费者最希望让机器人来做家务这一需求,目前还不太可能现实,像开门、拖地等动作对人形机器人而言非常复杂,行业还需要持续突破。

如果机器人还不能帮人类干活,那么下一个爆发的商业化场景,会在哪里?

目前,工业场景的各个细分赛道,如汽车制造的装配线、仓储物流的搬运分拣等,都早已挤满竞争者;消费级市场虽想象空间巨大,却仍困于 「玩具化」 与 「伪需求」 的质疑之中。

相较之下,一些半结构化或高价值非标场景,如家庭服务、医疗陪护等场景,未来渗透率可能会更高。有关注具身智能领域的投资人建议,企业可以先锁定场景,再开发相应的产品。

宇树很早就成为英伟达、谷歌等科技巨头 AI 训练实验室的合作伙伴,能够以低成本获取海量真实世界数据;智元则通过软硬件一体化的全链路布局,形成了自循环的数据到模型闭环。

未来,那些手握高价值场景入口、能让大模型在真实世界中持续学习和进化的机器人玩家,将可能拥有更大的领先优势。

当企业锁定了场景和机器人形态,能不能把这事干出来,才是最大的豪赌。

其中,成本将成为制约机器人规模化的关键因素。目前,市场上定价最低的消费级人形机器人也要万元左右,对大多数普通消费者而言,这一价格仍不够 「亲民」。

随着机器人产业链国产化的持续推进,未来人形机器人整机成本可能还会持续降低。但机器人企业想要拥有更突出的成本优势,就要让技术研发与生产制造深度融合,从源头优化可制造性与物料成本,其交付能力才会不止于实验室。

机器人行业要迈入商业化 「奇点」,终究还是要经历时间的考验。

当下,各机器人企业争相闯关 IPO 市场,本质上是为企业争取更多的时间,无论是通过技术创新讲新故事,还是以量产先行抢占场景入口,大家都在等待那个临界点的到来。

而真正的拐点,或许不在于某一家公司上市或某一款产品爆火,而在于机器人第一次被普通人视为 「理所当然的存在」。

在此之前,谁都可能是 「下一个 ChatGPT」,但也都有可能是 「下一场泡沫」。(楷楷)

【文章来源:techweb】

年终岁末,机器人企业开始在为明年的演出舞台摩拳擦掌。前段时间,宇树科技和智元机器人为争夺春晚冠名权豪掷千万的消息一度冲上热搜。

虽然,智元很快否认了这一传闻,宇树也表示 「不予回应」。 但从今年宇树机器人登上春晚舞台那一刻起,机器人便以一种大众可以直接感知的方式,卷起机器人的全民热潮。

而在舞台之下,超百万家机器人企业也在展开一场没有硝烟的战争。截至 12 月初,已有超过 30 家机器人企业向港交所递交了上市申请。

一级市场同样火爆,2025 年前三季度,国内机器人创业公司融资总额约达到 500 亿元,明星独角兽银河通用、它石智航等,也纷纷刷新机器人行业的融资纪录。

然而,在机器人军团集体闯关 IPO 的同时,金沙江创投主管合伙人朱啸虎对 「具身智能商业化路径不清晰」 的批判仍言犹在耳。热闹过后,机器人终究还是要先找到买单的人。

新老玩家,扎堆上市

今年初,金沙江创投主管合伙人朱啸虎曾抛出了 「具身智能商业化路径不清晰」「近期在退出一些具身智能项目」 等一系列的观点,引发了行业热议。

在近期的公开访问中,朱啸虎再次被问到如何看待 「退出人形机器人公司」,他表示 「再谈没有意义,现在已经很贵了」,并提到自己过去一年也投资了一些差异化场景的机器人,比如会干活的按摩机器人等。

可以看出,机器人市场是真的火热。与其说朱啸虎因为看淡机器人赛道而退出,倒不如说他是在寻找更具投资性价比的机器人赛道。

在一级市场上,也有许多像朱啸虎一样的投资人,正在机器人赛道加速下注。

据 IT 桔子统计,2025 年前三季度,国内机器人行业融资事件达到了 610 笔,较去年同期翻倍增长。进入下半年以来,融资事件更呈现加速增长的态势,仅第三季度就有 243 笔。

还有一批机器人企业已经走到了 IPO 决赛圈。截至 12 月,今年已有超 30 家机器人产业链企业排队递表,覆盖核心零部件、整机制造和系统集成等核心环节。

其中,明星企业宇树科技已官宣在今年四季度正式递表,智元机器人通过收购上纬新材,弯道超车成为隐形的 「机器人第一股」;乐聚智能则预计在明年 3-6 月完成辅导。

二级市场上的机器人企业也同样爆火。被智元收购的高性能树脂材料企业上纬新材,其股价在短短一个月内便翻了 13 倍;个别机器人龙头概念股,在年内实现了两位数至三位数涨幅。

资本市场对机器人的热情持续升温,吸引了更多机器人企业跑步入局。根据企查查数据,截至今年 9 月,今年注册的机器人相关企业数量超 14 万家,超过了去年全年。

目前来看,这股上市热潮中的玩家大致可分为三类:一是主攻机器人核心零部件及配套的产业链企业,它们普遍已成立十年或以上。

其中,有盈利稳定、技术成熟的企业,比如三协机电、思看科技等;以及尚未盈利,但有技术领先优势的企业,比如云迹科技等,它们都已在今年成功登陆资本市场。

二是在工业场景深耕多年的老玩家,成立时间普遍在 5-10 年间,已基本跑通商业化闭环。

比如被称为 「移动操作机器人第一股」 的优艾智合,已在工业物流和巡检运维两大场景规模化落地;主攻安防服务机器人的瑞为科技,已在公安、交通等领域形成稳定订单并实现盈利。

三是近两年涌现的 「新势力」,主要是以人形形态为主的通用机器人企业,如宇树科技、智元机器人等。

这些企业虽然仅成立 3-5 年,却已成为资本 「宠儿」,银河通用刚刚拿下超 3 亿美元融资,刷新了国内具身智能单轮融资纪录;它石智航则刷新了具身智能行业天使轮融资纪录。

不过,虽然三类玩家的起点不同、路径不同,但在当下,它们的目标是一致的,在技术迭代飞快的机器人赛道,趁着这股机器人爆发热潮,尽快拿到资本市场的入场券。

前台 「狂秀」,后台 「补血」

今年以来,机器人开始频频现身于大众生活的各类场景,从实验室走向了街头巷尾。

今年 3 月,宇树机器人在 「交个朋友」 直播间亲自带货,创下 1 分钟内销售额超 100 万元的记录;4 月,21 台机器人参与了全球首次 「人机共跑」 马拉松;近日,众擎机器人 CEO 赵同阳跟自家机器人进行搏斗……

除此以外,还有在表演活动中努力扭秧歌的机器人,在演唱会舞台上卖力跳舞的伴舞机器人,以及在剪彩活动中为主持人递剪刀的机器狗……

机器人如此卖力地登上各式各样的舞台,是在向大众传递一个信号:它们不再是遥远未来的幻想,而是可以融入生活的 「日常工具」。

而它们之所以要努力证明自己的存在价值,是因为当下资本市场更迫切地想要看到,机器人到底能干些什么,这也成为了投资机构是否愿意押注的关键。

因为在狂热 IPO 背后,大部分机器人企业都仍陷于亏损。根据不完全统计,在今年前三季度递表冲刺 IPO 的机器人产业链企业中,有 18 家企业仍处于亏损状态,占比超过一半。

(数据来源:公开数据、高工机器人)

其中,即便是 「机器人第一股」 优必选,其已经跑通了工业场景商业化闭环,并在去年实现了超过 8 亿元的订单,但 2024 年依然亏损 11.60 亿元。

机器人企业要过 「盈利关」,从来不是一件容易的事情。

一方面,虽然公司收入保持稳定或实现增长,但未必是来自高毛利业务。目前,机器人产业链已日渐成熟,单纯销售硬件已是红海竞争。相较之下,拥有算法和技术优势的行业解决方案业务,才是高毛利业务。

另一方面,虽然个别公司机器人卖得更多了,但投入也更多了,研发和营销是大头支出。

有机器人行业投资者表示,目前不少机器人企业在业务布局上存在重叠,在技术路线尚未完全收敛的今天,企业必须不断投入研发,保持技术领先,否则就会面临被淘汰的风险。

与此同时,通过营销提高品牌知名度,也是机器人企业站稳市场,让自己能够更容易被资本市场看到的关键策略。

根据公开材料,大部分机器人企业在招股书都提到募集资金用于 「技术研发」 与 「补充营运资金」,其中,多家公司都提到因市场扩张需要,员工薪酬、售后服务等支出出现显著增加。

在资金压力的推动下,机器人企业正在抓紧这一轮风口,加速冲刺资本市场。上市不仅能带来资金,还能成为企业的跳板,帮助它们抢占市场声量,获得更多优质资源。

在当下的机器人行业中,初创企业渴望一个机会,投资者则想押注一个先机。无论是投资还是获投,彼此 「看对眼」 的窗口都稍纵即逝,大家自然更要抓住机会。

机器人生意 「还要等」

IDC 预测,到 2029 年全球机器人市场规模将突破 4000 亿美元,中国将占据近半份额,为了这个愿景,机器人企业和资本市场都在全力冲刺。

只是,即便机器人企业能够登上资本这条 「船」,却未必能够笑到最后。宇树科技创始人王兴兴提到,当人形机器人只要一句话就能帮忙搬水、整理现场,这才是机器人的 「ChatGPT 时刻」。但在他看来,这可能还要 2-3 年,最迟不超过 35 年才会实现。

因此,即便已经成为 「明星企业」,包括宇树、智元、银河通用等,也仍要努力寻找可持续盈利的商业场景。更关键的是,对于初创企业而言,大家还需要赌一把。

具身智能的最终形态,会是人形机器人吗?

目前,业内普遍认为人形机器人会是具身智能的未来。何小鹏、山姆·奥特曼都提到过类似的观点,因为人形机器人更 「类人」,能带来天然的亲切感,同时也能更好执行人类需要的任务。

但实际上,人形机器人的落地仍有不少挑战,比如躯体灵活度不足、算法难以精密地控制四肢、大模型对真实世界的认知仍有不足等。

宇树科技创始人王兴兴坦言,消费者最希望让机器人来做家务这一需求,目前还不太可能现实,像开门、拖地等动作对人形机器人而言非常复杂,行业还需要持续突破。

如果机器人还不能帮人类干活,那么下一个爆发的商业化场景,会在哪里?

目前,工业场景的各个细分赛道,如汽车制造的装配线、仓储物流的搬运分拣等,都早已挤满竞争者;消费级市场虽想象空间巨大,却仍困于 「玩具化」 与 「伪需求」 的质疑之中。

相较之下,一些半结构化或高价值非标场景,如家庭服务、医疗陪护等场景,未来渗透率可能会更高。有关注具身智能领域的投资人建议,企业可以先锁定场景,再开发相应的产品。

宇树很早就成为英伟达、谷歌等科技巨头 AI 训练实验室的合作伙伴,能够以低成本获取海量真实世界数据;智元则通过软硬件一体化的全链路布局,形成了自循环的数据到模型闭环。

未来,那些手握高价值场景入口、能让大模型在真实世界中持续学习和进化的机器人玩家,将可能拥有更大的领先优势。

当企业锁定了场景和机器人形态,能不能把这事干出来,才是最大的豪赌。

其中,成本将成为制约机器人规模化的关键因素。目前,市场上定价最低的消费级人形机器人也要万元左右,对大多数普通消费者而言,这一价格仍不够 「亲民」。

随着机器人产业链国产化的持续推进,未来人形机器人整机成本可能还会持续降低。但机器人企业想要拥有更突出的成本优势,就要让技术研发与生产制造深度融合,从源头优化可制造性与物料成本,其交付能力才会不止于实验室。

机器人行业要迈入商业化 「奇点」,终究还是要经历时间的考验。

当下,各机器人企业争相闯关 IPO 市场,本质上是为企业争取更多的时间,无论是通过技术创新讲新故事,还是以量产先行抢占场景入口,大家都在等待那个临界点的到来。

而真正的拐点,或许不在于某一家公司上市或某一款产品爆火,而在于机器人第一次被普通人视为 「理所当然的存在」。

在此之前,谁都可能是 「下一个 ChatGPT」,但也都有可能是 「下一场泡沫」。(楷楷)