【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

科技公司通过华尔街投资者资助的特殊目的载体 (SPV),已将超 1200 亿美元数据中心支出转移至资产负债表外,这进一步加剧了市场对其巨额 AI 投资背后金融风险的担忧。

Meta、埃隆·马斯克 (Elon Musk) 旗下的 xAI、甲骨文 (Oracle) 以及数据中心运营商 CoreWeave 率先开展这一复杂融资交易,以此规避建造 AI 数据中心所需的巨额借款压力给公司带来的影响。

据英国 《金融时报》 分析,太平洋投资管理公司 (Pimco)、贝莱德 (BlackRock)、阿波罗全球管理公司 (Apollo)、Blue Owl Capital 等金融机构,以及摩根大通 (JPMorgan) 等美国银行,已为这些科技集团的计算基础设施提供了至少 1200 亿美元的债务和股权融资。

这些资金通过 SPV 进行运作。此类融资热潮未体现在科技公司的资产负债表中,可能掩盖了这些企业所承担的风险——以及若 AI 需求不及预期,最终谁将承担损失。

SPV 融资还增加了一种风险:未来 AI 运营商出现财务压力时,可能以不可预测的方式在华尔街引发连锁反应。

「18 个月前,上千亿美元流入 SPV 以资助数据中心建设的场景还难以想象,但时至今日,这已成为常态。」 一家大型融资机构的高管如此评价当前的融资热潮。

「得益于优异的信用状况,科技行业能够获得的资金规模远超其他任何行业。」 他补充道。

从 「现金奶牛」 到 「举债豪赌」:AI 算力竞赛倒逼融资模式转型

硅谷巨头传统上现金流充沛、负债极少,这使其拥有出色的信用评级和投资者的高度信任。

然而,争夺先进 AI 算力的竞赛,已推动科技集团开启前所未有的举债模式。通过表外架构获取私人资本融资,既能保护企业的信用评级,又能美化其财务指标。

今年 10 月,Meta 完成了规模最大的私人信贷数据中心交易:为其拟在路易斯安那州建设的 Hyperion 数据中心敲定 300 亿美元融资协议,并与纽约融资公司 Blue Owl Capital 共同成立了名为 「Beignet Investor」 的 SPV。

该 SPV 筹集了 300 亿美元资金,其中包括来自 Pimco、贝莱德、阿波罗等机构的约 270 亿美元贷款,以及 Blue Owl Capital 投入的 30 亿美元股权。

这笔交易意味着 Meta 实际上筹集了 300 亿美元资金,且所有债务均未计入自身资产负债表。这也使其在几周后顺利在公司债券市场再融资 300 亿美元。

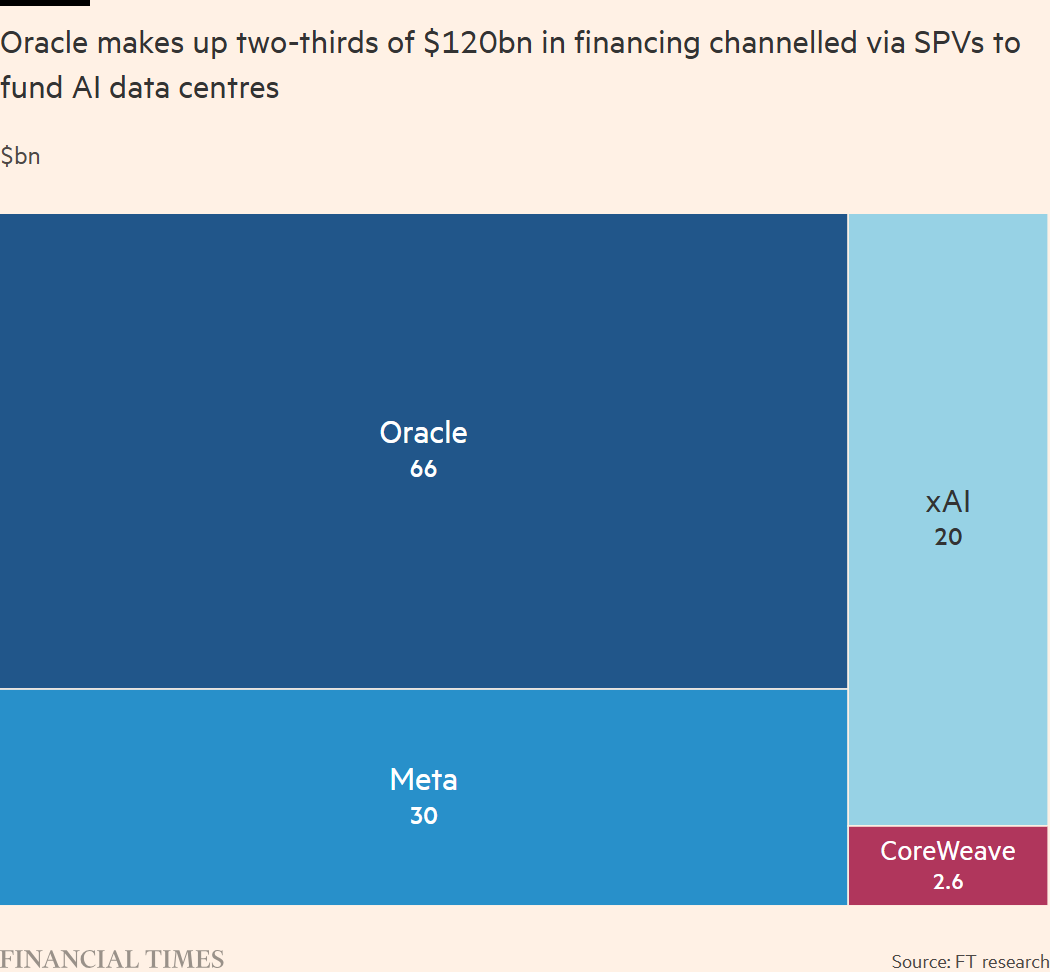

甲骨文在通过第三方搭建大额债务交易方面走在前列,其核心目的是为履行向 OpenAI 租赁数据中心算力的巨额承诺提供资金支持。

拉里·埃里森 (Larry Ellison) 执掌的这家科技公司,已与 Crusoe、Blue Owl Capital、Vantage、Related Digital 等建筑商和金融机构合作,建设多个数据中心,最终每个数据中心都将由独立 SPV 持有。

其表外融资交易包括:Blue Owl Capital 和摩根大通向一家持有其得克萨斯州阿比林市 OpenAI 专属数据中心的 SPV 投资约 130 亿美元 (含 100 亿美元债务);为得克萨斯州和威斯康星州的两个数据中心提供 380 亿美元债务融资;以及为新墨西哥州的一个数据中心获得 180 亿美元贷款。

在上述每笔交易中,甲骨文均承诺从 SPV 租赁相关设施。若发生违约,贷方将有权追索相关资产——包括数据中心本身、所在土地以及驱动算力的芯片——而非向运营这些设施的公司追责。

1.5 万亿资金缺口下的 SPV 热潮:风险归属暗藏争议

随着 AI 基础设施所需资金规模飙升,科技公司现金储备压力陡增,通过 SPV 筹集表外债务的模式愈发流行。摩根士丹利 (Morgan Stanley) 估算,科技公司的 AI 计划需要 1.5 万亿美元外部融资支持。

在多数情况下,这些数据中心交易的投资者认为,若 AI 服务需求下滑导致这些大型计算设施价值缩水,最终风险仍将由租赁设施的科技公司承担。

以 Beignet Investor 为例,Meta 持有该 SPV 20% 的股权,并向其他投资者提供了 「残值担保」。这意味着,若租赁期满时数据中心价值低于特定水平,且 Meta 决定不续约,这家社交媒体巨头将不得不向 SPV 投资者偿还资金。

马斯克旗下的 AI 初创公司 xAI 也在推进类似融资,计划通过 SPV 筹集 200 亿美元资金 (含至多 125 亿美元债务)。该 SPV 将用这笔资金采购英伟达 (Nvidia) 图形处理器 (GPU),并将其租赁给 xAI 使用。

CoreWeave 今年 3 月表示,已成立一家 SPV 以履行与 OpenAI 达成的 119 亿美元算力供应合同,该 SPV 将 「通过举债为其义务融资」。7 月,该公司又借入 26 亿美元为 OpenAI 相关合同提供资金。

并非所有大型 「超大规模」 数据中心公司都加入了这一趋势。谷歌 (Google)、微软 (Microsoft) 和亚马逊 (Amazon)——这三家在 AI 热潮前就已拥有庞大成熟的数据中心业务——仍继续使用现金为建设项目融资。

尽管谷歌和亚马逊近期直接向债券投资者融资以增加债务,但这三家公司尚未披露任何重大 SPV 融资交易。

私人信贷狂欢背后:1.7 万亿市场暗藏双重风险

私人资本投资者急于搭乘 AI 热潮东风,推动了此类创新融资的需求增长。瑞银 (UBS) 数据显示,截至 2025 年初,科技公司已从私人基金借入约 4500 亿美元,较过去 12 个月增加 1000 亿美元。

瑞银表示,今年约有 1250 亿美元流入 「项目融资」 交易——即基础设施项目的长期融资,例如 Meta 与 Blue Owl Capital 的合作交易。

数据中心建设已在很大程度上依赖资金雄厚的私人信贷市场。这个规模迅速膨胀至 1.7 万亿美元的行业,本身就因资产估值飙升、流动性不足和借款人集中等问题引发担忧。

「私人信贷领域已积累了大量高风险贷款和潜在信用风险。」 一位熟悉数据中心融资交易的银行家表示,「当前形势为未来几年埋下了隐患,因为前景面临的两大核心风险正变得愈发交织。」

SPV 融资的风险大小,很大程度上取决于其普及程度。若多家 AI 公司同时使用 SPV,其背后私人信贷基金可能同步面临压力,且过程缺乏透明度。

AI 数据中心热潮还在很大程度上依赖少数核心客户。仅 OpenAI 一家,就与行业内多数大型企业签订了超 1.4 万亿美元的长期算力承诺。

因此,若某一租户陷入困境,多个不同数据中心的贷方可能面临相同风险。同时,他们还需应对电力供应不确定性、AI 监管政策变化,以及可能导致当前一代 AI 硬件过时的技术变革等风险。

风险扩散新路径:AI 债务证券化登场

华尔街还在推动数据中心交易相关的更小众创新架构。

多位科技行业银行家表示,近几个月甚至出现了 AI 债务证券化交易:贷方将多笔贷款打包,然后将其切片 (即资产支持证券) 出售给投资者。两位银行家估算,此类交易目前规模达数十亿美元。

这类交易将数据中心贷款风险分散至更广泛的投资者群体,包括资产管理公司和养老基金。

瑞银公共与私人信贷策略主管马修·米什 (Matthew Mish) 表示,多数投资者 「实际上认为,最终承担的是超大规模科技公司的风险,这是一件好事」,因为这些公司拥有强劲的资产负债表和优异的信用状况。

但米什补充道,SPV 融资仍会 「增加科技公司的未偿负债」,这意味着 「超大规模科技公司的整体信用质量,将比当前模型所预估的更差」。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

科技公司通过华尔街投资者资助的特殊目的载体 (SPV),已将超 1200 亿美元数据中心支出转移至资产负债表外,这进一步加剧了市场对其巨额 AI 投资背后金融风险的担忧。

Meta、埃隆·马斯克 (Elon Musk) 旗下的 xAI、甲骨文 (Oracle) 以及数据中心运营商 CoreWeave 率先开展这一复杂融资交易,以此规避建造 AI 数据中心所需的巨额借款压力给公司带来的影响。

据英国 《金融时报》 分析,太平洋投资管理公司 (Pimco)、贝莱德 (BlackRock)、阿波罗全球管理公司 (Apollo)、Blue Owl Capital 等金融机构,以及摩根大通 (JPMorgan) 等美国银行,已为这些科技集团的计算基础设施提供了至少 1200 亿美元的债务和股权融资。

这些资金通过 SPV 进行运作。此类融资热潮未体现在科技公司的资产负债表中,可能掩盖了这些企业所承担的风险——以及若 AI 需求不及预期,最终谁将承担损失。

SPV 融资还增加了一种风险:未来 AI 运营商出现财务压力时,可能以不可预测的方式在华尔街引发连锁反应。

「18 个月前,上千亿美元流入 SPV 以资助数据中心建设的场景还难以想象,但时至今日,这已成为常态。」 一家大型融资机构的高管如此评价当前的融资热潮。

「得益于优异的信用状况,科技行业能够获得的资金规模远超其他任何行业。」 他补充道。

从 「现金奶牛」 到 「举债豪赌」:AI 算力竞赛倒逼融资模式转型

硅谷巨头传统上现金流充沛、负债极少,这使其拥有出色的信用评级和投资者的高度信任。

然而,争夺先进 AI 算力的竞赛,已推动科技集团开启前所未有的举债模式。通过表外架构获取私人资本融资,既能保护企业的信用评级,又能美化其财务指标。

今年 10 月,Meta 完成了规模最大的私人信贷数据中心交易:为其拟在路易斯安那州建设的 Hyperion 数据中心敲定 300 亿美元融资协议,并与纽约融资公司 Blue Owl Capital 共同成立了名为 「Beignet Investor」 的 SPV。

该 SPV 筹集了 300 亿美元资金,其中包括来自 Pimco、贝莱德、阿波罗等机构的约 270 亿美元贷款,以及 Blue Owl Capital 投入的 30 亿美元股权。

这笔交易意味着 Meta 实际上筹集了 300 亿美元资金,且所有债务均未计入自身资产负债表。这也使其在几周后顺利在公司债券市场再融资 300 亿美元。

甲骨文在通过第三方搭建大额债务交易方面走在前列,其核心目的是为履行向 OpenAI 租赁数据中心算力的巨额承诺提供资金支持。

拉里·埃里森 (Larry Ellison) 执掌的这家科技公司,已与 Crusoe、Blue Owl Capital、Vantage、Related Digital 等建筑商和金融机构合作,建设多个数据中心,最终每个数据中心都将由独立 SPV 持有。

其表外融资交易包括:Blue Owl Capital 和摩根大通向一家持有其得克萨斯州阿比林市 OpenAI 专属数据中心的 SPV 投资约 130 亿美元 (含 100 亿美元债务);为得克萨斯州和威斯康星州的两个数据中心提供 380 亿美元债务融资;以及为新墨西哥州的一个数据中心获得 180 亿美元贷款。

在上述每笔交易中,甲骨文均承诺从 SPV 租赁相关设施。若发生违约,贷方将有权追索相关资产——包括数据中心本身、所在土地以及驱动算力的芯片——而非向运营这些设施的公司追责。

1.5 万亿资金缺口下的 SPV 热潮:风险归属暗藏争议

随着 AI 基础设施所需资金规模飙升,科技公司现金储备压力陡增,通过 SPV 筹集表外债务的模式愈发流行。摩根士丹利 (Morgan Stanley) 估算,科技公司的 AI 计划需要 1.5 万亿美元外部融资支持。

在多数情况下,这些数据中心交易的投资者认为,若 AI 服务需求下滑导致这些大型计算设施价值缩水,最终风险仍将由租赁设施的科技公司承担。

以 Beignet Investor 为例,Meta 持有该 SPV 20% 的股权,并向其他投资者提供了 「残值担保」。这意味着,若租赁期满时数据中心价值低于特定水平,且 Meta 决定不续约,这家社交媒体巨头将不得不向 SPV 投资者偿还资金。

马斯克旗下的 AI 初创公司 xAI 也在推进类似融资,计划通过 SPV 筹集 200 亿美元资金 (含至多 125 亿美元债务)。该 SPV 将用这笔资金采购英伟达 (Nvidia) 图形处理器 (GPU),并将其租赁给 xAI 使用。

CoreWeave 今年 3 月表示,已成立一家 SPV 以履行与 OpenAI 达成的 119 亿美元算力供应合同,该 SPV 将 「通过举债为其义务融资」。7 月,该公司又借入 26 亿美元为 OpenAI 相关合同提供资金。

并非所有大型 「超大规模」 数据中心公司都加入了这一趋势。谷歌 (Google)、微软 (Microsoft) 和亚马逊 (Amazon)——这三家在 AI 热潮前就已拥有庞大成熟的数据中心业务——仍继续使用现金为建设项目融资。

尽管谷歌和亚马逊近期直接向债券投资者融资以增加债务,但这三家公司尚未披露任何重大 SPV 融资交易。

私人信贷狂欢背后:1.7 万亿市场暗藏双重风险

私人资本投资者急于搭乘 AI 热潮东风,推动了此类创新融资的需求增长。瑞银 (UBS) 数据显示,截至 2025 年初,科技公司已从私人基金借入约 4500 亿美元,较过去 12 个月增加 1000 亿美元。

瑞银表示,今年约有 1250 亿美元流入 「项目融资」 交易——即基础设施项目的长期融资,例如 Meta 与 Blue Owl Capital 的合作交易。

数据中心建设已在很大程度上依赖资金雄厚的私人信贷市场。这个规模迅速膨胀至 1.7 万亿美元的行业,本身就因资产估值飙升、流动性不足和借款人集中等问题引发担忧。

「私人信贷领域已积累了大量高风险贷款和潜在信用风险。」 一位熟悉数据中心融资交易的银行家表示,「当前形势为未来几年埋下了隐患,因为前景面临的两大核心风险正变得愈发交织。」

SPV 融资的风险大小,很大程度上取决于其普及程度。若多家 AI 公司同时使用 SPV,其背后私人信贷基金可能同步面临压力,且过程缺乏透明度。

AI 数据中心热潮还在很大程度上依赖少数核心客户。仅 OpenAI 一家,就与行业内多数大型企业签订了超 1.4 万亿美元的长期算力承诺。

因此,若某一租户陷入困境,多个不同数据中心的贷方可能面临相同风险。同时,他们还需应对电力供应不确定性、AI 监管政策变化,以及可能导致当前一代 AI 硬件过时的技术变革等风险。

风险扩散新路径:AI 债务证券化登场

华尔街还在推动数据中心交易相关的更小众创新架构。

多位科技行业银行家表示,近几个月甚至出现了 AI 债务证券化交易:贷方将多笔贷款打包,然后将其切片 (即资产支持证券) 出售给投资者。两位银行家估算,此类交易目前规模达数十亿美元。

这类交易将数据中心贷款风险分散至更广泛的投资者群体,包括资产管理公司和养老基金。

瑞银公共与私人信贷策略主管马修·米什 (Matthew Mish) 表示,多数投资者 「实际上认为,最终承担的是超大规模科技公司的风险,这是一件好事」,因为这些公司拥有强劲的资产负债表和优异的信用状况。

但米什补充道,SPV 融资仍会 「增加科技公司的未偿负债」,这意味着 「超大规模科技公司的整体信用质量,将比当前模型所预估的更差」。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

科技公司通过华尔街投资者资助的特殊目的载体 (SPV),已将超 1200 亿美元数据中心支出转移至资产负债表外,这进一步加剧了市场对其巨额 AI 投资背后金融风险的担忧。

Meta、埃隆·马斯克 (Elon Musk) 旗下的 xAI、甲骨文 (Oracle) 以及数据中心运营商 CoreWeave 率先开展这一复杂融资交易,以此规避建造 AI 数据中心所需的巨额借款压力给公司带来的影响。

据英国 《金融时报》 分析,太平洋投资管理公司 (Pimco)、贝莱德 (BlackRock)、阿波罗全球管理公司 (Apollo)、Blue Owl Capital 等金融机构,以及摩根大通 (JPMorgan) 等美国银行,已为这些科技集团的计算基础设施提供了至少 1200 亿美元的债务和股权融资。

这些资金通过 SPV 进行运作。此类融资热潮未体现在科技公司的资产负债表中,可能掩盖了这些企业所承担的风险——以及若 AI 需求不及预期,最终谁将承担损失。

SPV 融资还增加了一种风险:未来 AI 运营商出现财务压力时,可能以不可预测的方式在华尔街引发连锁反应。

「18 个月前,上千亿美元流入 SPV 以资助数据中心建设的场景还难以想象,但时至今日,这已成为常态。」 一家大型融资机构的高管如此评价当前的融资热潮。

「得益于优异的信用状况,科技行业能够获得的资金规模远超其他任何行业。」 他补充道。

从 「现金奶牛」 到 「举债豪赌」:AI 算力竞赛倒逼融资模式转型

硅谷巨头传统上现金流充沛、负债极少,这使其拥有出色的信用评级和投资者的高度信任。

然而,争夺先进 AI 算力的竞赛,已推动科技集团开启前所未有的举债模式。通过表外架构获取私人资本融资,既能保护企业的信用评级,又能美化其财务指标。

今年 10 月,Meta 完成了规模最大的私人信贷数据中心交易:为其拟在路易斯安那州建设的 Hyperion 数据中心敲定 300 亿美元融资协议,并与纽约融资公司 Blue Owl Capital 共同成立了名为 「Beignet Investor」 的 SPV。

该 SPV 筹集了 300 亿美元资金,其中包括来自 Pimco、贝莱德、阿波罗等机构的约 270 亿美元贷款,以及 Blue Owl Capital 投入的 30 亿美元股权。

这笔交易意味着 Meta 实际上筹集了 300 亿美元资金,且所有债务均未计入自身资产负债表。这也使其在几周后顺利在公司债券市场再融资 300 亿美元。

甲骨文在通过第三方搭建大额债务交易方面走在前列,其核心目的是为履行向 OpenAI 租赁数据中心算力的巨额承诺提供资金支持。

拉里·埃里森 (Larry Ellison) 执掌的这家科技公司,已与 Crusoe、Blue Owl Capital、Vantage、Related Digital 等建筑商和金融机构合作,建设多个数据中心,最终每个数据中心都将由独立 SPV 持有。

其表外融资交易包括:Blue Owl Capital 和摩根大通向一家持有其得克萨斯州阿比林市 OpenAI 专属数据中心的 SPV 投资约 130 亿美元 (含 100 亿美元债务);为得克萨斯州和威斯康星州的两个数据中心提供 380 亿美元债务融资;以及为新墨西哥州的一个数据中心获得 180 亿美元贷款。

在上述每笔交易中,甲骨文均承诺从 SPV 租赁相关设施。若发生违约,贷方将有权追索相关资产——包括数据中心本身、所在土地以及驱动算力的芯片——而非向运营这些设施的公司追责。

1.5 万亿资金缺口下的 SPV 热潮:风险归属暗藏争议

随着 AI 基础设施所需资金规模飙升,科技公司现金储备压力陡增,通过 SPV 筹集表外债务的模式愈发流行。摩根士丹利 (Morgan Stanley) 估算,科技公司的 AI 计划需要 1.5 万亿美元外部融资支持。

在多数情况下,这些数据中心交易的投资者认为,若 AI 服务需求下滑导致这些大型计算设施价值缩水,最终风险仍将由租赁设施的科技公司承担。

以 Beignet Investor 为例,Meta 持有该 SPV 20% 的股权,并向其他投资者提供了 「残值担保」。这意味着,若租赁期满时数据中心价值低于特定水平,且 Meta 决定不续约,这家社交媒体巨头将不得不向 SPV 投资者偿还资金。

马斯克旗下的 AI 初创公司 xAI 也在推进类似融资,计划通过 SPV 筹集 200 亿美元资金 (含至多 125 亿美元债务)。该 SPV 将用这笔资金采购英伟达 (Nvidia) 图形处理器 (GPU),并将其租赁给 xAI 使用。

CoreWeave 今年 3 月表示,已成立一家 SPV 以履行与 OpenAI 达成的 119 亿美元算力供应合同,该 SPV 将 「通过举债为其义务融资」。7 月,该公司又借入 26 亿美元为 OpenAI 相关合同提供资金。

并非所有大型 「超大规模」 数据中心公司都加入了这一趋势。谷歌 (Google)、微软 (Microsoft) 和亚马逊 (Amazon)——这三家在 AI 热潮前就已拥有庞大成熟的数据中心业务——仍继续使用现金为建设项目融资。

尽管谷歌和亚马逊近期直接向债券投资者融资以增加债务,但这三家公司尚未披露任何重大 SPV 融资交易。

私人信贷狂欢背后:1.7 万亿市场暗藏双重风险

私人资本投资者急于搭乘 AI 热潮东风,推动了此类创新融资的需求增长。瑞银 (UBS) 数据显示,截至 2025 年初,科技公司已从私人基金借入约 4500 亿美元,较过去 12 个月增加 1000 亿美元。

瑞银表示,今年约有 1250 亿美元流入 「项目融资」 交易——即基础设施项目的长期融资,例如 Meta 与 Blue Owl Capital 的合作交易。

数据中心建设已在很大程度上依赖资金雄厚的私人信贷市场。这个规模迅速膨胀至 1.7 万亿美元的行业,本身就因资产估值飙升、流动性不足和借款人集中等问题引发担忧。

「私人信贷领域已积累了大量高风险贷款和潜在信用风险。」 一位熟悉数据中心融资交易的银行家表示,「当前形势为未来几年埋下了隐患,因为前景面临的两大核心风险正变得愈发交织。」

SPV 融资的风险大小,很大程度上取决于其普及程度。若多家 AI 公司同时使用 SPV,其背后私人信贷基金可能同步面临压力,且过程缺乏透明度。

AI 数据中心热潮还在很大程度上依赖少数核心客户。仅 OpenAI 一家,就与行业内多数大型企业签订了超 1.4 万亿美元的长期算力承诺。

因此,若某一租户陷入困境,多个不同数据中心的贷方可能面临相同风险。同时,他们还需应对电力供应不确定性、AI 监管政策变化,以及可能导致当前一代 AI 硬件过时的技术变革等风险。

风险扩散新路径:AI 债务证券化登场

华尔街还在推动数据中心交易相关的更小众创新架构。

多位科技行业银行家表示,近几个月甚至出现了 AI 债务证券化交易:贷方将多笔贷款打包,然后将其切片 (即资产支持证券) 出售给投资者。两位银行家估算,此类交易目前规模达数十亿美元。

这类交易将数据中心贷款风险分散至更广泛的投资者群体,包括资产管理公司和养老基金。

瑞银公共与私人信贷策略主管马修·米什 (Matthew Mish) 表示,多数投资者 「实际上认为,最终承担的是超大规模科技公司的风险,这是一件好事」,因为这些公司拥有强劲的资产负债表和优异的信用状况。

但米什补充道,SPV 融资仍会 「增加科技公司的未偿负债」,这意味着 「超大规模科技公司的整体信用质量,将比当前模型所预估的更差」。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

科技公司通过华尔街投资者资助的特殊目的载体 (SPV),已将超 1200 亿美元数据中心支出转移至资产负债表外,这进一步加剧了市场对其巨额 AI 投资背后金融风险的担忧。

Meta、埃隆·马斯克 (Elon Musk) 旗下的 xAI、甲骨文 (Oracle) 以及数据中心运营商 CoreWeave 率先开展这一复杂融资交易,以此规避建造 AI 数据中心所需的巨额借款压力给公司带来的影响。

据英国 《金融时报》 分析,太平洋投资管理公司 (Pimco)、贝莱德 (BlackRock)、阿波罗全球管理公司 (Apollo)、Blue Owl Capital 等金融机构,以及摩根大通 (JPMorgan) 等美国银行,已为这些科技集团的计算基础设施提供了至少 1200 亿美元的债务和股权融资。

这些资金通过 SPV 进行运作。此类融资热潮未体现在科技公司的资产负债表中,可能掩盖了这些企业所承担的风险——以及若 AI 需求不及预期,最终谁将承担损失。

SPV 融资还增加了一种风险:未来 AI 运营商出现财务压力时,可能以不可预测的方式在华尔街引发连锁反应。

「18 个月前,上千亿美元流入 SPV 以资助数据中心建设的场景还难以想象,但时至今日,这已成为常态。」 一家大型融资机构的高管如此评价当前的融资热潮。

「得益于优异的信用状况,科技行业能够获得的资金规模远超其他任何行业。」 他补充道。

从 「现金奶牛」 到 「举债豪赌」:AI 算力竞赛倒逼融资模式转型

硅谷巨头传统上现金流充沛、负债极少,这使其拥有出色的信用评级和投资者的高度信任。

然而,争夺先进 AI 算力的竞赛,已推动科技集团开启前所未有的举债模式。通过表外架构获取私人资本融资,既能保护企业的信用评级,又能美化其财务指标。

今年 10 月,Meta 完成了规模最大的私人信贷数据中心交易:为其拟在路易斯安那州建设的 Hyperion 数据中心敲定 300 亿美元融资协议,并与纽约融资公司 Blue Owl Capital 共同成立了名为 「Beignet Investor」 的 SPV。

该 SPV 筹集了 300 亿美元资金,其中包括来自 Pimco、贝莱德、阿波罗等机构的约 270 亿美元贷款,以及 Blue Owl Capital 投入的 30 亿美元股权。

这笔交易意味着 Meta 实际上筹集了 300 亿美元资金,且所有债务均未计入自身资产负债表。这也使其在几周后顺利在公司债券市场再融资 300 亿美元。

甲骨文在通过第三方搭建大额债务交易方面走在前列,其核心目的是为履行向 OpenAI 租赁数据中心算力的巨额承诺提供资金支持。

拉里·埃里森 (Larry Ellison) 执掌的这家科技公司,已与 Crusoe、Blue Owl Capital、Vantage、Related Digital 等建筑商和金融机构合作,建设多个数据中心,最终每个数据中心都将由独立 SPV 持有。

其表外融资交易包括:Blue Owl Capital 和摩根大通向一家持有其得克萨斯州阿比林市 OpenAI 专属数据中心的 SPV 投资约 130 亿美元 (含 100 亿美元债务);为得克萨斯州和威斯康星州的两个数据中心提供 380 亿美元债务融资;以及为新墨西哥州的一个数据中心获得 180 亿美元贷款。

在上述每笔交易中,甲骨文均承诺从 SPV 租赁相关设施。若发生违约,贷方将有权追索相关资产——包括数据中心本身、所在土地以及驱动算力的芯片——而非向运营这些设施的公司追责。

1.5 万亿资金缺口下的 SPV 热潮:风险归属暗藏争议

随着 AI 基础设施所需资金规模飙升,科技公司现金储备压力陡增,通过 SPV 筹集表外债务的模式愈发流行。摩根士丹利 (Morgan Stanley) 估算,科技公司的 AI 计划需要 1.5 万亿美元外部融资支持。

在多数情况下,这些数据中心交易的投资者认为,若 AI 服务需求下滑导致这些大型计算设施价值缩水,最终风险仍将由租赁设施的科技公司承担。

以 Beignet Investor 为例,Meta 持有该 SPV 20% 的股权,并向其他投资者提供了 「残值担保」。这意味着,若租赁期满时数据中心价值低于特定水平,且 Meta 决定不续约,这家社交媒体巨头将不得不向 SPV 投资者偿还资金。

马斯克旗下的 AI 初创公司 xAI 也在推进类似融资,计划通过 SPV 筹集 200 亿美元资金 (含至多 125 亿美元债务)。该 SPV 将用这笔资金采购英伟达 (Nvidia) 图形处理器 (GPU),并将其租赁给 xAI 使用。

CoreWeave 今年 3 月表示,已成立一家 SPV 以履行与 OpenAI 达成的 119 亿美元算力供应合同,该 SPV 将 「通过举债为其义务融资」。7 月,该公司又借入 26 亿美元为 OpenAI 相关合同提供资金。

并非所有大型 「超大规模」 数据中心公司都加入了这一趋势。谷歌 (Google)、微软 (Microsoft) 和亚马逊 (Amazon)——这三家在 AI 热潮前就已拥有庞大成熟的数据中心业务——仍继续使用现金为建设项目融资。

尽管谷歌和亚马逊近期直接向债券投资者融资以增加债务,但这三家公司尚未披露任何重大 SPV 融资交易。

私人信贷狂欢背后:1.7 万亿市场暗藏双重风险

私人资本投资者急于搭乘 AI 热潮东风,推动了此类创新融资的需求增长。瑞银 (UBS) 数据显示,截至 2025 年初,科技公司已从私人基金借入约 4500 亿美元,较过去 12 个月增加 1000 亿美元。

瑞银表示,今年约有 1250 亿美元流入 「项目融资」 交易——即基础设施项目的长期融资,例如 Meta 与 Blue Owl Capital 的合作交易。

数据中心建设已在很大程度上依赖资金雄厚的私人信贷市场。这个规模迅速膨胀至 1.7 万亿美元的行业,本身就因资产估值飙升、流动性不足和借款人集中等问题引发担忧。

「私人信贷领域已积累了大量高风险贷款和潜在信用风险。」 一位熟悉数据中心融资交易的银行家表示,「当前形势为未来几年埋下了隐患,因为前景面临的两大核心风险正变得愈发交织。」

SPV 融资的风险大小,很大程度上取决于其普及程度。若多家 AI 公司同时使用 SPV,其背后私人信贷基金可能同步面临压力,且过程缺乏透明度。

AI 数据中心热潮还在很大程度上依赖少数核心客户。仅 OpenAI 一家,就与行业内多数大型企业签订了超 1.4 万亿美元的长期算力承诺。

因此,若某一租户陷入困境,多个不同数据中心的贷方可能面临相同风险。同时,他们还需应对电力供应不确定性、AI 监管政策变化,以及可能导致当前一代 AI 硬件过时的技术变革等风险。

风险扩散新路径:AI 债务证券化登场

华尔街还在推动数据中心交易相关的更小众创新架构。

多位科技行业银行家表示,近几个月甚至出现了 AI 债务证券化交易:贷方将多笔贷款打包,然后将其切片 (即资产支持证券) 出售给投资者。两位银行家估算,此类交易目前规模达数十亿美元。

这类交易将数据中心贷款风险分散至更广泛的投资者群体,包括资产管理公司和养老基金。

瑞银公共与私人信贷策略主管马修·米什 (Matthew Mish) 表示,多数投资者 「实际上认为,最终承担的是超大规模科技公司的风险,这是一件好事」,因为这些公司拥有强劲的资产负债表和优异的信用状况。

但米什补充道,SPV 融资仍会 「增加科技公司的未偿负债」,这意味着 「超大规模科技公司的整体信用质量,将比当前模型所预估的更差」。