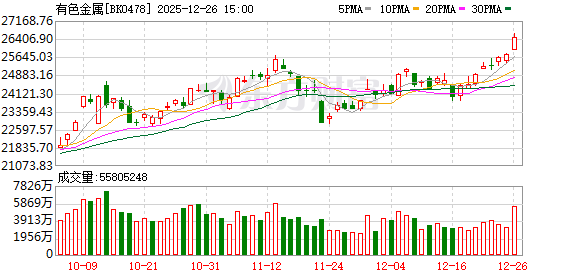

12 月 26 日,A 股有色金属走强,截至早间收盘,板块上涨 1.82%,涨幅居两市行业板块前列。个股方面,国城矿业、深圳新星涨停,江西铜业暴涨 9.97%,铜陵有色、云南铜业、西部矿业、西藏珠峰等涨超 5%,和胜股份、中国铝业、白银有色、南山铝业、闽发铝业、紫金矿业等多股涨超 4%。

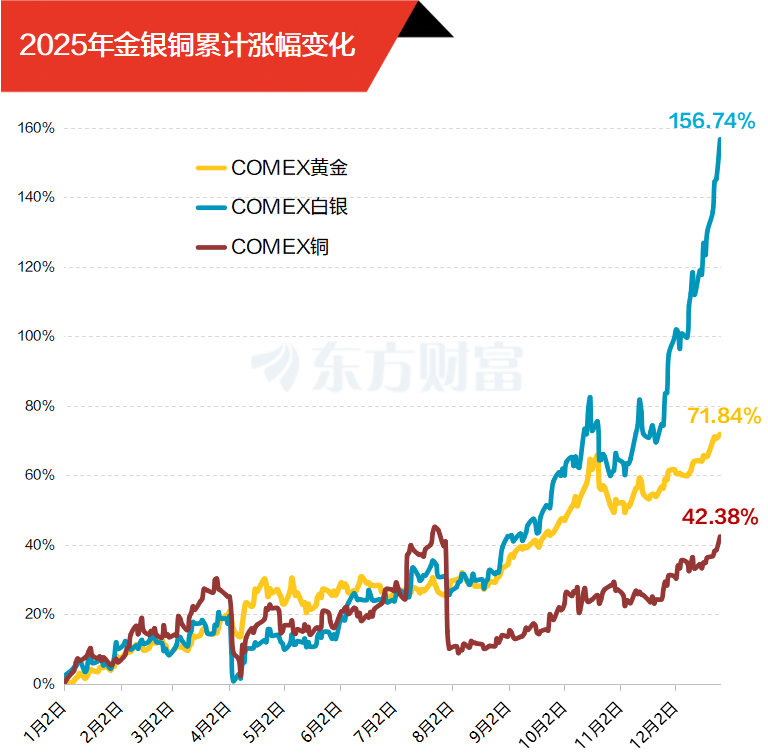

消息方面,年末有色金属市场掀起涨价狂潮,12 月 26 日早盘,黄金、白银、铜齐创新高:COMEX 黄金最高涨至 4561.6 美元/盎司,创历史新高;COMEX 白银最高涨至 75.495 美元/盎司,同样创下历史新高;COMEX 铜最高涨至 5.7565 美元/磅,创今年 7 月以来的新高,距历史最高点 5.9585 美元/磅仅需再涨 3.5%。

从今年表现看,COMEX 黄金大涨 71.84%,COMEX 白银暴涨 156.74%,COMEX 铜涨超 42%。业内人士指出,2025 年金属板块的强势表现源于宏观金融政策与供需结构性变化形成利多共振,金融市场多头资金顺势助推,板块轮动效应下,各金属品种轮番上涨并扩大涨势。

方正证券认为,当前是有色金属的黄金时代。央行持续购金,美联储降息周期有望催生投资需求上行。美联储开启降息周期,投资需求上行或弥补央行购金的边际下降,对金价形成二次拉动。黄金储备和美元占全球外汇的比例 「双向奔赴」,美元信用弱化的背面即黄金的长牛。

展望 2026 年,美联储将面临主席换届、特朗普干预力度加强的境况;同时,美国全力押注 AI 科技产业所带来的巨额资本开支,往往需求更加宽松的货币政策环境和松动的财政纪律,美国未偿国债总额或进一步增长。上述因素将进一步加剧中短期的美元信用问题,在 AI 科技可以真正成为美国乃至全球经济增长的主要动力、切实提升全要素生产力之前,黄金的牛市有望持续。

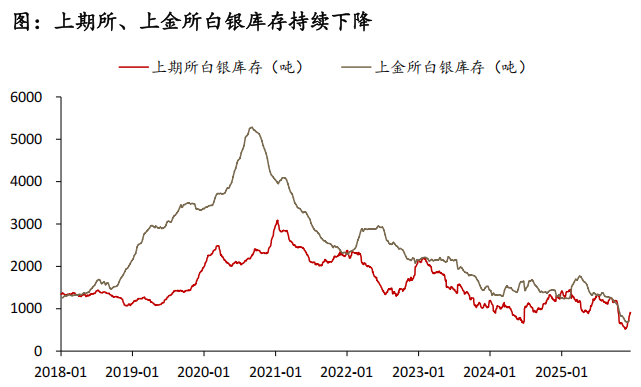

白银方面,供给刚性使其现货常年处于非宽松状态,叠加 2021 年以来白银库存显著下降,进一步加剧了白银的供需脆弱性。2025 年以来,伦交所和 COMEX 的白银库存多次发生宽幅震荡,上期所与上金所白银库存则趋势向下,配合黄金行情和补涨情绪,供需脆弱的白银在 2025 年 Q4 连续发生两次逼仓,充分展现了超越黄金的价格弹性。展望 2026 年,看好银价弹性和公司盈利释放。

图片来源:方正证券

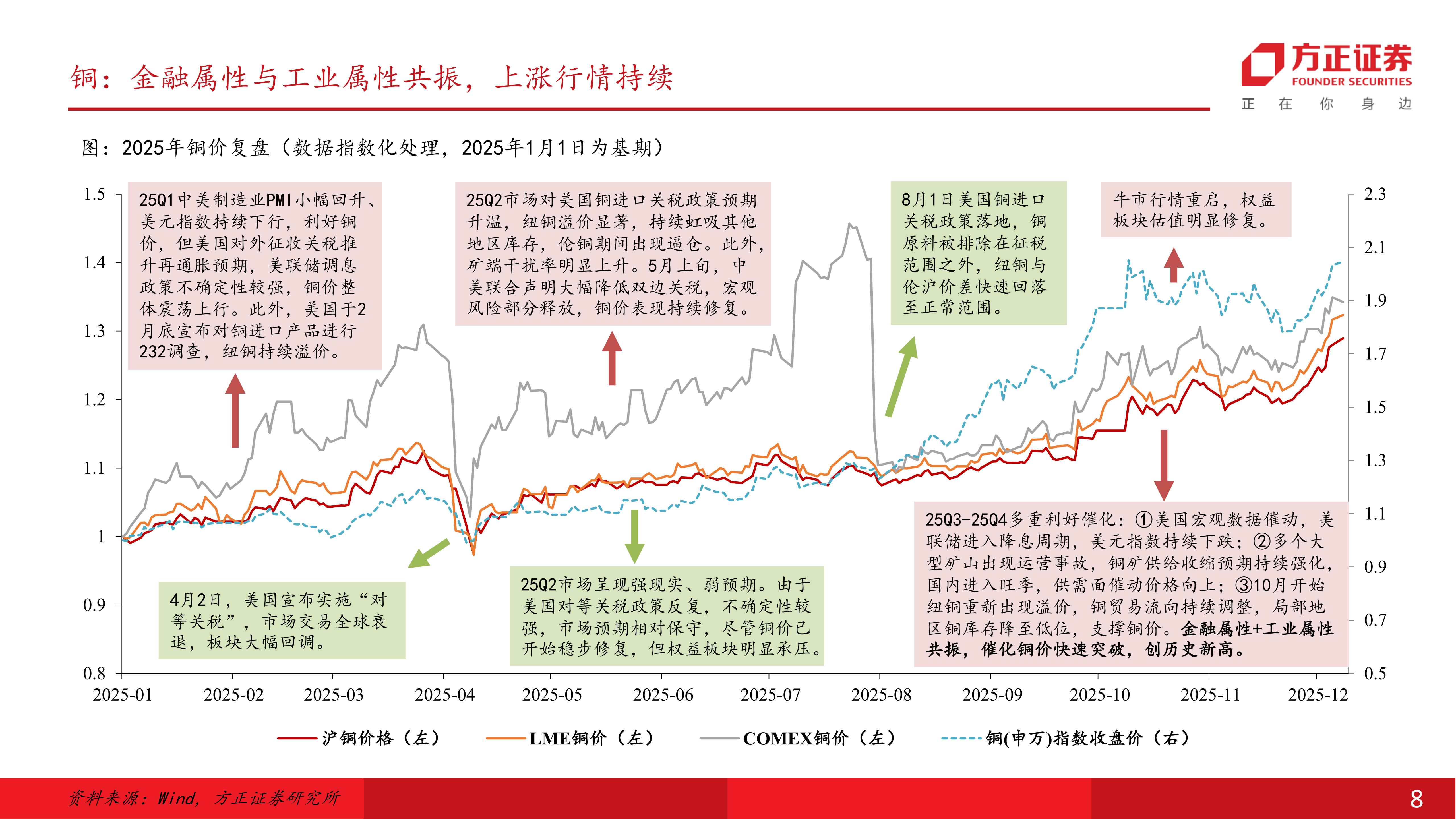

铜方面,2025 年 Q2-2025 年 Q3,海外铜企运营干扰明显加大,多家海外铜企大幅下调产量指引,我们统计海外 20 家主要铜企,2025 年前三季度铜总产量的计划完成率仅 71%。行业供给端多座大型矿山出现运营事故,短期无法完全复产,供给紧缺逻辑持续强化。

方正证券认为,2025 年 Q4-2026 年 Q1,铜矿供给短缺情况有望持续,2026 年铜矿供给趋紧格局基本确定,预计 2026 年铜矿端增速约为 0.9%,精炼铜供给增速约为 1.3%,精炼铜需求增速约为 2.2%,供需增速差值有望持续推升铜价上涨。

多重利好下,有色金属年内持续涨价,A 股有色金属行业也随之走牛。东方财富Choice 数据显示,截至 12 月 26 日午盘,剔除今年上市的新股后,申万有色金属行业共计 134 股,今年涨跌幅中位数高达 66%。其中 43 股今年股价翻倍,占比近 1/3,斯瑞新材、招金黄金、中洲特材、兴业银锡、中钨高新、盛屯矿业、藏格矿业、洛阳钼业等 8 股更是涨超 200%。

(东方财富研究中心)

文章转载自东方财富