【文章来源:金十数据】

黄金投资者须知:道指黄金比率的第四次重大转折已至。这一罕见、强劲且暗藏警示的信号过去 130 年间仅出现过三次,如今再度降临。

这一信号预示,黄金将迎来数年的持续上涨,而道指、标普 500 等工业类股票的持有者,或将遭遇长达数年的亏损。

该信号意义重大,未来数年里,它将成为贵金属投资者最重要的决策指引工具。

何为道指黄金比率?

道指黄金比率,指的是买入道指 30 家成分股各 1 股所需耗费的黄金盎司数。

道指诞生于 1896 年,由查尔斯・道 (Charles Dow) 与爱德华・琼斯 (Edward Jones) 编制,用以衡量美国经济的运行表现。

黄金的历史可以追溯到远古时期,至少五千年来一直被用作财富的储存手段,而且在此之前的几千年里,黄金可能也被用于类似的仪式用途。

简言之,道指黄金比率能够清晰反映:工业企业股票与黄金这一古老财富储备工具,哪一类核心资产的增值速度更快。

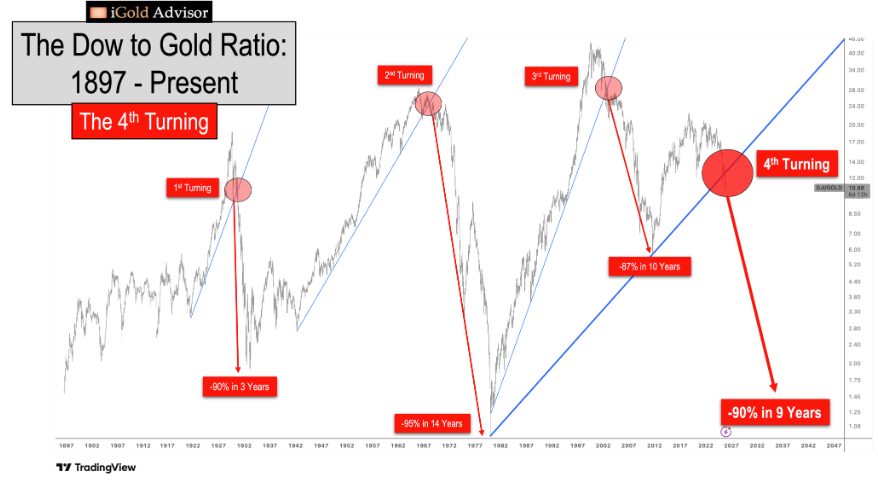

道指黄金比率的历史变迁

下图展示了该比率自诞生以来的走势,并直观呈现过去 130 年间出现的四次重大拐点。

首先复盘此前三次道指黄金比率的关键拐点,以此研判本轮第四次拐点背后的深层信号。

第一次拐点:1930–1933 年

1913 年美联储成立,一战后美国迎来经济繁荣,多重利好叠加催生了工业增长的完美环境:新成立的央行释放低成本资金,战后和平格局推动经济蓬勃发展。

如今被称作 「咆哮的二十年代」 的黄金时期,本质是经济基本面持续向好,叠加美联储可自主向美国市场投放新发货币共同促成的结果。

1921 年道指黄金比率为 3.0,1929 年攀升至峰值 18.6,这一时期道指的涨幅是黄金的 6.2 倍。这一数据既反映了美国真实的经济增长,也体现出美联储货币刺激催生的市场投机狂热。

然而,没有任何趋势能永远直线前行。1929 年,美股估值高企、投机泛滥,股市触及顶峰后开启了长达四年的长期下跌。

最终,在 1929 年至 1933 年低点期间,道指相对黄金的价值暴跌 90%,上世纪二十年代的涨幅被悉数抹平。同期黄金不仅守住了自身价值,还因 1933 年 《黄金储备法案》 实现官方升值——金价从每盎司 20 美元上调至 35 美元,涨幅达 75%。

综上,1933 年黄金持有者能买入的工业股票数量,是 1929 年的 10 倍。短短四年间,黄金持有者的财富相对增值 10 倍,这便是道指黄金比率第一次拐点带来的行情红利。

第二次拐点:1968–1980 年

道指黄金比率的第二次拐点,出现在大萧条与二战后的经济复苏阶段。该比率从 1933 年大萧条初期的 1.9,攀升至 1966 年峰值 24.5。33 年间,道指涨幅是黄金的 12.9 倍,这一时期全球迎来计算机时代、商业航空与太空探索的新纪元。

但与此同时,朝鲜战争、越南战争两场无胜算的战事,让美国债务规模大幅攀升,该国陷入难以为继的 「大炮与黄油」 模式:一边在海外发起多场战争,一边持续加码国内社会福利支出。

有观点认为,一个国家可选择专注于对外扩张,或聚焦于民生投入,但无法长期同时兼顾二者。

上世纪 60 至 70 年代,美国执意双线并行的后果是什么?

1966 年道指黄金比率触及 24.5 的峰值后,美国的海外债权国开始质疑其债务规模的可持续性。

美国随后被迫废除大萧条时期确立的美元金本位制度,1971 年美元彻底成为纯信用货币,黄金也首次在美国实现自由交易。

1971 至 1980 年,黄金价格飙升 24 倍,从 35 美元涨至 850 美元;而道指在此期间表现疲软,多次出现 40%—60% 的深度回调。

最终,道指黄金比率从 1966 年的 24.5,跌至 1980 年黄金高点时的 1.0,1980 年 1 月道指点位与黄金价格均触及 850 的名义数值。

这意味着,14 年间道指相对黄金的价值缩水超 95%。

换言之,1980 年黄金持有者能买入的道指成分股数量,是 1971 年的 20 倍。九年时间里,黄金持有者的实际财富相对增值 20 倍,这便是道指黄金比率拐点蕴含的巨大威力。

第三次拐点:2002–2011 年

上世纪 80 至 90 年代,个人电脑、手机与互联网热潮兴起,道指黄金比率从 1.0 飙升至 1999 年 8 月的 45.0,短短 20 年里道指涨幅是黄金的 45 倍。

但 1999 年互联网泡沫催生的投机狂热,终究无法长期维系。自 1980 年见顶后便被视作 「过时资产」 的黄金,价格从 850 美元一路跌至 1999 年的 250 美元,道指黄金比率的第三次拐点就此开启。

21 世纪初的十年动荡不安:9・11 世贸中心遇袭、阿富汗与伊拉克战争同时爆发、2007 至 2009 年全球金融危机来袭。这一时期,美联储与全球各国央行印钞,更多是为救助那些 「大而不能倒」 的跨国金融机构,同时为中东两场无胜算的战争提供资金。

第三次拐点又带来了怎样的结果?

全球金融危机期间,道指暴跌近 60%;而黄金价格从 250 美元一路上涨,2011 年突破 1900 美元关口。

道指黄金比率从 1999 年的 45.0,跌至 2011 年的 5.7,道指持有者的相对价值缩水 87%。2011 年黄金持有者能买入的道指股票数量,较十年前增长 7.9 倍。

21 世纪初是财富从工业股票持有者向黄金持有者转移的时期。

第四次拐点:2025 年至今,未完待续

过去 130 年间,道指黄金比率的第四次拐点已正式降临。在此需要重申上述图表的重要性,其背后的信号不容忽视:

2011 年贵金属价格见顶后,人工智能和加密货币投机在接下来的十年里主导了投资领域,黄金则被遗忘逾十年,价格在 2024 年前始终在 2011 年高点下方震荡整理。

2018 年,道指黄金比率从 2011 年的 5.7 攀升至峰值 22.5,工业经济增长速度几乎是黄金的 4 倍。

但黄金并未被长期遗忘,随着美国乃至全球债务问题加速发酵,2024 年 3 月黄金价格突然飙升,过去两年间涨幅已超一倍。截至 2025 年 12 月本文撰写时,黄金价格徘徊在每盎司 4500 美元上方。

最重要的是:道指黄金比率的第四次拐点已正式确立。

图表中清晰可见,始于 1980 年的蓝色趋势线已被突破 (红色标注处为第四次拐点)。

在道指黄金比率的历史走势中,该信号此前仅出现过三次:1930 年第一次拐点,随后 4 年道指相对黄金暴跌 90%;1968 年第二次拐点,随后 14 年道指相对黄金暴跌 95%;2002 年第三次拐点,随后 10 年道指相对黄金暴跌 87%。

取前三次拐点的均值计算,道指将在 9.3 年间相对黄金下跌 90.5%。

从 2018 年 22.5 的近期峰值测算,90.5% 的跌幅意味着,2028 年 1 月道指黄金比率将跌至 2.1。

当前该比率为 10.9,这一目标位预示,未来数年道指相对黄金的下跌行情仍将延续,跌幅大概率超 80%。

上述数据仅为均值参考。2028 年 1 月导致黄金比率跌至 2.1、道指相对黄金再跌 80% 的目标,仅是前三次周期均值推演的结果。

技术分析中有一句格言:趋势延续时间越长,趋势破位的意义越重大。

本轮周期中,道指黄金比率刚完成长达 45 年的趋势破位,其量级远超此前任何一轮周期:1930 年第一次拐点,仅打破 9 年趋势;1966 年第二次拐点,打破 24 年趋势;2002 年第三次拐点,打破 22 年趋势。

前三次趋势破位的平均时长为 18.3 年,而本轮第四次拐点的趋势破位时长达到 45 年,是此前均值的近 2.5 倍。

这意味着,本次道指黄金比率的第四次拐点,或将成为二者历史走势中最关键的一次趋势破位,道指相对黄金的跌幅或将超过此前三轮周期的均值。

道指、黄金目标位推演

若暂且以保守的均值测算为准:未来数年该比率将下跌 80%,回落至 2.1 的水平。

需明确,这 80% 的跌幅是道指相对黄金的下跌幅度。当前道指点位 48700、黄金价格 4500 美元/盎司,这一相对跌幅可通过以下三种场景实现:

通缩崩盘场景

道指:48700 点→9740 点 (暴跌 80%) 黄金:4500 美元/盎司→4500 美元/盎司 (持平)▶本场景下,黄金价格保持稳定,道指迎来 80% 的绝对暴跌。

滞胀场景

道指:48700 点→21000 点 (下跌 57%) 黄金:4500 美元/盎司→10000 美元/盎司 (上涨 122%)▶本场景下,黄金涨幅超一倍,道指下跌超 50%,最终道指黄金比率仍下跌 80%。

通胀场景

道指:48700 点→73000 点 (上涨 50%) 黄金:4500 美元/盎司→34700 美元/盎司 (上涨 670%)▶本场景下,通胀推升道指上涨 50%,黄金同步暴涨 670% 至 34700 美元/盎司,道指黄金比率依旧下跌 80%。

上述三种场景下,道指相对黄金的购买力变化一致:道指相对黄金下跌 80%,或黄金相对道指上涨 5 倍。

再次提醒,这些场景均基于前三次拐点的均值推演。而第四次拐点的趋势酝酿时长,是此前均值的两倍以上,这意味着未来数年该比率或大幅跌破 2.1,黄金将迎来更大幅度的上涨。

道指黄金比率核心结论

道指黄金比率的第四次拐点已确立,在价格走势图中清晰可见。价格走势凝聚了所有市场参与者掌握的全部信息,这一信号表明:中期来看,全球债务问题的严重性,已超过经济体的增长潜力。

数据显示,未来数年道指相对黄金至少将下跌 80%,或黄金相对道指至少上涨 5 倍,两种结果带来的购买力变化完全一致。

市场传递的信号十分明确:尽管人工智能、医药、太空探索、纳米技术领域持续取得突破,但美国乃至全球的债务问题,将成为短期内的核心矛盾。唯有债务问题得到解决,人类依托技术实现的发展步伐才有望进一步加快。

正如上世纪 70 年代:个人电脑、医药、太空探索领域均迎来突破,但债务问题成为迫在眉睫的核心矛盾。未来数年,技术进步仍将持续,而黄金的涨幅大概率将大幅跑赢道指。

全球债务问题积重难返,且必须得到优先解决——这正是市场释放的核心信号。

信用货币时代,各国政府应对债务危机的方式,往往是凭空印钞试图掩盖问题。这一行为会导致本币贬值,而黄金作为不受政客、央行主观意志操控的古老财富储备工具,价格将应声上涨。

最终,道指黄金比率的第四次拐点将全面落地。

这并非理论推演,而是正在价格走势图中真实发生的行情。

当前投资策略

从当下直至第四次拐点行情结束,投资者均应超配贵金属,以及黄金、白银矿业股。

未来数年,精准布局贵金属的投资者,将迎来一次世代级的财富转移机遇。

下一轮周期中,市场将出现布局工业企业股票的绝佳时机——但这需等待道指成分股相对黄金估值下跌至少 80% 之后。

「人生只需一次正确的抉择,便能彻底改变命运。」 而属于黄金的时代,已然来临。

本文内容来自 iGold Advisor 首席分析师兼创始人 Christopher Aaron。