作者:

方圆

两次投票,同一结局。面对 37 亿债券到期,万科 「闯关」 失败,仅用 「缓兵之计」 换来一个月喘息。

继 12 月 22 日一笔规模 20 亿元的中期票据展期被否后,12 月 26 日,万科另一笔规模 37 亿元的 「22 万科 MTN005」 展期方案,也未能获得债权人通过。

在本次表决的六项议案中,五项与展期相关议案均未达到生效门槛。最终,仅延长宽限期至 30 个交易日的议案获得通过,为万科争取到 1 个月的缓冲时间。

这意味着,万科真正的偿付压力将被集中后推。标普全球评级已将此定性为 「困境债务重组」,并将万科主体信用评级下调至 「选择性违约」(SD)。

为何手握千亿账面资产的万科,却无法说服债权人?核心矛盾在于其庞大的合作开发模式。有债权人透露,万科在会议中解释,由于旗下合作项目占比高,大量并表资产不能直接用于为集团总部债务增信。

业内认为,万科两次祭出「缓兵之计」,其意图或在于「时间换空间」,在紧迫的窗口期内,加速变卖资产换取现金流,并争取与债权人重组债务的谈判机会。

两次 「缓兵之计」

时隔仅四天,万科与债权人的艰难拉锯战再次上演了相同结局。

12 月 26 日,交通银行股份有限公司作为召集人披露万科 2022 年度第五期中期票据 (22 万科 MTN005) 第一次持有人会议表决结果。根据投票结果,「延长宽限期至 30 个交易日」 的议案获得通过,其余五项展期相关议案均未达到生效门槛。

其中,议案一为无增信的展期方案,万科拟将本金兑付时间展期 12 个月至 2026 年 12 月 28 日,展期前已产生利息同步延期 12 个月支付且不计复利,展期期间票面利率维持 3.00% 不变。根据表决结果,该议案仅获 1 家持有人同意,对应有效表决权 1.76%,29 家持有人反对,反对率达 96.81%。

议案二在议案一展期安排基础上,要求于原到期日兑付 1.11 亿元已产生利息并增设对应增信措施,该议案获得 4 家持有人同意,支持率为 3.19%。

议案三至五均为追加投资人可以接受的增信措施、有条件调整中期票据本息兑付安排的议案。但均未达到 90% 的生效门槛。

议案六为延长本期中期票据的宽限期的议案。该议案拟将本期中票本息兑付宽限期由 5 个工作日延长至 30 个交易日,宽限期内足额偿付本息、消除违约或获豁免则不构成违约,最终该议案获 12 家机构同意,并以 92.11% 的支持率通过。

值得注意的是,类似剧情此前已在万科上演。12 月 22 日,「22 万科 MTNO04」 第二次持有人会议投票结果出炉。万科中票展期方案被否,仅获一个月宽限期。届满日延后至 2026年1月28日。

市场信心在漫长的拉锯中持续流失。目前,万科多只境内债券价格已跌至面值的 25% 左右。

其中 「21 万科 04」「21 万科 02」「21 万科 06」 的最新价为 26.67 元、26.6 元、25.37 元,「22 万科 04」「22 万科 06」「22 万科 02」 已低于 24 元。

标普全球评级认为,万科境内债券宽限期的展期属于困境债务重组,等同于违约。将万科的长期主体信用评级从 「CCC-」 下调至 「SD」(选择性违约)。

标普全球评级分析师陈令华在给记者的邮件中指出,该公司的财务承诺似乎难以为继。在缺乏更有利条件的情况下,该公司可能在未来六个月内启动困境债务置换或重组,或者出现债务违约。

万科在打什么算盘?

两笔中票均延长 1 个月宽限期后,万科的实际债务偿付压力将集中在明年。根据企业预警通数据统计,万科目前有 16 笔存续债券,包括 7 笔公司债、6 笔中票和 3 笔企业 ABS,规模合计 217.98 亿元。其中,将在一年内到期的债券有 8 笔,规模 157.53 亿元。

宽限期 1 个月本质上只是在移动违约触发点,并未解决根本的偿付能力问题。万科两次祭出的 「缓兵之计」 究竟在争取什么?

一名接近交易的人士分析指出,部分持有人在会上质疑,即便宽限期延长至 30 个交易日,双方是否有可能就展期方案达成共识。公司方面释放的信号是,若新的宽限期届满后,公司仍未能取得持有人同意,寻求持续沟通。

「这或许表明,万科可能还会选择申请延长投票时间,再次为上述中票谋求新一轮宽限期。」该知情人士表示,这一策略或是以时间换空间。因为只要债权人同意延长宽限期,就还有谈判的空间。

第一财经注意到,万科资产变卖的速度在加快,或希望能在实质违约前筹集部分资金。多笔交易的付款日期集中在今年底、明年初。

例如,8 月 12 日,微信公众号 「北京万科」 发布公告,拟将其持有的北京万科云庐、翡翠西湖项目部分商业用房对外出售,出售底价为 2541 万元。按照要求,付款意向金为 50 万元,销售协议签署后缴纳 10% 交易保证金,成交后当月付款至 30%,三个月内付款至 80%,六个月内全款。该笔交易如成交,按期付款日期应在 2026 年 2 月。近期,万科名下的广州万溪已将位于越秀区的商办物业及办公楼同步公开挂牌,招标公告中明确要求购买方最迟须于 2025 年 12 月 15 日前缴清全款。

增信举措为何不能说服债权人?

万科两笔中票在宽限期后能否展期成功?业内普遍认为,关键或在于能否提供有力的增信举措。

从过往案例看,房企用于增信的资产主要集中于上市及非上市公司股权,以及各类不动产。

在股权层面,今年 7 月,万科将所持 1.17 亿股万物云股份质押给大股东深铁集团,为其 15.51 亿元存量贷款提供担保。此次质押后,万科累计质押的万物云股份比例已达 55.8%,距离 57.12% 的实际持股比例仅一步之遥,后续操作空间极为有限。

在不动产层面,万科似乎仍有 「腾挪」 的空间。财报显示,截至 2025 年上半年末,万科投资性房地产账面价值为 1373.63 亿元,其中已用于抵质押及担保的余额为 800 亿元,占比为 58.2%。

手握庞大账面资产,万科为何在关键的展期议案中无法提供令债权人信服的增信措施?

上述接近交易的人士表示,万科方面曾在会议上解释,由于合作项目占比较高,并表项目不可直接作为集团总部债务的增信措施,万科可能没有太多供抵质押资产。

深圳一名上市企业财务人士对记者解释,并表让集团的资产负债表 「看起来」 很大,资产很多。但这些资产的法律所有权属于各个独立的项目公司,而不是集团总部。债权人 (如债券持有人) 是与作为独立法人的 「万科企业股份有限公司」(集团总部) 签订的合约,只能向总部追索,不能直接越过法律边界去执行子公司 (项目公司) 的资产。

第一财经梳理发现,万科的 「少数股东权益」 长期占 「所有者权益」 总额的 40% 左右。2025 年三季度,万科少数股东权益为 1253 亿元,股东权益为 3010 亿元,占比高达 41.63%。2022 年至 2024 年,万科的少数股东权益分别为 1623 亿元、1521 亿元、1362 亿元,占股东权益的比例为 40%、37.75%、40.18%。

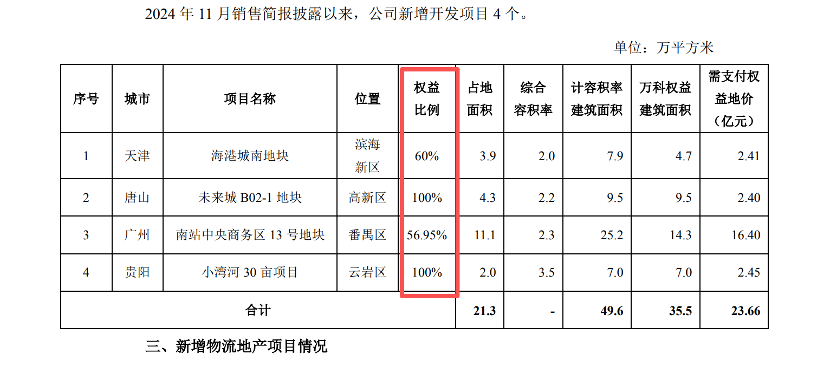

从销售口径看,万科部分项目的权益的比例也在 50%~60%。以万科方面最新披露 2024 年 11 月 (2025 年均未披露) 的经营月报为例,新增项目天津海港城南地块、广州南站中央商务区 13 号地块的权益比例分别为 60%、56.95%。

不过亦有债权人质疑,万科财务报表显示该公司仍具备一定资产规模,但万科却称几无可用于债务增信或偿付安排的资产。缺乏清晰、可靠、可执行的资产抵押或担保,任何展期方案都如同空中楼阁。

(第一财经)

文章转载自东方财富