来源:

财联社

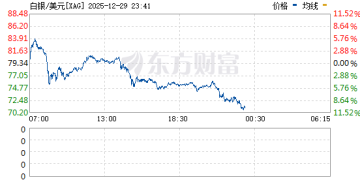

现货白银跌 8.26%,报 72.61 美元/盎司;现货黄金跌 2.87%,报 4401.62 美元/盎司。今天,现货白银——这个市场最炙手可热的品种,已从盘中最高价格的 84.0 美元下跌 11.4 美元,即 13.5%。

国内贵金属方面,正在交易中的期货夜盘,沪金期货主力连续合约跌 2.80%,报 988 元 (人民币)/克;沪银期货主力连续合约跌 7.16%,报 17535 元 (人民币)/千克。

相关报道

CME 出手!白银狂飙后跳水 市场担忧高杠杆风险被引爆

今年以来,由全球央行购买量增加、交易所交易基金 (ETF) 流入以及美联储连续三次降息推动,白银价格跟随金价连连攀升。上周,受益于地缘政治紧张局势加剧、美元走软以及圣诞节次日市场流动性不足,COMEX 白银期货上周五创下 2022 年 10 月以来的三年多最大单日涨幅,周涨幅近 18%。

现货白银价格上周五逼近 80 美元/盎司后,周一亚太交易时段更是一度站上 83 美元/盎司上方,刷新历史新高,但稍后高位跳水,一度跌破 75 美元,日内振幅达 9 美元。截至下午 2 点半左右,白银价格交投在 79 美元附近。即便如此,白银被认为仍有望实现 160% 以上的年涨幅,若真如此,也将录得自 1979 年以来的最佳年度表现。

但在今日过山车行情后,市场对白银的投机和高杠杆风险被引爆的担忧加剧。芝加哥商品交易所 (CME) 于 12 月 12 日将白银保证金上调了 10% 后,又宣布将在当地时间 12 月 29 日收盘后,全面上调包括黄金、白银、锂等多类金属期货的履约保证金。这意味着,2026 年 3 月到期的白银期货合约初始保证金将被上调到 2.5 万美元。历史上,类似操作曾引发白银暴跌。

结构性供需失衡

地缘政治风险升温提振了避险资产需求,以及市场对美联储 2026 年进一步降息的预期均利好银价。上周五,金银创新高的背景是中东、东欧、拉美等地的地缘政治风险高企。衡量美元强势的关键指标——彭博美元现货指数上周下跌 0.8%,为 6 月以来的最大单周跌幅。美元走软通常也对贵金属有利。

但地缘政治风险和美元走弱只是部分推手,这轮行情由工业需求强劲与供应趋紧共同推动。荷兰国际(IG) 的市场分析师斯卡拉姆 (Tony Sycamore) 表示:「白银本轮涨势的主要驱动力还是严重的结构性供需失衡,引发了对实物白银的争夺。与再等待一年相比,买家现在甚至愿意为立即交货,支付 7% 的溢价。」 数据显示,全球白银需求量达到 12.4 亿盎司,但供应量仅为 10.1 亿盎司。

同时,散户投资者大举投资实物银条、白银 ETF、白银衍生品等各类白银投资产品,又推高了交易量,加剧市场波动。数据显示,全球最大白银 ETF iShares Silver Trust 的期权交易量近期已接近 2021 年 Reddit 论坛引发散户交易狂潮时的高位水平。但在银价飙升的同时,市场投机情绪也显著升温。全球最大的白银 ETF iShares Silver Trust 相关期权合约的交易量近期急剧攀升,已达到 2021 年 Reddit 散户交易热潮以来的最高水平。

市场研究机构 Spectra Markets 的总裁杜尼 (Brent Donnelly) 称,当前由散户情绪与工业概念共同推高的行情,正使白银市场面临越来越大的波动风险。白银价格常呈现急涨急跌的特征,快速拉升后往往伴随大幅回调。

担忧 CME 引爆投机、高杠杆风险

但也正是这种越来越急涨急跌的行情,令市场分析师开始警示白银的投机以及高杠杆风险。此前,面对投金好还是投银好的问题,多位分析师都曾对第一财经记者表示,虽然白银与黄金一样,存在一定避险属性,但它同时具备工业用途特征,抗通胀、避险能力不及黄金。更关键的是,白银市场规模比黄金市场小很多,同等的负面事件和资金流,就足以给白银价格带来更剧烈波动。这种高波动性在带来交易机会的同时,但也潜藏较大风险。

比如,伦敦白银市场已存在巨大的杠杆效应。据大宗商品专家詹森 (David Jensen) 撰文分析,伦敦市场中流通的纸质白银凭证数量,远超可供交割的实物白银库存。这种高杠杆意味着,一旦实物提取需求形成趋势,可能对有限的实物库存造成巨大压力,迅速引发市场的平仓潮。

同时,全球市场的价差也会进一步放大这种平仓潮出现的可能性。上海期货交易所 (SHFE) 与纽约商品交易所 (COMEX) 的白银期货之间存在 「极端」 的价差。这种套利机会激励交易商将白银从库存相对充裕的伦敦运出,进一步消耗伦敦本已紧张的实物库存。

斯卡拉姆称:「毫无疑问,白银市场正出现一代人以来最大的泡沫。新矿山的开发需要长达 10 年的时间,资本被吸入白银泡沫,就像飞蛾被火焰吞噬一样,我们无法知道泡沫什么时候会被刺破。」

更关键的是,随着市场投机狂热上升,CME 于 12 月 12 日将白银保证金上调了 10%。北京时间 26 日,上海期货交易所也发布通知,将黄金、白银期货合约的涨跌停板幅度调整为 15%,并相应上调交易保证金比例,意味着继 12 月 10 日上调保证金、12 月 22 日限制日内开仓数量及调整手续费之后,上期所针对白银期货在一个月内出台了第三轮风控措施。

历史上,2011 年的白银崩盘与 1980 年亨特兄弟逼仓失败的历史案例,都与当时交易所开始限制杠杆不无关系。

Advisorpedia 的分析师李波威兹 (Michael P.Lebowitz) 警示称,当前的白银走势与 2011 年的泡沫破裂前夕惊人地相似。2008 年金融危机后,美联储实施量化宽松政策,令实际收益率跌入负值。白银作为高贝塔值的货币对冲工具,在两年内从 8.5 美元飙升至 50 美元,涨幅达 500%。但 2011 年,CME 在九天内连续五次上调白银保证金要求,倒逼期货市场大规模去杠杆,导致白银价格在几周内暴跌近 30%。随后,随着量宽政策结束,实际利率回升,白银进入了漫长的熊市。

除了投机和高杠杆风险外,飙升的银价以及波动更为剧烈的银价,对工业发展也不利。27 日,马斯克就在社交媒体平台 X 上直言,白银价格飙升对工业发展 「不是好事」,因为 「白银在许多工业过程中是被需要的」。由于在许多工业应用场景中缺乏有效的替代品,工业买家对价格的敏感度较低,但在供应短缺面前极其脆弱。马斯克称,白银价格的剧烈波动对依赖这些关键原材料的行业而言,同样是一个严峻的挑战。

(财联社)

文章转载自东方财富