【文章来源:techweb】

「始祖鸟平替」 伯希和,今年已经正式向港交所递交了招股书。数据显示,这家企业在过去三年创造了营收近 5 倍的增长奇迹,毛利率高达 59.6%,甚至超过了始祖鸟母公司亚玛芬体育。

在高增长背后,却是不安的支出数字。公司的销售及分销开支同比增长 91.61%,占收入比例高达 41.5%,已超过产品本身成本占比。或许是因为这个原因,其申请至今仍未通过。

另一方面,伯希和在研发方面的投入却长期有限。根据招股书,其研发投入占比从 2022 年的 3.6% 降至 2024 年的 1.8%。

此外,其用户结构也相对特殊。通过签约顶流男演员成毅,伯希和成功吸引了大量女性粉丝用户,一件同款冲锋衣就能卖出 1 亿的销售额。「她经济」 成为了其经营的重要看点。

腾讯在伯希和递交 IPO 申请前不久,「临门一脚」 投资 3 亿元,获得了其 10.7% 股权,吸引了众多关注目光,相当于顶级资本给了冲锋衣和中国户外品牌以相当肯定的态度。

投入

港交所在今年 5 月份推出了 「科企专线」,为各类科技型企业提供专属上市通道。与此同时,新推出的港交所科技 100 指数,则是要求成分股在过去两年研发投入占比超 3%,或营收年增超 5%。这些举措旨在吸引更多科技型企业赴港上市。

伯希和在品牌诞生之初,「科技户外」 的形象标签比较显著。品牌成立的次年就搭建起 PT-China 平台。这并非是单一技术,而是一个整合了自主研发、外部合作与产学研协同的综合性技术体系。

该平台孵化了多项专有科技,例如 STORM BREATH、STORM SHIELD 技术,旨在平衡冲锋衣的防水和透气性能,以及专注于防风功能。

但相比自研科技,伯希和对全球顶尖面料的拼贴工艺更加注重。其高端产品密集使用了来自 Toray、Polartec、eVent、Pertex、PrimaLoft 等国际供应商的材料——当然这些材料也会被广泛用于其他户外品牌。

目前的产业环境下,技术积累是撬动户外科技企业实现更高溢价的重要杠杆,但 PT-China 平台更多是工艺技术的优化,而非核心面料的突破。

与此同时,伯希和的研发投入与港股市场对科技公司的期待存有差距。根据数据显示,伯希和的研发投入占比从 2022 年的 3.6% 降至 2024 年的 1.8%。截至 2025 年 6 月底,其设计研发团队人数为 49 人。

受限于规模,伯希和的研发投入相比行业大牌要少得多。安踏、李宁等头部企业的研发费用占比通常维持在 2.8%-3.5% 之间,高于伯希和的 1.78%。值得注意的是,营收规模同样较小的探路者,其研发费用高达 8074.8 万元,是伯希和的 2 倍多。

伯希和在招股书中标榜自己 「拥有 45 项专利」,但其构成中,发明专利仅 4 项,其余均为外观和实用新型专利。行业龙头安踏累计专利申请量超 4400 件,有效专利持有量超 2500 件。

作为行业新秀,伯希和在研发这个环节显然还有很大的投入与升级空间。

叙事

伯希和的技术短板,实际上透视出同类型品牌的集体尴尬。此前冲击资本市场失败的蕉下,以及目前在下沉市场火爆的骆驼,也都或多或少地存在相似问题。

其中的关键在于,如果技术研发存在短板,那产品就必然会更加同质化,而同质化就必须面对更急激烈的市场竞争,更激烈的市场竞争就意味着更微薄的利润。

「始祖鸟平替」 是伯希和的一大卖点,但这也很难算得上是伯希和的专属,尤其是 OEM 代工模式也已经被骆驼、蕉下等品牌共同使用。

供应链、产品力趋同的情况下,伯希和的女性户外+粉丝经济叙事水平要更高一筹。

根据 《中国户外市场报告》,一线城市轻户外人群中女性占比高达 72%。在看似由男性用户主导的户外消费市场中,这其实有些颠覆认知惯性。

伯希和早期通过签约白百何、佟丽娅等女星,精准触达目标女性消费群体。2024 年,伯希和又签约具有强大粉丝号召力的男演员成毅,进一步深化了与目标女性群体的联系。

粉丝经济已经是伯希和增长的强大引擎。在成毅粉丝中甚至形成了独特的 「认亲文化」。现在穿伯希和就是 「同担」(同一位偶像的粉丝) 的认亲暗号,穿伯希和可以用 「毅家人」 自称。

「女性叙事+粉丝经济」 的组合,俨然已经成为其品牌成功的秘钥。流量不仅直接转化为销售,也极大地提升了品牌知名度,这是在其他服饰企业中极少出现过的情况。

2024 年,成毅代言的相关活动在短时间内就曾获得过 10 亿级别的浏览量,以及 2 亿次的互动量。今年上半年,成毅同款冲锋衣外套贡献了 7500 万元至 1 亿元的销售额。

同行的数据也在佐证伯希和的策略极具前瞻性。亚玛芬 2024 年第四季度财报显示,始祖鸟女性产品增速显著超越男装及品牌均值;萨洛蒙也透露过,该品牌在中国市场的女性用户最高占比曾达七成。

女性市场虽然潜力巨大,但竞争也相当激烈。耐克与金·卡戴珊的合作,lululemon 推出女性户外产品线,萨洛蒙也推出专为女性设计的越野跑鞋,各大品牌都在积极争夺女性消费者。

另外,过度依赖流量营销和线上渠道,也带来了一系列的问题。

2022-2024 年,伯希和的营销费用累计花费高达 7.45 亿元,2024 年较 2023 年更是同比增长 104%。与之相对的,是公司三年的净利润之和为 4.59 亿元。

伯希和的销售及分销开支占收入比重也在提升,从 2022 年的 31.8% 升至 2025 年上半年的 41.5%,这表明线上流量的获取成本正在不断增加。

线下渠道的拓展则相对缓慢。截至 2024 年底,伯希和在中国内地拥有 146 家线下零售店,其中直营门店仅 14 家。这与 「超 500 家门店」 目标还有一定的距离。

营销费用高企的同时,伯希和去年研发投入占比却相当有限。这种重营销轻研发的模式,可以快速推出贴合当下需求的产品,但对品牌高端化建设和品牌溢价的实现不利。

伯希和在 2025 年推出高端系列 「巅峰系列」,产品价格跨上万元门槛,并与 「专业性能系列」 共同组成高端产品矩阵。但目前二者相加的收入占比营收仅不足为 7%,产品的高端化可以说刚刚上路。

用户复购率方面,已经从 2022 年的 18% 增长至 2024 年的 26%,显示出较好的品牌粘性。但其他品牌强势介入、流量成本不断高企、库存退货严重,都在同时给予伯希和挑战。

数据显示,伯希和库存金额从 2022 年的 1.54 亿元激增至 2024 年的 5.95 亿元,增幅达 150%。制成品存货在 2024 年同比增长 180%,增速远高于业务增长;库存周转天数也从 2023 年的 189 天提升至 2024 年的 213 天。

退货是女装市场的顽疾,伯希和也无法幸免,其退货率从 2022 年的 27.1% 持续攀升至 2025 年上半年的 39.9%。同时退款负债也从 2022 年的 1267 万元猛增至去年的 4426 万元。

「莫兰迪配色」、「小红书同款」 这些噱头,当然是冲锋衣突破品类瓶颈的加分路径。但仅有营销手段,显然是无法支撑长期的高端升级。

算盘

不是技术、不是渠道、不是供应链、不是品牌,那伯希和的核心资产究竟是什么?

2025 年,腾讯以 3 亿元投资伯希和,获得其 10.7% 的股份,为伯希和盖上了 「腾讯系」 红戳,而这笔投资发生在伯希和递交 IPO 申请前不久,光环加持作用明显,伯希和的估值也因此来到了 28 亿元。

虽然伯希和的科技属性并不丰满,但并不影响其增长故事足够性感。2022 年至 2024 年其收入从 3.78 亿元飙升至 17.66 亿元,涨幅高达 4.7 倍。同期,其毛利率从 54.3% 提升至 59.6%。

作为消费升级的预期风口之一,腾讯对于户外品牌早有期许。2019 年的亚玛芬收购案中,腾讯的资本触角就已经锚定高端户外品牌。而此次通过对伯希和的投资,更是形成了对运动户外赛道高端市场、大众市场的的完整覆盖。

对伯希和而言,腾讯的临门一脚为其带来了强力的资本背书;而对腾讯而言,伯希和的出现也丰富了其在户外运动市场的布局。

除了各取所需的战略考量,伯希和的流量基因也正中腾讯的偏好。伯希和高增的 DTC 销售数据背后,用户数据、场景数据、行业数据,都是腾讯建造其下一代消费基础设施的核心材料。对腾讯优化广告与推送系统、丰富微信消费场景、巩固支付壁垒都是非常优渥的试验田。

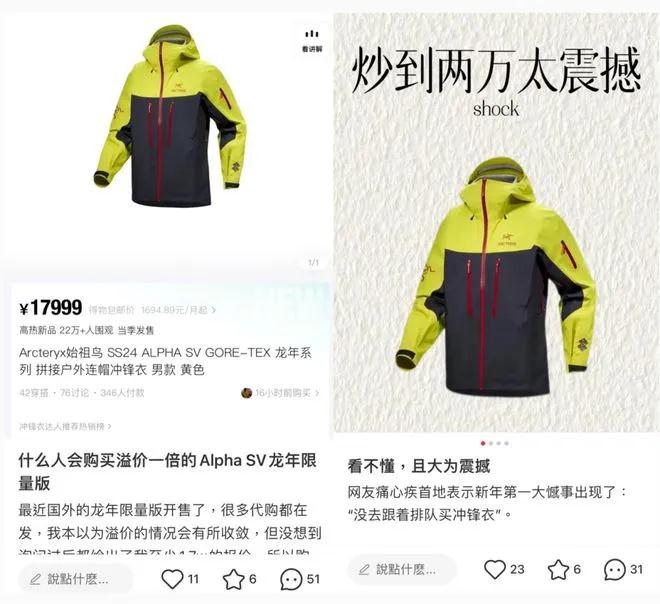

此前,一件始祖鸟龙年限量款 ALPHA SV 冲锋衣曾经火爆一时,微信小程序到朋友圈的迅速裂变,正是这场营销成为现象级事件的重要推手。

在升级官方小程序后,始祖鸟的会员体系、售后服务以及权益入口,都深度嵌套在了微信生态之中。从购买 (如 AR 试衣) 到售后 (如维修清洗衣物) 再到场景赋能 (如预约户外课程) 都可以轻松完成。

这种 「数字化加速器」 不仅是品牌提升转化效率的称手工具,也是腾讯抢占新零售赛道的核心武器。高端户外服饰的高售价、高毛利,也足以支撑这些技术含量较高的创新。

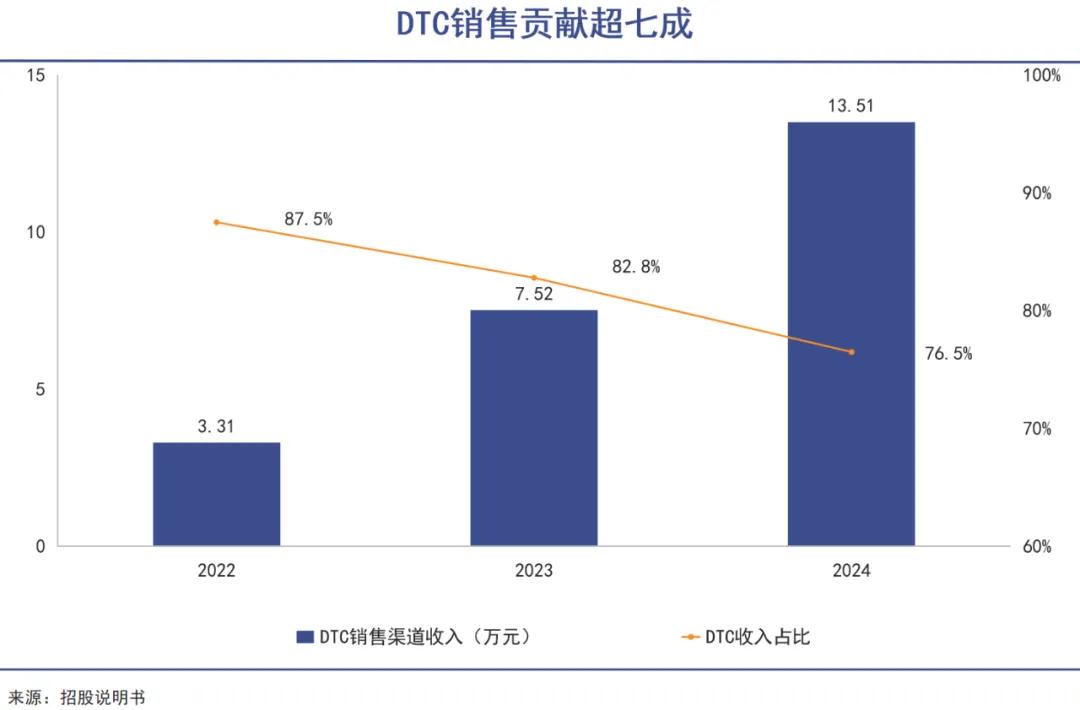

截至 2024 年末,伯希和的线上 DTC 销售额已达到 13.51 亿元,占总收入的 76.5%。来自腾讯的生态支持,可能会进一步增强其线上渠道的竞争优势。

腾讯入局的时间点,仍处于伯希和的业务爆发期,如果只是单纯的财务投资,腾讯在未来的退出势必体面;而战略层面考量,腾讯对伯希和的期待,当然不会只是一笔简单的投资收入。

【文章来源:techweb】

「始祖鸟平替」 伯希和,今年已经正式向港交所递交了招股书。数据显示,这家企业在过去三年创造了营收近 5 倍的增长奇迹,毛利率高达 59.6%,甚至超过了始祖鸟母公司亚玛芬体育。

在高增长背后,却是不安的支出数字。公司的销售及分销开支同比增长 91.61%,占收入比例高达 41.5%,已超过产品本身成本占比。或许是因为这个原因,其申请至今仍未通过。

另一方面,伯希和在研发方面的投入却长期有限。根据招股书,其研发投入占比从 2022 年的 3.6% 降至 2024 年的 1.8%。

此外,其用户结构也相对特殊。通过签约顶流男演员成毅,伯希和成功吸引了大量女性粉丝用户,一件同款冲锋衣就能卖出 1 亿的销售额。「她经济」 成为了其经营的重要看点。

腾讯在伯希和递交 IPO 申请前不久,「临门一脚」 投资 3 亿元,获得了其 10.7% 股权,吸引了众多关注目光,相当于顶级资本给了冲锋衣和中国户外品牌以相当肯定的态度。

投入

港交所在今年 5 月份推出了 「科企专线」,为各类科技型企业提供专属上市通道。与此同时,新推出的港交所科技 100 指数,则是要求成分股在过去两年研发投入占比超 3%,或营收年增超 5%。这些举措旨在吸引更多科技型企业赴港上市。

伯希和在品牌诞生之初,「科技户外」 的形象标签比较显著。品牌成立的次年就搭建起 PT-China 平台。这并非是单一技术,而是一个整合了自主研发、外部合作与产学研协同的综合性技术体系。

该平台孵化了多项专有科技,例如 STORM BREATH、STORM SHIELD 技术,旨在平衡冲锋衣的防水和透气性能,以及专注于防风功能。

但相比自研科技,伯希和对全球顶尖面料的拼贴工艺更加注重。其高端产品密集使用了来自 Toray、Polartec、eVent、Pertex、PrimaLoft 等国际供应商的材料——当然这些材料也会被广泛用于其他户外品牌。

目前的产业环境下,技术积累是撬动户外科技企业实现更高溢价的重要杠杆,但 PT-China 平台更多是工艺技术的优化,而非核心面料的突破。

与此同时,伯希和的研发投入与港股市场对科技公司的期待存有差距。根据数据显示,伯希和的研发投入占比从 2022 年的 3.6% 降至 2024 年的 1.8%。截至 2025 年 6 月底,其设计研发团队人数为 49 人。

受限于规模,伯希和的研发投入相比行业大牌要少得多。安踏、李宁等头部企业的研发费用占比通常维持在 2.8%-3.5% 之间,高于伯希和的 1.78%。值得注意的是,营收规模同样较小的探路者,其研发费用高达 8074.8 万元,是伯希和的 2 倍多。

伯希和在招股书中标榜自己 「拥有 45 项专利」,但其构成中,发明专利仅 4 项,其余均为外观和实用新型专利。行业龙头安踏累计专利申请量超 4400 件,有效专利持有量超 2500 件。

作为行业新秀,伯希和在研发这个环节显然还有很大的投入与升级空间。

叙事

伯希和的技术短板,实际上透视出同类型品牌的集体尴尬。此前冲击资本市场失败的蕉下,以及目前在下沉市场火爆的骆驼,也都或多或少地存在相似问题。

其中的关键在于,如果技术研发存在短板,那产品就必然会更加同质化,而同质化就必须面对更急激烈的市场竞争,更激烈的市场竞争就意味着更微薄的利润。

「始祖鸟平替」 是伯希和的一大卖点,但这也很难算得上是伯希和的专属,尤其是 OEM 代工模式也已经被骆驼、蕉下等品牌共同使用。

供应链、产品力趋同的情况下,伯希和的女性户外+粉丝经济叙事水平要更高一筹。

根据 《中国户外市场报告》,一线城市轻户外人群中女性占比高达 72%。在看似由男性用户主导的户外消费市场中,这其实有些颠覆认知惯性。

伯希和早期通过签约白百何、佟丽娅等女星,精准触达目标女性消费群体。2024 年,伯希和又签约具有强大粉丝号召力的男演员成毅,进一步深化了与目标女性群体的联系。

粉丝经济已经是伯希和增长的强大引擎。在成毅粉丝中甚至形成了独特的 「认亲文化」。现在穿伯希和就是 「同担」(同一位偶像的粉丝) 的认亲暗号,穿伯希和可以用 「毅家人」 自称。

「女性叙事+粉丝经济」 的组合,俨然已经成为其品牌成功的秘钥。流量不仅直接转化为销售,也极大地提升了品牌知名度,这是在其他服饰企业中极少出现过的情况。

2024 年,成毅代言的相关活动在短时间内就曾获得过 10 亿级别的浏览量,以及 2 亿次的互动量。今年上半年,成毅同款冲锋衣外套贡献了 7500 万元至 1 亿元的销售额。

同行的数据也在佐证伯希和的策略极具前瞻性。亚玛芬 2024 年第四季度财报显示,始祖鸟女性产品增速显著超越男装及品牌均值;萨洛蒙也透露过,该品牌在中国市场的女性用户最高占比曾达七成。

女性市场虽然潜力巨大,但竞争也相当激烈。耐克与金·卡戴珊的合作,lululemon 推出女性户外产品线,萨洛蒙也推出专为女性设计的越野跑鞋,各大品牌都在积极争夺女性消费者。

另外,过度依赖流量营销和线上渠道,也带来了一系列的问题。

2022-2024 年,伯希和的营销费用累计花费高达 7.45 亿元,2024 年较 2023 年更是同比增长 104%。与之相对的,是公司三年的净利润之和为 4.59 亿元。

伯希和的销售及分销开支占收入比重也在提升,从 2022 年的 31.8% 升至 2025 年上半年的 41.5%,这表明线上流量的获取成本正在不断增加。

线下渠道的拓展则相对缓慢。截至 2024 年底,伯希和在中国内地拥有 146 家线下零售店,其中直营门店仅 14 家。这与 「超 500 家门店」 目标还有一定的距离。

营销费用高企的同时,伯希和去年研发投入占比却相当有限。这种重营销轻研发的模式,可以快速推出贴合当下需求的产品,但对品牌高端化建设和品牌溢价的实现不利。

伯希和在 2025 年推出高端系列 「巅峰系列」,产品价格跨上万元门槛,并与 「专业性能系列」 共同组成高端产品矩阵。但目前二者相加的收入占比营收仅不足为 7%,产品的高端化可以说刚刚上路。

用户复购率方面,已经从 2022 年的 18% 增长至 2024 年的 26%,显示出较好的品牌粘性。但其他品牌强势介入、流量成本不断高企、库存退货严重,都在同时给予伯希和挑战。

数据显示,伯希和库存金额从 2022 年的 1.54 亿元激增至 2024 年的 5.95 亿元,增幅达 150%。制成品存货在 2024 年同比增长 180%,增速远高于业务增长;库存周转天数也从 2023 年的 189 天提升至 2024 年的 213 天。

退货是女装市场的顽疾,伯希和也无法幸免,其退货率从 2022 年的 27.1% 持续攀升至 2025 年上半年的 39.9%。同时退款负债也从 2022 年的 1267 万元猛增至去年的 4426 万元。

「莫兰迪配色」、「小红书同款」 这些噱头,当然是冲锋衣突破品类瓶颈的加分路径。但仅有营销手段,显然是无法支撑长期的高端升级。

算盘

不是技术、不是渠道、不是供应链、不是品牌,那伯希和的核心资产究竟是什么?

2025 年,腾讯以 3 亿元投资伯希和,获得其 10.7% 的股份,为伯希和盖上了 「腾讯系」 红戳,而这笔投资发生在伯希和递交 IPO 申请前不久,光环加持作用明显,伯希和的估值也因此来到了 28 亿元。

虽然伯希和的科技属性并不丰满,但并不影响其增长故事足够性感。2022 年至 2024 年其收入从 3.78 亿元飙升至 17.66 亿元,涨幅高达 4.7 倍。同期,其毛利率从 54.3% 提升至 59.6%。

作为消费升级的预期风口之一,腾讯对于户外品牌早有期许。2019 年的亚玛芬收购案中,腾讯的资本触角就已经锚定高端户外品牌。而此次通过对伯希和的投资,更是形成了对运动户外赛道高端市场、大众市场的的完整覆盖。

对伯希和而言,腾讯的临门一脚为其带来了强力的资本背书;而对腾讯而言,伯希和的出现也丰富了其在户外运动市场的布局。

除了各取所需的战略考量,伯希和的流量基因也正中腾讯的偏好。伯希和高增的 DTC 销售数据背后,用户数据、场景数据、行业数据,都是腾讯建造其下一代消费基础设施的核心材料。对腾讯优化广告与推送系统、丰富微信消费场景、巩固支付壁垒都是非常优渥的试验田。

此前,一件始祖鸟龙年限量款 ALPHA SV 冲锋衣曾经火爆一时,微信小程序到朋友圈的迅速裂变,正是这场营销成为现象级事件的重要推手。

在升级官方小程序后,始祖鸟的会员体系、售后服务以及权益入口,都深度嵌套在了微信生态之中。从购买 (如 AR 试衣) 到售后 (如维修清洗衣物) 再到场景赋能 (如预约户外课程) 都可以轻松完成。

这种 「数字化加速器」 不仅是品牌提升转化效率的称手工具,也是腾讯抢占新零售赛道的核心武器。高端户外服饰的高售价、高毛利,也足以支撑这些技术含量较高的创新。

截至 2024 年末,伯希和的线上 DTC 销售额已达到 13.51 亿元,占总收入的 76.5%。来自腾讯的生态支持,可能会进一步增强其线上渠道的竞争优势。

腾讯入局的时间点,仍处于伯希和的业务爆发期,如果只是单纯的财务投资,腾讯在未来的退出势必体面;而战略层面考量,腾讯对伯希和的期待,当然不会只是一笔简单的投资收入。

【文章来源:techweb】

「始祖鸟平替」 伯希和,今年已经正式向港交所递交了招股书。数据显示,这家企业在过去三年创造了营收近 5 倍的增长奇迹,毛利率高达 59.6%,甚至超过了始祖鸟母公司亚玛芬体育。

在高增长背后,却是不安的支出数字。公司的销售及分销开支同比增长 91.61%,占收入比例高达 41.5%,已超过产品本身成本占比。或许是因为这个原因,其申请至今仍未通过。

另一方面,伯希和在研发方面的投入却长期有限。根据招股书,其研发投入占比从 2022 年的 3.6% 降至 2024 年的 1.8%。

此外,其用户结构也相对特殊。通过签约顶流男演员成毅,伯希和成功吸引了大量女性粉丝用户,一件同款冲锋衣就能卖出 1 亿的销售额。「她经济」 成为了其经营的重要看点。

腾讯在伯希和递交 IPO 申请前不久,「临门一脚」 投资 3 亿元,获得了其 10.7% 股权,吸引了众多关注目光,相当于顶级资本给了冲锋衣和中国户外品牌以相当肯定的态度。

投入

港交所在今年 5 月份推出了 「科企专线」,为各类科技型企业提供专属上市通道。与此同时,新推出的港交所科技 100 指数,则是要求成分股在过去两年研发投入占比超 3%,或营收年增超 5%。这些举措旨在吸引更多科技型企业赴港上市。

伯希和在品牌诞生之初,「科技户外」 的形象标签比较显著。品牌成立的次年就搭建起 PT-China 平台。这并非是单一技术,而是一个整合了自主研发、外部合作与产学研协同的综合性技术体系。

该平台孵化了多项专有科技,例如 STORM BREATH、STORM SHIELD 技术,旨在平衡冲锋衣的防水和透气性能,以及专注于防风功能。

但相比自研科技,伯希和对全球顶尖面料的拼贴工艺更加注重。其高端产品密集使用了来自 Toray、Polartec、eVent、Pertex、PrimaLoft 等国际供应商的材料——当然这些材料也会被广泛用于其他户外品牌。

目前的产业环境下,技术积累是撬动户外科技企业实现更高溢价的重要杠杆,但 PT-China 平台更多是工艺技术的优化,而非核心面料的突破。

与此同时,伯希和的研发投入与港股市场对科技公司的期待存有差距。根据数据显示,伯希和的研发投入占比从 2022 年的 3.6% 降至 2024 年的 1.8%。截至 2025 年 6 月底,其设计研发团队人数为 49 人。

受限于规模,伯希和的研发投入相比行业大牌要少得多。安踏、李宁等头部企业的研发费用占比通常维持在 2.8%-3.5% 之间,高于伯希和的 1.78%。值得注意的是,营收规模同样较小的探路者,其研发费用高达 8074.8 万元,是伯希和的 2 倍多。

伯希和在招股书中标榜自己 「拥有 45 项专利」,但其构成中,发明专利仅 4 项,其余均为外观和实用新型专利。行业龙头安踏累计专利申请量超 4400 件,有效专利持有量超 2500 件。

作为行业新秀,伯希和在研发这个环节显然还有很大的投入与升级空间。

叙事

伯希和的技术短板,实际上透视出同类型品牌的集体尴尬。此前冲击资本市场失败的蕉下,以及目前在下沉市场火爆的骆驼,也都或多或少地存在相似问题。

其中的关键在于,如果技术研发存在短板,那产品就必然会更加同质化,而同质化就必须面对更急激烈的市场竞争,更激烈的市场竞争就意味着更微薄的利润。

「始祖鸟平替」 是伯希和的一大卖点,但这也很难算得上是伯希和的专属,尤其是 OEM 代工模式也已经被骆驼、蕉下等品牌共同使用。

供应链、产品力趋同的情况下,伯希和的女性户外+粉丝经济叙事水平要更高一筹。

根据 《中国户外市场报告》,一线城市轻户外人群中女性占比高达 72%。在看似由男性用户主导的户外消费市场中,这其实有些颠覆认知惯性。

伯希和早期通过签约白百何、佟丽娅等女星,精准触达目标女性消费群体。2024 年,伯希和又签约具有强大粉丝号召力的男演员成毅,进一步深化了与目标女性群体的联系。

粉丝经济已经是伯希和增长的强大引擎。在成毅粉丝中甚至形成了独特的 「认亲文化」。现在穿伯希和就是 「同担」(同一位偶像的粉丝) 的认亲暗号,穿伯希和可以用 「毅家人」 自称。

「女性叙事+粉丝经济」 的组合,俨然已经成为其品牌成功的秘钥。流量不仅直接转化为销售,也极大地提升了品牌知名度,这是在其他服饰企业中极少出现过的情况。

2024 年,成毅代言的相关活动在短时间内就曾获得过 10 亿级别的浏览量,以及 2 亿次的互动量。今年上半年,成毅同款冲锋衣外套贡献了 7500 万元至 1 亿元的销售额。

同行的数据也在佐证伯希和的策略极具前瞻性。亚玛芬 2024 年第四季度财报显示,始祖鸟女性产品增速显著超越男装及品牌均值;萨洛蒙也透露过,该品牌在中国市场的女性用户最高占比曾达七成。

女性市场虽然潜力巨大,但竞争也相当激烈。耐克与金·卡戴珊的合作,lululemon 推出女性户外产品线,萨洛蒙也推出专为女性设计的越野跑鞋,各大品牌都在积极争夺女性消费者。

另外,过度依赖流量营销和线上渠道,也带来了一系列的问题。

2022-2024 年,伯希和的营销费用累计花费高达 7.45 亿元,2024 年较 2023 年更是同比增长 104%。与之相对的,是公司三年的净利润之和为 4.59 亿元。

伯希和的销售及分销开支占收入比重也在提升,从 2022 年的 31.8% 升至 2025 年上半年的 41.5%,这表明线上流量的获取成本正在不断增加。

线下渠道的拓展则相对缓慢。截至 2024 年底,伯希和在中国内地拥有 146 家线下零售店,其中直营门店仅 14 家。这与 「超 500 家门店」 目标还有一定的距离。

营销费用高企的同时,伯希和去年研发投入占比却相当有限。这种重营销轻研发的模式,可以快速推出贴合当下需求的产品,但对品牌高端化建设和品牌溢价的实现不利。

伯希和在 2025 年推出高端系列 「巅峰系列」,产品价格跨上万元门槛,并与 「专业性能系列」 共同组成高端产品矩阵。但目前二者相加的收入占比营收仅不足为 7%,产品的高端化可以说刚刚上路。

用户复购率方面,已经从 2022 年的 18% 增长至 2024 年的 26%,显示出较好的品牌粘性。但其他品牌强势介入、流量成本不断高企、库存退货严重,都在同时给予伯希和挑战。

数据显示,伯希和库存金额从 2022 年的 1.54 亿元激增至 2024 年的 5.95 亿元,增幅达 150%。制成品存货在 2024 年同比增长 180%,增速远高于业务增长;库存周转天数也从 2023 年的 189 天提升至 2024 年的 213 天。

退货是女装市场的顽疾,伯希和也无法幸免,其退货率从 2022 年的 27.1% 持续攀升至 2025 年上半年的 39.9%。同时退款负债也从 2022 年的 1267 万元猛增至去年的 4426 万元。

「莫兰迪配色」、「小红书同款」 这些噱头,当然是冲锋衣突破品类瓶颈的加分路径。但仅有营销手段,显然是无法支撑长期的高端升级。

算盘

不是技术、不是渠道、不是供应链、不是品牌,那伯希和的核心资产究竟是什么?

2025 年,腾讯以 3 亿元投资伯希和,获得其 10.7% 的股份,为伯希和盖上了 「腾讯系」 红戳,而这笔投资发生在伯希和递交 IPO 申请前不久,光环加持作用明显,伯希和的估值也因此来到了 28 亿元。

虽然伯希和的科技属性并不丰满,但并不影响其增长故事足够性感。2022 年至 2024 年其收入从 3.78 亿元飙升至 17.66 亿元,涨幅高达 4.7 倍。同期,其毛利率从 54.3% 提升至 59.6%。

作为消费升级的预期风口之一,腾讯对于户外品牌早有期许。2019 年的亚玛芬收购案中,腾讯的资本触角就已经锚定高端户外品牌。而此次通过对伯希和的投资,更是形成了对运动户外赛道高端市场、大众市场的的完整覆盖。

对伯希和而言,腾讯的临门一脚为其带来了强力的资本背书;而对腾讯而言,伯希和的出现也丰富了其在户外运动市场的布局。

除了各取所需的战略考量,伯希和的流量基因也正中腾讯的偏好。伯希和高增的 DTC 销售数据背后,用户数据、场景数据、行业数据,都是腾讯建造其下一代消费基础设施的核心材料。对腾讯优化广告与推送系统、丰富微信消费场景、巩固支付壁垒都是非常优渥的试验田。

此前,一件始祖鸟龙年限量款 ALPHA SV 冲锋衣曾经火爆一时,微信小程序到朋友圈的迅速裂变,正是这场营销成为现象级事件的重要推手。

在升级官方小程序后,始祖鸟的会员体系、售后服务以及权益入口,都深度嵌套在了微信生态之中。从购买 (如 AR 试衣) 到售后 (如维修清洗衣物) 再到场景赋能 (如预约户外课程) 都可以轻松完成。

这种 「数字化加速器」 不仅是品牌提升转化效率的称手工具,也是腾讯抢占新零售赛道的核心武器。高端户外服饰的高售价、高毛利,也足以支撑这些技术含量较高的创新。

截至 2024 年末,伯希和的线上 DTC 销售额已达到 13.51 亿元,占总收入的 76.5%。来自腾讯的生态支持,可能会进一步增强其线上渠道的竞争优势。

腾讯入局的时间点,仍处于伯希和的业务爆发期,如果只是单纯的财务投资,腾讯在未来的退出势必体面;而战略层面考量,腾讯对伯希和的期待,当然不会只是一笔简单的投资收入。

【文章来源:techweb】

「始祖鸟平替」 伯希和,今年已经正式向港交所递交了招股书。数据显示,这家企业在过去三年创造了营收近 5 倍的增长奇迹,毛利率高达 59.6%,甚至超过了始祖鸟母公司亚玛芬体育。

在高增长背后,却是不安的支出数字。公司的销售及分销开支同比增长 91.61%,占收入比例高达 41.5%,已超过产品本身成本占比。或许是因为这个原因,其申请至今仍未通过。

另一方面,伯希和在研发方面的投入却长期有限。根据招股书,其研发投入占比从 2022 年的 3.6% 降至 2024 年的 1.8%。

此外,其用户结构也相对特殊。通过签约顶流男演员成毅,伯希和成功吸引了大量女性粉丝用户,一件同款冲锋衣就能卖出 1 亿的销售额。「她经济」 成为了其经营的重要看点。

腾讯在伯希和递交 IPO 申请前不久,「临门一脚」 投资 3 亿元,获得了其 10.7% 股权,吸引了众多关注目光,相当于顶级资本给了冲锋衣和中国户外品牌以相当肯定的态度。

投入

港交所在今年 5 月份推出了 「科企专线」,为各类科技型企业提供专属上市通道。与此同时,新推出的港交所科技 100 指数,则是要求成分股在过去两年研发投入占比超 3%,或营收年增超 5%。这些举措旨在吸引更多科技型企业赴港上市。

伯希和在品牌诞生之初,「科技户外」 的形象标签比较显著。品牌成立的次年就搭建起 PT-China 平台。这并非是单一技术,而是一个整合了自主研发、外部合作与产学研协同的综合性技术体系。

该平台孵化了多项专有科技,例如 STORM BREATH、STORM SHIELD 技术,旨在平衡冲锋衣的防水和透气性能,以及专注于防风功能。

但相比自研科技,伯希和对全球顶尖面料的拼贴工艺更加注重。其高端产品密集使用了来自 Toray、Polartec、eVent、Pertex、PrimaLoft 等国际供应商的材料——当然这些材料也会被广泛用于其他户外品牌。

目前的产业环境下,技术积累是撬动户外科技企业实现更高溢价的重要杠杆,但 PT-China 平台更多是工艺技术的优化,而非核心面料的突破。

与此同时,伯希和的研发投入与港股市场对科技公司的期待存有差距。根据数据显示,伯希和的研发投入占比从 2022 年的 3.6% 降至 2024 年的 1.8%。截至 2025 年 6 月底,其设计研发团队人数为 49 人。

受限于规模,伯希和的研发投入相比行业大牌要少得多。安踏、李宁等头部企业的研发费用占比通常维持在 2.8%-3.5% 之间,高于伯希和的 1.78%。值得注意的是,营收规模同样较小的探路者,其研发费用高达 8074.8 万元,是伯希和的 2 倍多。

伯希和在招股书中标榜自己 「拥有 45 项专利」,但其构成中,发明专利仅 4 项,其余均为外观和实用新型专利。行业龙头安踏累计专利申请量超 4400 件,有效专利持有量超 2500 件。

作为行业新秀,伯希和在研发这个环节显然还有很大的投入与升级空间。

叙事

伯希和的技术短板,实际上透视出同类型品牌的集体尴尬。此前冲击资本市场失败的蕉下,以及目前在下沉市场火爆的骆驼,也都或多或少地存在相似问题。

其中的关键在于,如果技术研发存在短板,那产品就必然会更加同质化,而同质化就必须面对更急激烈的市场竞争,更激烈的市场竞争就意味着更微薄的利润。

「始祖鸟平替」 是伯希和的一大卖点,但这也很难算得上是伯希和的专属,尤其是 OEM 代工模式也已经被骆驼、蕉下等品牌共同使用。

供应链、产品力趋同的情况下,伯希和的女性户外+粉丝经济叙事水平要更高一筹。

根据 《中国户外市场报告》,一线城市轻户外人群中女性占比高达 72%。在看似由男性用户主导的户外消费市场中,这其实有些颠覆认知惯性。

伯希和早期通过签约白百何、佟丽娅等女星,精准触达目标女性消费群体。2024 年,伯希和又签约具有强大粉丝号召力的男演员成毅,进一步深化了与目标女性群体的联系。

粉丝经济已经是伯希和增长的强大引擎。在成毅粉丝中甚至形成了独特的 「认亲文化」。现在穿伯希和就是 「同担」(同一位偶像的粉丝) 的认亲暗号,穿伯希和可以用 「毅家人」 自称。

「女性叙事+粉丝经济」 的组合,俨然已经成为其品牌成功的秘钥。流量不仅直接转化为销售,也极大地提升了品牌知名度,这是在其他服饰企业中极少出现过的情况。

2024 年,成毅代言的相关活动在短时间内就曾获得过 10 亿级别的浏览量,以及 2 亿次的互动量。今年上半年,成毅同款冲锋衣外套贡献了 7500 万元至 1 亿元的销售额。

同行的数据也在佐证伯希和的策略极具前瞻性。亚玛芬 2024 年第四季度财报显示,始祖鸟女性产品增速显著超越男装及品牌均值;萨洛蒙也透露过,该品牌在中国市场的女性用户最高占比曾达七成。

女性市场虽然潜力巨大,但竞争也相当激烈。耐克与金·卡戴珊的合作,lululemon 推出女性户外产品线,萨洛蒙也推出专为女性设计的越野跑鞋,各大品牌都在积极争夺女性消费者。

另外,过度依赖流量营销和线上渠道,也带来了一系列的问题。

2022-2024 年,伯希和的营销费用累计花费高达 7.45 亿元,2024 年较 2023 年更是同比增长 104%。与之相对的,是公司三年的净利润之和为 4.59 亿元。

伯希和的销售及分销开支占收入比重也在提升,从 2022 年的 31.8% 升至 2025 年上半年的 41.5%,这表明线上流量的获取成本正在不断增加。

线下渠道的拓展则相对缓慢。截至 2024 年底,伯希和在中国内地拥有 146 家线下零售店,其中直营门店仅 14 家。这与 「超 500 家门店」 目标还有一定的距离。

营销费用高企的同时,伯希和去年研发投入占比却相当有限。这种重营销轻研发的模式,可以快速推出贴合当下需求的产品,但对品牌高端化建设和品牌溢价的实现不利。

伯希和在 2025 年推出高端系列 「巅峰系列」,产品价格跨上万元门槛,并与 「专业性能系列」 共同组成高端产品矩阵。但目前二者相加的收入占比营收仅不足为 7%,产品的高端化可以说刚刚上路。

用户复购率方面,已经从 2022 年的 18% 增长至 2024 年的 26%,显示出较好的品牌粘性。但其他品牌强势介入、流量成本不断高企、库存退货严重,都在同时给予伯希和挑战。

数据显示,伯希和库存金额从 2022 年的 1.54 亿元激增至 2024 年的 5.95 亿元,增幅达 150%。制成品存货在 2024 年同比增长 180%,增速远高于业务增长;库存周转天数也从 2023 年的 189 天提升至 2024 年的 213 天。

退货是女装市场的顽疾,伯希和也无法幸免,其退货率从 2022 年的 27.1% 持续攀升至 2025 年上半年的 39.9%。同时退款负债也从 2022 年的 1267 万元猛增至去年的 4426 万元。

「莫兰迪配色」、「小红书同款」 这些噱头,当然是冲锋衣突破品类瓶颈的加分路径。但仅有营销手段,显然是无法支撑长期的高端升级。

算盘

不是技术、不是渠道、不是供应链、不是品牌,那伯希和的核心资产究竟是什么?

2025 年,腾讯以 3 亿元投资伯希和,获得其 10.7% 的股份,为伯希和盖上了 「腾讯系」 红戳,而这笔投资发生在伯希和递交 IPO 申请前不久,光环加持作用明显,伯希和的估值也因此来到了 28 亿元。

虽然伯希和的科技属性并不丰满,但并不影响其增长故事足够性感。2022 年至 2024 年其收入从 3.78 亿元飙升至 17.66 亿元,涨幅高达 4.7 倍。同期,其毛利率从 54.3% 提升至 59.6%。

作为消费升级的预期风口之一,腾讯对于户外品牌早有期许。2019 年的亚玛芬收购案中,腾讯的资本触角就已经锚定高端户外品牌。而此次通过对伯希和的投资,更是形成了对运动户外赛道高端市场、大众市场的的完整覆盖。

对伯希和而言,腾讯的临门一脚为其带来了强力的资本背书;而对腾讯而言,伯希和的出现也丰富了其在户外运动市场的布局。

除了各取所需的战略考量,伯希和的流量基因也正中腾讯的偏好。伯希和高增的 DTC 销售数据背后,用户数据、场景数据、行业数据,都是腾讯建造其下一代消费基础设施的核心材料。对腾讯优化广告与推送系统、丰富微信消费场景、巩固支付壁垒都是非常优渥的试验田。

此前,一件始祖鸟龙年限量款 ALPHA SV 冲锋衣曾经火爆一时,微信小程序到朋友圈的迅速裂变,正是这场营销成为现象级事件的重要推手。

在升级官方小程序后,始祖鸟的会员体系、售后服务以及权益入口,都深度嵌套在了微信生态之中。从购买 (如 AR 试衣) 到售后 (如维修清洗衣物) 再到场景赋能 (如预约户外课程) 都可以轻松完成。

这种 「数字化加速器」 不仅是品牌提升转化效率的称手工具,也是腾讯抢占新零售赛道的核心武器。高端户外服饰的高售价、高毛利,也足以支撑这些技术含量较高的创新。

截至 2024 年末,伯希和的线上 DTC 销售额已达到 13.51 亿元,占总收入的 76.5%。来自腾讯的生态支持,可能会进一步增强其线上渠道的竞争优势。

腾讯入局的时间点,仍处于伯希和的业务爆发期,如果只是单纯的财务投资,腾讯在未来的退出势必体面;而战略层面考量,腾讯对伯希和的期待,当然不会只是一笔简单的投资收入。