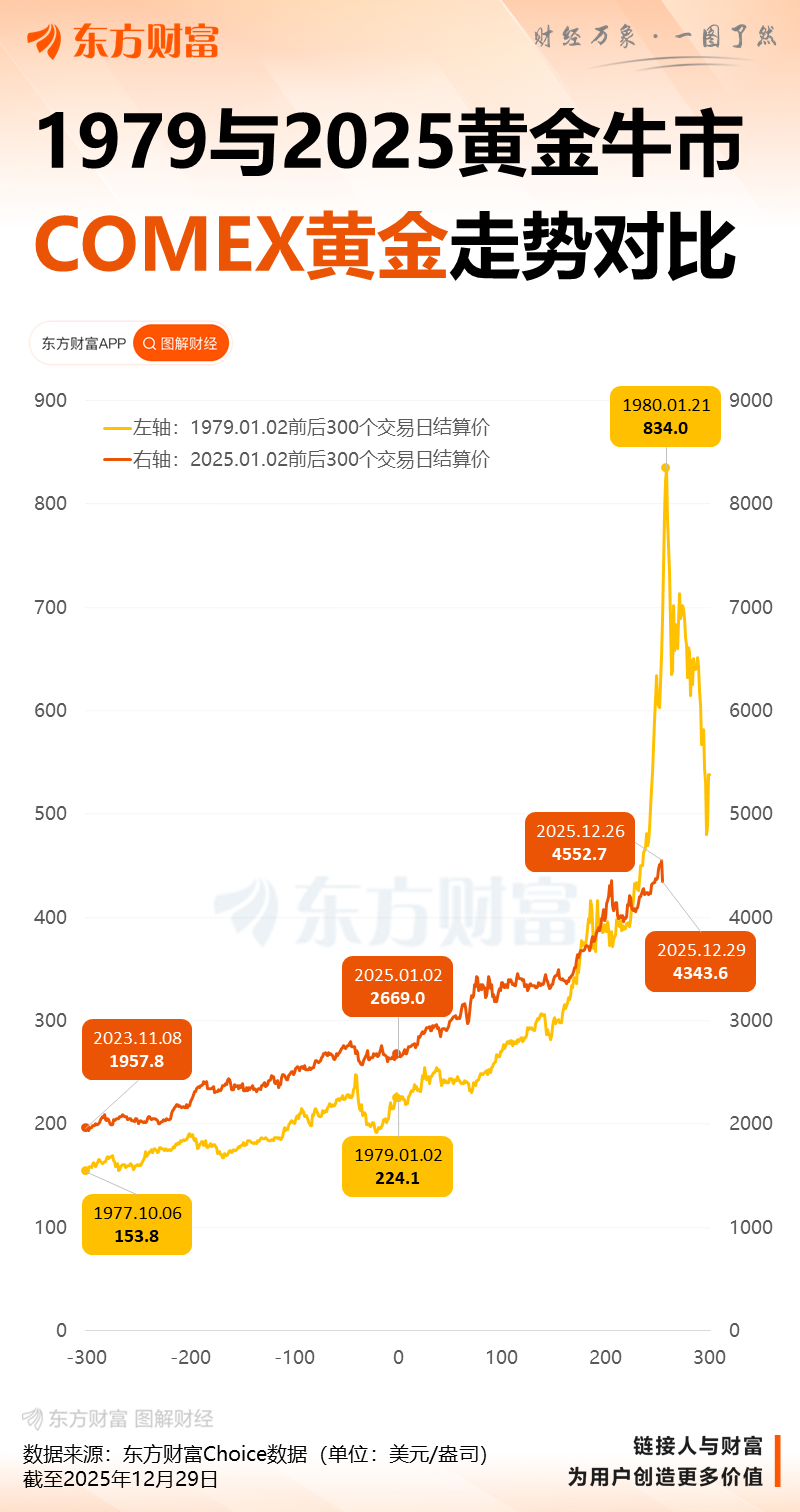

暴涨之后短线极速下跌,金属牛还在否?

12 月 29 日,多个强势的金属品种尾盘跳水,其中钯、铂更是跌停,碳酸锂一度封住跌停;沪银从一度涨停,到尾盘仅收涨 0.51%。夜盘,沪银大跌超 8%,沪金跌 4%。

外盘方面,NYMEX 钯金大跌超 16%,NYMEX 铂金大跌超 14%,COMEX 黄金跌超 4%,COMEX 白银跌超 7%。

贵金属在短线暴涨后,又出现快速下跌。市场分析认为,技术指标修复、投资者获利了结,交易所政策打压等因素是引发市场调整的主要原因。

消息面上,12 月 29 日,美国芝商所集团宣布全线上调包括金、银、钯金、锂等在内的金属期货交易保证金,并在当地时间周一收盘后生效,其中,黄金期货保证金上调 10%,白银期货上调约 13.6%,铂金上调约 23%。此举引发国际金属期货价格出现多轮下跌。

回顾下半年以来,金属市场整体围绕着上涨展开。贵金属、能源金属和工业金属三类金属涨幅最为耀眼。快速跳水的背后,金属上涨逻辑是否已改变?

贵金属:投资需求撞上工业需求

12 月 29 日,沪银主力合约盘中涨幅超 10%,价格一度逼近 2 万元/千克,虽然尾盘跳水,但年内累计涨幅仍超 140%。

沪金也新高不断,最新价格已站上 1000 元/克,年内涨幅超过 60%。广期所铂和钯期货上市以来更是连续涨停,其中铂期货于 11 月上市以来累计上涨超 56%,钯的涨幅也超 35%。

从贵金属上涨逻辑看,一方面,是美联储降息预期,导致美元疲软,以美元计价的贵金属表现强势。

另一方面,从需求来看,贵金属的投资需求强劲。以黄金为例,2025 年全球央行净购金量有望连续第四年突破 1000 吨,中国央行更是连续 13 个月增持。

银还叠加工业需求。根据预测,2025 年全球光伏用银预计将突破 5200 吨。从供给看,白银等产量较为刚性,供应量基本保持稳定。在需求增长、供给刚性下,上期所仓库的白银库存已降至 715 吨,这是 2016 年 7 月以来的最低水平。

此外,白银、铂等长期处于历史低位,也是价格上涨的重要原因。沪银从 2013 年开始,在近长达 10 年时间里,一直处于 2000 元~4000 元/千克的历史低位,铂价格从 2015 年至 2025 年上半年,长期处于不到 300 元/克的低位。

据证券时报·数据宝统计,黄金、白银、铂、钯 4 种贵金属中,黄金相关的个股较多,龙头有紫金矿业、山东黄金、中金黄金等。

银概念股有湖南白银(2024 年白银产量达 761 吨)、白银有色(2024 年白银产量为 544 吨)、兴业银锡(2024 年白银产量 228.93 吨);此外,还有豫光金铅(2024 年白银产量 1566 吨)、江西铜业(2024 年白银产量 1214 吨)、云南铜业(2024 年白银产量 349 吨) 等。

铂钯概念股有贵研铂业(铂龙头,钯回收)、中信金属(铂进口业务贸易商)、有研新材(2024 年铂族金属收入占比超 45%)、浩通科技(铂、钯回收)、华阳新材(铂、钯回收) 等。

能源金属:价格极限下跌,储能需求爆发

以碳酸锂、钴、镍、锰为代表的能源金属价格也持续走高。其中,碳酸锂期货 12 月 29 日早盘一度站上 13 万元/吨的大关,收盘失守 12 万元/吨,但相比年内不到 6 万元/吨的低点,价格已经翻倍。

钴价格近期也不断走高。百川盈孚数据显示,12 月 29 日,金属钴再度走高,最新价格达到 44.35 万元/吨,12 月以来累计上涨近 8%,年内累计涨幅超 160%,价格创出 2022 年 6 月以来新高。

沪镍 12 月下旬以来快速走高,相比低点累计反弹超过 11%。电解锰 12 月以来进入连续上涨模式,最新报价以逼近 2 万元/吨,达到 1.96 万元/吨,相比月初涨幅上涨超 26%。

能源金属价格大幅上涨,一方面,是由于 2022 年以来,相关品种价格大幅跳水,像碳酸锂 2022 年一度逼近 60 万元/吨,2025 年一度跌至不足 6 万元/吨,超 80% 的跌幅为历史罕见。钴的价格也是如此,2022 年一度超过 55 万元/吨,2025 年最低跌至 16 万元/吨。

另一方面,下游储能需求爆发。根据中关村储能产业联盟 (CNESA) 统计,预计 2024 年和 2025 年将分别达到 73.1GW 和 97.2GW,复合增速保持高位。

供给收缩也是重要原因。新 《中华人民共和国矿产资源法》 于 2025 年 7 月实施后,锂矿开采合规性门槛大幅提升。被誉为 「亚洲锂都」 的宜春市传来收紧信号,12 月中旬,江西省宜春市自然资源局公示拟注销 27 个锂云母矿采矿权。

钴方面,今年 10 月,刚果 (金) 钴出口配额政策正式落地后,审批滞后导致中国钴原料进口持续下滑。当前国内电解钴社会库存已降至极低水平,部分规格库存仅能维持约 10 天消费,硫酸钴库存同样处于紧俏状态。

据数据宝统计,碳酸锂 (有锂资源的个股) 相关概念股主要有天齐锂业、赣锋锂业、江特电机、雅化集团、西藏矿业、藏格矿业、盛新锂能等。

钴概念股主要有华友钴业、寒锐钴业、腾远钴业、洛阳钼业、格林美等。

镍概念股主要有中伟股份、格林美、华友钴业、盛屯矿业、博迁新材等。

锰概念股主要有湘潭电化、红星发展、中钢天源、三峡水利等。

工业金属:定价逻辑生变,供应趋紧

工业金属中,铜、锡、钨等价格涨势明显。其中,钨价涨势最为惊人,以江西仲钨酸铵 (85%) 为例,价格从年初的 21 万元/吨,一路飙升至最新的 68 万元/吨,涨幅达到 220%。

钨价持续走高,一方面,供给收缩,2025 年全国钨精矿 (三氧化钨含量 65%) 第一批开采总量控制指标 5.8 万吨,较 2024 年同期减少 4000 吨,同比下降 6.45%。另一方面,钨需求持续增长,根据安泰科数据,2025 年 1 月至 6 月,中国钨消费合计 3.59 万金属吨,同比增长 2.1%。

铜价今年以来持续走高,12 月 29 日,沪铜主力期货一度突破 10 万元/吨的大关,价格创下历史新高。

铜价上涨,机构认为其背后定价逻辑已发生改变。IMF 研究指出,铜正在成为新能源时代的 「工业血液」,全球能源体系正在从 「燃烧驱动」 全面转向 「电流驱动」,而电气化的一切基础都是铜。在 AI 领域,机构预计 2030 年全球 AI 数据中心用铜量将达 65 万吨 (2020 年仅 7.8 万吨),年复合增长率超 30%。

沪锡年内累计涨幅也超过 35%,价格一度逼近 35 万元/吨。锡价上涨,一方面,供给收缩,全球两大关键产区,缅甸佤邦地区复产进度远低于预期,同时印尼加强资源管控,进一步加剧了全球锡矿供应紧张局面。

另一方面,伦敦金属交易所锡库存徘徊在十年低位附近,而国内社会库存也显著低于往年同期水平。锡在半导体领域不可替代,锡基焊料是芯片与基板相互结合的关键材料。

据数据宝统计,A 股中,钨相关概念股有厦门钨业、章源钨业、中钨高新、翔鹭钨业、洛阳钼业等。

铜 (有铜资源的个股) 概念股主要有江西铜业、云南铜业、铜陵有色、北方铜业、紫金矿业、西部矿业、洛阳钼业、寒锐钴业等。

锡概念股主要有锡业股份、华锡有色、兴业银锡、盛屯矿业、西部矿业等。

东财图解·加点干货

(证券时报网)

文章转载自 东方财富