【文章来源:天天财富】

01

大类资产再平衡,重构资产配置的核心逻辑

2025 年全球资本市场正经历深刻的结构性调整,或将成为投资版图重构的关键转折点。地缘政治格局的剧烈震荡与全球产业链的再组合,推动着资本流动方向发生转变。在这个特殊的历史交汇点,"再平衡"已不仅是简单的资产配置调整,而是全球资本重新定义价值锚点的战略抉择。中美的产业博弈、地缘政治风险的常态化、中国新旧动能的转换、弱美元趋势的延续,共同构成了这个时代的投资主旋律,新的定价因子与传统定价逻辑相碰撞,为资产配置的战略性调整提供了指引。

02

资产再平衡、流动性扩张、竞争与博弈成为三条大类资产主线

主线一:资产再平衡,大类资产定价逻辑被拓宽。随着 2025 年叙事定价的影响力上升,大类资产价格在传统定价框架之外,受到如 「美元信用体系重构」、「AI 科技革命」 等宏大叙事的深刻影响,大类资产的定价因素更趋多元。同时股票、商品等资产的收益相关性边际抬升,传统 「分散配置」 的效果遭遇挑战。

主线二:流动性扩张,推动风险资产与避险资产共同演绎。2025 年,全球主要央行转向宽松货币政策,共同压低了无风险利率。在此背景下,充裕的流动性罕见地推动了风险资产与避险资产 「齐涨」 的局面。此外,市场风险偏好持续修复叠加资金成本下降,新兴产业与新兴市场估值显著提升。

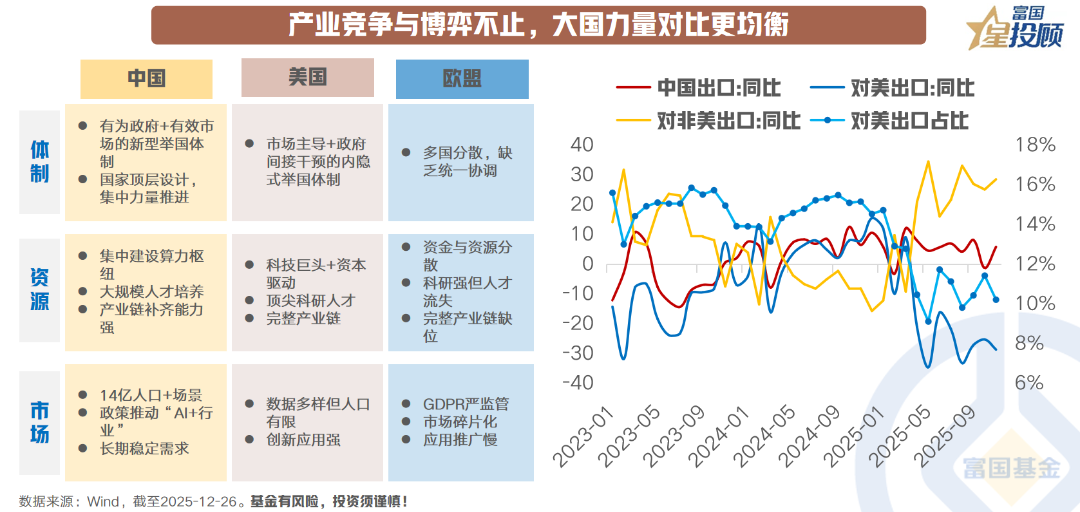

主线三:大国竞争与博弈是资产定价的深层底色。AI 产业竞争已成为中美战略博弈的焦点,相关科技资产的重估是全年重要的投资叙事。而关税冲突不仅影响跨境贸易经济前景,更成为资产价格波动的重要来源。投资者在不确定性与变局中寻找新的平衡点。

在 AI 等前沿科技领域,中国依托 「有为政府+有效市场」,通过国家顶层设计系统推进算力枢纽建设、大规模人才培养和产业链关键环节补齐,并借助人口优势与丰富应用场景,在 「人工智能+」 行业融合中培育长期稳定需求;美国则延续市场主导、政府间接干预的内隐式体制,依赖科技巨头与资本驱动,凭借顶尖科研人才和完整产业链在原始创新上保持强度。在经贸层面,中国产业链在关税冲突中展现出相对韧性,对非美地区的出口的快速增长与产业出海竞争力的持续提升,逐步消解中美贸易摩擦对总量的消极影响。与 2018 年贸易摩擦相比,当前中美战略博弈的基础已发生重要转变,两国力量对比更为均衡。美方多次重返谈判桌显示中国在部分领域已不再处于弱势地位,并在博弈中逐步赢得相对主动,这种力量平衡的变化为大类资产配置引入新的结构性变量。

03

2025 年,四大核心叙事推动中国资产持续演绎

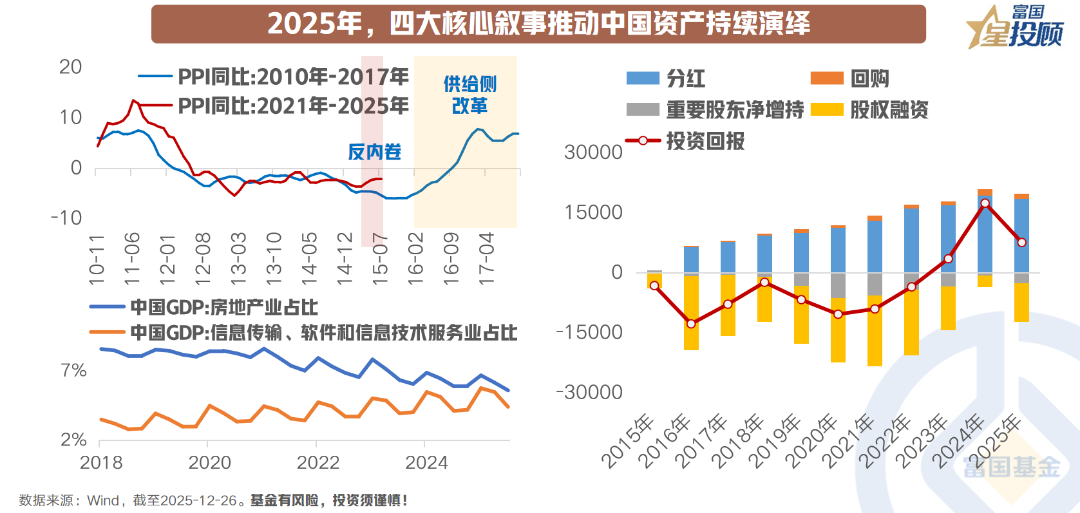

2025 年,中国资产持续演绎的核心驱动力源于四大叙事的深度共振。叙事一:积极政策托底,有效化解经济尾部风险。化债推进与积极政策协同发力,扩内需稳增长举措不断落地,夯实经济运行底盘。叙事二:低通胀叙事迎来拐点。「反内卷」 政策组合拳精准发力,整治无序竞争、优化价格机制,推动供需格局持续改善,并逐步传导至利润端。叙事三:新旧动能转换纵深推进。高端制造与 AI 深度融合,高技术制造业占比持续提升,AI 大模型、人形机器人等领域突破重塑全球竞争力,新质生产力培育强化中国产业优势。叙事四:资本市场生态持续优化。2024 年,A 股上市公司分红与回购规模再创新高,股东回报意识显著增强,叠加长期资金入市与制度改革深化,市场对慢牛形成良性预期,为中国资产价值重估提供坚实制度支撑。多重积极因素共振,推动中国资产进入价值重估与业绩兑现的良性循环。

04

2026 年,全球资产迎接 「财货两宽」+AI 叙事延续

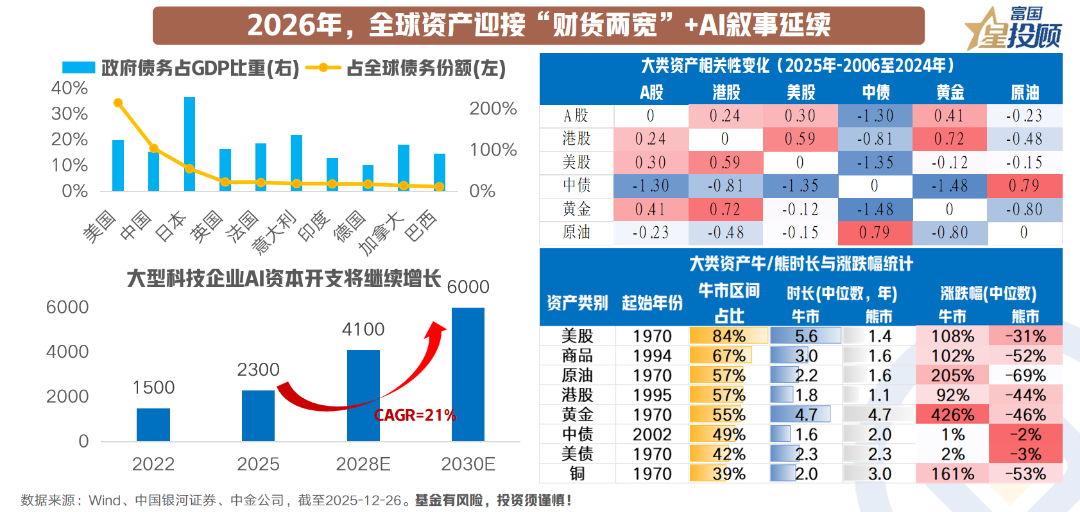

2026 年,全球 「财货两宽」 的宏观图景仍是大类资产主线,主要经济体仍倾向于维持扩张性财政支出,以支持经济修复与战略产业投入。货币政策延续宽松基调,为市场注入流动性。在此背景下,AI 产业叙事仍将延续,大型科技企业的资本开支预期持续增长,从算力基础设施到行业应用层面的投资依然活跃,推动相关产业链景气度维持。从大类资产的表现来看,2025 年黄金与权益类资产的相关性有所提升,而债券与其他资产的相关性则明显减弱,反映出传统资产定价逻辑正在被重塑。回顾历轮大类资产周期,黄金与权益资产的牛市或已行进过半,下半场的核心支撑或更多依赖于盈利的实质性改善与通胀预期的温和回升。同时,核心风险则可能来自于全球流动性的意外转向,如美国通胀黏性超预期、地缘政治冲突再起等。

05

2026 年,中国资产继续重估的条件不断夯实

向后看,中国资产继续重估的条件正不断夯实。其一,人民币资产吸引力显著提升。一方面,名义有效汇率上升增强了以外币计价的中国资产回报吸引力;另一方面,在低通胀环境下,实际有效汇率的下行则提高了中国商品的实际成本优势与产业竞争力,为出口韧性提供支撑。其二,完备产业优势的巩固是新旧动能转换的核心。中国不仅拥有全球最完备的产业体系,更在创新领域不断突破。以动力电池领域为例,中国已占据全球领先地位,为下一代固态电池技术的突破奠定基础。AI、高端制造等新质生产力领域的技术突破和全产业链优势建设,正推动中国在全球价值链中位置抬升与中国科技资产的重估。其三,在低利率环境下,第三轮 「存款搬家」 进程正在进行。居民储蓄向权益市场转移的路径多元化,活化的存款有望成为 A 股市场重要的增量资金来源。其四,基本面周期性改善与盈利兑现可期。市场驱动力正从 「估值修复」 转向 「估值盈利双轮驱动」,随着 「反内卷」 政策持续推进,企业利润率修复与营收增速提升将形成共振,为资产重估提供更加坚实的基本面支撑。汇率重估、产业突破、增量资金与盈利改善四重因素相互强化,共同夯实了中国资产继续重估的基础,推动中国资产从 「估值修复」 迈向 「价值创造」 的新阶段。

06

春季躁动或已沿景气领域与市场主线徐徐展开

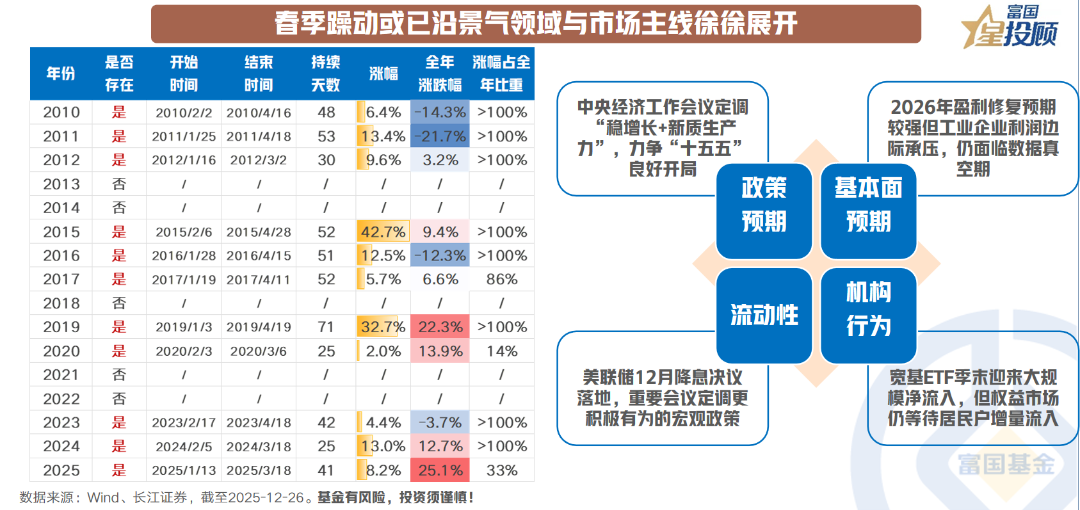

从历史规律看,过去 16 年间 A 股曾出现 11 次显著的春季行情,平均持续约 44 天,平均涨幅达 13.7%。该现象的核心驱动在于岁末年初通常处于政策定调的关键窗口 (如中央经济工作会议与全国两会) 以及上市公司业绩数据的真空期,为风险偏好提升和机构资金布局提供了有利环境。

当前,2026 年春季躁动正沿着高景气产业与市场主线徐徐展开,政策预期与流动性改善是本轮行情核心推动。中央经济工作会议已明确 「稳增长」 与 「新质生产力」 的基调,力争 「十五五」 良好开局。同时,美联储 12 月降息决议营造了宽松的外部条件,推动资金围绕景气领域与市场主线进行前瞻性布局。从基本面与机构行为来看,市场盈利修复预期较强但盈利边际改善趋弱,宽基 ETF 迎来机构增量流入,但居民户入市仍在路上。基本面条件周期性改善与增量资金入市或是更均衡的牛市的必要条件。

07

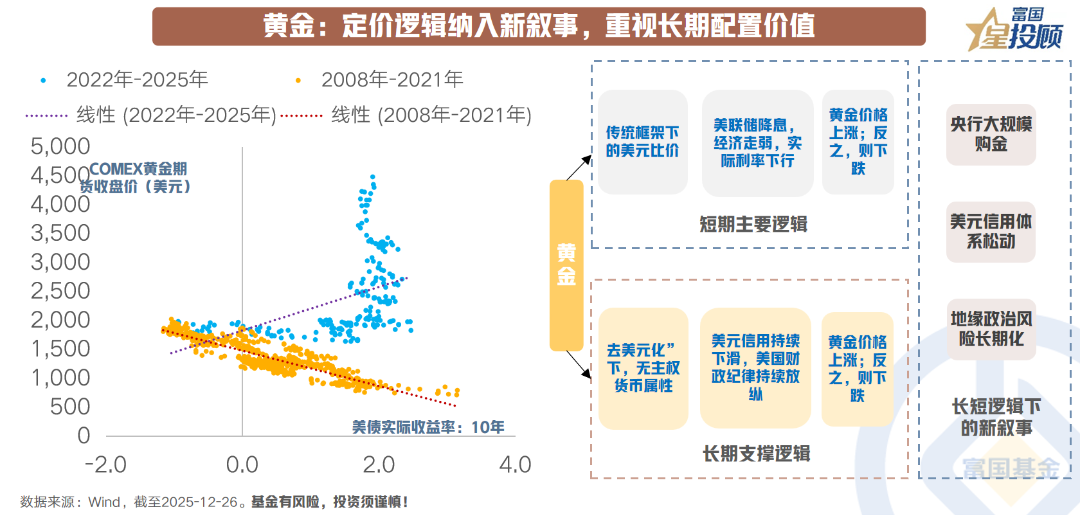

黄金:定价逻辑纳入新叙事,重视长期配置价值

黄金资产定价框架正持续迎来新变化。2008-2021 年,美元实际利率衡量的持有黄金机会成本是重要的定价因素,而 2022 年以来,黄金资产涨幅逐渐超出传统框架解释范围,显示新定价因子的引入,央行购金、地缘风险长期化与美元信用重构成为黄金价格的新叙事。向后看,黄金配置价值依然显著,在弱美元趋势延续背景下,黄金仍具备独特的另类货币属性与避险属性,适宜纳入多元配置组合。

08

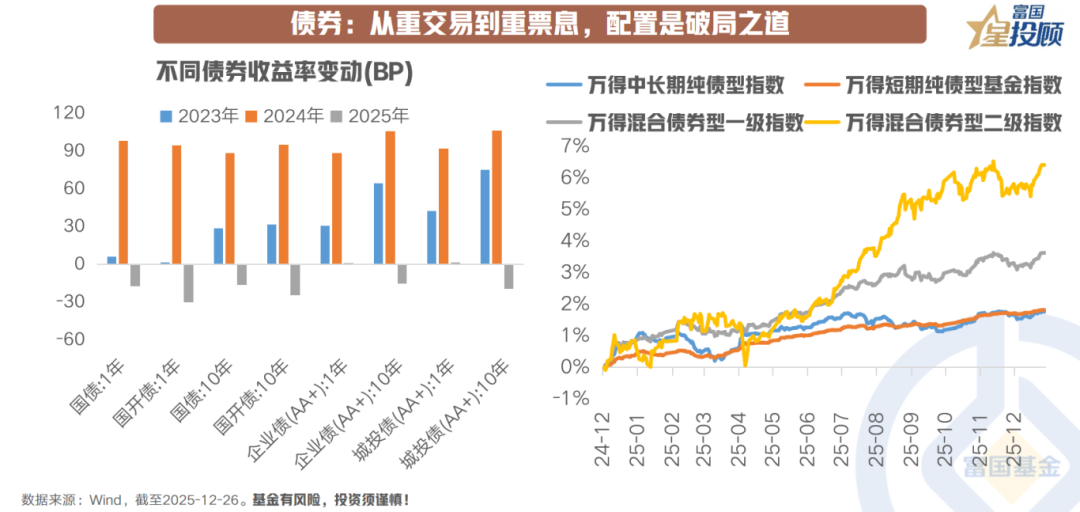

债券:从重交易到重票息,配置是破局之道

走进低利率时代,债券投资的范式亦在重塑。债券收益主要来源于票息回报和资本利得,辅以杠杆收益。然而,随着利率中枢系统性下移,静态票息收入与票息保护显著变薄,市场波动加剧且波段交易空间收窄,债券投资的难度增大。债券投资策略需要从依赖交易转向挖掘票息的确定性,并寻求更广泛的资产配置,「固收+」 策略或是重要破局之道。「固收+」 以债券资产作为提供稳定收益的底仓,并通过灵活配置股票、可转债等权益资产来争取增强回报,从而在控制波动的同时,更好地把握结构性机会。在银行理财、存款等传统无风险收益率下行的趋势下,居民资产寻求更高回报的动力强劲,但其风险偏好依然相对保守,「固收+」 产品或能为此类投资者在收益与风险之间寻找新的平衡点。

(文章来源:富国基金)

(原标题:握别 2025,拥抱 2026!)

(责任编辑:66)

【文章来源:天天财富】

01

大类资产再平衡,重构资产配置的核心逻辑

2025 年全球资本市场正经历深刻的结构性调整,或将成为投资版图重构的关键转折点。地缘政治格局的剧烈震荡与全球产业链的再组合,推动着资本流动方向发生转变。在这个特殊的历史交汇点,"再平衡"已不仅是简单的资产配置调整,而是全球资本重新定义价值锚点的战略抉择。中美的产业博弈、地缘政治风险的常态化、中国新旧动能的转换、弱美元趋势的延续,共同构成了这个时代的投资主旋律,新的定价因子与传统定价逻辑相碰撞,为资产配置的战略性调整提供了指引。

02

资产再平衡、流动性扩张、竞争与博弈成为三条大类资产主线

主线一:资产再平衡,大类资产定价逻辑被拓宽。随着 2025 年叙事定价的影响力上升,大类资产价格在传统定价框架之外,受到如 「美元信用体系重构」、「AI 科技革命」 等宏大叙事的深刻影响,大类资产的定价因素更趋多元。同时股票、商品等资产的收益相关性边际抬升,传统 「分散配置」 的效果遭遇挑战。

主线二:流动性扩张,推动风险资产与避险资产共同演绎。2025 年,全球主要央行转向宽松货币政策,共同压低了无风险利率。在此背景下,充裕的流动性罕见地推动了风险资产与避险资产 「齐涨」 的局面。此外,市场风险偏好持续修复叠加资金成本下降,新兴产业与新兴市场估值显著提升。

主线三:大国竞争与博弈是资产定价的深层底色。AI 产业竞争已成为中美战略博弈的焦点,相关科技资产的重估是全年重要的投资叙事。而关税冲突不仅影响跨境贸易经济前景,更成为资产价格波动的重要来源。投资者在不确定性与变局中寻找新的平衡点。

在 AI 等前沿科技领域,中国依托 「有为政府+有效市场」,通过国家顶层设计系统推进算力枢纽建设、大规模人才培养和产业链关键环节补齐,并借助人口优势与丰富应用场景,在 「人工智能+」 行业融合中培育长期稳定需求;美国则延续市场主导、政府间接干预的内隐式体制,依赖科技巨头与资本驱动,凭借顶尖科研人才和完整产业链在原始创新上保持强度。在经贸层面,中国产业链在关税冲突中展现出相对韧性,对非美地区的出口的快速增长与产业出海竞争力的持续提升,逐步消解中美贸易摩擦对总量的消极影响。与 2018 年贸易摩擦相比,当前中美战略博弈的基础已发生重要转变,两国力量对比更为均衡。美方多次重返谈判桌显示中国在部分领域已不再处于弱势地位,并在博弈中逐步赢得相对主动,这种力量平衡的变化为大类资产配置引入新的结构性变量。

03

2025 年,四大核心叙事推动中国资产持续演绎

2025 年,中国资产持续演绎的核心驱动力源于四大叙事的深度共振。叙事一:积极政策托底,有效化解经济尾部风险。化债推进与积极政策协同发力,扩内需稳增长举措不断落地,夯实经济运行底盘。叙事二:低通胀叙事迎来拐点。「反内卷」 政策组合拳精准发力,整治无序竞争、优化价格机制,推动供需格局持续改善,并逐步传导至利润端。叙事三:新旧动能转换纵深推进。高端制造与 AI 深度融合,高技术制造业占比持续提升,AI 大模型、人形机器人等领域突破重塑全球竞争力,新质生产力培育强化中国产业优势。叙事四:资本市场生态持续优化。2024 年,A 股上市公司分红与回购规模再创新高,股东回报意识显著增强,叠加长期资金入市与制度改革深化,市场对慢牛形成良性预期,为中国资产价值重估提供坚实制度支撑。多重积极因素共振,推动中国资产进入价值重估与业绩兑现的良性循环。

04

2026 年,全球资产迎接 「财货两宽」+AI 叙事延续

2026 年,全球 「财货两宽」 的宏观图景仍是大类资产主线,主要经济体仍倾向于维持扩张性财政支出,以支持经济修复与战略产业投入。货币政策延续宽松基调,为市场注入流动性。在此背景下,AI 产业叙事仍将延续,大型科技企业的资本开支预期持续增长,从算力基础设施到行业应用层面的投资依然活跃,推动相关产业链景气度维持。从大类资产的表现来看,2025 年黄金与权益类资产的相关性有所提升,而债券与其他资产的相关性则明显减弱,反映出传统资产定价逻辑正在被重塑。回顾历轮大类资产周期,黄金与权益资产的牛市或已行进过半,下半场的核心支撑或更多依赖于盈利的实质性改善与通胀预期的温和回升。同时,核心风险则可能来自于全球流动性的意外转向,如美国通胀黏性超预期、地缘政治冲突再起等。

05

2026 年,中国资产继续重估的条件不断夯实

向后看,中国资产继续重估的条件正不断夯实。其一,人民币资产吸引力显著提升。一方面,名义有效汇率上升增强了以外币计价的中国资产回报吸引力;另一方面,在低通胀环境下,实际有效汇率的下行则提高了中国商品的实际成本优势与产业竞争力,为出口韧性提供支撑。其二,完备产业优势的巩固是新旧动能转换的核心。中国不仅拥有全球最完备的产业体系,更在创新领域不断突破。以动力电池领域为例,中国已占据全球领先地位,为下一代固态电池技术的突破奠定基础。AI、高端制造等新质生产力领域的技术突破和全产业链优势建设,正推动中国在全球价值链中位置抬升与中国科技资产的重估。其三,在低利率环境下,第三轮 「存款搬家」 进程正在进行。居民储蓄向权益市场转移的路径多元化,活化的存款有望成为 A 股市场重要的增量资金来源。其四,基本面周期性改善与盈利兑现可期。市场驱动力正从 「估值修复」 转向 「估值盈利双轮驱动」,随着 「反内卷」 政策持续推进,企业利润率修复与营收增速提升将形成共振,为资产重估提供更加坚实的基本面支撑。汇率重估、产业突破、增量资金与盈利改善四重因素相互强化,共同夯实了中国资产继续重估的基础,推动中国资产从 「估值修复」 迈向 「价值创造」 的新阶段。

06

春季躁动或已沿景气领域与市场主线徐徐展开

从历史规律看,过去 16 年间 A 股曾出现 11 次显著的春季行情,平均持续约 44 天,平均涨幅达 13.7%。该现象的核心驱动在于岁末年初通常处于政策定调的关键窗口 (如中央经济工作会议与全国两会) 以及上市公司业绩数据的真空期,为风险偏好提升和机构资金布局提供了有利环境。

当前,2026 年春季躁动正沿着高景气产业与市场主线徐徐展开,政策预期与流动性改善是本轮行情核心推动。中央经济工作会议已明确 「稳增长」 与 「新质生产力」 的基调,力争 「十五五」 良好开局。同时,美联储 12 月降息决议营造了宽松的外部条件,推动资金围绕景气领域与市场主线进行前瞻性布局。从基本面与机构行为来看,市场盈利修复预期较强但盈利边际改善趋弱,宽基 ETF 迎来机构增量流入,但居民户入市仍在路上。基本面条件周期性改善与增量资金入市或是更均衡的牛市的必要条件。

07

黄金:定价逻辑纳入新叙事,重视长期配置价值

黄金资产定价框架正持续迎来新变化。2008-2021 年,美元实际利率衡量的持有黄金机会成本是重要的定价因素,而 2022 年以来,黄金资产涨幅逐渐超出传统框架解释范围,显示新定价因子的引入,央行购金、地缘风险长期化与美元信用重构成为黄金价格的新叙事。向后看,黄金配置价值依然显著,在弱美元趋势延续背景下,黄金仍具备独特的另类货币属性与避险属性,适宜纳入多元配置组合。

08

债券:从重交易到重票息,配置是破局之道

走进低利率时代,债券投资的范式亦在重塑。债券收益主要来源于票息回报和资本利得,辅以杠杆收益。然而,随着利率中枢系统性下移,静态票息收入与票息保护显著变薄,市场波动加剧且波段交易空间收窄,债券投资的难度增大。债券投资策略需要从依赖交易转向挖掘票息的确定性,并寻求更广泛的资产配置,「固收+」 策略或是重要破局之道。「固收+」 以债券资产作为提供稳定收益的底仓,并通过灵活配置股票、可转债等权益资产来争取增强回报,从而在控制波动的同时,更好地把握结构性机会。在银行理财、存款等传统无风险收益率下行的趋势下,居民资产寻求更高回报的动力强劲,但其风险偏好依然相对保守,「固收+」 产品或能为此类投资者在收益与风险之间寻找新的平衡点。

(文章来源:富国基金)

(原标题:握别 2025,拥抱 2026!)

(责任编辑:66)

【文章来源:天天财富】

01

大类资产再平衡,重构资产配置的核心逻辑

2025 年全球资本市场正经历深刻的结构性调整,或将成为投资版图重构的关键转折点。地缘政治格局的剧烈震荡与全球产业链的再组合,推动着资本流动方向发生转变。在这个特殊的历史交汇点,"再平衡"已不仅是简单的资产配置调整,而是全球资本重新定义价值锚点的战略抉择。中美的产业博弈、地缘政治风险的常态化、中国新旧动能的转换、弱美元趋势的延续,共同构成了这个时代的投资主旋律,新的定价因子与传统定价逻辑相碰撞,为资产配置的战略性调整提供了指引。

02

资产再平衡、流动性扩张、竞争与博弈成为三条大类资产主线

主线一:资产再平衡,大类资产定价逻辑被拓宽。随着 2025 年叙事定价的影响力上升,大类资产价格在传统定价框架之外,受到如 「美元信用体系重构」、「AI 科技革命」 等宏大叙事的深刻影响,大类资产的定价因素更趋多元。同时股票、商品等资产的收益相关性边际抬升,传统 「分散配置」 的效果遭遇挑战。

主线二:流动性扩张,推动风险资产与避险资产共同演绎。2025 年,全球主要央行转向宽松货币政策,共同压低了无风险利率。在此背景下,充裕的流动性罕见地推动了风险资产与避险资产 「齐涨」 的局面。此外,市场风险偏好持续修复叠加资金成本下降,新兴产业与新兴市场估值显著提升。

主线三:大国竞争与博弈是资产定价的深层底色。AI 产业竞争已成为中美战略博弈的焦点,相关科技资产的重估是全年重要的投资叙事。而关税冲突不仅影响跨境贸易经济前景,更成为资产价格波动的重要来源。投资者在不确定性与变局中寻找新的平衡点。

在 AI 等前沿科技领域,中国依托 「有为政府+有效市场」,通过国家顶层设计系统推进算力枢纽建设、大规模人才培养和产业链关键环节补齐,并借助人口优势与丰富应用场景,在 「人工智能+」 行业融合中培育长期稳定需求;美国则延续市场主导、政府间接干预的内隐式体制,依赖科技巨头与资本驱动,凭借顶尖科研人才和完整产业链在原始创新上保持强度。在经贸层面,中国产业链在关税冲突中展现出相对韧性,对非美地区的出口的快速增长与产业出海竞争力的持续提升,逐步消解中美贸易摩擦对总量的消极影响。与 2018 年贸易摩擦相比,当前中美战略博弈的基础已发生重要转变,两国力量对比更为均衡。美方多次重返谈判桌显示中国在部分领域已不再处于弱势地位,并在博弈中逐步赢得相对主动,这种力量平衡的变化为大类资产配置引入新的结构性变量。

03

2025 年,四大核心叙事推动中国资产持续演绎

2025 年,中国资产持续演绎的核心驱动力源于四大叙事的深度共振。叙事一:积极政策托底,有效化解经济尾部风险。化债推进与积极政策协同发力,扩内需稳增长举措不断落地,夯实经济运行底盘。叙事二:低通胀叙事迎来拐点。「反内卷」 政策组合拳精准发力,整治无序竞争、优化价格机制,推动供需格局持续改善,并逐步传导至利润端。叙事三:新旧动能转换纵深推进。高端制造与 AI 深度融合,高技术制造业占比持续提升,AI 大模型、人形机器人等领域突破重塑全球竞争力,新质生产力培育强化中国产业优势。叙事四:资本市场生态持续优化。2024 年,A 股上市公司分红与回购规模再创新高,股东回报意识显著增强,叠加长期资金入市与制度改革深化,市场对慢牛形成良性预期,为中国资产价值重估提供坚实制度支撑。多重积极因素共振,推动中国资产进入价值重估与业绩兑现的良性循环。

04

2026 年,全球资产迎接 「财货两宽」+AI 叙事延续

2026 年,全球 「财货两宽」 的宏观图景仍是大类资产主线,主要经济体仍倾向于维持扩张性财政支出,以支持经济修复与战略产业投入。货币政策延续宽松基调,为市场注入流动性。在此背景下,AI 产业叙事仍将延续,大型科技企业的资本开支预期持续增长,从算力基础设施到行业应用层面的投资依然活跃,推动相关产业链景气度维持。从大类资产的表现来看,2025 年黄金与权益类资产的相关性有所提升,而债券与其他资产的相关性则明显减弱,反映出传统资产定价逻辑正在被重塑。回顾历轮大类资产周期,黄金与权益资产的牛市或已行进过半,下半场的核心支撑或更多依赖于盈利的实质性改善与通胀预期的温和回升。同时,核心风险则可能来自于全球流动性的意外转向,如美国通胀黏性超预期、地缘政治冲突再起等。

05

2026 年,中国资产继续重估的条件不断夯实

向后看,中国资产继续重估的条件正不断夯实。其一,人民币资产吸引力显著提升。一方面,名义有效汇率上升增强了以外币计价的中国资产回报吸引力;另一方面,在低通胀环境下,实际有效汇率的下行则提高了中国商品的实际成本优势与产业竞争力,为出口韧性提供支撑。其二,完备产业优势的巩固是新旧动能转换的核心。中国不仅拥有全球最完备的产业体系,更在创新领域不断突破。以动力电池领域为例,中国已占据全球领先地位,为下一代固态电池技术的突破奠定基础。AI、高端制造等新质生产力领域的技术突破和全产业链优势建设,正推动中国在全球价值链中位置抬升与中国科技资产的重估。其三,在低利率环境下,第三轮 「存款搬家」 进程正在进行。居民储蓄向权益市场转移的路径多元化,活化的存款有望成为 A 股市场重要的增量资金来源。其四,基本面周期性改善与盈利兑现可期。市场驱动力正从 「估值修复」 转向 「估值盈利双轮驱动」,随着 「反内卷」 政策持续推进,企业利润率修复与营收增速提升将形成共振,为资产重估提供更加坚实的基本面支撑。汇率重估、产业突破、增量资金与盈利改善四重因素相互强化,共同夯实了中国资产继续重估的基础,推动中国资产从 「估值修复」 迈向 「价值创造」 的新阶段。

06

春季躁动或已沿景气领域与市场主线徐徐展开

从历史规律看,过去 16 年间 A 股曾出现 11 次显著的春季行情,平均持续约 44 天,平均涨幅达 13.7%。该现象的核心驱动在于岁末年初通常处于政策定调的关键窗口 (如中央经济工作会议与全国两会) 以及上市公司业绩数据的真空期,为风险偏好提升和机构资金布局提供了有利环境。

当前,2026 年春季躁动正沿着高景气产业与市场主线徐徐展开,政策预期与流动性改善是本轮行情核心推动。中央经济工作会议已明确 「稳增长」 与 「新质生产力」 的基调,力争 「十五五」 良好开局。同时,美联储 12 月降息决议营造了宽松的外部条件,推动资金围绕景气领域与市场主线进行前瞻性布局。从基本面与机构行为来看,市场盈利修复预期较强但盈利边际改善趋弱,宽基 ETF 迎来机构增量流入,但居民户入市仍在路上。基本面条件周期性改善与增量资金入市或是更均衡的牛市的必要条件。

07

黄金:定价逻辑纳入新叙事,重视长期配置价值

黄金资产定价框架正持续迎来新变化。2008-2021 年,美元实际利率衡量的持有黄金机会成本是重要的定价因素,而 2022 年以来,黄金资产涨幅逐渐超出传统框架解释范围,显示新定价因子的引入,央行购金、地缘风险长期化与美元信用重构成为黄金价格的新叙事。向后看,黄金配置价值依然显著,在弱美元趋势延续背景下,黄金仍具备独特的另类货币属性与避险属性,适宜纳入多元配置组合。

08

债券:从重交易到重票息,配置是破局之道

走进低利率时代,债券投资的范式亦在重塑。债券收益主要来源于票息回报和资本利得,辅以杠杆收益。然而,随着利率中枢系统性下移,静态票息收入与票息保护显著变薄,市场波动加剧且波段交易空间收窄,债券投资的难度增大。债券投资策略需要从依赖交易转向挖掘票息的确定性,并寻求更广泛的资产配置,「固收+」 策略或是重要破局之道。「固收+」 以债券资产作为提供稳定收益的底仓,并通过灵活配置股票、可转债等权益资产来争取增强回报,从而在控制波动的同时,更好地把握结构性机会。在银行理财、存款等传统无风险收益率下行的趋势下,居民资产寻求更高回报的动力强劲,但其风险偏好依然相对保守,「固收+」 产品或能为此类投资者在收益与风险之间寻找新的平衡点。

(文章来源:富国基金)

(原标题:握别 2025,拥抱 2026!)

(责任编辑:66)

【文章来源:天天财富】

01

大类资产再平衡,重构资产配置的核心逻辑

2025 年全球资本市场正经历深刻的结构性调整,或将成为投资版图重构的关键转折点。地缘政治格局的剧烈震荡与全球产业链的再组合,推动着资本流动方向发生转变。在这个特殊的历史交汇点,"再平衡"已不仅是简单的资产配置调整,而是全球资本重新定义价值锚点的战略抉择。中美的产业博弈、地缘政治风险的常态化、中国新旧动能的转换、弱美元趋势的延续,共同构成了这个时代的投资主旋律,新的定价因子与传统定价逻辑相碰撞,为资产配置的战略性调整提供了指引。

02

资产再平衡、流动性扩张、竞争与博弈成为三条大类资产主线

主线一:资产再平衡,大类资产定价逻辑被拓宽。随着 2025 年叙事定价的影响力上升,大类资产价格在传统定价框架之外,受到如 「美元信用体系重构」、「AI 科技革命」 等宏大叙事的深刻影响,大类资产的定价因素更趋多元。同时股票、商品等资产的收益相关性边际抬升,传统 「分散配置」 的效果遭遇挑战。

主线二:流动性扩张,推动风险资产与避险资产共同演绎。2025 年,全球主要央行转向宽松货币政策,共同压低了无风险利率。在此背景下,充裕的流动性罕见地推动了风险资产与避险资产 「齐涨」 的局面。此外,市场风险偏好持续修复叠加资金成本下降,新兴产业与新兴市场估值显著提升。

主线三:大国竞争与博弈是资产定价的深层底色。AI 产业竞争已成为中美战略博弈的焦点,相关科技资产的重估是全年重要的投资叙事。而关税冲突不仅影响跨境贸易经济前景,更成为资产价格波动的重要来源。投资者在不确定性与变局中寻找新的平衡点。

在 AI 等前沿科技领域,中国依托 「有为政府+有效市场」,通过国家顶层设计系统推进算力枢纽建设、大规模人才培养和产业链关键环节补齐,并借助人口优势与丰富应用场景,在 「人工智能+」 行业融合中培育长期稳定需求;美国则延续市场主导、政府间接干预的内隐式体制,依赖科技巨头与资本驱动,凭借顶尖科研人才和完整产业链在原始创新上保持强度。在经贸层面,中国产业链在关税冲突中展现出相对韧性,对非美地区的出口的快速增长与产业出海竞争力的持续提升,逐步消解中美贸易摩擦对总量的消极影响。与 2018 年贸易摩擦相比,当前中美战略博弈的基础已发生重要转变,两国力量对比更为均衡。美方多次重返谈判桌显示中国在部分领域已不再处于弱势地位,并在博弈中逐步赢得相对主动,这种力量平衡的变化为大类资产配置引入新的结构性变量。

03

2025 年,四大核心叙事推动中国资产持续演绎

2025 年,中国资产持续演绎的核心驱动力源于四大叙事的深度共振。叙事一:积极政策托底,有效化解经济尾部风险。化债推进与积极政策协同发力,扩内需稳增长举措不断落地,夯实经济运行底盘。叙事二:低通胀叙事迎来拐点。「反内卷」 政策组合拳精准发力,整治无序竞争、优化价格机制,推动供需格局持续改善,并逐步传导至利润端。叙事三:新旧动能转换纵深推进。高端制造与 AI 深度融合,高技术制造业占比持续提升,AI 大模型、人形机器人等领域突破重塑全球竞争力,新质生产力培育强化中国产业优势。叙事四:资本市场生态持续优化。2024 年,A 股上市公司分红与回购规模再创新高,股东回报意识显著增强,叠加长期资金入市与制度改革深化,市场对慢牛形成良性预期,为中国资产价值重估提供坚实制度支撑。多重积极因素共振,推动中国资产进入价值重估与业绩兑现的良性循环。

04

2026 年,全球资产迎接 「财货两宽」+AI 叙事延续

2026 年,全球 「财货两宽」 的宏观图景仍是大类资产主线,主要经济体仍倾向于维持扩张性财政支出,以支持经济修复与战略产业投入。货币政策延续宽松基调,为市场注入流动性。在此背景下,AI 产业叙事仍将延续,大型科技企业的资本开支预期持续增长,从算力基础设施到行业应用层面的投资依然活跃,推动相关产业链景气度维持。从大类资产的表现来看,2025 年黄金与权益类资产的相关性有所提升,而债券与其他资产的相关性则明显减弱,反映出传统资产定价逻辑正在被重塑。回顾历轮大类资产周期,黄金与权益资产的牛市或已行进过半,下半场的核心支撑或更多依赖于盈利的实质性改善与通胀预期的温和回升。同时,核心风险则可能来自于全球流动性的意外转向,如美国通胀黏性超预期、地缘政治冲突再起等。

05

2026 年,中国资产继续重估的条件不断夯实

向后看,中国资产继续重估的条件正不断夯实。其一,人民币资产吸引力显著提升。一方面,名义有效汇率上升增强了以外币计价的中国资产回报吸引力;另一方面,在低通胀环境下,实际有效汇率的下行则提高了中国商品的实际成本优势与产业竞争力,为出口韧性提供支撑。其二,完备产业优势的巩固是新旧动能转换的核心。中国不仅拥有全球最完备的产业体系,更在创新领域不断突破。以动力电池领域为例,中国已占据全球领先地位,为下一代固态电池技术的突破奠定基础。AI、高端制造等新质生产力领域的技术突破和全产业链优势建设,正推动中国在全球价值链中位置抬升与中国科技资产的重估。其三,在低利率环境下,第三轮 「存款搬家」 进程正在进行。居民储蓄向权益市场转移的路径多元化,活化的存款有望成为 A 股市场重要的增量资金来源。其四,基本面周期性改善与盈利兑现可期。市场驱动力正从 「估值修复」 转向 「估值盈利双轮驱动」,随着 「反内卷」 政策持续推进,企业利润率修复与营收增速提升将形成共振,为资产重估提供更加坚实的基本面支撑。汇率重估、产业突破、增量资金与盈利改善四重因素相互强化,共同夯实了中国资产继续重估的基础,推动中国资产从 「估值修复」 迈向 「价值创造」 的新阶段。

06

春季躁动或已沿景气领域与市场主线徐徐展开

从历史规律看,过去 16 年间 A 股曾出现 11 次显著的春季行情,平均持续约 44 天,平均涨幅达 13.7%。该现象的核心驱动在于岁末年初通常处于政策定调的关键窗口 (如中央经济工作会议与全国两会) 以及上市公司业绩数据的真空期,为风险偏好提升和机构资金布局提供了有利环境。

当前,2026 年春季躁动正沿着高景气产业与市场主线徐徐展开,政策预期与流动性改善是本轮行情核心推动。中央经济工作会议已明确 「稳增长」 与 「新质生产力」 的基调,力争 「十五五」 良好开局。同时,美联储 12 月降息决议营造了宽松的外部条件,推动资金围绕景气领域与市场主线进行前瞻性布局。从基本面与机构行为来看,市场盈利修复预期较强但盈利边际改善趋弱,宽基 ETF 迎来机构增量流入,但居民户入市仍在路上。基本面条件周期性改善与增量资金入市或是更均衡的牛市的必要条件。

07

黄金:定价逻辑纳入新叙事,重视长期配置价值

黄金资产定价框架正持续迎来新变化。2008-2021 年,美元实际利率衡量的持有黄金机会成本是重要的定价因素,而 2022 年以来,黄金资产涨幅逐渐超出传统框架解释范围,显示新定价因子的引入,央行购金、地缘风险长期化与美元信用重构成为黄金价格的新叙事。向后看,黄金配置价值依然显著,在弱美元趋势延续背景下,黄金仍具备独特的另类货币属性与避险属性,适宜纳入多元配置组合。

08

债券:从重交易到重票息,配置是破局之道

走进低利率时代,债券投资的范式亦在重塑。债券收益主要来源于票息回报和资本利得,辅以杠杆收益。然而,随着利率中枢系统性下移,静态票息收入与票息保护显著变薄,市场波动加剧且波段交易空间收窄,债券投资的难度增大。债券投资策略需要从依赖交易转向挖掘票息的确定性,并寻求更广泛的资产配置,「固收+」 策略或是重要破局之道。「固收+」 以债券资产作为提供稳定收益的底仓,并通过灵活配置股票、可转债等权益资产来争取增强回报,从而在控制波动的同时,更好地把握结构性机会。在银行理财、存款等传统无风险收益率下行的趋势下,居民资产寻求更高回报的动力强劲,但其风险偏好依然相对保守,「固收+」 产品或能为此类投资者在收益与风险之间寻找新的平衡点。

(文章来源:富国基金)

(原标题:握别 2025,拥抱 2026!)

(责任编辑:66)