来源:

信达证券

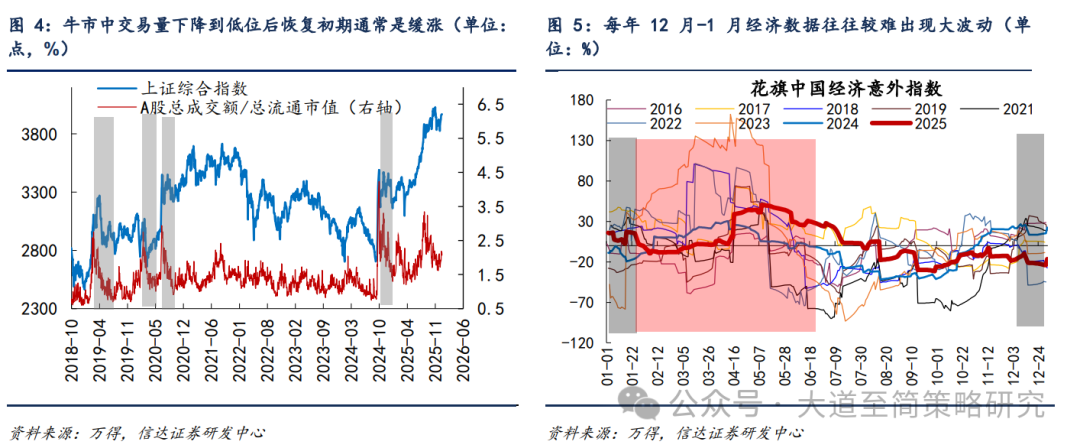

2025年 12 月下旬上证指数以 「11 连阳」 收官,主要受益于风险偏好修复 (主题表现强) 和中证 A500 为主的 ETF 放量。元旦假期期间港股走强,背后的原因除了南下资金布局,也有人民币升值、半导体产业催化密集等逻辑,或有利于元旦后 A 股表现。我们认为春节前流动性环境大概率较好,市场可能继续偏强,但 1 月可能会有一些波动。春季躁动如果只是季节性博弈,一般 2 月的胜率赔率更高。市场在 Q1 较大波动的年份,均能观察到经济数据较大拐点出现、或居民快速加杠杆或去杠杆现象。这一次春节前市场位置不低,19-21 年和 24 年 Q4-25 年 Q1 的经验来看,交易量下降到低位后恢复初期通常是缓涨。这一次春季行情可能是缓步启动,后续指数突破需要验证经济数据和居民热情能否继续加速。经济层面,一般来说 12 月和 1 月经济预期大多平稳,但 2-6 月通常容易出现较大波动。资金层面,当前保险、私募等机构资金仍有较强的补仓动力,短期在演绎产业趋势强或者催化较多的主题,但主题行情的持续性需要验证实际的订单或业绩。我们认为市场中枢大幅回升需要等待居民和机构资金形成合力。

(1) 季节性规律来看,春季行情胜率最好的是 2 月。2008-2025 年每个月的季节性统计显示,2 月、7 月、11 月是市场上涨概率最高的 3 个月份,收益率平均值最高的是 2 月,其次是 11 月、3 月。分别对应 3 月两会、7 月政治局会议、10 月 N 中全会,大多是政策容易有变化的时间。从早期 (2009-2013 年) 的季节性规律来看,年初 Q1 股市上涨概率较高,所以投资者往往会关注春季躁动,但近 10 年 Q1 胜率正在下降。以近 5 年的情况来看,1 月和 3 月胜率下降明显,2 月胜率较 2014-2020 年略有提升。考虑到 2020、2021、2023 年这 3 年,2 月只是微跌 0.01-0.03%,期间还是有行情的。所以不论是看 2008-2025 年的整体数据,还是观察最近 5 年的统计,能够看到 2 月胜率和赔率均是 Q1 中最好的。

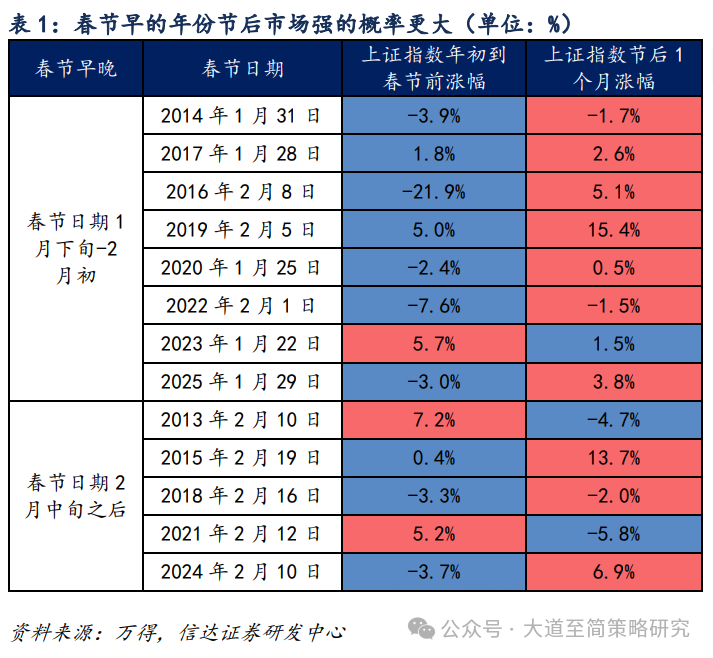

(2) 春节较晚的年份,可能出现春节前比春节后更强的情况。另外一个重要的日历效应是春节时间的早晚对市场的影响。春季躁动行情高度的影响因素往往在于年初的基金发行和信贷数据。历史上春节在 1 月下旬-2 月初的年份,一季度基金发行量的高点更容易出现在春节后,而春节时间较晚的年份 (春节在 2 月中旬的年份),一季度基金发行最热的时候往往出现在 1-2 月份 (2024 年除外)。由此带来春节早的年份,大概率是春节前市场表现弱,春节后市场表现强。而春节较晚的年份更有可能出现节前比节后更强的情况,比如 2013 年和 2021 年。2013 年春节后出现了流动性趋于收紧和地产调控等政策的紧缩,2021 年春节后出现了基金发行规模的快速降温。

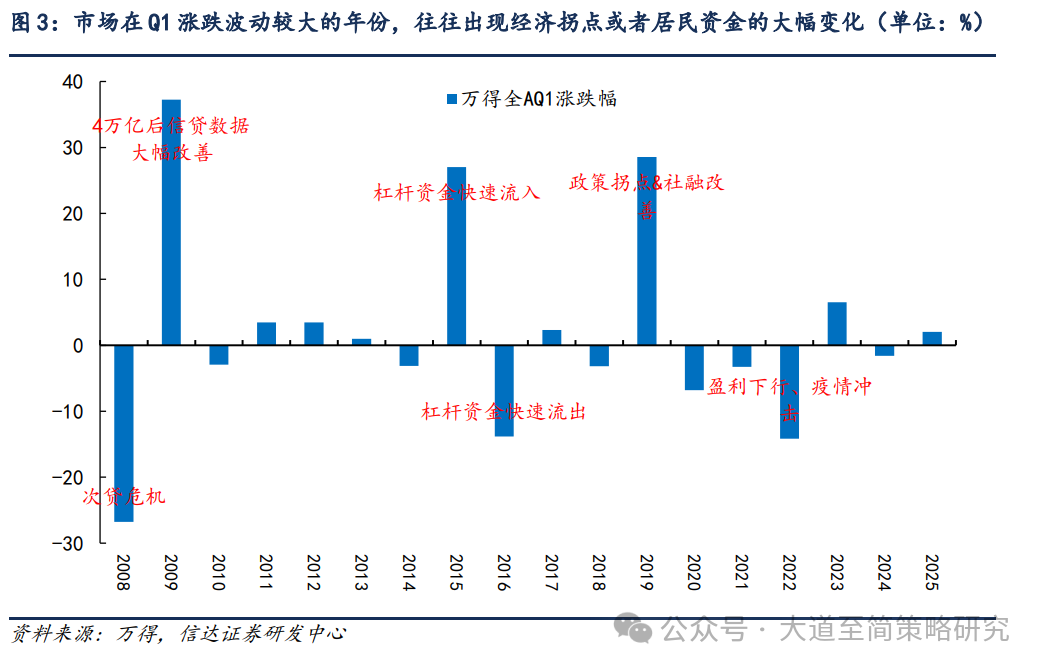

(3) 市场在 Q1 涨跌波动较大的年份,往往受经济大级别拐点或者居民资金的大幅变化影响。由于春季躁动是基于业绩空窗期博弈经济和政策的积极变化,2008-2025 年 Q1 万得全 A 的涨跌幅大部分情况下在-3%—3% 之间波动。历史上市场在 Q1 出现过较大的波动,往往受经济大级别拐点或者居民资金的大幅变化影响。2008 年 Q1,海外次贷危机冲击下,市场下跌 27%;2009 年 Q1,08 年底的 4 万亿政策很快见效果,信贷大幅改善,股市上涨 37%;2015 年 Q1,居民杠杆资金持续流入,股市上涨 27%;2016 年 Q1,居民杠杆资金快速流出,股市跌 13.8%;2019 年 Q1,18 年底政策拐点后,2019 年 Q1 社融数据改善、居民资金回流;2022 年 Q1,疫情冲击下,股市跌 14%。整体能够看到,这些市场在 Q1 较大波动的年份,均能观察到经济数据较大拐点出现、或居民快速加杠杆或去杠杆现象。

(4)1 月可能有波动,这一次春季行情可能是缓步启动。2025 年 12 月下旬上证指数持续上行,主要受益于风险偏好修复 (主题表现强) 和中证 A500 为主的 ETF 放量。元旦假期期间港股走强,背后的原因有人民币升值、半导体产业催化密集等逻辑,或有利于元旦后 A 股表现。我们认为春节前海内外流动性环境大概率依然较好,市场可能继续偏强,但 1 月可能会有一些波动。第一,春季躁动如果只是季节性博弈,一般 2 月的胜率赔率更高。如果 Q1 市场有较大波动的年份,均能观察到经济数据较大拐点出现、或居民快速加杠杆或去杠杆现象。第二,这一次春节前市场位置不低,当前以 1/PE-10 年期国债收益率衡量的股权风险溢价,上证指数当前处于过去 10 年 35% 左右的分位水平,而创业板指当前处于过去 10 年 78% 的分位水平。第三,19-21 年和 24 年 Q4-25 年 Q1 的经验来看,交易量下降到低位后恢复初期通常是缓涨。这一次春季行情可能是缓步启动,后续指数突破需要验证经济数据和居民热情能否继续加速。经济层面,一般来说 12 月和 1 月经济预期大多平稳,但 2-6 月通常容易出现较大波动。资金层面,当前保险、私募等机构资金仍有较强的补仓动力,短期在演绎产业趋势强或者催化较多的主题,但主题行情的持续性需要验证实际的订单或业绩。由于前期市场风格轮动速度较快,「赚钱效应」 扩散程度不强,交易性资金有所降温,我们认为市场中枢大幅回升需要等待居民和机构资金形成合力。

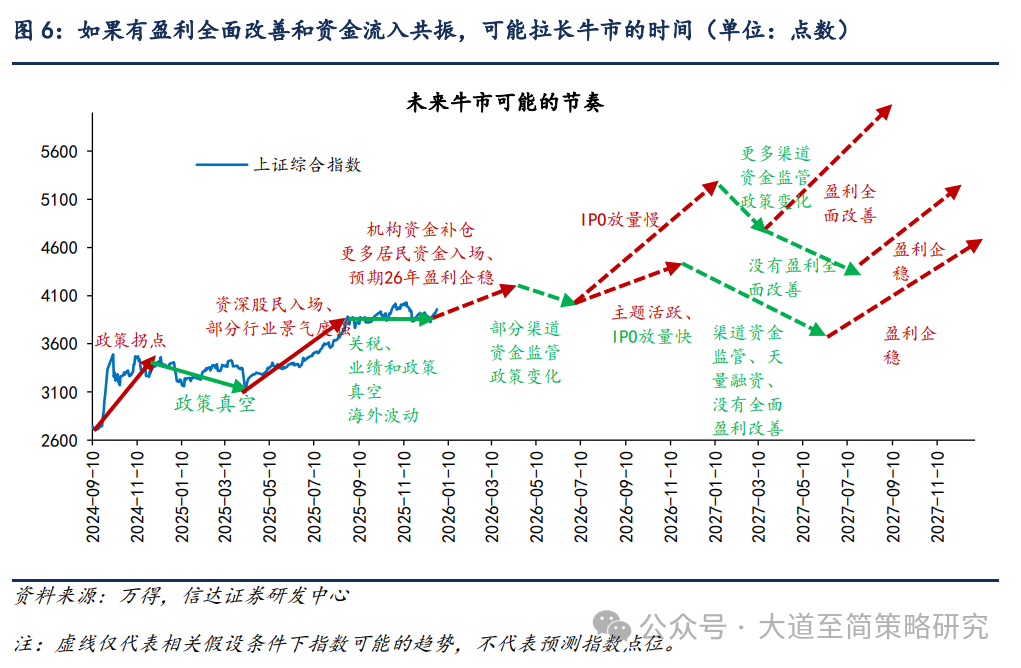

(5) 当下的判断:战术上,牛市的基础依然坚实,年度上存在盈利改善和资金流入共振的可能性。战略上,我们认为春节前流动性环境大概率较好,市场可能继续偏强,但 1 月可能会有一些波动。这一次春季行情可能是缓步启动,或可逢低增配,不急于追涨。未来 1 年市场短期的波动可能来自于监管政策和供给放量速度。过去 1 年影响市场熊转牛的因素中,政策和资金的影响远大于盈利的影响。本轮牛市的图景已经基本形成:(1) 资本市场支持政策持续发力,宏观流动性环境宽松;(2) 产业资本 (回购增持、分红) 和国家队,持续贡献增量资金,支撑市场底部;(3) 保险、理财、信托等中长期资金入市仍有较大空间,公募基金新规有利于平滑波动;(4) 资产荒和赚钱效应累积驱动的居民资金流入条件逐渐成熟。我们认为当期支撑流动性牛市的基础依然坚实。流动性牛市中的调整和结束可能受政策对渠道资金监管变化的影响,需要关注监管政策变化的情况。流动性牛市的核心基础是股市供需结构扭转,如果股权融资规模放量速度很快,股市供需格局再次转弱,那么市场也存在波动加大的可能。

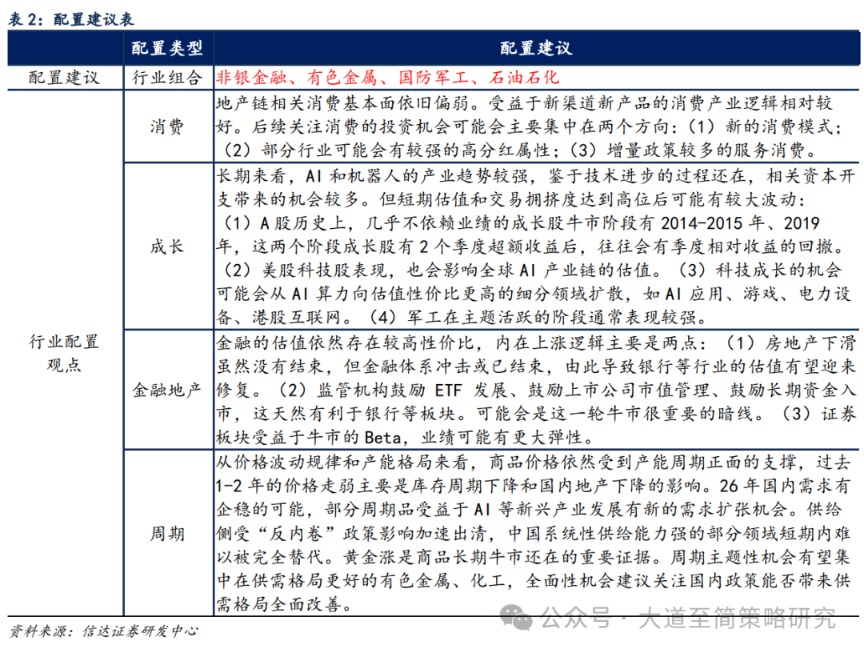

(6) 近期配置观点:布局春季行情建议增加弹性资产配置。科技板块在春季行情中通常有明显的超额收益,行情可能围绕产业催化出现扩散。周期板块也是春季行情中的弹性品种,政策和盈利均有预期。有色金属、储能等行业供需格局较好,价格持续上行。军工行业产业催化较多,业绩空窗期主题活跃的阶段容易表现强。金融板块中,非银的弹性有望逐步增加。

配置风格展望:历史上跨年行情阶段小盘成长占优的概率较大。2010 年以来历年跨年行情中,申万小盘指数相对于大盘指数占优的概率达到 80%,仅 2013、2018 和 2021 年为大盘风格占优。如果以沪深 300 和中证 1000 指数近似代表大盘和小盘风格,仅 2018 和 2021 年沪深 300 指数相对于中证 1000 指数有超额收益,大部分情况下跨年行情里中证 1000 指数占优。2010 年以来历年跨年行情中,仅 2018 和 2022 年为价值风格占优,其余均为成长风格占优。跨年行情中小盘成长占优的概率较大,原因或在于政策面积极变化、流动性宽松& 交易性资金活跃、业绩短期难以证伪、风险偏好修复等驱动跨年行情的因素,均有利于小盘、成长风格表现。除非跨年行情开启时伴随着宏观经济数据出现了改善迹象,市场风格可能略偏向大盘价值。

牛市震荡期之后风格也容易发生变化。牛市中震荡之后,大小盘风格有很大的概率会变化,成长价值风格转变概率没有明确的规律,即使成长价值风格不变,领涨板块往往也会出现些变化。

配置行业展望:(1) 非银金融:金融整体估值偏低,牛市概率上升,非银的业绩弹性大概率存在。后续伴随着居民资金加速流入,获得超额收益的确定性较高;(2) 电力设备:2026 年基本面逐渐触底企稳概率高,受益于 AI 产业链投资机会扩散,供需格局转好,存在涨价动力;(3) 机械设备& 汽车:工程机械出口景气持续,机器人板块催化事件较多,可能受益于成长反弹和风格内部高低切;(4) 有色金属& 军工:政策、业绩、主题逻辑均较顺畅,基本面相对独立且受益于地缘政治扰动,有色金属需求同时受益于新旧动能和海内外经济共振;(5)TMT:科技产业逻辑强;AI 算力最先有业绩,AI 应用落地空间大,弹性强;港股互联网估值性价比较高,美联储降息和人民币升值可能驱动估值修复。(6) 高股息资产 (石油石化、公用事业、交通运输):指数震荡期适合做底仓,抗波动能力强,险资等中长期资金主要配置方向,公募基金相对于指数权重低配较多。(7) 消费:政策增量和预期均较高,估值位置安全,建议关注可能受益于政策催化、基数效应、景气反转共振的服务消费,如出行链、免税、教育等。港股新消费等待海外市场波动缓和。

(信达证券)

文章转载自东方财富