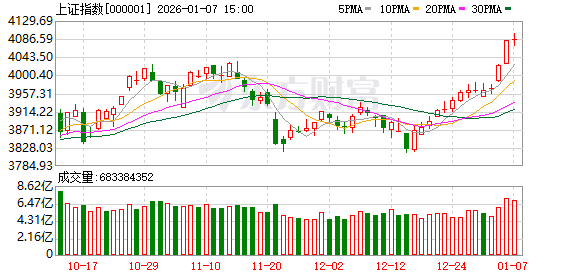

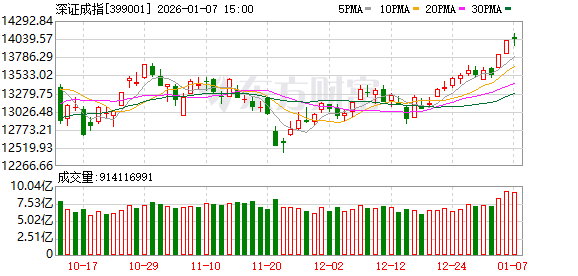

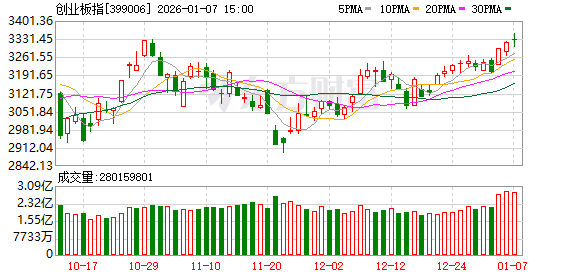

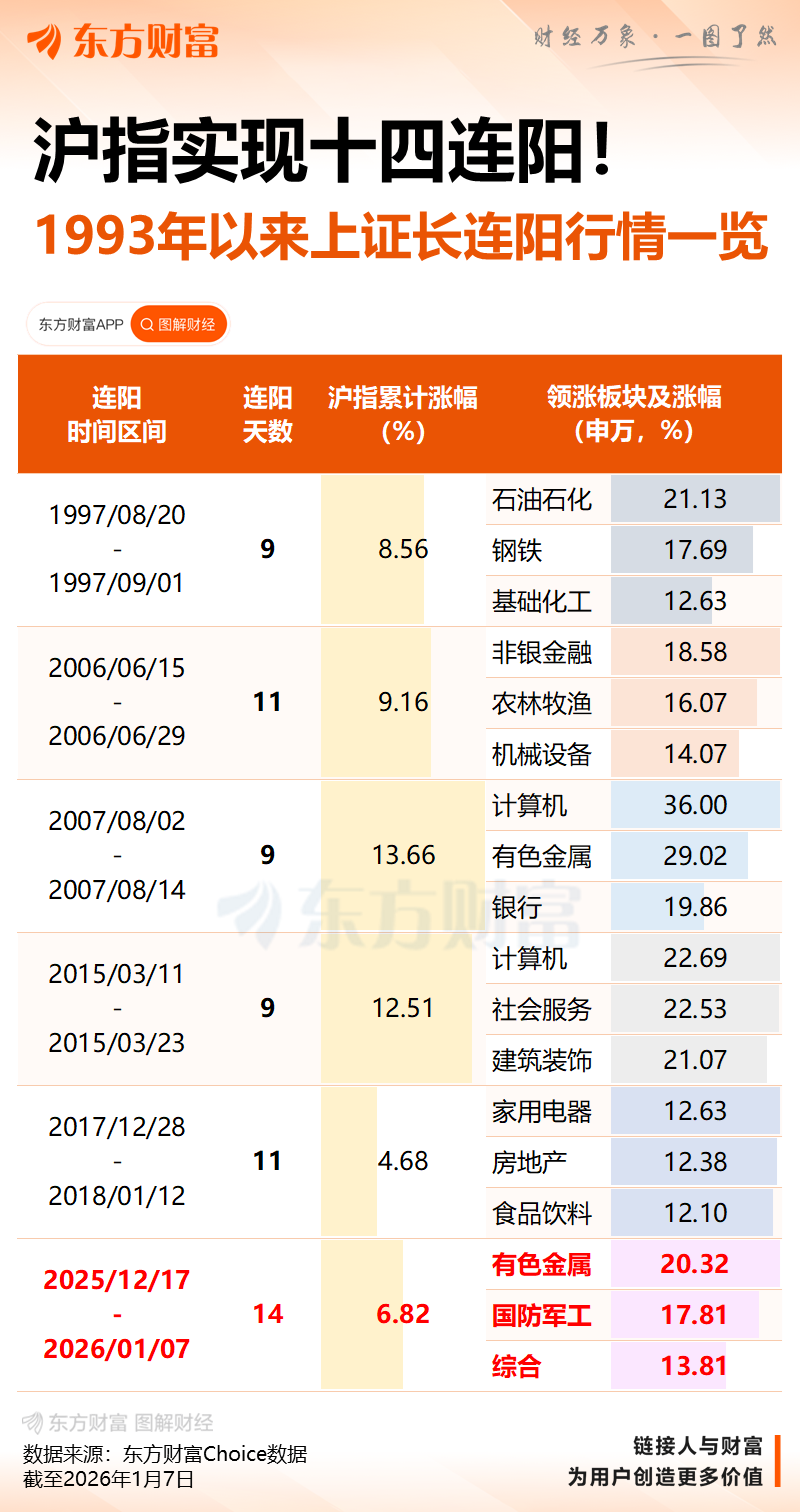

A 股三大指数今日小幅上涨,沪指日线 14 连阳。截止收盘,沪指涨 0.05%,收报 4085.77 点;深证成指涨 0.06%,收报 14030.56 点;创业板指涨 0.31%,收报 3329.69 点。沪深两市成交额达到 28818 亿,较昨日放量 492 亿。

行业板块涨跌互现,电子化学品、煤炭行业、半导体、电源设备、小金属、生物制品、电网设备板块涨幅居前,船舶制造、教育、证券、航天航空、珠宝首饰板块跌幅居前。

个股方面,上涨股票数量接近 2200 只,近百股涨停。光刻机概念股爆发,南大光电、高盟新材、芯源微、恒坤新材 20cm 涨停,普利特、彤程新材、国风新材、常青科技涨停。

行业资金流向:21.42 亿净流入煤炭行业

行业资金方面,截至收盘,煤炭行业、小金属、电源设备等净流入排名靠前,其中煤炭行业净流入 21.42 亿。

净流出方面,汽车零部件、软件开发、消费电子等净流出排名靠前,其中汽车零部件净流出 68.38 亿元。

今日要闻

A 股密集公告!脑机接口突传重磅!「独角兽」 大动作

据最新消息,被称作 「杭州六小龙」 之一的强脑科技已完成约 20 亿元融资,是脑机接口领域除马斯克旗下 Neuralink 以外世界第二大规模融资。值得注意的是,1 月 6 日晚间,包括三博脑科、麦澜德、翔宇医疗等在内的多只概念股发布了股票交易异常波动公告,提示投资者注意二级市场交易风险。

百根内存条堪比上海一套房 256G DDR5 内存条单价破 4 万元

如果说黄金是传统意义上的避险资产,那么在 2025 年下半年到 2026 年初的全球市场上,大幅跑赢金价的,却是一根根不起眼的内存条。行业人士吴深 (化名) 告诉记者,「内存几乎一天一个价」。以 256G 的 DDR5 服务器内存为例,单条价格已超过 4 万元。「如果一次采购 100 根,装在一个盒子里,就是 400 万元,」 他形容,价值已经超过上海不少房产。

新一轮找矿行动开启 有色金属牛市持续?

2026 年,我国将继续开展新一轮找矿突破战略行动,同时,开展 「圈而不探」 专项整治,严厉打击违法开采战略性矿产资源行为。展望 2026 年,机构普遍认为,AI 等新兴领域需求有望驱动新一轮商品周期,投资需求继续拉动贵金属价格中枢上行。

知情人士:今日召开的动力和储能电池行业座谈会仍围绕 「反内卷」

记者从多个信源获悉,今日多部门联合召开动力和储能电池行业座谈会,有参会企业方透露,会议主要内容还是围绕行业 「反内卷」,包括控产能、管价格战、保护专利等相关内容。

机构观点

中金公司:春季行情有望延续,当前时点仍重点关注大盘成长风格

中金指出,12 月市场风险偏好改善,春季行情有望延续。12 月 A 股市场风险偏好改善,开启跨年行情,风格仍然偏向成长。中外流动性宽松周期共振,大宗商品作为利率敏感资产普遍上涨,美元弱势与国内结汇共同导致人民币升值。展望后市,行业产能周期变化、成长产业高景气带动 A 股上市公司业绩预期改善,2026 年是 「十五五」 时期第一年,中央经济工作会议已经针对扩大内需、着力稳定房地产市场等做出较为积极的表述,2026 年 「两新」 补贴力度和范围有所调整、「两重」 建设项目提前批已发布。配置方面,当前时点仍重点关注大盘成长风格,伴随着稳增长政策落地,较长时间维度的风格切换可能出现在 2~3 月。

华金证券:A 股春季行情进行中,科技、周期和消费仍是主线

华金证券发布研报称,当前来看,今年元旦节后 A 股春季行情进行中,可能震荡偏强。原因在于,一是元旦节后短期积极的政策可能持续落地实施,外部风险可能有限;二是节后短期流动性可能进一步宽松;三是节后短期经济和盈利仍在弱修复。行业配置方面,华金证券建议节后继续逢低配置科技、部分周期和消费等行业。具体来看,一是政策和产业趋势向上的机械设备 (机器人)、军工(商业航天)、电新 (核聚变、储能)、传媒 (AI 应用、游戏)、计算机 (AI 应用、卫星互联网)、电子 (半导体、AI 硬件)、通信 (AI 硬件)、医药 (创新药) 等行业;二是可能补涨和基本面可能边际改善的券商、消费 (食品、商贸零售、社服) 等行业。

招商证券:结构性增量资金流入,助力 A 股延续上行趋势

招商证券策略团队发布研报表示,人民币升值趋势叠加历年岁末年初是外资布局 A 股跨年行情的窗口,短期来看,外资有望阶段性净流入贡献增量资金,外资的流入比较有利于 A 股的大盘风格。从历史看,1 月融资资金往往在后半月转弱,保险资金多在年初净流入,这也有利于 A 股大盘风格。整体来看,1 月市场更可能呈现结构性增量资金流入的格局,有望助力 A 股延续上行趋势,继续演绎春季攻势,风格层面推荐大盘风格。

文章转载自东方财富