作者:

黄思瑜

「股票击鼓传花效应明显」「股价已脱离基本面」……在近一个多月股价涨幅超过 156% 后,中国卫星(600118.SH) 风险提示升级,次日 (1 月 7 日) 该公司股价重挫 6.34%。

1 月 6 日晚间,中国卫星发布公告称,公司基本面未发生重大变化,存在市场情绪过热、非理性炒作风险,股票击鼓传花效应明显,目前股价已处于历史最高点,估值严重偏离基本面,交易风险极大,存在股价短期快速回落风险。相较前两次 「估值偏高」 等风险提示,措辞更为严厉直白。

从前期推高该公司股价的资金情况来看,多为游资,也不乏机构、外资,但是外资在大笔买入的同时也大笔卖出,2025 年 12 月以来的 3 次龙虎榜前五买卖方均为净卖出状态。

中国卫星的业绩并不支撑当前股价,该公司 2023 年和 2024 年业绩均处于下滑状态,且季度业绩在亏损与盈利之间反复跳跃。在 2025 年一季度和半年度业绩亏损后,前三季度业绩虽然盈利,但是盈利水平相对有限,净利润规模较低、盈利有无大幅改善空间成为投资者关心的问题。

发布降温公告后股价大跌

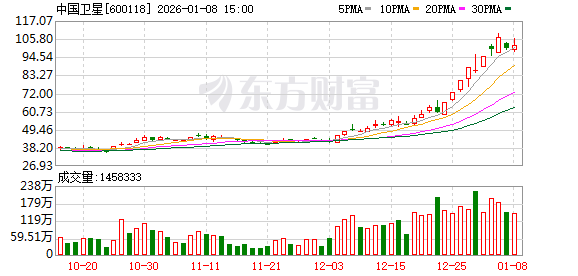

1 月 7 日,中国卫星股价重挫,早上低开后,震荡下行,换手率达到 12.56%,全天成交 150.50 亿元,最终收报 100.23 元/股,收跌 6.34%。

就在前一天晚上,中国卫星的风险提示升级,降温信号明显,直指股票击鼓传花效应明显,交易风险极大,估值严重偏离基本面。此前的 2025 年 12 月 26 日和 12 月 29 日,中国卫星也两次提示风险,但当时的措辞为 「估值偏高」,相对更为温和。

此次的强降温公告源于该公司近期股价涨幅过大。其中,1 月 6 日,该公司股价大涨 7.60%,股价最高冲至 108.99 元/股,创出历史新高,成交 185.68 亿元,换手率达到 15.33%,最终收报 107.01 元/股。

上涨行情开始于去年 12 月初。自 2025 年 12 月 4 日至 2026 年 1 月 6 日期间,中国卫星累计上涨 156.07%,同期申万军工行业涨幅 23.92%,上证指数上涨 5.30%。以此来看,中国卫星股票短期涨幅,明显高于同期行业及上证指数涨幅。

「公司基本面未发生重大变化,存在市场情绪过热、非理性炒作风险,公司股票击鼓传花效应明显,交易风险极大,存在股价短期快速回落风险。」 中国卫星提示风险称,目前股价已处于历史最高点,脱离基本面。

该公司同时称,估值严重偏离基本面。根据 1 月 6 日晚间的公告,当日,该公司滚动市盈率为 2201.97 倍,市净率为 19.92 倍,公司所处申万军工行业公司滚动市盈率为 188.95 倍,市净率为 5.03 倍。中国卫星滚动市盈率、市净率显著高于平均水平,已严重偏离基本面。

虽然 1 月 7 日股价大跌,但是该公司滚动市盈率、市净率仍处于较高水平。7 日,中国卫星滚动市盈率为 2062 倍,市净率为 18.66 倍。

那么,前期主要是哪些资金在拉升中国卫星的股价?2025 年 12 月份以来,中国卫星 3 次登上龙虎榜单,前五大买卖方中多数为营业部席位,也有机构和北上资金参与其中,但在 1 月 6 日北上资金整体为净流出状态。

其中,以 2025 年 12 月 26 日的龙虎榜信息来看,前五买卖席位中,9 个席位均来自营业部,一个机构专用席位为第五买方,买入 2 亿元,不过当天前五买卖席位整体为净流出状态,净卖出 3.33 亿元。

到 2025 年 12 月 29 日,北向资金通过沪股通买入中国卫星 4.03 亿元,成为第一大买方,其他买卖方也均为营业部席位,整体也为净卖出状态。

而今年 1 月 6 日,北向资金除了通过沪股通买入 13.61 亿元的同时,成为最大卖方,卖出 15.24 亿元。也就是说,在 1 月 6 日,北向资金整体为净流出状态。其他买卖方也均为营业部席位,前五大买卖方累计净流出 8.91 亿元。

另外,瑞银证券上海花园石桥路证券营业部在上述 3 次龙虎榜中,均现身于前五买方和卖方,一边大笔买入一边大笔卖出,该营业部通常被视为境外机构席位。

业绩难以支撑过高股价

中国卫星的前期上涨与商业航天板块大幅上涨有一定关系,但脱离基本面的行情终究难以持久。

该公司围绕宇航制造和卫星应用主责主业,聚焦卫星通导遥一体化产业发展。但是近年来业绩处于下滑状态,且季度业绩在亏损与盈利之间反复跳跃。

2023 年和 2024 年,中国卫星的业绩连续下滑,营收分别同比下滑 16.51%、25.06%,归母净利润分别同比下滑 44.77%、82.28%。其中,2024 年一季报和三季报归母净利润亏损,半年度和年度归母净利润盈利,但是均处于同比下滑态势。

中国卫星称,宇航制造及卫星应用业务大部分是根据项目的履约进度节点按照时段法确认收入,项目集中度及履约进度在季度间存在波动,影响季度间收入的确认。

2025 年一季度和半年度归母净利润也均为亏损状态,其中去年上半年归母净利润亏损 3049.15 万元,同比下滑 458.67%。

中国卫星分析原因称,在宇航制造方面,一是卫星系统研制业务半年度达到验收条件的合同履约进度节点较少,可确认收入同比下降,而日常经营及备产准备等各项支出持续发生;二是 2025 年上半年宇航部组件产品交付量显著增加,但交付增量是以毛利率较低的商业航天产品为主,交付增量对公司利润贡献较小。在卫星应用方面,受部分产品处于升级换代过渡期、市场竞争激烈等因素影响,几家子公司经营情况尚未明显好转。

今年三季度,该公司实现盈利,前三季度归母净利润为 1481.14 万元。关于盈利的原因,中国卫星称,主要因为 2025 年第三季度部分卫星系统研制项目完成合同履约进度节点验收确认收入,同时,公司宇航部组件产品、地面系统集成项目等业务订单同比增长。

不过,该公司前三季度扣非后的净利润仅为 547.12 万元,2025 年 1~9 月毛利率 9.62%,归母净利率 0.48%。中国卫星自称,盈利水平相对有限。

有投资者在互动平台上询问中国卫星净利润低的原因,中国卫星回应称,基于公司所处行业特点,受用户需求计划调整、市场竞争激烈、业务转型调整等因素影响,近年公司业绩指标存在波动。

也有投资者此前在 2025 年第三季度业绩说明会上关心 「有没有盈利大幅改善的倾向?」 中国卫星回应称,由于公司所从事的航天产业的客户比较集中,主要用户采购定价政策和具体采购策略的调整对公司经营业绩影响较大,面对竞争性采购、市场格局变化等不确定性因素,公司将持续推进深化改革与转型发展,坚持国际化发展战略,积极拓展增量业务,加强产品研发创新与成本管控。

同时,中国卫星面临市场竞争风险。该公司在 2025 半年报中称,越来越多的企业进入宇航制造和卫星应用领域,市场参与主体日益多元化,并且在成本和效率等方面有着较强的竞争力,竞争性采购成为常态,公司面临的市场竞争加剧。同时,国内外航天产业特别是商业航天的快速崛起,新理念、新模式频现,公司宇航制造和卫星应用业务面临的市场格局更加复杂,公司发展面临的不确定性明显增加,盈利压力也明显加大。

(第一财经)

文章转载自东方财富