3-75x75.jpg)

市场突然来了一阵跳水!

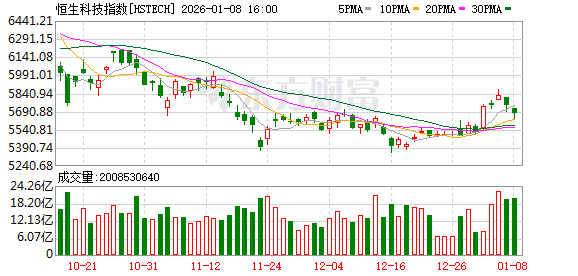

今日 (1 月 8 日),香港股指显著走弱,恒生科技指数一度杀跌超 2%,并带动 A 股午后出现一波下跌。从外围市场来看,美股道指昨晚跳水近 1%,亚太市场今日开盘也是全线回落,特别是日本股市,连续两天大幅杀跌,日经指数尾盘继续跳水,跌幅扩大至超 1.7%。分析认为,美股近期明显走不动,而美元压力也开始显现。

截至今日港股收盘,恒生科技指数跌 1.05%,恒生指数跌 1.17%。港股科技 ETF(159751) 跌 0.94%,恒生港股通 ETF(159318) 跌 0.79%。板块方面,电气设备、酒店和度假村 REIT 板块涨幅靠前;保险、资本市场板块跌幅靠前。

与此同时,高盛最新的报告也在市面流传。其核心观点认为,牛市延续,但动能减弱。尽管牛市预计将持续到 2026 年,但涨速可能放缓。标普 7600 点的预测目标代表了约 12% 的增幅,这与其他主要银行3% 至 16% 的增长预期范围相符。

急速杀跌

午后,恒生指数跌幅一度扩大至 1.88%,跌破 26000 点。恒生科技指数一度跌超 2%,阿里巴巴-W 一度跌超 3%、蓝思科技一度跌超 2%。与此同时,A50 也继续大幅杀跌,跌幅一度超过 1.5%。

受此带动,午后沪指也有一波跳水,深证成指、创业板指午后均跌超 1%,沪指跌 0.42%,保险、券商、锂矿、贵金属等板块跌幅居前,华林证券跌停。不过,A 股个股表现要明显强于大市,上涨个股超过 3700 只,而下杀个股仅 1600 只左右。

分析人士认为,外围市场动荡仍是主因。昨晚,美股 (特别是金融股) 跳水。今日,日本股市继续大幅杀跌。与此同时,美元指数企稳走强,令弹性十足的金属板块承压,有色股也大幅杀跌。而从历次行情来看,美元指数若持续走强,成长股和有色股的估值空间可能会受到一定压制。

市场在美元走强的压力下走低,投资者正为本周的非农报告做准备,同时市场也在评估美国对委内瑞拉施压的影响。MKSPAMP 分析师 Bernard Sin 表示:「交易员正在权衡地缘政治紧张局势的升温,包括美国干预委内瑞拉,以及格陵兰可能成为新的冲突点,同时也在关注来自美国的宏观经济信号。」

动能放缓?

高盛最新发布其 2026 年金融市场展望报告,预计美国股市将继续实现稳健收益,并强调牛市趋势将持续,但其涨势动能预计会较近年有所放缓。

高盛预测,在经济扩张稳健、企业获利具有弹性以及技术进步的支撑下,标普 500 指数预计全年总回报率为 12%,年末收于 7600 点左右。强劲的获利增长将是推动股市上涨的主要动力。预计在健康的美国经济增长以及美联储持续宽松的有利宏观环境下,标普 500 成份股公司 2026 年每股收益 (EPS) 将年增 12%,并预计 2027 年将再增长 10%。这种基本面因素为股市牛市的延续提供了有力支撑。

高盛预计,2026 年初期将迎来周期性板块的利好环境,主要由美国经济加速增长所驱动。增长催化剂包括政府重新开放后的经济活动增加、特朗普的 「大而美法案」 财政刺激、金融条件的宽松,以及关税影响的减弱。

高盛指出,企业将受益于经济加速带来的收入增长,同时有望避免工资成本上升或货币政策收紧等典型的周期后期挑战。策略师特别看好面向中等收入消费者的股票以及非住宅建筑领域的机会。

大型科技公司对人工智能的资本支出预计将继续攀升。2026 年 AI 相关的资本支出可能大幅增加 36%,达到约 5390 亿美元。此增长趋势预计将持续,到 2027 年预计将进一步增长 17%,达到 6290 亿美元。

不过,高盛提醒,随着支出和债务水平上升,企业必须实现更高的利润才能证明这些持续投资的合理性,这最终可能导致支出放缓。

2026 年,AI 相关股票可能进入高盛策略师所称的第三阶段。这一阶段的特征包括:资本支出增长速度放缓 (不同于前一阶段的基础设施大规模投资)、AI 在企业中的更广泛应用,以及新 AI 领导者的出现。随着 AI 应用加速普及,企业需要展示出实际的生产力和获利增长,才能被投资者视为长期赢家。2026 年的 AI 主题将更多地由 AI 投资支出增速放缓、AI 应用加速普及以及由此引发的 AI 板块内部轮动所定义,而非普遍性的 AI 狂热。

尽管前景乐观,高盛也强调市场正面临两大关键挑战:估值水平接近历史高位和创纪录的市场集中度。标普 500 指数目前的预期市盈率为 22 倍,与 2021 年的峰值持平。此外,标普 500 中市值最大的 10 家公司占总市值的 41%。这种极端集中度意味着市场表现对这少数几家龙头企业的持续强劲表现依赖程度极高。若获利表现不及预期,当前的高估值将显著放大股市下行风险。

(券商中国)

文章转载自 东方财富