来源:

中国经营报

2026 年伊始,瞄准星辰大海的中国商业航天有了新的目标。

日前,国际电信联盟 (ITU) 官网披露的最新数据显示,2025 年 12 月,我国共向 ITU 申报了总数超 20 万颗的超大规模卫星星座部署规划,涵盖约 14 个星座,创下我国卫星星座申报数量的新纪录。

其中,申请记录中最大的两个代码编号分别为 CHN2025-79441 与 CHN2025-79398,数量均为 96714 颗,同时,申报中超过 19 万颗来自我国新成立的 「无线电频谱开发利用和技术创新研究院」(以下简称 「无线电创新院」),同时也有中国移动、中国电信、国电高科、垣信卫星与若干商业航天企业的申报在列。

值得注意的是,此次向 ITU 提交的申报并非最终结果,尚需经 ITU 程序审查与后续的 「投运」 才能最终确权并落地。

战略价值或超部署本身

在公开申请内容中,《中国经营报》 记者注意到,此轮申报的数量创下历史新高。作为对比,美国 SpaceX 的星链卫星部署数量约为 42000 颗,我国上海垣信运营的千帆星座约为 1.5 万颗,中国星网 GW 星座则约为 1.3 万颗。

从资源属性看,所有卫星均聚焦 500—1200 公里低轨高度带,瞄准 Ka/Ku/Q/V 等关键通信频段,核心目标是频轨资源。业内解读趋向认为,这是为我国空天地一体化网络建设及 6G 技术落地预留发展空间。

在申报主体中,申请占比超 94% 的无线电创新院获得各方高度关注。公开信息显示,无线电创新院注册成立于 2025 年 12 月,由国家无线电监测中心等 7 家产学研单位联合共建,是我国无线电管理技术领域首家以技术创新和成果转化为目标的政产学研联合创新机构。

对此,通信业分析师周桂军认为,这显示我国开始以更系统的方式参与近地轨道资源的争夺与规划,同时,中国移动、中国电信、国电高科、垣信卫星等多家商业主体也在此次申请中布局千颗级乃至万颗级星座,呈现出官方推动与民营企业并行发展的态势。

因此,在其看来,此次申请的战略意义远超部署本身。由于全球低轨卫星部署日趋激烈,低轨轨道资源价值日渐提升,如不提前申请布局,未来我国企业在获取 Ku、Ka、Q/V 等频段资源上或面临更大压力。

周桂军向记者介绍道,根据 ITU 现有规则,低轨卫星轨道与频谱遵循 「先申报、先协调、先使用」 原则,且设置严格履约要求,申报后 7 年内需发射首星,9 年内完成 10% 部署,14 年内实现全量部署,逾期未履约部分资源优先权则将削弱或丧失。

值得注意的是,超大规模卫星星座的 ITU 申报数量并不等同于最终实际运行规模。依照过往惯例,超大规模星座的最终实际部署量通常处于申报规模的较低区间,其余申报更多体现为技术路线预留、频谱与轨道资源的战略性占位与冗余设计,以便为后续业态拓展预留空间。

商业航天业未来可期

大规模卫星星座申报背后,离不开我国卫星产业 2025 年成绩单带来的底气。

在政策层面,国家航天局商业航天司于 2025 年首度设立,并首度落地 20 亿元产业专项基金。同年 11 月,国家航天局发布 《推进商业航天高质量安全发展行动计划 (2025—2027 年)》,明确支持可重复使用火箭、智能卫星等核心技术攻关,形成 「国家战略引领+市场活力赋能」 的发展体系。

在资本与市场层面,2025 年,我国商业航天产业规模达 2.5 万亿—2.8 万亿元,融资总额 186 亿元,同比增长 32%。据开源证券预测,2025 年国内卫星互联网市场规模达 447 亿元,近 5 年复合增长率 11%。

同年,在制造端,上海、武汉等地卫星智能制造与数字化工厂相继投产,海南文昌也在加快推进千颗级卫星批量化制造能力建设。随着模块化设计、批量化生产和产业链协同能力提升,我国部分低轨小卫星型号的研制周期已由传统的数年缩短至数月,单星制造成本在规模化条件下由亿元级显著下降至千万甚至百万级水平,显示我国商业航天产业正加速向 「工业化生产」 阶段演进。

在组网方面,「千帆星座」「国网星座」 等代表星座也在 2025 年加速部署。其中,千帆星座一期工程已实现多批次卫星入轨,2025 年通过 「一箭 18 星」 等发射模式优化效率,计划 2027 年完成全球组网;在卫星技术上,我国也突破低功耗激光链路技术,单星带宽达 Gbps 级,手机直连技术实现领先,华为、小米等旗舰机型已标配低轨卫星宽带功能,支持高清视频通话等服务。

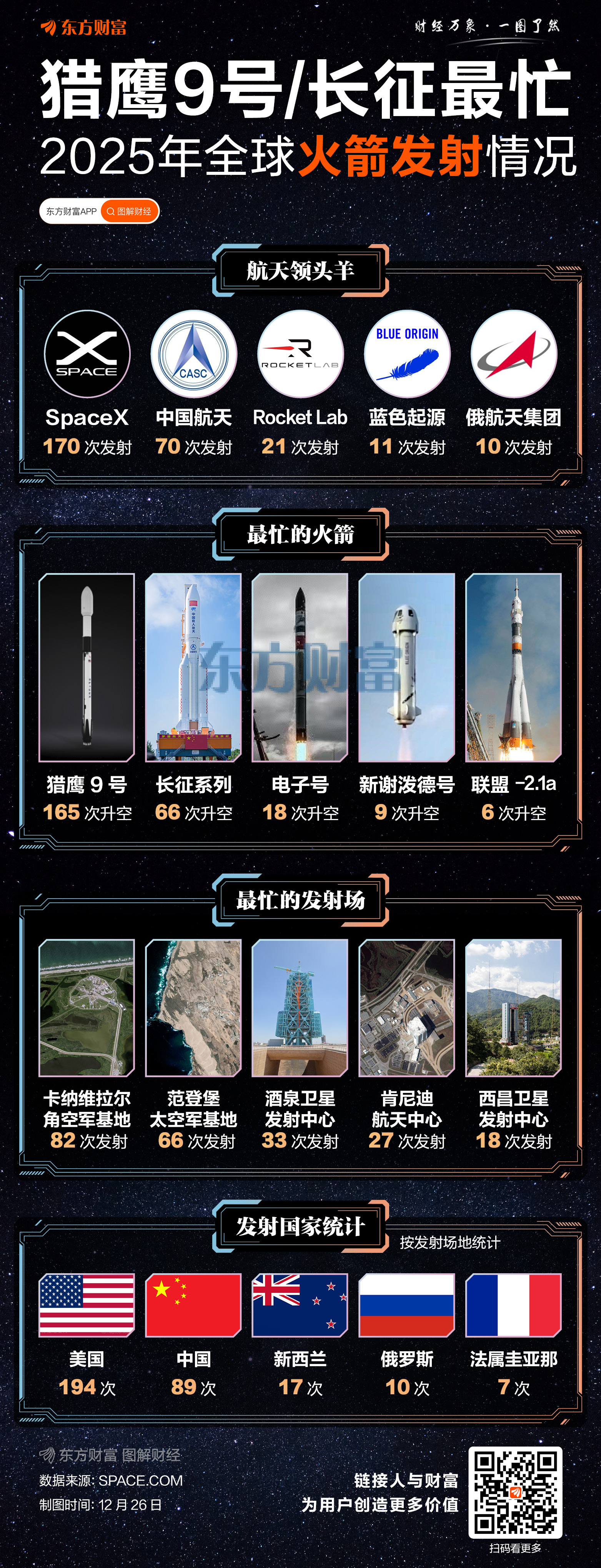

此外,在发射能力上,2025 年我国共完成 87 次航天发射,商业火箭企业执行 23 次任务,发射成本正逐步向每公斤 3 万元以下逼近。面向 2030 年,工信部已明确提出实现 「卫星通信用户超千万」 目标。

对此,Omdia 电信战略分析师杨光认为,随着我国卫星互联网产业链的壮大,此次申请显示我国在产业规划上也具备前瞻性,并形成了较高的制度与产业联动性,这将为产业后续的规模化部署与发展创造有利条件。长期来看,随着应用场景拓展,产业协同效率提升,核心技术持续突破,我国有望在全球商业航天竞争版图中获得更多话语权与主动权,让航天技术从国家战略领域深度渗透至民生消费场景,构筑万亿级产业生态。

东财图解·加点干货

(中国经营报)

文章转载自东方财富