【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

最近几周,美国政府数据好坏参半,既显示出令人失望的就业增长,也展现出强劲的经济增长。但美国投资者一直关注事情的积极面,纷纷押注,表明他们对经济将继续向前发展抱有强烈信心。

道琼斯工业平均指数正迎来自 2003 年以来最好的年度开局。投资者对易受经济波动影响的公司的股票 (例如零售商) 需求尤其强劲。尽管市场预期美联储将进一步降息,但长期美国国债收益率仍然居高不下——这表明投资者并不预期会出现经济衰退并引发更大幅度的降息。

投资者通常从两个方面解释他们的乐观情绪:首先,他们认为近期的经济数据相当令人鼓舞,就业增长放缓主要原因是移民减少和政府裁员,而非私营部门劳动力需求的急剧下滑。其次,他们希望经济能在此基础上进一步改善,这部分得益于贸易政策不确定性的降低以及去年减税政策的滞后效应。

「我们看到美国呈现出具有韧性的实际增长和名义增长,」 T. Rowe Price 首席美国经济学家布莱里娜·乌鲁奇 (Blerina Uruçi) 表示,「因此,从历史上看,股市在这种环境下会表现良好。」

华尔街的乐观展望在上周五得到了充分展示。

新数据显示,经季节性调整后,美国经济在去年 12 月份增加了 5 万个就业岗位,低于经济学家预期的 7.3 万个。前两个月的就业增长数据也合计下调了 7.6 万个。

尽管如此,股市仍出现反弹,道指向 50000 点的里程碑迈进。一个重要原因是报告中一些更乐观的方面,包括失业率下降,有些人将其视为衡量劳动力市场强弱的最佳指标。

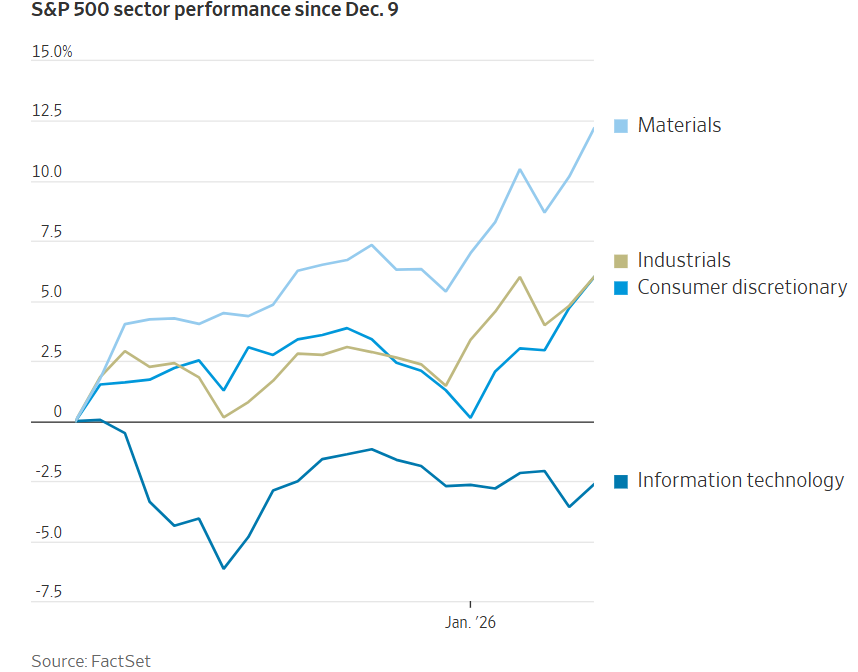

对投资者来说,一个令人鼓舞的迹象是,近期股市的上涨具有广泛基础,并非像过去几年大部分时间里那样仅由科技板块推动。

事实上,本月信息技术板块是标普 500 指数中表现第二差的板块,仅优于公用事业板块。表现最佳的四个板块是材料、非必需消费品、工业和能源板块——这些都被认为对增长前景尤为敏感。

美股的一个顺风因素是市场对今年进一步降息的预期。周期性股票上个月开始跑赢大盘,当时美联储主席鲍威尔表示,如果劳动力市场出现进一步疲软迹象,他对进一步降息持开放态度。

投资者对今年华盛顿的前景也乐观得多,去年贸易战之后,今年 11 月的中期选举给特朗普施加了压力,要求其采取更有利于增长的政策。最近几周,政府一直在推行负担能力议程,降低部分关税,同时出台旨在压低抵押贷款利率的政策。

特朗普还提出了利用关税收入为纳税人提供退税的想法——尽管国会共和党人最初反应冷淡,但一些投资者认为这一想法最终可能获得支持。同时,如果最高法院可能作出不利于特朗普部分关税政策的裁决,这在华尔街也将大受欢迎。

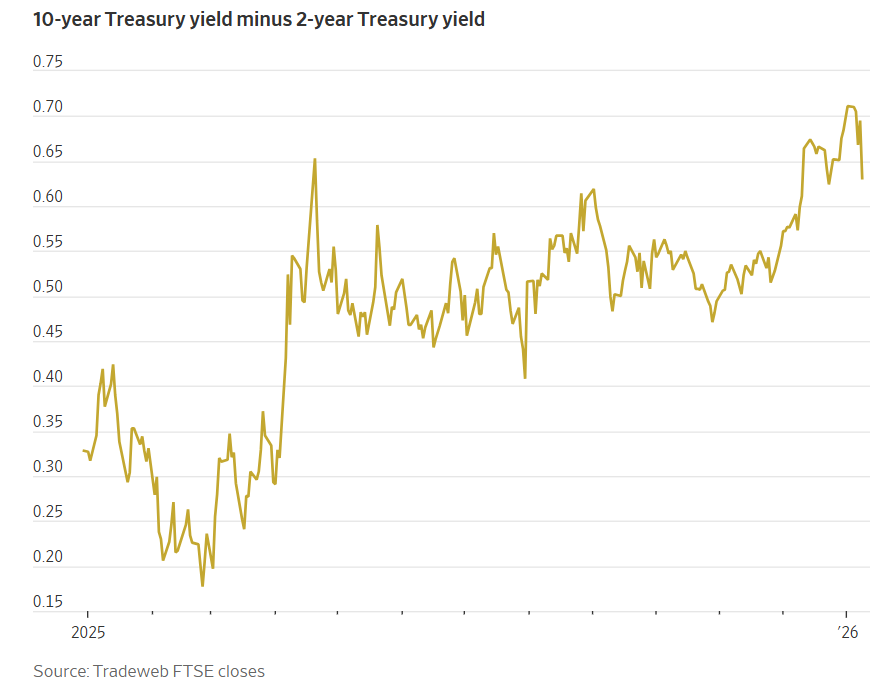

对经济的乐观情绪不仅反映在股市上。债券市场也发出了类似的信号,短期和长期美国国债收益率之间的差距扩大,即华尔街所谓的收益率曲线趋陡

。

自去年 7 月底以来,对降息的押注导致 2 年期美债收益率下降超过 0.4 个百分点,至略高于 3.5% 的水平。10 年期美债收益率下降幅度不到 0.2 个百分点,至略低于 4.2% 的水平。

投资者表示,收益率利差扩大有多种可能的解释,包括一些负面的原因。其中包括华尔街对美联储能否在特朗普要求大幅降息的压力下保持独立性的担忧加剧。

不过,投资者大多将收益率曲线趋陡视为一个积极信号。美债收益率在很大程度上反映了市场对美联储利率在债券存续期内平均水平的预期。当美联储降息时,往往会压低短期收益率。但长期收益率可能滞后,只要经济增长稳固,且投资者认为未来利率有再次上升的风险。

「美国经济增长继续处于一个非常好的状态,」Neuberger Berman 美国利率团队负责人奥卢米德·奥沃拉比 (Olumide Owolabi) 表示。「当经济以目前这样的速度增长时,长期收益率要维持在如此低的水平将很困难。」

一些投资者认为,市场可能反映出的信心有点过头了。

Annex Wealth Management 首席经济策略师布莱恩·雅各布森 (Brian Jacobsen) 表示,如果企业因新的税收优惠政策或担心在人工智能建设浪潮中输给竞争对手而开始过度投资,企业利润可能会受到损害。

「我认为经济前景是积极的,但我最大的担忧是,这已经被市场充分定价了,」 他说。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

最近几周,美国政府数据好坏参半,既显示出令人失望的就业增长,也展现出强劲的经济增长。但美国投资者一直关注事情的积极面,纷纷押注,表明他们对经济将继续向前发展抱有强烈信心。

道琼斯工业平均指数正迎来自 2003 年以来最好的年度开局。投资者对易受经济波动影响的公司的股票 (例如零售商) 需求尤其强劲。尽管市场预期美联储将进一步降息,但长期美国国债收益率仍然居高不下——这表明投资者并不预期会出现经济衰退并引发更大幅度的降息。

投资者通常从两个方面解释他们的乐观情绪:首先,他们认为近期的经济数据相当令人鼓舞,就业增长放缓主要原因是移民减少和政府裁员,而非私营部门劳动力需求的急剧下滑。其次,他们希望经济能在此基础上进一步改善,这部分得益于贸易政策不确定性的降低以及去年减税政策的滞后效应。

「我们看到美国呈现出具有韧性的实际增长和名义增长,」 T. Rowe Price 首席美国经济学家布莱里娜·乌鲁奇 (Blerina Uruçi) 表示,「因此,从历史上看,股市在这种环境下会表现良好。」

华尔街的乐观展望在上周五得到了充分展示。

新数据显示,经季节性调整后,美国经济在去年 12 月份增加了 5 万个就业岗位,低于经济学家预期的 7.3 万个。前两个月的就业增长数据也合计下调了 7.6 万个。

尽管如此,股市仍出现反弹,道指向 50000 点的里程碑迈进。一个重要原因是报告中一些更乐观的方面,包括失业率下降,有些人将其视为衡量劳动力市场强弱的最佳指标。

对投资者来说,一个令人鼓舞的迹象是,近期股市的上涨具有广泛基础,并非像过去几年大部分时间里那样仅由科技板块推动。

事实上,本月信息技术板块是标普 500 指数中表现第二差的板块,仅优于公用事业板块。表现最佳的四个板块是材料、非必需消费品、工业和能源板块——这些都被认为对增长前景尤为敏感。

美股的一个顺风因素是市场对今年进一步降息的预期。周期性股票上个月开始跑赢大盘,当时美联储主席鲍威尔表示,如果劳动力市场出现进一步疲软迹象,他对进一步降息持开放态度。

投资者对今年华盛顿的前景也乐观得多,去年贸易战之后,今年 11 月的中期选举给特朗普施加了压力,要求其采取更有利于增长的政策。最近几周,政府一直在推行负担能力议程,降低部分关税,同时出台旨在压低抵押贷款利率的政策。

特朗普还提出了利用关税收入为纳税人提供退税的想法——尽管国会共和党人最初反应冷淡,但一些投资者认为这一想法最终可能获得支持。同时,如果最高法院可能作出不利于特朗普部分关税政策的裁决,这在华尔街也将大受欢迎。

对经济的乐观情绪不仅反映在股市上。债券市场也发出了类似的信号,短期和长期美国国债收益率之间的差距扩大,即华尔街所谓的收益率曲线趋陡

。

自去年 7 月底以来,对降息的押注导致 2 年期美债收益率下降超过 0.4 个百分点,至略高于 3.5% 的水平。10 年期美债收益率下降幅度不到 0.2 个百分点,至略低于 4.2% 的水平。

投资者表示,收益率利差扩大有多种可能的解释,包括一些负面的原因。其中包括华尔街对美联储能否在特朗普要求大幅降息的压力下保持独立性的担忧加剧。

不过,投资者大多将收益率曲线趋陡视为一个积极信号。美债收益率在很大程度上反映了市场对美联储利率在债券存续期内平均水平的预期。当美联储降息时,往往会压低短期收益率。但长期收益率可能滞后,只要经济增长稳固,且投资者认为未来利率有再次上升的风险。

「美国经济增长继续处于一个非常好的状态,」Neuberger Berman 美国利率团队负责人奥卢米德·奥沃拉比 (Olumide Owolabi) 表示。「当经济以目前这样的速度增长时,长期收益率要维持在如此低的水平将很困难。」

一些投资者认为,市场可能反映出的信心有点过头了。

Annex Wealth Management 首席经济策略师布莱恩·雅各布森 (Brian Jacobsen) 表示,如果企业因新的税收优惠政策或担心在人工智能建设浪潮中输给竞争对手而开始过度投资,企业利润可能会受到损害。

「我认为经济前景是积极的,但我最大的担忧是,这已经被市场充分定价了,」 他说。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

最近几周,美国政府数据好坏参半,既显示出令人失望的就业增长,也展现出强劲的经济增长。但美国投资者一直关注事情的积极面,纷纷押注,表明他们对经济将继续向前发展抱有强烈信心。

道琼斯工业平均指数正迎来自 2003 年以来最好的年度开局。投资者对易受经济波动影响的公司的股票 (例如零售商) 需求尤其强劲。尽管市场预期美联储将进一步降息,但长期美国国债收益率仍然居高不下——这表明投资者并不预期会出现经济衰退并引发更大幅度的降息。

投资者通常从两个方面解释他们的乐观情绪:首先,他们认为近期的经济数据相当令人鼓舞,就业增长放缓主要原因是移民减少和政府裁员,而非私营部门劳动力需求的急剧下滑。其次,他们希望经济能在此基础上进一步改善,这部分得益于贸易政策不确定性的降低以及去年减税政策的滞后效应。

「我们看到美国呈现出具有韧性的实际增长和名义增长,」 T. Rowe Price 首席美国经济学家布莱里娜·乌鲁奇 (Blerina Uruçi) 表示,「因此,从历史上看,股市在这种环境下会表现良好。」

华尔街的乐观展望在上周五得到了充分展示。

新数据显示,经季节性调整后,美国经济在去年 12 月份增加了 5 万个就业岗位,低于经济学家预期的 7.3 万个。前两个月的就业增长数据也合计下调了 7.6 万个。

尽管如此,股市仍出现反弹,道指向 50000 点的里程碑迈进。一个重要原因是报告中一些更乐观的方面,包括失业率下降,有些人将其视为衡量劳动力市场强弱的最佳指标。

对投资者来说,一个令人鼓舞的迹象是,近期股市的上涨具有广泛基础,并非像过去几年大部分时间里那样仅由科技板块推动。

事实上,本月信息技术板块是标普 500 指数中表现第二差的板块,仅优于公用事业板块。表现最佳的四个板块是材料、非必需消费品、工业和能源板块——这些都被认为对增长前景尤为敏感。

美股的一个顺风因素是市场对今年进一步降息的预期。周期性股票上个月开始跑赢大盘,当时美联储主席鲍威尔表示,如果劳动力市场出现进一步疲软迹象,他对进一步降息持开放态度。

投资者对今年华盛顿的前景也乐观得多,去年贸易战之后,今年 11 月的中期选举给特朗普施加了压力,要求其采取更有利于增长的政策。最近几周,政府一直在推行负担能力议程,降低部分关税,同时出台旨在压低抵押贷款利率的政策。

特朗普还提出了利用关税收入为纳税人提供退税的想法——尽管国会共和党人最初反应冷淡,但一些投资者认为这一想法最终可能获得支持。同时,如果最高法院可能作出不利于特朗普部分关税政策的裁决,这在华尔街也将大受欢迎。

对经济的乐观情绪不仅反映在股市上。债券市场也发出了类似的信号,短期和长期美国国债收益率之间的差距扩大,即华尔街所谓的收益率曲线趋陡

。

自去年 7 月底以来,对降息的押注导致 2 年期美债收益率下降超过 0.4 个百分点,至略高于 3.5% 的水平。10 年期美债收益率下降幅度不到 0.2 个百分点,至略低于 4.2% 的水平。

投资者表示,收益率利差扩大有多种可能的解释,包括一些负面的原因。其中包括华尔街对美联储能否在特朗普要求大幅降息的压力下保持独立性的担忧加剧。

不过,投资者大多将收益率曲线趋陡视为一个积极信号。美债收益率在很大程度上反映了市场对美联储利率在债券存续期内平均水平的预期。当美联储降息时,往往会压低短期收益率。但长期收益率可能滞后,只要经济增长稳固,且投资者认为未来利率有再次上升的风险。

「美国经济增长继续处于一个非常好的状态,」Neuberger Berman 美国利率团队负责人奥卢米德·奥沃拉比 (Olumide Owolabi) 表示。「当经济以目前这样的速度增长时,长期收益率要维持在如此低的水平将很困难。」

一些投资者认为,市场可能反映出的信心有点过头了。

Annex Wealth Management 首席经济策略师布莱恩·雅各布森 (Brian Jacobsen) 表示,如果企业因新的税收优惠政策或担心在人工智能建设浪潮中输给竞争对手而开始过度投资,企业利润可能会受到损害。

「我认为经济前景是积极的,但我最大的担忧是,这已经被市场充分定价了,」 他说。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

最近几周,美国政府数据好坏参半,既显示出令人失望的就业增长,也展现出强劲的经济增长。但美国投资者一直关注事情的积极面,纷纷押注,表明他们对经济将继续向前发展抱有强烈信心。

道琼斯工业平均指数正迎来自 2003 年以来最好的年度开局。投资者对易受经济波动影响的公司的股票 (例如零售商) 需求尤其强劲。尽管市场预期美联储将进一步降息,但长期美国国债收益率仍然居高不下——这表明投资者并不预期会出现经济衰退并引发更大幅度的降息。

投资者通常从两个方面解释他们的乐观情绪:首先,他们认为近期的经济数据相当令人鼓舞,就业增长放缓主要原因是移民减少和政府裁员,而非私营部门劳动力需求的急剧下滑。其次,他们希望经济能在此基础上进一步改善,这部分得益于贸易政策不确定性的降低以及去年减税政策的滞后效应。

「我们看到美国呈现出具有韧性的实际增长和名义增长,」 T. Rowe Price 首席美国经济学家布莱里娜·乌鲁奇 (Blerina Uruçi) 表示,「因此,从历史上看,股市在这种环境下会表现良好。」

华尔街的乐观展望在上周五得到了充分展示。

新数据显示,经季节性调整后,美国经济在去年 12 月份增加了 5 万个就业岗位,低于经济学家预期的 7.3 万个。前两个月的就业增长数据也合计下调了 7.6 万个。

尽管如此,股市仍出现反弹,道指向 50000 点的里程碑迈进。一个重要原因是报告中一些更乐观的方面,包括失业率下降,有些人将其视为衡量劳动力市场强弱的最佳指标。

对投资者来说,一个令人鼓舞的迹象是,近期股市的上涨具有广泛基础,并非像过去几年大部分时间里那样仅由科技板块推动。

事实上,本月信息技术板块是标普 500 指数中表现第二差的板块,仅优于公用事业板块。表现最佳的四个板块是材料、非必需消费品、工业和能源板块——这些都被认为对增长前景尤为敏感。

美股的一个顺风因素是市场对今年进一步降息的预期。周期性股票上个月开始跑赢大盘,当时美联储主席鲍威尔表示,如果劳动力市场出现进一步疲软迹象,他对进一步降息持开放态度。

投资者对今年华盛顿的前景也乐观得多,去年贸易战之后,今年 11 月的中期选举给特朗普施加了压力,要求其采取更有利于增长的政策。最近几周,政府一直在推行负担能力议程,降低部分关税,同时出台旨在压低抵押贷款利率的政策。

特朗普还提出了利用关税收入为纳税人提供退税的想法——尽管国会共和党人最初反应冷淡,但一些投资者认为这一想法最终可能获得支持。同时,如果最高法院可能作出不利于特朗普部分关税政策的裁决,这在华尔街也将大受欢迎。

对经济的乐观情绪不仅反映在股市上。债券市场也发出了类似的信号,短期和长期美国国债收益率之间的差距扩大,即华尔街所谓的收益率曲线趋陡

。

自去年 7 月底以来,对降息的押注导致 2 年期美债收益率下降超过 0.4 个百分点,至略高于 3.5% 的水平。10 年期美债收益率下降幅度不到 0.2 个百分点,至略低于 4.2% 的水平。

投资者表示,收益率利差扩大有多种可能的解释,包括一些负面的原因。其中包括华尔街对美联储能否在特朗普要求大幅降息的压力下保持独立性的担忧加剧。

不过,投资者大多将收益率曲线趋陡视为一个积极信号。美债收益率在很大程度上反映了市场对美联储利率在债券存续期内平均水平的预期。当美联储降息时,往往会压低短期收益率。但长期收益率可能滞后,只要经济增长稳固,且投资者认为未来利率有再次上升的风险。

「美国经济增长继续处于一个非常好的状态,」Neuberger Berman 美国利率团队负责人奥卢米德·奥沃拉比 (Olumide Owolabi) 表示。「当经济以目前这样的速度增长时,长期收益率要维持在如此低的水平将很困难。」

一些投资者认为,市场可能反映出的信心有点过头了。

Annex Wealth Management 首席经济策略师布莱恩·雅各布森 (Brian Jacobsen) 表示,如果企业因新的税收优惠政策或担心在人工智能建设浪潮中输给竞争对手而开始过度投资,企业利润可能会受到损害。

「我认为经济前景是积极的,但我最大的担忧是,这已经被市场充分定价了,」 他说。