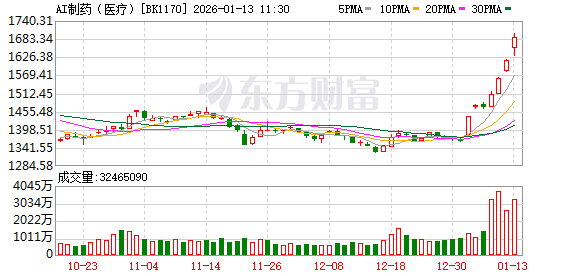

1 月 13 日早盘,AI 医疗表现强势,思创医惠、泓博医药(3 天 2 板)、贝瑞基因、美年健康(3 天 3 板) 涨停;川宁生物大涨超 10%。

消息面上,据财联社报道,OpenAI 周一在社交媒体 X 平台上宣布,已收购医疗科技初创公司 Torch。这次收购代表了 OpenAI 在医疗保健板块加强其能力的战略举措,该公司正继续将其 AI 技术应用扩展到各个行业。

而在宣布收购 Torch 前,OpenAI 在上周宣布推出了新功能 ChatGPT Health,这是一个 「专门用于与 ChatGPT 进行健康相关对话的独立空间」,可以连接电子医疗记录和各类健康应用,能够结合用户的健康信息与个人情境生成回复。

OpenAI 还发布了多款面向医疗机构的企业级产品,首批合作伙伴包括 HCA Healthcare 等大型医疗系统——这些动向标志着 OpenAI 不断加码 「AI+医疗」 业务的雄心。

国际巨头发力 AI 医疗

近期,巨头们在 AI 医疗领域的动作不断。比如蚂蚁集团旗下的 AI 健康应用蚂蚁阿福在发布后引爆市场,发布第二天就冲上了苹果应用榜总榜第三位。而界面新闻此前报道,蚂蚁阿福的最新月活跃用户数已达 3000 万,用户单日提问量已超 1000 万。

随着 AI 的快速发展,AI 医疗已成为各大巨头竞争激烈的领域之一。除了前述 OpenAI、蚂蚁集团外,据不完全统计,字节跳动 (小荷 AI 医生)、谷歌 (MedGemma)、百度(灵医)、微软(MAI-DxO)、京东(AI 京医)、腾讯 (觅影)、阿里巴巴(DAMO PANDA)、英伟达(Clara) 等巨头同样拥有 AI 医疗相关的大模型或应用。

重视 AI 医疗布局机会

就国内而言,华福证券表示,AI 医疗行业在国家战略与市场需求的共振下已迈入商业化落地的关键阶段,政策、院端、产品三方面催化兼具,当下时点是新一轮 AI 医疗应用布局的黄金时机。

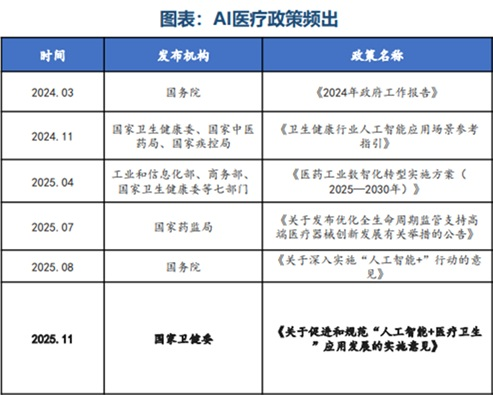

从政策上看,我国的 AI 医疗政策频出,比如 2025 年 8 月国务院发布了 《关于深入实施 「人工智能+」 行动的意见》,要求把人工智能(AI) 深度融入辅助诊疗、健康管理、医保服务等场景,全面提升基层医疗健康服务能力和效率。

2025 年 11 月,国家卫健委发布 《关于促进和规范 「人工智能+医疗卫生」 应用发展的实施意见》,提出到 2027 年建立一批卫生健康行业高质量数据集和可信数据空间,形成一批临床专病专科垂直大模型和智能体应用,基层诊疗智能辅助、临床专科专病诊疗智能辅助决策和患者就诊智能服务在医疗卫生机构广泛应用;到 2030 年基层诊疗智能辅助应用基本实现全覆盖,推动实现二级以上医院普遍开展医学影像智能辅助诊断、临床诊疗智能辅助决策等人工智能技术应用。

图片来源:华福证券研究所

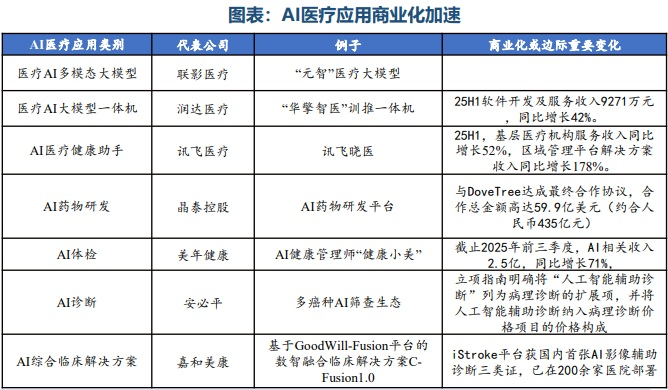

从商业化进程来看,智谱、MiniMax 的上市使中国 AI 企业首次在资本市场节奏上领先于 OpenAI、Anthropic 等美国巨头,标志着中国大模型产业从 「技术竞赛」 进入 「资本验证」 的新阶段。此外,美年健康、润达医疗、讯飞医疗科技等公司加速推出垂类大模型,或推出轻量级一体机等新推广模式,同样呈现出商业化加速趋势。

图片来源:华福证券研究所

融资客抢筹股曝光

在巨头入局、政策推动下,近期 AI 医疗表现强势,板块指数 2026 年以来上涨超过 20%,创新医疗、翔宇医疗、岩山科技等涨幅靠前。

部分个股也被杠杆资金积极抢筹,岩山科技、创新医疗、泓博医药、翔宇医疗被融资净买入过亿,分别为 5.26 亿元、3.16 亿元、1.67 亿元和 1.57 亿元。

再看机构预测的 2025 年业绩,融资净买入前 20 个股中,泓博医药、佳都科技、百诚医药、翰宇药业预计 2025 年业绩将翻倍。

东莞证券表示,随着国内科技巨头积极布局 AI 医疗赛道,有望快速推进我国医疗信息化和普惠化进程,并加速 AI 垂类应用场景落地,医疗或成为 AI 垂类应用场景的重要突破口。根据 Grand View Research 报告显示,2024 年全球 AI 医疗市场规模约为 266.5 亿美元,预计到 2033 年将飙升至约 5055.9 亿美元,期间年复合增长率达 38.8%。

(东方财富研究中心)

文章转载自东方财富